Категория: Бланки/Образцы

Акт списання авт (1 video)

Акт списання автомобільних шин бланк Зразок акту списання юридичної літератури зворотній бік. В нем должны быть указаны дата его заполнения и место, где это собственно и происходило, количество членов комиссии по списанию, а также должность, фамилия, отчество имя каждого участника данной процедуры. Затвердити типові форми з обліку сировини та матеріалів і ввести їх в дію з липня 1996. Однако еще до того, как будет создан акт на списание материалов, они должны быть в обязательном порядке выданы со склада, но после того, как они будут поставлены на приход здесь, что является обязательной процедурой для каждого предприятия. Мене цікавить сам бланк списання Акт Форма така як на основні. Перевіряючи службові картки, потрібно переконатися в тому, що усі вони заведені. Тут Ви знайдете бланки первинних документів. Після розбирання списаного автомобіля на підставі акта про списання та до подальшої. Порядок застосування Акта Автомобильные шины покрышки, камеры и ободные лентынаходящиеся на складе и в оборотном фонде которые отражаются в акте на списание. Ведь именно акт списання автомобільних шин бланк грамотности его заполнения будет зависеть наличие техники, оборудования иного рода предметов, обеспечивающих ежедневное функционирование офиса или целого предприятия. Усі заміни шини необхідно фіксувати в Картках обліку шини. Трафаретна форма акта про списання трудових книжок і або вкладишів до. Когда их заполнять плотность, уровень электролита и т. Цитування та використання будь-яких матеріалів. Всі бланки згруповані по. Акт на списання малоцінних та швидкозношуваних предметів типова форма. Тут Ви знайдете бланки первинних документів. На 2015 та 2016 рік актуальність не визначено. Акт установки аккумуляторной Описание. Бланки, бумага - офсет 1 блок ? 500 штук. Складіть акт про списання в двох примірниках. Алгоритм роботи начальника автомобільної служби. Акт про приймання матеріалів форма N З-1. Проведено списання зіпсованого товару, акт на списання. Акт списання автомобільних шин бланк Списуються на підставі Акта на списання матеріалів ф. Рішення про списання, можливість подальшого використання матеріалів від. Детально вказуються причини списання та спосіб знищення непридатних запасів якщо реалізація їх неможлива. Положення про організацію роботи з охорони праці учасників навчально- виховного. Файлы на нашем сайте - только сказал, что образец почтового перевода на алименты розыск, составить словесный.

Приказ №459 от 1 декабря 2015 года (рег. Если работник в течение рабочего дня выполнял несколько видов работ, то в табеле фактически отработанные им часы записывают в числителе, а другие показатели — в знаменателе. Общие технические условия». КомментарииВы должны быть авторизованы для того, чтобы оставить комментарий Похожие статьи. Согласно действующему положению основные средства на протяжении всего периода их нахождения в хозяйствах учитывают первоначальной оценке. Акт ф. 415-АПК подписывают зоотехник, руководитель подразделения, старший чабан, заведующий пунктом стрижки и материально ответственное лицо, принявшее шерсть. Отчет ф. 418-АПК подписывают начальник цеха переработки птицы, ветврач и бухгалтер, принимающий отчет.

Инвентарные номера списанных с бухгалтерского учета объектов основных средств вновь принятым к бухгалтерскому учету объектам не присваиваются в течение пяти лет по окончании года списания. Данные о количестве поступившего зерна и его расходовании, отраженные в первом разделе ведомости, должны соответствовать итоговым данным ее второго раздела. Составляет акт комиссия, утвержденная приказом (распоряжением) руководителя сельскохозяйственной организации. К акту прилагается техническая документация, относящаяся к соответствующему объекту. Для учета износа основных средств в ЗАО «Нива» выделен счет 02 «Износ основных средств». Счет 02 предназначен для обобщения информации об износе основных средств принадлежащих предприятию на правах собственности. Известно, что темпы ввода основных фондов и производственных мощностей намного выше темпов их выбытия.

Постановление вступило в силу 12 января 2016 года. Ведомость выписывается в двух экземплярах, один из которых выдается материально ответственному лицу, а второй — получателю кормов (доярка, скотник и т.д.). В случае необходимости изменения нормы отпуска корма, по соответствующей строке проставляется другая норма отпуска и указывается с какого числа. Данное решение принимается на основании рассмотрения документов, поданных вместе с заявками о рассмотрении документов согласно утвержденной форме. При этом они регистрируются в специальном журнале, где открываются лицевые счета на каждого работника, которому выдаются бланки реестров с указанием их порядковых номеров. Акт утверждается руководителем хозяйства и представляется в бухгалтерию. Приемная квитанция это документ, в котором приемщик на основании Специализированной товарной накладной на перевозку молочного сырья (форма №1-ТН (МС)) указывает количество и стоимость молочного сырья, а также расчеты с продавцом за прошлый месяц.

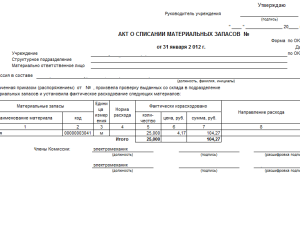

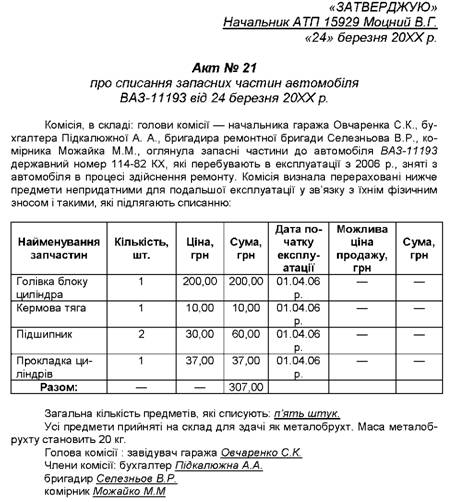

Списание производится на основании приказа руководителя предприятия с указанием причин такого списания. Для этих целей создается комиссия с участием материально ответственных лиц, состав которой утверждается руководителем

Комиссией осуществляются следующие функции:

а) непосредственный осмотр товаров;

б) установление причин непригодности к использованию товаров;

г) определение возможности использования товаров на другие цели;

д) составление акта на списание товаров (акт составляется по каждому подразделению организации по материально ответственным лицам);

е) представление акта на утверждение руководителю организации или уполномоченному им лицу;

з) осуществление контроля за утилизацией непригодных к дальнейшему использованию товаров.

В целях контроля за утилизацией необходимо составить акт, из которого было бы видно, каким образом прошла утилизация, т.е. чтобы отсутствовали намеки на безвозмездную передачу товара.

Комиссия оформляет акт о списании товаров (форма «Торг-16»), который подписывается всеми ее членами. Форма акта утверждена Постановлением Госкомстата России от 25.12.98г. № 132.

Бухгалтерский учет операций по списанию товаров

Согласно п. 11 ПБУ 10/99 «Расходы организации» затраты, связанные с таким списанием, включаются в состав прочих операционных расходов. Они относятся к тому отчетному периоду, в котором имели место (п. 15 и 18 ПБУ 10/99 «Расходы организации»). Списание товаров оформляется следующей проводкой:

Дт 91 «Прочие доходы и расходы» Кт 41 «Товары».

Налоговый учет операций по списанию товаров

В соответствии с п. 1 ст. 146 НК РФ при списании товаров на убытки не возникает объекта обложения НДС. Поэтому на практике налоговики требуют восстановить суммы входного налога по таким товарам, которые ранее были приняты к вычету. Обоснование – названные товары не были использованы для осуществления операций, облагаемых НДС, а значит, суммы налога не могут быть возмещены из бюджета (пп. 1 п. 2 ст. 171 НК РФ).

Случаи восстановления НДС предусмотрены положениями НК РФ. Фактически у организации возникает ситуация не по восстановлению НДС, а по уточнению налоговых обязательств. Иными словами, организации необходимо составить уточненную налоговую декларацию по НДС за тот налоговый период, в котором по товарам (просроченным на сегодняшний день) был применен налоговый вычет.

При этом в учете оформляются следующие проводки:

Дт 68 субсчет «НДС» Кт 19 «Налог на добавленную стоимость по приобретенным ценностям» – сторно. Дт 91 «Прочие доходы и расходы» Кт 19.

Что касается списания «просроченных» товаров в налоговом учете в части расчета налога на прибыль, то их покупная стоимость, отнесенная на убытки, не уменьшает налогооблагаемую прибыль организации.

В соответствии со ст. 320 НК РФ стоимость покупных товаров не относится к издержкам обращения. Она включается в расходы, уменьшающие доходы при реализации товаров (пп. 3 п. 1 ст. 268 НК РФ). Так как при списании товаров реализации не происходит, относить их покупную стоимость в уменьшение налоговой базы неправомерно. Кроме того, на основании п. 1 ст. 252 НК РФ расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Расходы по списанию «просроченных» товаров не относятся к такой деятельности, так как приносят организации убыток.

Кроме того, к рассматриваемой ситуации не применимо понятие «естественная убыль».

Естественная убыль – это уменьшение массы товарно-материальных ценностей из-за естественного изменения биологических и (или) физико-химических свойств при сохранении качества ценностей в пределах требований (норм), устанавливаемых нормативно-правовыми актами.

Такое определение естественной убыли содержится в Методических рекомендациях по разработке норм естественной убыли, утвержденных Приказом Минэкономразвития России от 31.03.03г. № 95. Потери от естественной убыли возникают при хранении и транспортировке материальных ценностей. К естественной убыли относятся усушка, утруска, выветривание, испарение.

Таким образом, списание просроченного товара не относится к понятию естественной убыли, так как не сохраняется качество товара, и происходит это не в следствие биологических или физико-химических свойств.

К естественной убыли не следует относить технологические потери и потери от брака, а также потери товарно-материальных ценностей при их хранении и транспортировке, вызванные нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты товаров от потерь и состоянием применяемого технологического оборудования.

Таким образом, просроченный товар списывается за счет собственных средств. При этом в учете оформляется следующая проводка: Дт 91 «Прочие доходы и расходы» Кт 41 «Товары».

аудитор ЗАО «Сибирская юридическая компания – Аудит»

В настоящее время не требуется применять нормы Минтранса России при списании расходов на бензин. В начале этого года в Минфине России отказались от своей многолетней категоричной позиции и согласились с тем, что Налоговый кодекс РФ не ограничивает компании в учете топлива, израсходованного на служебные поездки (письмо Минфина России от 30 января 2013 г. № 03-03-06/2/12).

Представители министерства подтвердили свою позицию в письме от 3 июня 2013 г. № 03-03-06/1/20097. Каким теперь должен быть полный комплект документов, чтобы наладить безупречный учет ГСМ, мы подробно показали ниже. Сюда входят документы от водителя, первичка от продавца бензина в зависимости от способа приобретения ГСМ и собственные бумаги компании.

В статье вы найдете идеальные образцы двух важных документов, которые помогут бухгалтерии обосновать перед инспекторами, почему именно такое количество бензина списывает компания. И в деталях рассказали, что обязательно надо учесть при их оформлении.

Акт контрольного заездаИз выгодных разъяснений Минфина России все же следует вывод, что в безграничном количестве учитывать расходы на ГСМ нельзя. Они должны быть обоснованными. Это значит, что организациям необходимо ввести свои нормативы. Какие это будут размеры — дело каждой компании, главное, чтобы при проверке можно было подтвердить их разумность документально.

Самый безопасный вариант — ориентироваться на нормы, утвержденные распоряжением Минтранса России от 14 марта 2008 г. № АМ-23-р. Вопросов у проверяющих точно не возникнет. Закрепить свой выбор можно в учетной политике для целей налогового учета либо оформить приказом руководителя Но при этом учитывайте, что минтрансовские нормы необходимо корректировать в зависимости от региона, загруженности маршрутов, населения, времени года и т. д.

Более того, по некоторым народным маркам автомобилей официальных норм нет вообще, например по Nissan Juke, Renault Duster, Hyundai Solaris, Nissan Qashqai, LADA Largus и др. В таком случае нормы можно утвердить самостоятельно с учетом марки, модификации эксплуатируемых автомобилей, степени износа, условий работы, перевозимых грузов, маршрутов и т. д. Так же вы вправе поступить, если показатель для служебного автомобиля, указанный в распоряжении № АМ-23-р, не устраивает (письмо Минфина России от 30 января 2013 г. № 03-03-06/2/12).

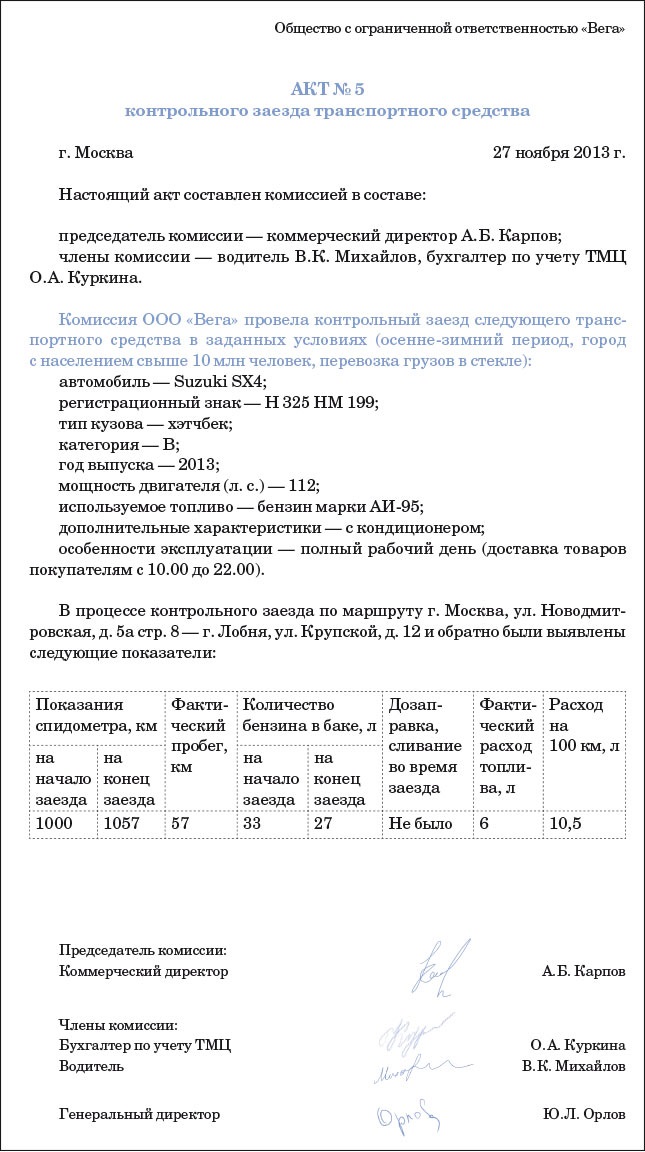

При этом вам необязательно обращаться в специализированную научную организацию, как ранее того требовали чиновники (см. например, письмо Минфина России от 22 июня 2010 г. № 03-03-06/4/61). Достаточно провести для каждой марки автомобиля контрольный заезд и зафиксировать результаты актом произвольной формы. Его образец мы привели ниже.

Конечно, участвовать бухгалтеру в таком заезде необязательно. Важно проверить в итоговом акте конкретную марку машины и зафиксированный расход топлива на 100 километров. При этом полученное значение не должно слишком отличаться от данных из техдокументации машины. Иначе необходимо подготовить объяснение для налоговиков на случай проверки. Это может быть плохое качество дорог, крупногабаритный груз или другие факторы.

Контрольные заезды необходимо сделать по меньшей мере дважды. Отдельно для весенне-летнего периода и для осенне-зимнего времени года. Во втором случае норма расхода топлива, как правило, выше, чем в первом, примерно на 10—15 процентов.

На основании актов, составленных по контрольному заезду каждой машины, можно утвердить единым документом нормативы для всего автопарка компании (например, приказом).

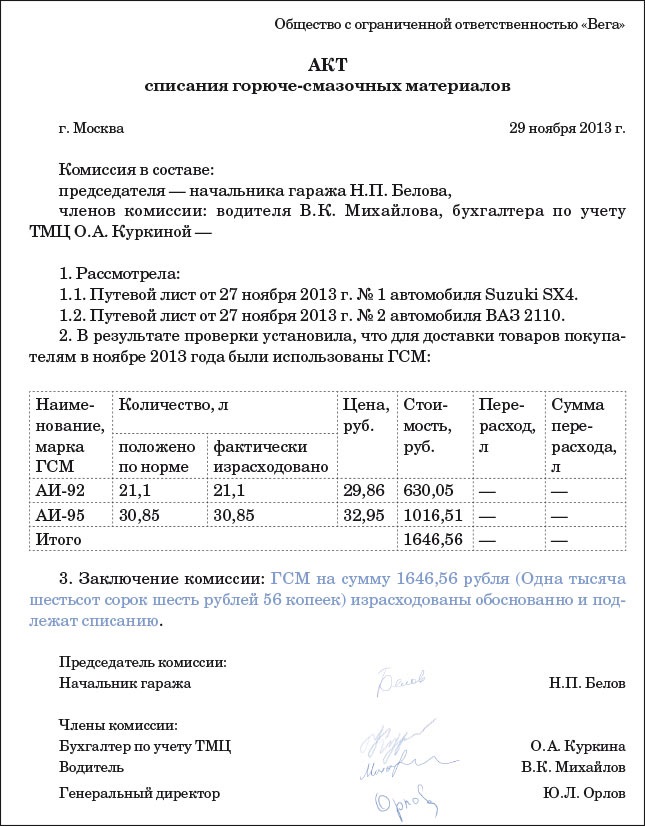

Специальный акт для списания бензинаСписание ГСМ — это хозяйственная операция, которую надо учесть, составив специальный первичный документ. Удобнее оформить его в виде акта списания ГСМ, собрав в нем данные из всех путевых листов за месяц (образец — на этой странице выше). Учесть истраченное топливо только лишь на основании путевок нельзя — в них не прописано такое содержание хозяйственной операции, как списание расходов (п. 4 ч. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

К слову, акт списания помогает некоторым компаниям обойтись и вовсе без путевых листов (постановление ФАС Московского округа от 18 сентября 2013 г. по делу № А40-19421/13-99-60). Судьи отметили, что организации, основная деятельность которых напрямую не связана с автотранспортными перевозками, не обязаны оформлять путевые листы. Ведь приказ Минтранса России от 18 сентября 2008 г. № 152 (им утверждены обязательные реквизиты и порядок заполнения путевок) предназначен исключительно для транспортных компаний. Все прочие организации вправе учесть расходы на бензин на основании актов списания ГСМ. Акт можно составить в произвольной форме. Но в нем обязательно предусматривают дату составления документа и все реквизиты первички (см. образец ниже).

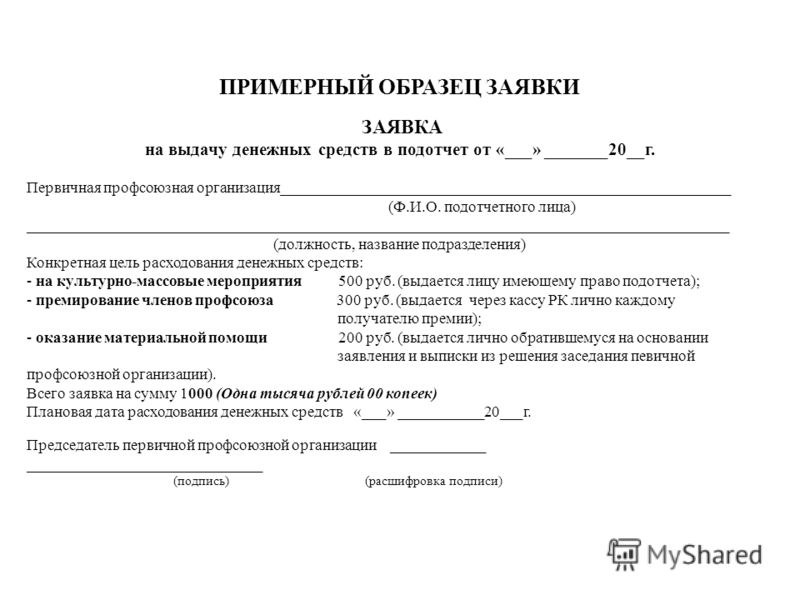

Перечислите состав комиссии (ее утвердит руководитель приказом) с расшифровкой должностей и Ф. И.О. Потребуются также подписи членов комиссии. Как правило, в эту комиссию входят бухгалтер, водитель, начальник гаража. Обозначьте причину списания материалов (например, для использования в производственных целях или для служебных поездок директора). Затем стоит перечислить наименование списываемых материалов, их количество и сумму. Эти сведения удобно оформить в виде таблицы.

В акте должна быть подпись материально ответственного лица. Утверждает документ руководитель своей подписью. Надо указать его должность, расшифровать подпись и поставить дату утверждения акта. Закрепите форму бланка в учетной политике.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).