Категория: Руководства

Социальная отчетность в широком понимании - это отчеты компании, включающие информацию не только о результатах экономической деятельности, но и социальные и экологические показатели.

Корпоративный социальный отчет - это публичный инструмент информирования акционеров, сотрудников, партнеров, клиентов, общества о том, как и какими темпами компания реализует заложенные в своих стратегических планах развития цели в отношении экономической устойчивости, социального благополучия и экологической стабильности.

В особенности это важно, если мы говорим о крупных корпорациях, градообразующих предприятиях или производителях, имеющих разветвленную сеть филиалов и подразделений. Содержащаяся в социальных отчетах информация свидетельствует о приверженности таких компаний концепции корпоративной ответственности, которая включает в себя заботу не только о своих работниках, но и участие в социально-экономическом развитии территории своего присутствия. Многие компании относятся к такого рода затратам как к социальным инвестициям, направленным на улучшение качества жизни, совершенствование механизмов социально-экономического развития и повышение конкурентоспособности регионов, что создает благоприятные условия для развития бизнеса самих этих организаций.

Нефинансовый (социальный) отчет является одним из инструментов повышения качества корпоративного управления, включая планирование, мониторинг и оценку деятельности компании. Одновременно он может служить средством повышения прозрачности деятельности компании и улучшения диалога с социальными партнерами. Также социальный отчет является способом общения компании с внешним миром, демонстрирует умение видеть риски и предпринимать своевременные и адекватные действия по их снижению и предупреждению.

Первые социальные отчеты были сделаны европейскими компаниями еще в 70-х годах прошлого века. За прошедшие сорок лет количество нефинансовых отчетов в разных отраслях и странах продолжает расти.

Наибольшее распространение нефинансовая отчетность получила в Европе (лидер - Великобритания) и Северной Америке. А В Канаде этот процесс происходил даже более активно, чем в США. В азиатском регионе активно подключились к процессу отчетности компании Японии и Южной Кореи. Также проявляет активность Австралия. Понимание того, что в глобальной экономике оставаться в стороне от общих процессов, - верный путь к потере конкурентоспособности, существенно расширило географию нефинансовой (социальной) отчетности. Россия также включилась в этот процесс.

Ведущими специалистами в области социальной ответственности был разработан ряд руководств и стандартов отчетности, которые служат в качестве основных принципов социального учета, аудита и отчетности: Стандарт ответственности института AccountAbility (Институт Социальной и Этической отчетности) АА100, основанный на принципе отчетности с тройным итогом Джона Элкингтона; Учет связанной с устойчивостью системы отчетности; Руководство по отчетности по устойчивому развитию Глобальной инициативы по отчетности; Руководство по мониторингу Verite; Международный стандарт социальной ответственности SA8000; Сертификация (стандарт) зеленого глобуса; Стандарт экологического управления ISO 14000;

Глобальный договор ООН помогает компаниям отчитываться в формате Информации о ходе выполнения. Отчет о ходе выполнения описывает реализацию компанией десяти универсальных принципов Договора. Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности ООН обеспечивает добровольное техническое руководство по показателям экономической эффективности, отчетности по корпоративной ответственности и раскрытии информации о корпоративном управлении.

Глобальная инициатива по отчетности (Global Reporting Initiative, GRI) была создана в 1997 году Коалицией за экологически ответственный бизнес. Первый проект GRI в области устойчивого развития, содержащий набор критериев, на основе которых строится отчетность по экономической, экологической и социальной результативности компаний, прошел испытания более чем в 20 компаниях.

Руководство GRI - документ, предлагающий детально разработанный подход к формированию отчетности, отражающей экономическую, экологическую и социальную результативность организации. При этом выделение трех отдельных аспектов носит условный характер - при подготовке отчетов они должны рассматриваться во взаимосвязи.

Руководство GRI призвано:

- предложить принципы и содержание отчетности организации в области устойчивого развития;

- помочь организациям в составлении сбалансированной и содержательной картины их экономической, экологической и социальной результативности;

- содействовать подготовке сопоставимых отчетов, в то же время, позволяя учесть практические соображения, относящиеся к раскрытию информации, для широкого круга разнообразных организаций, в том числе тех, деятельность которых охватывает различные регионы;

- способствовать оценке результативности организаций в области устойчивого развития в соответствии с критериями, задаваемыми отраслевыми кодексами, стандартами результативности и добровольными обязательствами;

- служить инструментом, способствующим расширению взаимодействия с заинтересованнымисторонами.

Руководство не является: кодексом или набором принципов поведения; стандартом результативности; описанием системы менеджмента; инструкцией по разработке внутренней системы управления данными и подготовки отчетности в организации; методологией подготовки отчетов, мониторинга или верификации отчетов.

GRI представляет собой методологию внешней отчетности, которая позволяет компании сообщить о: 1) своих действиях по улучшению экономической, экологической и социальной результативности; 2) результатах этих действий; 3) стратегиях, нацеленных на улучшение. Руководство GRI не определяет действий организации. Оно лишь помогает ей описать результаты принятия и применения различных кодексов, политик и систем менеджмента.

Для некоторых организаций подготовка отчета в соответствии с Руководством GRI можетоказаться чрезмерно сложным, длительным или затратным мероприятием. Такая ситуация характерна, прежде всего, для организаций, которые готовят отчеты впервые, а также для малых и средних организаций.

Руководство GRI рекомендует подготовку полных отчетов для всех организаций. В то же время, оно учитывает возможные трудности реализации полномасштабной программы отчетности в области устойчивого развития, а также потребность некоторых организаций в поэтапном накоплении опыта в этой области. Для таких организаций может оказаться нецелесообразным начинать с подготовки полномасштабного отчета, отвечающего всем требованиям Руководства GRI. Вместо этого они могут использовать при подготовке своих отчетов общие принципы и подходы этого документа и поэтапно расширять область отчетности, ориентируясь, в конечном счете, на подготовку полного отчета в соответствии с Руководством GRI.

Поэтапную работу по развитию отчетности можно начинать с подготовки отчета по определенной части деятельности организации (подразделение, производство, регион), постепенно распространяя отчетность на другие области деятельности. С другой стороны, организация при подготовке первого отчета может охватить всю свою деятельность, однако сосредоточиться лишь на определенном ее аспекте, например экологической результативности.

При подготовке следующих отчетов к ним может быть добавлена информация об экономических и социальных аспектах и, наконец, описание взаимосвязи между этимисферами.

Организациям, готовящим такие отчеты, важно четко формулировать, информация о каких видах деятельности включена в отчет, а о каких - нет. Им следует также кратко описывать свои планы расширения охватываемой им области, в отношении сфер деятельности и аспектов (экономических, экологических и социальных).

Применение Руководства GRI является добровольным. Оно предназначено для организаций любых типов и масштабов, действующих в любых условиях, - коммерческих и некоммерческих, государственных и частных, производственных и работающих в сфере услуг. Рекомендации Руководства не являются специфичными для какой-либо отрасли экономики. Текущая версия документа (2002 г.) была разработана, прежде всего, с учетом потребностей коммерческих организаций. Однако Руководство может быть использовано и организациям других типов, например государственными органами или неправительственными организациями.

На сегодняшний день более 700 организаций из более чем 50 стран выпустили отчеты в области устойчивого развития на основе Руководства GRI. Сегодня Руководство GRI используют в качестве подхода к отчетности сотни корпораций, например, Ford Motors, Shell, British Airways ВТ, Avon, Kesko и Siemens.

Сегодня термин «устойчивое корпоративное развитие» (corporate sustainability -SC)и «корпоративная социальная отчетность» (corporate social reporting -CSR) прочно вошли в список понятий, которыми уже оперируют российские компании, на практике применяя их при подготовке годовых отчетов как инструментов коммуникации с заинтересованными сторонами, так называемыми «стейкхолдерами».

Одним из инструментов открытой отчетности компаний о своем социальном и этическом поведении перед обществом является GRI — «глобальная инициатива по отчетности» (Global Reporting Initiative).

Термин «открытая отчетность» подразумевает инициативу компаний любого масштаба в добровольной форме продемонстрировать широкому кругу заинтересованных сторон свою практическую приверженность принципам устойчивого развития.

Глобальная инициатива по отчетности (Global Reporting Initiative, GRI) была создана в 1997 году Коалицией за экологически ответственный бизнес. Первый проект GRI в области устойчивого развития, содержащий набор критериев, на основе которых строится отчетность по экономической, экологической и социальной результативности компаний, прошел испытания более чем в 20 компаниях.

Руководство GRI предназначено для организаций любых типов и масштабов — коммерческих и некоммерческих, государственных и частных, производственных и работающих в сфере услуг. Рекомендации Руководства GRI не являются специфичными для какой-либо отрасли экономики. Применение Руководства GRI добровольное.

Руководство GRI призвано:

Руководство GRI не является:

На сегодняшний день более 700 организаций из более чем 50 стран выпустили отчеты в области устойчивого развития на основе Руководства GRI. Сегодня Руководство GRI используют в качестве подхода к отчетности сотни корпораций, например, Ford Motors, Shell, British Airways ВТ, Avon, Kesko и Siemens. В России первой компанией, выпустившей отчет в 2003 году в области устойчивого развития в соответствии со Стандартом АА1000 и с использованием элементов Руководства GRI, является «ВАТ Россия».

Что дают стандарты GR1 компаниям? Что они могут дать российским компаниям?

Российский Союз промышленников и предпринимателей выступил с инициативой перед российскими бизнесменами внедрить в своих компаниях международную систему отчетности с использованием Руководства GRI.

Что дают стандарты GRI компаниям?

Преимущества от отчетности при использовании Руководства GRI:

Организации, приступая к подготовке отчета по рекомендациям GRI, должны начать свою работу на основе Руководства GRI.

Подготовка отчетности в области устойчивого развития с использованием Руководства GRI в качестве подхода к отчетности может быть построена на основе «пошагового» планирования.

Говорить о выпуске компаниями отчетов по устойчивому развитию в полном соответствии с Руководством GRI сегодня для российского бизнеса преждевременно. Для настоящего момента развития диалога бизнеса и общества более подходит термин с «использованием элементов GRI», т.е. неформальный подход или частичное следование принципам отчетности и/или требованиям Руководства к содержанию отчета. Например, при подготовке первого социального отчета или включении соответствующей его части в годовой отчет, организации могут использовать лишь часть показателей результативности (часть С Руководства), не объясняя при этом причины исключения каждого из пропущенных индикаторов.

Организации, применяющие поэтапный или неформальный подход, вправе ссылаться на GRI в своих отчетах. Такая ссылка должна включать описание того, как Руководство GRI повлияло на подготовку отчета. Но организации не вправе использовать термин «соответствие», если она не выполнила все условия соответствия.

Сейчас все большее распространение получают различные инструменты, призванные помочь организациям в управлении их экономической, экологической и социальной результативностью. Они создаются в различных Формах, GRI представляет собой методологию внешней отчетности и дополняет другие инструменты и практические методы.

Для российского бизнеса сегодня характерно «постепенное внедрение принципов GRT» в годовые отчеты и отчеты в области устойчивого развития. Примерами таких компаний являются участники сегодняшней конференции — победители шестого ежегодного конкурса годовых отчетов компаний и лидеры представления социальной отчетности в России — «БАТ Россия», РКС, ЛУКОЙЛ.

На этот вопрос нет однозначного ответа. Сам принцип добровольной открытой инициативы при подготовке и выпуске социальных отчетов, на котором основано Руководство GRI, позволяет организациям самим определять «допустимый уровень» использования элементов GRI, определяя тем самым и приемлемый для организации механизм создания уверенности у заинтересованных сторон в качестве социального отчета или, иными словами, его верификацию третьей независимой стороной.

Каких действий потребует полное внедрение GRI?Отчетность с использованием так называемого статуса «в соответствии» с Руководством GRI (т.е. выполнение всех условий, обеспечивающих полное соответствие отчета требованиям Руководства — reporting in «Accordance» with the Guidelines) — это возможный вариант, а не обязательное требование GRI. Это механизм отчетности для организаций, имеющих высокий уровень отчетности и желающих позиционировать себя как лидеров в этой области. По данным GRI, на сегодня чуть более 40 компаний в мире выпустили один или более социальных отчетов «в соответствии» с Руководством GRF.

Надо ли сегодня говорить о социальном аудите или, что более точно, верификации или Assurance социальных отчетов?В настоящее время аудит нефинансовой информации не является обязательным законодательным требованием для компаний, публикующих социальную и экологическую отчетность. Но для заинтересованных сторон более значим отчет, верифицированный независимой внешней организацией. В настоящее время BVQI обладает хорошим потенциалом для выполнения верификации или Assurance социальных отчетов — подготовлено 11 квалифицированных аудиторов. Аудиторы BVQJ применяют специальные инструменты качественной оценки процесса социальной отчетности с использованием принципов GRI и стандарта Верификации отчетов АА1000 AS, а также требования Международных стандартов по проведению аудитов (IAF). Для количественной оценки соответствия процесса социальной отчетности BVQI использует специальный инструмент VeriSEAAR.

В России BVQI имеет в настоящее время три действующих контракта по верификации процесса социальной отчетности компаний: БАТ Россия, РКС и ЛУКОЙЛ, Информация о процессах социальной отчетности содержится на сайтах компаний.

Автор: В.В. Скитина, ведущий аудитор BWQI (Москва), к.э.н.

Все статьи цикла «Практическая конференция: годовой отчет: опыт лидеров и новые стандарты, 9 марта 2005 г (РА «Эксперт»)»

(состоит из 4 статей)

Глобальная инициатива по отчетности (Global Reporting Initiative, GRI) — это международный про цесс, рассчитанный на длительный период времени и осуществляемый с участием различных заинтересованных сторон, миссией которого является разработка и распространение применимого в глобальном масштабе Руководства по отчетности в области устойчивого развития («Руководства»). Это Руководство предназначено для добровольного использования организациями в процессе отчетности* по экономической, экологической и социальной составляющим их деятельности, продукции и услуг. Цель Руководства состоит в том, чтобы помочь организациям, публикующим отчеты, и сторонам, заинтересованным в их деятельности, выявить и осознать вклад организации в устойчивое развитие**.

С момента публикации первой версии Руководства в июне 2000 г. тенденции, которые привели к созданию GRI, не исчезли и во многих случаях только усилились. Такие вопросы как глобализация и корпоративное управление, подотчетность и корпоративная социальная ответственность, в настоящее время оказываются в центре политических и управленческих дебатов во многих организациях и странах, где действуют эти организации. В течение бурных лет начала XXI века стала ясно видна причина быстрого расширения GRI: более строгие стандарты подотчетности и растущая зависимость от широких сетей, объединяющих различные заинтересованные стороны, становятся одним из важнейших факторов, которые будут определять деятельность организаций в ближайшие годы.

Поддержка создания новой общепринятой системы раскрытия информации в области устойчивого развития продолжает крепнуть среди различных заинтересованных сторон — бизнеса, государственных органов, гражданского общества, профессиональных союзов. Быстрая эволюция GRI в течение всего лишь нескольких лет от яркой идеи к новой постоянно действующей международной организации отражает ту актуальность и ценность, которую различные стороны придают такой системе раскрытия информации. Процесс GRI, основанный на принципах вовлечения заинтересованных сторон, открытости, объективности и последовательного улучшения, позволил GRI придать подотчетности конкретное выражение

Чтобы скачать файл: "GRI - руководство по отчетности в области устойчивого развития, 2002.",

необходима регистрация с последующей авторизацией.

Автор: Неизвестен

Версия: pdf Размер файла: 1.18 MB

Мы разрешаем использовать, цитировать, копировать, транслировать и переводить любые наши материалы в сети Интернет

при условии установки прямой ссылки на этот конкретный материал на сайте Klub OK .net

Для того чтобы опубликовать свой материал (статью, книгу и т.д.),

вам достаточно направить его по адресу klubok@klubok.net

в любом удобном вам формате.

Copyright © 2003-2016 Klub OK .net. Андрей Гарин

История нефтяной компании «Роснефть» неразрывно связана с историей отечественной нефтяной промышленности.

Карьера в компании

НК «Роснефть» — динамично развивающаяся компания, заинтересованная в поиске и привлечении в свои ряды целеустремленных, инициативных, энергичных и творческих людей, умеющих работать в команде, готовых к совершенствованию профессиональных знаний и опыта.

Контактная информация для СМИ.

Разведка и добыча Переработка и сбытМеждународное сотрудничество на шельфе РФ

В планах альянса - ряд проектов в области геологоразведки и освоения углеводородных месторождений в России, США и других странах мира.

Информация для акционеров

Информация для акционеров компании "Роснефть".

Инструменты для инвестора компании "Роснефть".

Емельянова Юлия Викторовна. заместитель генерального директора ООО «Нексиа Пачоли»

Ляховенко Татьяна Игоревна. старший консультант в ООО «Нексиа Пачоли Консалтинг».

Рассмотрим подходы к выполнению требований новой версии Руководства по отчетности в области устойчивого развития (GRI G4), выработанные российскими и зарубежными компаниями в течение первых трех лет его применения (2013–2015 гг.).

В силу требований закона или регуляторов (например, фондовых бирж) для различных компаний существует целый перечень обязательных видов отчетности:

Наряду с обязательной отчетностью немало компаний в России и мире составляют и добровольную отчетность. Публичная нефинансовая отчетность — один из примеров такой отчетности в большинстве стран мира.

Российский союз промышленников и предпринимателей (РСПП) дает следующее определение публичной нефинансовой отчетности (Ответственная деловая практика в зеркале отчётности. Аналитический обзор корпоративных нефинансовых отчётов: 2012–2014 годы выпуска. Л. В. Аленичева, Е. Н. Феоктистова, Н. В. Хонякова, М. Н. Озерянская, Г. А. Копылова. — М. РСПП, 2015. 136 с. ): это официально опубликованные компаниями и организациями документы, в которых они представляют заинтересованным сторонам (стейкхолдерам) полный спектр или ограниченное количество аспектов своей деятельности в области ответственной деловой практики, корпоративной социальной ответственности (КСО) или устойчивого развития (УР).

Как правило, такие документы включают данные о стратегии КСО во взаимосвязи со стратегией развития компании, о соблюдении этических принципов ведения бизнеса, качестве корпоративного управления, вкладе в охрану окружающей среды, соблюдении прав человека, об управлении персоналом, качеством продукции и услуг, о поддержке местных сообществ, воздействиях компании на общество по всем ключевым направлениям ее деятельности.

Стандарты подготовки отчетности в области устойчивого развитияНаиболее распространенным в мире стандартом подготовки публичной нефинансовой отчетности является Руководство по отчетности в области устойчивого развития организации Global Reporting Initiative (GRI) .

Согласно статистике сайтов — хранилищ публичных нефинансовых отчетов, как независимых от GRI, так и связанных с этой организацией (например, www.corporateregister.com, database.globalreporting.org), порядка 80 % публичных нефинансовых отчетов в мире составляются с использованием Руководства по отчетности GRI. Согласно Регистру публичной нефинансовой отчетности РСПП, Руководство GRI используют 83 % российских компаний, публикующих нефинансовые отчеты (rspp.ru/simplepage/157 ).

Новая версия Руководства по отчетности в области устойчивого развития GRI G4 вышла в 2013 г. В 2015 г. закончился переходный период, в течение которого компании имели право на добровольной основе применять новую версию руководства, при этом была допустима подготовка отчетности в соответствии и с более ранними версиями руководства — GRI G3 или GRI G3.1. Начиная с 2016 г. использование старых версий Руководства GRI не допускается.

Обратимся к статистике. Из таблицы 1 видно, что в переходный период (2013–2015 гг.) в мире увеличивалось число компаний, публикующих отчеты по GRI G4. Российские компании, хотя и не в абсолютном, а в процентном отношении к общему числу опубликованных отчетов, проявили в 2015 г. большую активность в освоении требований нового руководства, чем их зарубежные коллеги.

Статистика применения GRI G4 российскими и зарубежными компаниями мира (Данные приведены по состоянию на октябрь 2015 г. Источник: database.globalreporting.org и rspp.ru/simplepage/157 )

Для того чтобы проанализировать практику применения новой версии руководства, мы отобрали все отчеты российских компаний за 2014 г. подготовленные в соответствии с GRI G4 по состоянию на октябрь 2015 г. (34 отчета), и 34 отчета зарубежных компаний. Зарубежные отчеты отбирались случайным образом по следующим критериям: от каждой отрасли, чьи компании проявляют в России наибольшую активность по тематике публичной нефинансовой отчетности (банки, горнодобывающая и металлургическая, химическая промышленность, энергетика), и от каждого региона мира (Европа, Азия, Южная Америка, Африка, Северная Америка, Австралия и Океания) отбирался как минимум один отчет, подготовленный в соответствии с GRI G4.

Нам предстояло ответить на следующие вопросы:

Показатели G4-20 и G4-21 (GRI G4 Implementation manual ) содержат требование описания в публичном нефинансовом отчете информации о существенности каждой из его тем (аспектов) внутри отчитывающейся компании и за ее пределами. Существенность внутри отчитывающейся компании обусловлена наличием существенных воздействий ее деятельности.

По логике GRI G4, если аспект является существенным, то у компании должна быть разработана и реализована политика (в терминах GRI G4 — подходы в области менеджмента) по управлению соответствующим воздействием, как внутри компании, так и за ее пределами — в зависимости от того, каковы границы этого воздействия.

Помимо раскрытия информации о подходах в области менеджмента, компания должна раскрывать и показатели результативности. Для существенных аспектов, контролируемое воздействие по которым проявляется за пределами компании, согласно GRI G4, показатели результативности должны приводиться при наличии надежных количественных данных.

В качестве хорошего примера раскрытия информации о границах существенных аспектов внутри отчитывающейся компании приведем выдержку из отчета группы Внешэкономбанка об устойчивом развитии за 2014 г.

«Раскрываемые аспекты существенны для всех организаций группы Внешэкономбанка, если не указано иное. Расчет показателей по аспектам „Энергия“, „Вода“, „Выбросы“, „Сбросы и отходы“ производится по офисным помещениям, которые находятся в собственности или арендуются организациями группы и имеют существенную площадь. Арендуемые помещения с незначительной площадью, при начислении арендной платы за которые не выделяется отдельно стоимость потребления ресурсов, вывоза отходов и т. п. в расчет показателей не включаются».

Относительно границ существенных аспектов за пределами отчитывающейся компании. как показывает наше исследование, было выработано несколько основных подходов к осмыслению и раскрытию информации.

1. Компания декларирует, что в результате проведенного анализа выбранные аспекты (темы) не существенны за пределами отчитывающейся компании.

2. Компания декларирует, что выбранные аспекты существенны для отдельных внешних заинтересованных сторон. В качестве примера приведем социально-экологический отчет АК «АЛРОСА» (ОАО) за 2014 г. (см. рис. 1).

Мы встретили два отчета, в которых данная таблица была сокращена до трех колонок: «Наименование существенных аспектов», «Существенность аспекта внутри компании» и «Существенность аспекта за пределами компании».

Более продвинутым вариантом представления результатов подобного анализа является соотнесение каждого из существенных аспектов не только с названиями заинтересованных сторон, но и с используемыми компанией капиталами (Подробнее см. в Международном стандарте по интегрированной отчетности ). В качестве примера можно назвать годовой отчет (Annual report) банка BRADESCO за 2014 г.

Упоминаемые здесь и далее отчеты могут быть найдены на официальных сайтах компаний или в базе отчетов GRI Disclosure database: database.globalreporting.org

Рис. 1. Фрагмент социально-экологического отчета АК «АЛРОСА» (ОАО) за 2014 г.

3. Компания обозначает существенные темы (аспекты), которые, по ее мнению, существенны за пределами отчитывающейся группы. Чаще всего это «Занятость» и «Здоровье и безопасность на рабочем месте». Как правило, говорится о существенности данных аспектов для работников подрядных организаций группы. Пример — интегрированный отчет АО «ТВЭЛ» за 2014 г. и годовой отчет (Annual report) компании Braskem за 2014 г.

5. Компания уходит от прямого ответа на вопрос о границах существенных аспектов за пределами отчитывающейся группы, ограничиваясь перечислением дочерних обществ, включенных в границы отчета.

6. Компания открыто говорит, что в ходе подготовки отчета существенность аспектов для отдельных сторонних юридических лиц не рассматривалась.

Обращает на себя внимание то, что во многих случаях отсутствует логическая связка между описанием границ существенных тем (аспектов), которые зачастую достаточно широки и выходят за пределы отчитывающейся компании / группы компаний, охватывают поставщиков, подрядчиков, покупателей и другие заинтересованные стороны, — и ограничением раскрытия информации по данной теме в отчете исключительно компанией/компаниями группы. Те компании, которые уделяют этому вопросу внимание, приводят следующие близкие по смыслу обоснования:

В официальных информационных материалах (Например, An introduction to G4 The next generation of sustainability reporting ) и экспертных статьях (Например, АО «Атомэнергомаш» продолжает продвигать собственную интерпретацию Руководства GRI версии G4 ) о новой версии Руководства GRI подчеркивается фокус GRI G4 и отчетов, составленных в соответствии с ним, на существенности включаемой в отчетный документ информации («фокус на действительно важном»). Помня о том, что принцип существенности и ранее являлся одним из принципов определения содержания отчета (и, надо заметить, в GRI G4, как и ранее, он находится далеко не на первом месте среди всех принципов подготовки отчетности об устойчивом развитии), мы задались вопросом: как на практике изменяется объем отчета и количество раскрываемых аспектов (тем) GRI при переходе с GRI G3/3.1 на GRI G4?

Для этого мы дополнительно к проанализированным 68 отчетам отобрали отчеты 14 зарубежных компаний, имеющих историю формирования публичной нефинансовой отчетности. Нас интересовали компании, имеющие как минимум один отчет, соответствующий требованиям GRI G3/3.1, и один отчет по Руководству GRI G4. В их число попали такие компании: BOLIDEN, CLARIANT, Deutsche Telecom, E.ON, Enagas, Fortum, Hydro Quebec, ING, Nestle, Novartis, Novelis, Stockmann, Tele2, Vattenfall.

В целом можно говорить о незначительном сокращении среднего объема отчета, при этом интересно, что число раскрываемых аспектов (тем) GRI G4 изменяется по-разному, оно может как уменьшиться (например, с 37 до 18 аспектов в годовых отчетах компании Enagas за 2013 и 2014 гг. ), так и увеличиться (например, с 41 до 47 аспектов в отчетах о создании ценности и выполнении обязательств компании Nestle за 2013 и 2014 гг.).

1. В целом можно отметить любопытные тенденции. В отчетах теперь в обязательном порядке присутствует информация о методике определения существенных аспектов (тем) для раскрытия в отчете (ранее этот блок информации присутствовал далеко не во всех отчетах). Как правило, методика базируется на инструкциях GRI G4 к стандартному элементу G4-18 (GRI G4 Implementation manual ). может включать исследования с охватом различного числа внутренних и внешних заинтересованных сторон, проводимые с разной периодичностью (ежегодно, раз в несколько лет), с применением очных и заочных форматов взаимодействия, выполняемые компанией самостоятельно или с привлечением специализированной консультационной фирмы.

2. Интересны различия в трактовке компаниями предлагаемой GRI методики, которую коротко можно изложить в виде схемы:

Некоторые компании реализуют шаги 1–4 в рамках одного отчетного периода: составляется перечень тем (1); из них путем анкетирования или опросов отбираются наиболее существенные (2); составляется карта (перечень) наиболее существенных тем, которая представляется на рассмотрение высшего менеджмента компании (или рабочей группы по подготовке публичной нефинансовой отчетности) и/или участников анкетирования (3); поступающие корректировки учитываются и составляется итоговая карта (перечень) существенных аспектов (4), которая в следующем отчетном периоде или через несколько лет актуализируется либо путем запуска процедуры с этапа 1, либо периодического повторения этапа 4.

Другие компании в течение отчетного периода реализуют этапы 1–3, то есть результаты анкетирования корректируются и утверждаются высшим менеджментом. На согласование заинтересованным сторонам они направляются, например, только в следующем отчетном периоде для актуализации.

3. Обязательно наличие карты существенных аспектов или как минимум перечня существенных аспектов.

4. Зарубежные компании все чаще выносят блок информации, связанной с числовыми раскрытиями показателей GRI, в специальное приложение. Таким образом, непосредственно отчет описывает наиболее существенную с точки зрения компании информацию о политиках компании

и ключевых результатах, детали же в виде подробного раскрытия показателей результативности выносятся в конец отчета (в приложения), а иногда — в интернет (в интерактивный отчет, расширенный pdf-отчет или отдельный файл на сайте компании).

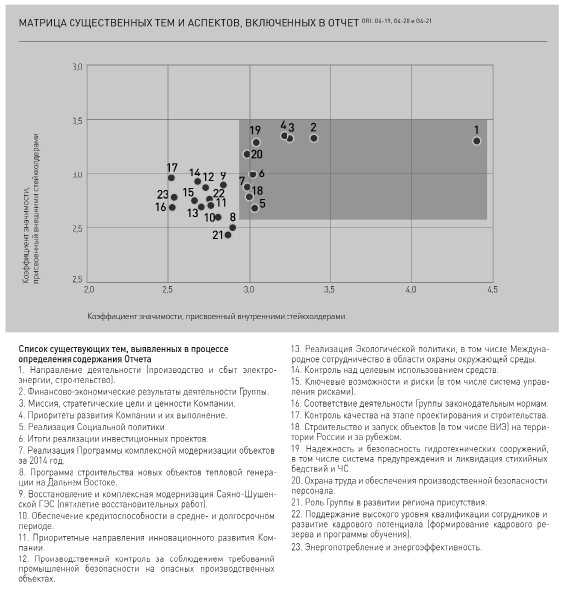

5. При анализе существенных тем компании все чаще оперируют

не аспектами GRI, а своими специфическими темами и терминами, применимыми конкретно к их бизнесу. В качестве примера приведем матрицу существенных тем компании «Русгидро».

Рис. 2. Матрица существенных тем компании «Русгидро»

В некоторых случаях в отчете не пояснена взаимосвязь выявленных наиболее существенных для компании тем и раскрываемых аспектов GRI, то есть эта логическая увязка, очевидно, должна быть произведена читателем самостоятельно.

Примером хорошей, с нашей точки зрения, практики пояснения взаимосвязи наиболее существенных тем, присущих деятельности отчитывающейся компании, и тем (аспектов) GRI является фрагмент из отчета об устойчивом развитии АО «Зарубежнефть» за 2014 г.

Рис. 3. Фрагмент из отчета об устойчивом развитии АО «Зарубежнефть» за 2014 г.

6. Все чаще в отчетах декларируется проведение анализа существенности для целей подготовки отчетности, а не целей управления компанией в целом. До публикации GRI G4 декларация проведения анализа существенности тем исключительно для целей подготовки отчетности содержалась в среднем в 20 % отчетов, после начала применения GRI G4 количество таких отчетов выросло до 50 %.

Хотели бы отметить любопытный пример — отчет об устойчивом развитии (Sustainability report) компании Dow Chemical за 2014 г. Он интересен тем, что построен в формате последовательного раскрытия существенных для компании элементов GRI G4, от первого до последнего, с обозначением по тексту, какой показатель или подход в области менеджмента раскрывается в данном разделе, на данной странице. При переходе с GRI G3 (наивысший уровень раскрытия — A) на GRI G4 (вариант соответствия — «расширенный») объем отчета был увеличен более чем втрое — с 47 до 177 страниц!

Раскрытие информации о цепочке поставокТребования GRI G4 к показателю G4-12 «Описание цепочки поставок организации» (Согласно GRI G4, цепочка поставок — последовательность действий или ряда сторон, поставляющих организации товары или услуги.) достаточно общие. Раскрытие этого показателя не вызывает существенных трудностей. Компании, как правило, кратко и емко описывают свою цепочку поставок по следующему плану:

Зарубежные компании уделяют значительное внимание раскрытию информации о работе с цепочкой поставок, о внедрении в нейответственных практик. Российские компании также не обходят данную тему стороной, но информация, в силу меньшей зрелости практики управления цепочками поставок, часто ограничивается декларацией о включении требований соблюдения действующего законодательства и наличия систем менеджмента качества в конкурсную документацию для определенных видов закупок.

В качестве примера отчета, достаточно полно и емко описывающего цепочку поставок, можем привести отчет об устойчивом развитии компании «Казаньоргсинтез» за 2014 г .

Примером отчета, рассматривающего цепочку поставок в рамках описания цепочки создания стоимости, является отчет об устойчивом развитии компании Energy Australia за 2014 г.

Раскрытие информации о подходах в области менеджментаРуководство GRI G3/3.1 определяло подходы в области менеджмента как краткий обзор подходов организации к управлению аспектами (темами) в области устойчивого развития. Единого плана раскрытия информации о подходах в области менеджмента руководство не давало. На основании рекомендаций из различных разделов руководства можно было сформировать такой общий план раскрытия информации о подходах в области менеджмента:

Версия GRI G4 дает такое определение подходов в области менеджмента: это управление экономическими, экологическими и социальными воздействиями организации, имеющими отношение к существенным аспектам. Сведения о подходах в области менеджмента описывают, как организация выявляет и анализирует свое фактическое или потенциальное экономическое, экологическое и социальное воздействие, а также реагирует на это воздействие.

GRI G4 содержит детальный план раскрытия информации о подходах в области менеджмента. Он предлагает выполнить следующие действия:

Как видно, ключевое отличие рекомендаций GRI G4 от предыдущих версий заключается в необходимости обоснования существенности каждой из раскрываемых тем или групп тем по каждому отдельному аспекту (теме) или по группам аспектов (тем) в зависимости от того, какой формат раскрытия информации о подходах в области менеджмента был выбран компанией. На практике это реализуется различными способами.

Как пример наиболее скрупулезного, по нашему мнению, выполнения рекомендаций GRI G4 приведем отчет об устойчивом развитии (Sustainability report) компании ArcelorMittal за 2014 г.. в котором содержится (в виде отдельных подразделов отчета) детальное обоснование важности для компании каждой из 10 ключевых тем устойчивого развития. Ряд компаний обосновывают значимость тем через рассмотрение рисков, связанных с ними, и обеспокоенности заинтересованных сторон. Как пример такого подхода приведем отчет перед обществом (Report to society) за 2014 г. группы компаний De Beers .

Некоторые из проанализированных компаний обосновывают существенность воздействий по выбранным темам (аспектам) путем отсылки к разделу о методике определения существенности и, в частности, к карте существенных тем (аспектов), на которой в обязательном порядке отражается оценка значимости темы для заинтересованных сторон.

GRI G4, в отличие от предыдущих версий руководства, задает жесткий формат таблицы-указателя расположения элементов GRI (см. инструкции к показателю G4-32 - GRI G4 Implementation manual ), которую компании должны включать в отчет. Результаты нашего исследования показывают, что далеко не все компании придерживаются рекомендуемого формата, порядка 30 % компаний отступают от него: добавляют или убирают колонки из таблицы, раскрывают показатели результативности не в тексте отчета, а в таблице-указателе GRI.

Хорошим примером полного соблюдения требований GRI G4 к формату указателя GRI и в то же время краткости изложения материала является отчет об устойчивом развитии компании «Зарубежнефть» за 2014 г.. в котором указатель расположен всего на двух страницах. Одновременно отметим, что отчет не прошел независимой проверки профессионального аудитора, то есть указатель отражает исключительно мнение компании о полноте раскрытия стандартных элементов.

В случае если компания дает пояснения о нераскрытии какой-либо информации, объем таблицы-указателя GRI существенно увеличивается.

Независимое заверение (аудит) публичной нефинансовой отчетностиИсследования практики российских компаний свидетельствуют о том, что только 30 % публичных нефинансовых отчетов сопровождаются заключением о профессиональном заверении. В исследованиях международной практики этот показатель в зависимости от величины и числа исследуемых компаний, готовящих публичную нефинансовую отчетность, достигает 50 %.

В нашей выборке цифры оказались немного больше: среди проанализированных отчетов российских компаний по GRI G4 35 % имеют заключение о профессиональном заверении, среди зарубежных — 65 %. Одной из причин роста количества отчетов с заключением о профессиональном заверении является более широкое распространение практики привлечения аудитора для проверки отдельных показателей в публичном отчете.

В качестве примера можно назвать социальный отчет группы ВТБ за 2014 г. с заключением независимого аудитора о проверке пяти существенных показателей деятельности в области устойчивого развития: среднесписочной численности персонала, расходов на благотворительную деятельность, потребления электроэнергии, потребления топлива (бензина и дизельного топлива), потребления бумаги.

Общественное заверение у российских компаний представлено заключением Совета по нефинансовой отчетности РСПП (21 % отчетов) и заключением по результатам общественных диалогов (26 % отчетов).

Заключение о проверке организацией GRI имеют 15 % отчетов российских компаний по GRI G4 и 18 % отчетов зарубежных компаний.

В проанализированных отчетах зарубежных компаний заключения по результатам подобных видов заверения отсутствуют. Однако у 15 % из этих компаний в структуре управления есть либо комитет при совете директоров, либо совещательный/консультативный комитет заинтересованных сторон на различных уровнях управления. Такой комитет заинтересованных сторон, помимо прочего, отвечает за выработку рекомендаций для компании относительно деятельности в области корпоративной социальной ответственности и устойчивого развития, в том числе к содержанию ее публичной нефинансовой отчетности. По нашему мнению, это является одним из вариантов общественного заверения.

GRI G4, безусловно, внесло определенные новшества в раскрытие информации, при этом не привело пока, как ожидали многие при введении новой версии руководства, к появлению революционных идей в публичной нефинансовой отчетности. Средний объем отчета стал меньше, компании стали больше и подробнее говорить о применяемой ими методике определения существенности тем для отчета, об учете вопросов корпоративной социальной ответственности и устойчивого развития в системе управления, в том числе на высшем уровне, о цепочке поставок и внедрении ответственной практики в цепочке поставок. GRI G4, по сути, закрепило те подходы, которые уже применялись компаниями с наиболее развитой практикой подготовки публичной нефинансовой отчетности. С удовлетворением отмечаем, что среди лидеров есть и российские компании.

Комментарии экспертов по темеИ. А. Радовский. старший руководитель направления департамента стратегических коммуникаций АО «Техснабэкспорт»

Мой личный опыт участия во внедрении требований Руководства GRI G4 в систему публичной отчетности нескольких отечественных компаний позволил выделить ряд общих проблем.

При первом изучении опубликованной в 2013 году новой версии руководства я сделал для себя главный вывод о принципиальных изменениях: больше свободы для отчитывающихся компаний. Сейчас я формулирую это следующим образом: компания, готовящая годовой отчет в соответствии с GRI G4, несет полную ответственность перед заинтересованными сторонами за его содержание. Если предыдущие версии руководства указывали количество показателей для раскрытия, то G4 лишь предлагает базовый перечень аспектов и показатели для их освещения. Поэтому я осознанно отдаю предпочтение основному варианту соответствия руководству, который устанавливает минимальные требования, позволяя компании самой определить объем информации и сосредоточиться на качестве ее раскрытия.

Особую значимость приобретают внедренные компанией процедуры определения содержания отчета. Я выделяю следующие критерии для разработки таких процедур:

В результате внедрения эффективных процедур с большой вероятностью уменьшится объем отчета, повысятся его структурированность и удобство восприятия, установятся ключевые акценты и фокус на главном.

О. В. Рожнова, д. э. н. научный редактор журнала «КФО. МС», профессор Финансового университета при Правительстве РФ

Поиск совершенной корпоративной отчетности, дополняющей финансовую отчетность, активно продолжается уже более двух десятилетий.

В течение этого времени наиболее значимыми разработками считаются следующие виды отчетности: социальная отчетность, экологическая отчетность, отчет об устойчивом развитии, интегрированная отчетность. Общей целевой установкой данных отчетностей является удовлетворение информационных запросов стейкхолдеров, повышение для них прозрачности компании, намерений и умений руководства.

Путь от одной отчетности к другой (более уместной для пользователей и реальной) характеризуется постепенным переходом от увеличения раскрытий к сжатию информации, то есть от расширения к концентрации на важнейших аспектах. Пытаясь настроиться на стейкхолдеров, создатели отчетности в то же время заставляют предприятия расширить знания о себе для себя. Если эта информация действительно нужна пользователям, значит она нужна и управляющим предприятием. В этом смысле запросы внешних пользователей (реализованные через требования стандартов) полезны для менеджмента.

Рекомендуйте статью коллегам: