Категория: Бланки/Образцы

21 февраля 2007, 01:35

Учебный отпуск Кому предоставляется оплачиваемый учебный отпуск Оплачиваемый учебный отпуск нужно предоставить:Фирма может предоставлять учебные отпуска и сотрудникам, которые учатся в учреждениях, не имеющих госаккредитации. Для этого такое условие нужно прописать в трудовом (коллективном) договоре (ч. 12 ст. 173, ч. 11 ст. 174, ч. 2 ст. 175, ч. 2 ст. 176 ТК РФ). Совместителям учебный отпуск фирма предоставлять не обязана. Право на учебный отпуск возникает у сотрудников только по основному месту работы. Об этом говорится в части 1 статьи 287 Трудового кодекса РФ.

Если сотрудник учится одновременно в двух образовательных учреждениях, оплачиваемый отпуск предоставляют только в связи с обучением в одном из них по выбору сотрудника (ч. 3 ст. 177 ТК РФ).

Продолжительность учебного отпуска должна быть указана в справке-вызове из образовательного учреждения (п. 4 ст. 17 Закона от 28 августа 1996 г. № 125-ФЗ). Типовые формы справок установлены приказами Минобразования России от 13 мая 2003 г. № 2057 (приложение 1) и от 17 декабря 2002 г. № 4426 (приложение 1).

Первая из указанных форм установлена для сотрудников, получающих высшее образование, вторая - для получающих среднее профессиональное образование. Продолжительность оплачиваемых учебных отпусков приведена в таблице ниже.

Продолжительность оплачиваемых учебных отпусковПричина, по которой предоставляется отпуск

Сотрудник, который учится в вечерней школе, сдает выпускные экзамены в XI (XII) классе

22 календарных дня

Если вы хотите предоставить своим сотрудникам дополнительные льготы по обучению (помимо предусмотренных трудовым законодательством), подробно оговорите их в коллективном договоре, в специальном локальном акте или в индивидуальном договоре работника.

В этом случае у проверяющих органов не возникнет к вам ненужных вопросов. Например, такого характера: на каком основании на деньги организации приобретается для студентов учебная литература или почему продолжительность дней, отведенных для сдачи сессии, значительно превышает срок, установленный законом. Должна ли фирма предоставлять оплачиваемые учебные отпуска аспирантам и докторантам?

Да, должна. В Трудовом кодексе РФ ничего не сказано о предоставлении оплачиваемых учебных отпусков аспирантам и докторантам. Однако такая обязанность установлена в Законе от 28 августа 1996 г. № 125-ФЗ (п. 5, 7,12 ст. 19). Этот документ не противоречит Трудовому кодексу РФ, а значит, применяется (ст. 423 ТК РФ). Отпуска, которые фирма должна предоставить аспирантам и докторантам, их продолжительность и основания предоставления рассмотрены в таблице ниже.

Оплата учебного отпуска аспирантам и докторантамСотрудники,

имеющие

право на

оплач. учеб. отпуск

П. 5 ст. 19 Закона от 22 августа 1996 г. № 125-ФЗ

Справка о допуске к вступительным экзаменам в аспирантуру (копия решения приемной комиссии)

Абз. 4 п. 39 Положения о подготовкe научно-педагогических и научных кадров в сиcтеме послевузовского профессионального образования в Российской Федерации, утвержденного приказом Минобразования от 27 марта 1998 г. № 814

Сотрудник, который учится в аспирантуре по заочной форме обучения

Ежегодный доп. отпуск (30 календарных дней)

П. 7 ст. 19 Закона от 22 августа 1998 г. № 125-ФЗ

Справка из образ. учреждения о том, что сотрудник обучается в аспирантуре

Абз. 3 п. 41, п. 50 Положения, утвержденного приказом Минобразования от 27 марта 1998 г. № 814

Сотрудник, который учится в аспирантуре (вне зависимости от формы обучения)

Отпуск для завершения кандидатской диссертации (три месяца)

П. 12 ст. 19 Закона от 22 августа 1996 г. № 125-ФЗ

Письменная рекомендация ученого совета образ. учреждения с указанием времени и сроков предоставления отпуска

Абз. 2 п. 11 Положения, утвержденного приказом Минобразования от 27 марта 1998 г. №814

Отпуск для завершения докторской диссертации (шесть месяцев)

П. 12 ст. 19 Закона от 22 августа 1996 г. № 125-ФЗ

Письменная рекомендация ученого совета образов. учреждения с указанием времени и сроков предоставления отпуска

Абз. 2 п. 11 Положения, утвержденного приказом Минобразования от 27 марта 1998 г. № 814

Администрация должна предоставить сотруднику учебный отпуск независимо от того, сколько времени он проработал в фирме. В законодательстве не установлены ограничения по стажу, дающему право на учебный отпуск.

Учебные отпуска оплачиваются так же, как и ежегодные, исходя из среднего заработка (ст. 17 Закона от 22 августа 1996 г. № 125-ФЗ). Средний заработок для оплаты всех видов отпусков рассчитывается исходя из зарплаты сотрудника за последние двенадцать месяцев (ст. 139 ТК РФ). Пример

Расчет учебного отпуска

Сотрудник ЗАО «Альфа» А.С. Кондратьев совмещает работу с обучением на втором курсе МГИУ (заочно). Высшее образование сотрудник получает впервые. Вуз имеет государственную аккредитацию.

20 сентября сотрудник написал заявление о предоставлении ему учебного отпуска с 9 октября 2006 г. для сдачи сессии. Продолжительность учебного отпуска согласно справке-вызову-20 календарных дней. Этот срок не превышает максимальную продолжительность учебного отпуска, установленную в законодательстве (40 календарных дней). Фирма обязана предоставить сотруднику оплачиваемый учебный отпуск.

Расчетный период для оплаты отпуска - с сентября 2005 г. по сентябрь 2006 г. Все месяцы отработаны полностью. За расчетный период сотруднику начислено 200 000 руб. Бухгалтер ЗАО «Альфа» рассчитал отпускные для оплаты учебного отпуска следующим образом.

Средний дневной заработок для оплаты отпускных составит: 200 000 руб. 12 мес. 29,4 дн. = 567 руб.

Итоговая сумма отпускных равна: 567 руб. #20 дн. = 11 340 руб. Включаются ли в продолжительность учебного отпуска праздничные дни и надо ли их оплачивать?

Праздничные дни не включаются в продолжительность учебного отпуска. Правило о том, что праздничные нерабочие дни не включаются в продолжительность отпуска, предусмотрено для ежегодных отпусков (ст. 120 ТК РФ).

А вот про то, как оплачивается учебный отпуск, который приходится на праздничные дни, в законодательстве ничего не говорится. Однако в статье 17 Закона от 22 августа 1996 г. № 125-ФЗ сказано, что учебные отпуска оплачиваются так же, как и ежегодные. Следовательно, праздничные дни не нужно при расчете исключать из расчетного периода (ст. 112 ТК РФ).

Продлевать учебный отпуск на количество выпавших на период отпуска праздничных дней не нужно. Ведь продолжительность отпуска определяется исходя из справки-вызова (п. 4 ст. 17Закона от 28 августа 1996 г. № 125-ФЗ). Поэтому конец отпуска из-за праздников фирма переносить не вправе. Нужно ли продлевать основной отпуск, если он совпадает с учебным отпуском?

Да, нужно. Это связано с тем, что перечень оснований, по которым фирма обязана продлить ежегодный отпуск, является открытым (ст. 124 ТК РФ). А по законодательству сотрудник имеет право на каждый из отпусков (п. 1 ст. 17 Закона от 28 августа 1996 г. № 125-ФЗ, ст. 114 ТК РФ). Поэтому если учебный отпуск приходится на основной, то основной отпуск нужно продлить на количество дней учебного.

Альтернативный и более предпочтительный вариант - перенесение основного отпуска. Ведь сотрудник заранее знает о возникновении у него права на учебный отпуск. Учебный отпуск предоставляется на основании справки-вызова, поэтому его перенести нельзя. Можно ли заменить сотруднику учебный отпуск денежной компенсацией?

Нет, нельзя. Это связано с тем, что денежной компенсацией можно заменить только ежегодный оплачиваемый отпуск (ст. 126 ТК РФ). А учебные отпуска предоставляются на основании справки-вызова и не являются ежегодными. Исключение из этого правила составляет ежегодный дополнительный отпуск, предоставляемый аспирантам (п. 7ст. 19 Закона от 22 августа 1996 г. № 125-ФЗ).

В этом случае сотрудник сам должен стать инициатором начисления компенсации, то есть представить все необходимые документы, подтверждающие его право на отпуск. При этом замена денежной компенсацией ежегодного отпуска, превышающего 28 календарных дней, является правом, а не обязанностью фирмы (ст. 126 ТК РФ).

Кому предоставляется неоплачиваемый учебный отпускВ некоторых случаях по заявлению сотрудника фирма должна предоставить ему учебный отпуск без сохранения зарплаты. Категории сотрудников, которым положен такой отпуск, а также сроки учебных отпусков приведены в таблице ниже.

Продолжительность учебных отпусков без сохранения зарплатыПричина, по которой предоставляется отпуск

Сотруднику нужно предоставить отпуск той продолжительности, которая указана в справке-вызове из образовательного учреждения (приказы Минобразования России от 13 мая 2003 г. № 2057 (приложение 2) и от 17 декабря 2002 г. № 4426 (приложение 2)). Обязанность предоставить сотруднику неоплачиваемый учебный отпуск возникает, если:Фирма может предоставлять учебные отпуска и сотрудникам, которые учатся в образовательных учреждениях, не имеющих госаккредитации. Для этого такое условие нужно прописать в трудовом (коллективном) договоре (ч. 12 ст. 173, ч. 11 ст. 174). Пример

Расчет продолжительности отпусков. Право сотрудника на учебный отпуск возникло в период его нахождения в основном оплачиваемом отпуске

Менеджер ЗАО «Альфа» А.С. Кондратьев поступает в МГИУ. Этот вуз имеет госаккредитацию. Высшее образование сотрудник получает впервые.

С 1 августа 2006 г. на основании графика отпусков сотруднику был предоставлен ежегодный основной оплачиваемый отпуск.

Продолжительность отпуска - 28 календарных дней. Во время нахождения сотрудника в основном отпуске ему предоставили учебный отпуск для сдачи вступительных экзаменов в вуз. Продолжительность отпуска, указанная в справке-вызове, -десять календарных дней: с 7 по 16 августа.

В связи с тем, что в справке-вызове указан конкретный срок, перенести учебный отпуск нельзя. Основной оплачиваемый отпуск нужно продлить на время учебного отпуска. То есть на десять календарных дней. В связи с продлением основного отпуска сотрудник должен выйти на работу 8 сентября 2006 г.

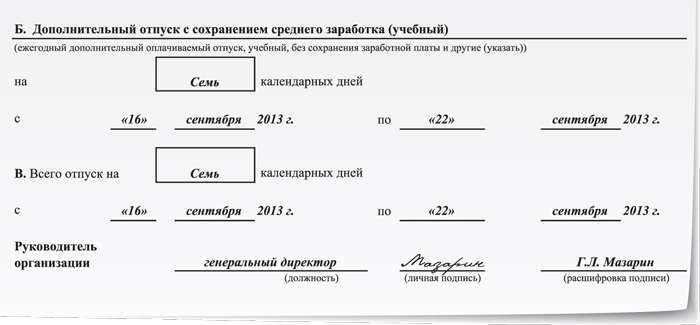

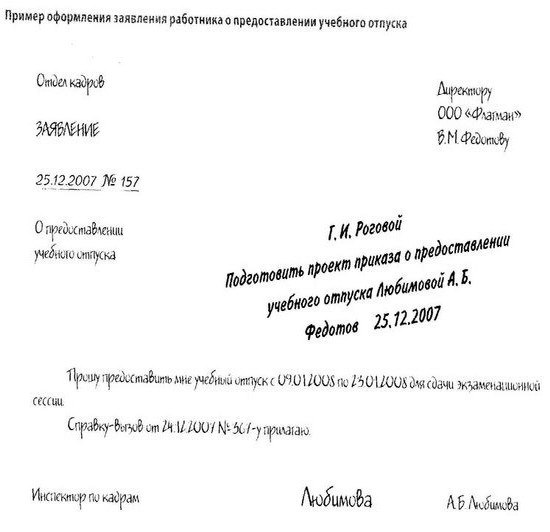

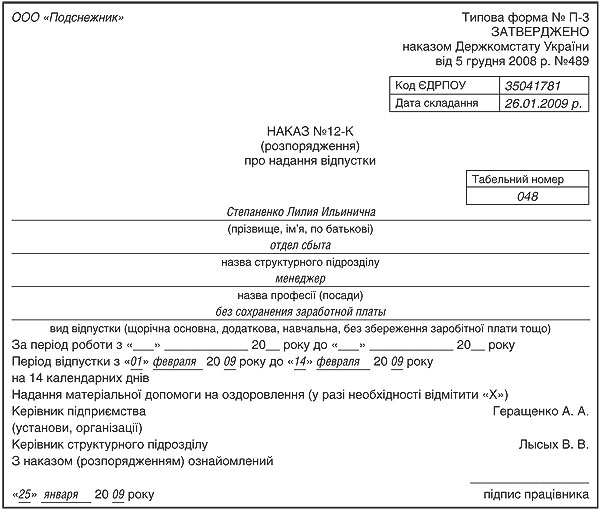

Для получения учебного отпуска сотрудник должен написать ЗАЯВЛЕНИЕ в произвольной форме. К заявлению сотрудник прилагает СПРАВКУ-ВЫЗОВ ИЗ образовательного учреждения, в которой должны быть указаны конкретные сроки предоставления отпуска. Справка-вызов состоит из двух частей: справки-вызова и справки-подтверждения. Заполненную справку-подтверждение сотрудник должен принести в фирму после учебного отпуска. Этот документ доказывает правомерность нахождения сотрудника в отпуске и начисления ему отпускных.

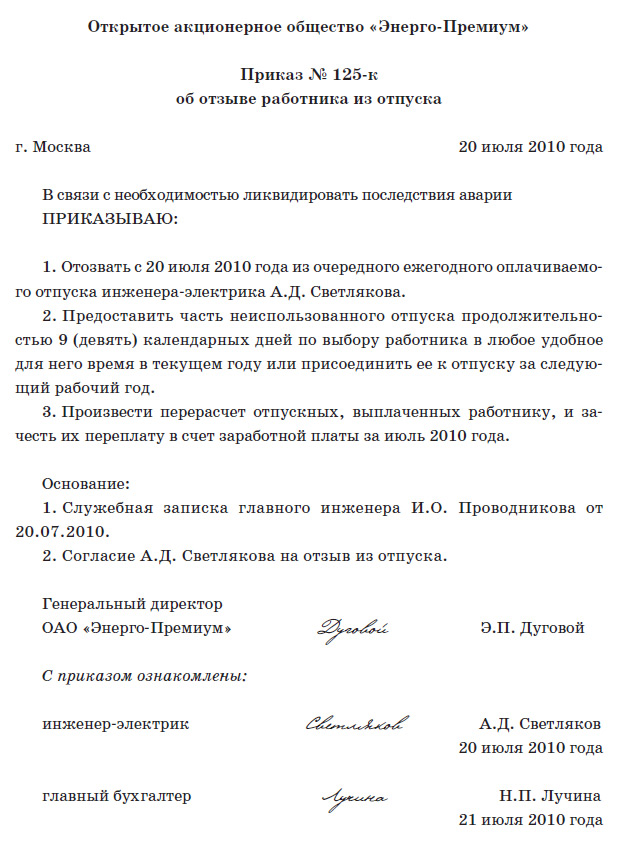

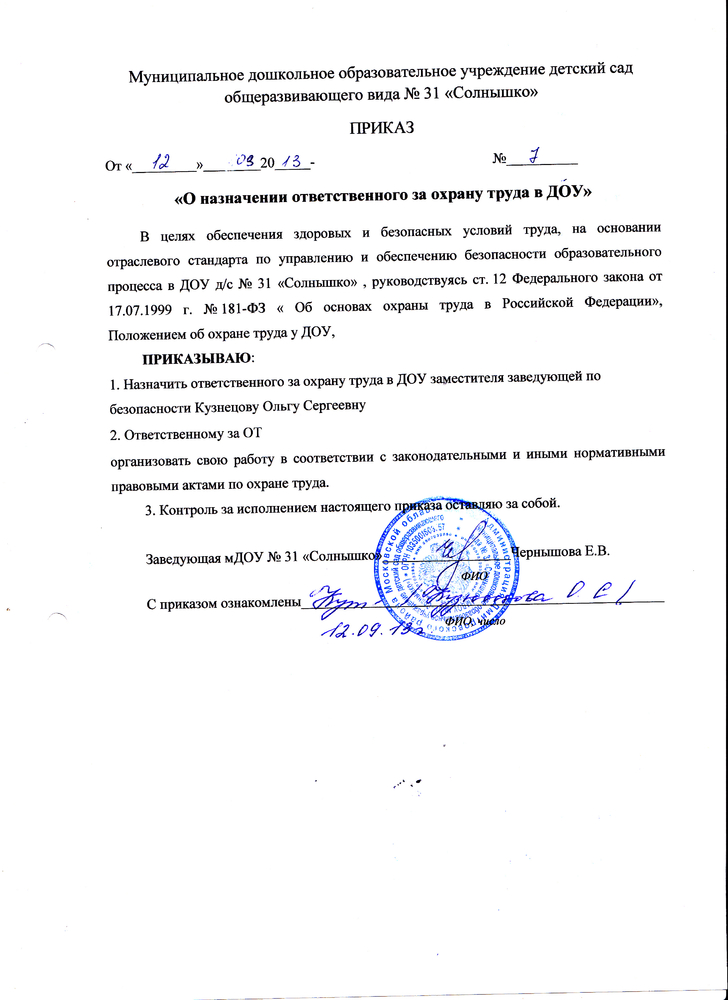

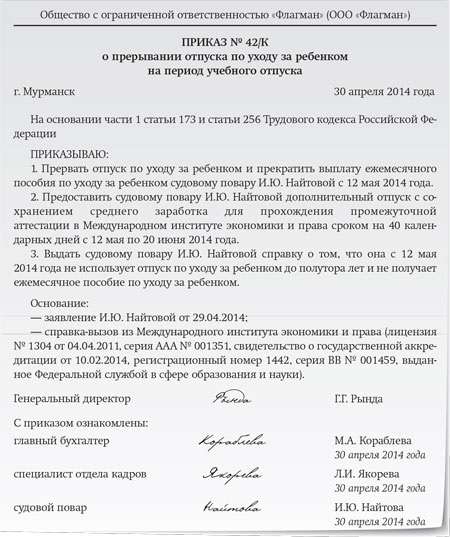

На основании заявления сотрудника оформите ПРИКАЗ О ПРЕДОСТАВЛЕНИИ ОТПУСКА по форме № Т-6. Приказ подписывает руководитель, сотрудника необходимо ознакомить с приказом под подпись. В соответствии с приказом бухгалтер оформляет записку-расчет о предоставлении сотруднику отпуска (форма № Т-60) и начисляет отпускные. Унифицированные формы утверждены постановлением Госкомстата России от 5января 2004 г. № 1. Если сотруднику предоставляют неоплачиваемый учебный отпуск, записку-расчет составлять не нужно, так как при уходе сотрудника в неоплачиваемый отпуск отпускные не начисляют.

Сведения об учебном отпуске нужно внести в ЛИЧНУЮ КАРТОЧКУ формы № Т-2. Как поступить, если для сдачи сессии сотрудник взял отпуск за свой счет, а по окончании отпуска предъявил справку-вызов и потребовал оплатить учебный отпуск?

В этом случае не нужно предоставлять сотруднику учебный отпуск и начислять отпускные. Фирма должна предоставить учебный отпуск студенту только на основании справки-вызова (приказы Минобразования России от 13 мая 2003 г. № 2057 и от 17 декабря 2002 г. № 4426). В указанной ситуации сотрудник не представил справку-вызов, а вместо этого для сдачи сессии взял отпуск за свой счет.

Отпуск учебный. Образец. Примеры оформления документов. Скачать (44 Kb)

Судя по их контенту, этому тексту релевантны статьи:Кому предоставлять основной оплачиваемый отпуск Ежегодный основной оплачиваемый отпуск (ст. 115 ТК РФ) фирма обязана предоставить только сотрудникам, с которыми она заключила трудовой договор, в том числе: совместителям (ч. 2 ст. 287 ТК РФ); сезонным работникам (ст.

Обязательно ли вести личную карточку Личная карточка - основной учетный документ, в котором содержатся персональные данные сотрудника. Форма личной карточки № Т-2 утверждена постановлением Госкомстата РФ от 5 января 2004 г. № 1. Личные карточки на сотрудников должны вести все фирмы независимо от организационно-правовых форм.

Кто имеет право на дополнительный отпуск Ежегодный дополнительный оплачиваемый отпуск - это время отдыха, которое предоставляется сотруднику помимо ежегодного основного оплачиваемого отпуска. Во время такого отпуска за сотрудником сохраняется средний заработок. Дополнительные отпуска предоставляются сотрудникам одновременно с основным (п.

Комментарии к этой заметке больше не принимаются.

Современная редакция Трудового кодекса содержит большой список условий и требований для ухода в оплачиваемый отпуск студентам-заочникам для сдачи экзаменов. Такой отпуск включает в себя количество дней, необходимых и достаточных для подготовки к сессии и ее сдачи. В статье 287 ТК РФ прописано, что заочники имеют право на гарантированный оплачиваемый отпуск только на главном месте работы.

Если студент совмещает несколько работ, то он может взять на других, неосновных местах, отпуск за свой счет. Но только если это прописано в трудовом договоре и для этого на рабочем месте есть необходимые условия. В противном случае работодатель всегда может отказать в отпуске по учебе, а невыход на работу во время сессии будет квалифицироваться как прогул .

Перечень условийУчебный отпуск по закону оплачивается студентам-заочникам при соблюдении точных условий. Правило распространяется на виды обучения:

Студенты, обучающиеся по программам аспирантуры или докторантуры, также имеют право на оплату отпуска на время сессии. Учебный отпуск не должен совпадать с другими видами отпусков. Так, если студент в данный момент находится в декретном отпуске. то для получения отпуска по учебе ему нужно выйти из предыдущего.

Иные требования для получения оплачиваемого отпуска:

Образование должно быть успешным. Что конкретно считается успешной учебой, Трудовой Кодекс не сообщает.

Образование должно быть успешным. Что конкретно считается успешной учебой, Трудовой Кодекс не сообщает.

Но в общих случаях успешная учеба подразумевает отсутствие задолженностей за предыдущие учебные периоды .

Сбор необходимых документов Для оформления отпуска на время учебы студенту требуется взять в ВУЗе или ином учебном заведении справку-вызов установленного образца и самостоятельно составить заявление.

Для оформления отпуска на время учебы студенту требуется взять в ВУЗе или ином учебном заведении справку-вызов установленного образца и самостоятельно составить заявление.

Заявление пишется на имя главного работодателя и содержит просьбу уйти в отпуск в конкретный срок по указанным причинам (например, для сдачи зимней сессии в МГУ).

Заявление пишется на имя главного работодателя и содержит просьбу уйти в отпуск в конкретный срок по указанным причинам (например, для сдачи зимней сессии в МГУ).

В конце пишется «к заявлению прилагаю справку-вызов», ставится подпись и дата.

Скачать образец заявления о предоставлении учебного отпуска можно здесь.

Окончание сессии заверяется в особой части справки-вызова в учебном заведении.

Такая справка-подтверждение отдается работодателю и служит документальным доказательством того, что студент использовал отпуск по назначению. Отсутствие справки работодатель вправе расценивать как прогул, и за ним может последовать увольнение .

При получении справки-вызова и письменного заявления студента работодатель составляет и подписывает приказ формы №Т-6 или собственной формы, для предоставлении учебного отпуска нескольким работникам используется приказ формы Т-6а.

Скачать бланк приказа Т-6 можно здесь. Т-6а — здесь.

В приказе содержатся сведения о том, какой это отпуск — оплачиваемый учебный или неоплачиваемый. Также указывается точное число дней отпуска с датами ухода и выхода на работу. Работник обязан ознакомиться с приказом под личную роспись.

Величина выплат за учебный отпускВсе отпуска по закону должны оплачиваться не позднее, чем за 3 дня до их наступления (ст. 136 ТК РФ). В случае учебных отпусков выплаты полагаются в такие же сроки, то есть еще до начала сессии.

Сроки отпусковСогласно ст. 173 ТК РФ студентам-заочникам во время учебы в ВУЗе положены определенные сроки отпусков, если образование они получают впервые и в государственном учебном заведении:

В период 10 месяцев до начала итоговых государственных экзаменов по инициативе студента-заочника продолжительность рабочей недели может быть сокращена на 7 часов с сохранением половины от среднего заработка.

Отпуск на время сессии при получении среднеспециального образования отличается немного укороченными сроками. Для студентов первых и вторых курсов — 30 дней за календарный год, третьего курса и далее — 40 дней. На защиту диплома и выпускные экзамены дается не более 2-ух месяцев.

Отображение в бухгалтерском учетеЗаписи об учебных отпусках в бухгалтерском учете следует делать в разделе 8 личной карты сотрудника формы № Т-2 или форме собственной разработки. Делается одна из двух записей о типе отпуска:

Графы № 2 и 3 о периоде работы заполнять не следует, так как учебный отпуск не входит в учет рабочего времени. Заполняются поля о количестве отпускных календарных дней, точных датах начала и конца отпуска, а также приводится ссылка на номер и дату приказа, подписанного директором.

Табель по учету рабочего времени на основе форм № Т-12 или Т-13 в период отпуска заполняется проставлением специальных кодов. Оплачиваемый отпуск по учебе соответствует коду У или 11.

Правильный расчет заработной платы очень важен. Узнайте о важных нюансах этого процесса в нашей профессиональной статье .

Ваша командировка выпала на выходной день? Изучите этот материал!

Возможность продления отпуска Учебный отпуск студент-заочник может продлить при болезни во время сессии. Для этого ему нужно обратиться в свое образовательное учреждение и составить заявление об увеличении сессии на время болезни. При этом на руки студенту отпускается новая справка-вызов с другими датами.

Учебный отпуск студент-заочник может продлить при болезни во время сессии. Для этого ему нужно обратиться в свое образовательное учреждение и составить заявление об увеличении сессии на время болезни. При этом на руки студенту отпускается новая справка-вызов с другими датами.

Справка относится на рабочее место, в бухгалтерию или отдел кадров, где работнику предоставляется оставшаяся часть отпуска.

Но максимальная продолжительность оплачиваемого отпуска не увеличивается.

Подведем небольшие итоги статьи. Оплачиваемый отпуск студентам-заочникам гарантирован в полном объеме Трудовым кодексом РФ, но только при соблюдении определенных условий. Среди них — получение образования данного уровня впервые, государственная аккредитация учебного заведения и успешность учебы, отсутствие «хвостов» за предыдущие сессии.

Также предоставить отпуск может лишь работодатель с главного места работы. Сроки учебных отпусков и дополнительные льготы для заочников описаны в ст. 173-176 ТК. Величина оплаты зависит от среднего заработка человека в день.

Инструкции для бухгалтера

Учебный отпуск: нюансы предоставления, оформления и оплатыРаботники, совмещающие работу с обучением, имеют право на получение дополнительного отпуска – учебного. От чего зависит продолжительность такого отпуска? Всегда ли он оплачивается? Какие документы обязан представить работник для получения учебного отпуска? Как отразить в бухгалтерском и налоговом учете выплату отпускных работнику-студенту? На эти и другие вопросы найдете ответы в данной статье.

Гарантии и компенсации (в том числе предоставление учебного отпуска) работникам, совмещающим работу с получением образования, а также работникам, допущенным к соисканию ученой степени кандидата или доктора наук, установлены гл. 26 ТК РФ. Согласно положениям данной главы предоставление учебных отпусков осуществляется при условии:

Возможность предоставления учебного отпуска работнику, уже имеющему профессиональное образование соответствующего уровня, может быть предусмотрена трудовым договором или ученическим договором, заключенным между работником и работодателем в письменной форме. Работнику, совмещающему работу с получением образования одновременно в двух образовательных организациях, учебный отпуск может быть предоставлен только в связи с получением образования в одной из этих организаций (по выбору работника) (ст. 177 ТК РФ).

В коллективном или трудовом договоре дополнительно может быть закреплена возможность предоставления учебного отпуска работнику, совмещающему работу с освоением не имеющих государственной аккредитации образовательных программ (ст. 173 – 176 ТК РФ).

В отношении отдельных категорий работников предоставление учебных отпусков осуществляется с учетом следующих особенностей:

Продолжительность учебных отпусков, а также возможность их оплаты зависит от уровня образования, получаемого работником, и целей предоставления таких отпусков (прохождение промежуточной, итоговой аттестации, поступление в учебное заведение, подготовка выпускной работы, сдача итоговых экзаменов).

Приведем в таблице перечень лиц, имеющих право на оплачиваемые (неоплачиваемые) учебные отпуска, с указанием их продолжительности.

Работники, имеющие право на получение учебного отпуска

02.09.2015 Петрова И. Н.

После утверждения руководителем учреждения заявления оформляется приказ о предоставлении данному работнику отпуска. Бухгалтер на основании такого приказа начисляет отпускные. Для этого он заполняет записку-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и в других случаях (ф. 0504425), а затем сведения об учебном отпуске вносятся в личную карточку сотрудника.

Оплата учебного отпускаЗа время нахождения работника в учебном отпуске ему выплачивается средний заработок. Расчет средней заработной платы, сохраняемой за работником в период такого отпуска, производится в соответствии со ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

Средний дневной заработок для оплаты отпусков исчисляется за последние 12 календарных месяцев (расчетный период) (п. 4 Положения № 922).

Согласно п. 10 Положения № 922 средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

Сумма отпускных, причитающаяся работнику, определяется путем умножения среднего дневного заработка на количество календарных дней в периоде, подлежащем оплате (то есть на количество календарных дней учебного отпуска) (п. 9 Положения № 922).

При определении среднего заработка для оплаты дополнительных учебных отпусков оплате подлежат все календарные дни (включая нерабочие праздничные дни), приходящиеся на период таких отпусков, предоставляемых в соответствии со справкой-вызовом учебного заведения (п. 14 Положения № 922).

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат независимо от источников получения этих выплат (п. 2 Положения № 922). При этом стоит помнить, что при исчислении среднего заработка из расчетного периода исключаются время, а также начисленные за это время суммы, если (п. 5 Положения № 922):

Согласно справке-вызову № 59 Петрова И. Н. (воспитатель) уходила в учебный отпуск с 07.09.2015 на 14 кал. дн. Расчетный период для его оплаты – с 01.09.2014 по 31.08.2015. Начисленная заработная плата за расчетный период составила 150 000 руб. Следует определить сумму отпускных за период обучения.

Сумма отпускных за 14 кал. дн. равна 5 972,70 руб. (150 000 руб. / 12 мес. / 29,3 дн. x 14 дн.).

Напомним, что оплату учебного отпуска с учетом положений ст. 136 ТК РФ следует производить не позднее чем за три дня до его начала. При совпадении дня выплаты отпускных с выходным или нерабочим праздничным днем оплата отпуска осуществляется накануне этого дня или в более ранний срок (Письмо Роструда от 30.07.2014 № 1693‑6‑1).

Обложение сумм оплаты учебного отпуска НДФЛ и страховыми взносамиНДФЛ. В силу п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Перечень доходов, не облагаемых НДФЛ, установлен ст. 217 НК РФ.

Поскольку суммы оплаты учебного отпуска работника в размере среднего заработка в п. 3 ст. 217 НК РФ не включены, они подлежат обложению НДФЛ в общеустановленном порядке. Аналогичное мнение приведено в Письме Минфина РФ от 24.07.2007 № 03‑04‑06‑01/260.

Датой фактического получения дохода в виде сумм отпускных признается дата фактической выплаты такого дохода (пп. 1 п. 1 ст. 223 НК РФ). При выплате налогоплательщику доходов в виде отпускных налоговые агенты – работодатели обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

Страховые взносы. Сумма среднего заработка, причитающегося работнику за время его нахождения в учебном отпуске, облагается страховыми взносами, уплачиваемыми в ПФР, ФСС и ФФОМС. В базу для начисления страховых взносов суммы отпускных включаются в полном объеме на дату их начисления (п. 1 ст. 7, п. 1 ст. 8, п. 1 ст. 11 Федерального закона № 212‑ФЗ [1] ).

Отражение в бухгалтерском учете операций по начислению и выплате отпускныхСогласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина РФ от 01.07.2013 № 65н, расходы по оплате учебных отпусков сотрудникам учреждения, совмещающим работу с обучением, отражаются по виду расходов 111 «Фонд оплаты труда учреждений» и подстатье 211 «Заработная плата» КОСГУ. По этим же кодам следует показывать расходы на уплату НДФЛ.

При этом уплату во внебюджетные фонды страховых взносов, начисляемых на суммы отпускных, нужно производить по виду расходов 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» и подстатье 213 «Начисления на выплаты по оплате труда» КОСГУ.

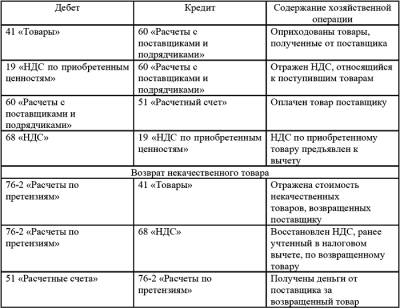

Исходя из этого, а также в соответствии с инструкциями № 162н [2]. 174н [3]. 183н [4] операции по начислению и выплате среднего заработка за время нахождения работника в учебном отпуске отразятся в бухгалтерском (бюджетном) учете следующими корреспонденциями счетов:

На основании записки-расчета сумма начисленного среднего заработка, сохраняемого за работником бюджетного учреждения за время нахождения его в учебном отпуске, составила 10 000 руб. Величина НДФЛ равна 1 300 руб. а страховых взносов – 3 020 руб. (в том числе взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (2,9 %) – 290 руб.; взносов на обязательное медицинское страхование (5,1 %) – 510 руб.; взносов на пенсионное страхование, направленных на финансирование страховой части трудовой пенсии (22 %), – 2 200 руб.; взносов на социальное страхование от травматизма (0,2 %) – 20 руб.).

Сумма отпускных перечислена на банковскую карту сотрудника.

Все выплаты и перечисления осуществляются за счет субсидии, предоставленной на выполнение государственного задания.

Поскольку работа указанного сотрудника непосредственно сопряжена с оказанием основных государственных услуг, расходы, связанные с выплатой отпускных, и начисленные на их сумму страховые взносы относятся к прямым затратам, включаемым в себестоимость оказываемых услуг.

В бухгалтерском учете бюджетного учреждения данные операции отразятся следующим образом:

Работник, совмещающий работу с обучением, имеет право на учебный отпуск. Продолжительность такого отпуска, а также возможность его оплаты зависят от уровня образования, получаемого работником, формы обучения и целей предоставления учебных отпусков (прохождение промежуточной, итоговой аттестации, поступление в учебное заведение, подготовка выпускной работы, сдача итоговых экзаменов). Оплата данного отпуска осуществляется исходя из среднего заработка, начисленного работнику за последние 12 месяцев. Оплачивая учебный отпуск работнику, работодатель обязан исчислить с сумм отпускных и уплатить НДФЛ и страховые взносы.

[1] Федеральный закон от 24.07.2009 № 212‑ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

[2] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[3] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[4] Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Мнение авторов материалов может не совпадать с мнением редакции.

![]()

Правда ли что учебный отпуск воспитателя оплачивается из Фонда педоплаты? Заведующая отказывается предоставить мне отпуск по этой причине, мотивируя тем, что другие воспитатели получат гораздо меньшую премию из за меня?

Люди которым это нравится

Внутрифирменные системы организации оплаты труда

Практические вопросы оплаты труда и заработной платы на предприятии (с учетом изменений в законодательстве)

13 февраля — 16 февраля

Начальник отдела труда и заработной платы

13 февраля — 15 февраля

Правовое регулирование вопросов оплаты и нормирования труда

Новое в расчете страховых взносов и НДФЛ в 2017 г. Все изменения ТК РФ: индексации, профстандарты, командировки и др. (зачет часов ИПБ)