Категория: Бланки/Образцы

Для учета всех кассовых операций по принятию или выдаче денежных средств, проводимых организацией, используется кассовая книга (унифицированная форма КО-4 ). Кассовая книга ведется на каждом предприятии в единственном экземпляре на стандартном бланке КО-4. Организация на свой выбор может вести книгу как вручную, так и на компьютере (предусмотрены оба варианта).

Ведение КО-4 в электронном видеДанный вариант ведения книги возможен только в случае обеспечения на предприятии мер по сохранению кассовых документов .

При данном ведении учета к началу рабочего дня кассир составляет два экземпляра бланков «Вкладной лист » и «Отчет кассира », которые содержат необходимые данные. Эти бланки нумеруются по порядку сначала года. В конце месяца (года) на последнем «вкладыше» прописывается общее число листов за месяц (год).

В обязанности кассира входит тщательная проверка полученных данных, после чего он подписывает бланки. Вкладные листы он хранит у себя в течение трех лет, а отчет направляет (по расписку) в бухгалтерию, с приложенными приходными и расходными кассовыми документами.

Данный способ ведения кассовой книги предполагает распечатку вкладных листов по мере необходимости (или в конце года), после чего они брошюруются и подписываются руководителем и главным бухгалтером с проставлением количества страниц за год.

Ведение КО-4 вручнуюНекоторые организации ведут КО-4 вручную, поэтому заводят ее на определенное время (зависит от количества страниц).

Нумерация листов осуществляется до начала работы с ней, а общее количество заверяется на последней странице руководителем и главным бухгалтером.

Кассовая книга прошивается и опечатывается мастичной печатью так, чтобы нельзя было вынуть листы.

Варианты заполнения кассовой книги

В случае, если среди остатка денежных средств есть деньги, отложенные на выплату заработной платы и пособий, их сумму указывают в отдельной строке (см. лимит остатка кассы).

Файлы для скачивания

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

ФАЙЛЫ

Скачать пустой бланк кассовой книги .xls Скачать образец заполнения кассовой книги .xls

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Основные правила оформления кассовой книги

Хранить кассовую книгу нужно не менее пяти лет.

Кассовая книга – это документ финансовой отчетности, позволяющий вести учет о движении наличных средств на предприятии, в организации и учреждении, у индивидуального предпринимателя. В документе фиксируется выдача, а также принятие денежных средств.

С помощью кассовой книги можно контролировать финансовое состояние организации. Она полезна не только для проверяющих способ ведения учета на предприятии (зачастую это налоговая инспекция), но и для самого предприятия, так как определяется количество полученных и расходуемых средств.

Это обязательный официальный документ, который существует в организации в единственном экземпляре. Не допускается одновременное ведение нескольких разных кассовых книг.

Кто её должен вести?Кассир на предприятии – материально ответственный специалист в финансовой сфере, осуществляющий ведение кассы, выдачу и прием материальных ценностей, ценных бумаг. Кассир принимает и выдает подотчетные деньги, в случае получения наличными – зарплаты, материальной помощи, премий и т.д. заполняет доходные и расходные бумаги.

Контроль за осуществлением кассовых операций и за работой кассира ведет главный бухгалтер. Встречаются случаи отсутствия должности главного бухгалтера в организации, тогда финансовым контролем занимается директор (генеральный директор), руководитель предприятия.

Правила веденияПорядок ведения кассовой книги в обновленном варианте существует с 2014 года в соответствии с указанием Центрального банка. Этим указанием закреплен новый формат осуществления кассовых операций, однако же, внешний вид документа остался прежним.

Ведение кассовой книжки зависит от формата ее существования.

Как известно, на сегодня существует возможность вести кассовую книгу в двух вариантах:

Правила заполнения печатной кассовой книги:

Правила заполнения электронной кассовой книги:

Как уже упоминалось выше, существует установленная форма кассовой книги. Проведем краткий экскурс в метод и форму заполнения кассовой книги.

Для того чтобы правильно заполнить кассовую книгу, необходимо знать алгоритм:

После этих оглавлений указывается сумма на начало дня (остаток), а после уже таблица заполняется в соответствии с названиями столбцов.

Если за день проведено операций меньше, чем линий в таблице для заполнения информации, то пустующие графы заполняются большой латинской буквой «Z» во избежание внесения дополнений и исправлений. В конце таблицы подбивается общая сумма, а также остаток на конец дня. Если в этот день была выдана заработная плата и социальные выплаты, то соответствующий пункт таблицы заполняется, в случае отсутствиz таких растрат – ставится прочерк.

В конце, документ подписывается кассиром с расшифровкой подписи и заверяется бухгалтером с отметкой о получении кассового документа в двух экземплярах.

ИсправленияОпечатки, описки, исправления, зачеркивания и прочие ошибки никогда не приветствовались. Но все мы люди и иногда допускаем свои ошибки. Конечно, это не критично, но лучше внимательно отнестись к заполнению кассовой книги. Любые исправления считаются нарушением, в связи с чем можно схлопотать выговор или же понести какое-либо наказание.

Есть два вида допускаемых ошибок:

Книга по итогу года должна быть пронумерована и прошита:

Для индивидуальных предпринимателей отсутствует обязанность по ведению кассовой книги. Но при этом предприниматели должны все равно вести в ней учет доходов. Однако, если предприниматель уже ведет либо желает вести именно кассовую книгу, его никто не ограничивает, это является его правом.

Если же индивидуальный предприниматель ведет кассовую книгу, то нюансы по заполнению будут касаться только внутренних листов. Так, в табличке, указанной на листах книги, столбик с указанием корреспондирующего счета не заполняется в отличие от организаций. Предприниматели не указывают лимит остатка наличных денег.

Примечательным также является то, что ИП не оформляют так называемые расходники – кассовые ордеры.

Что касается обществ с ограниченной ответственностью, то здесь также немножко упрощена процедура, не указывается:

Однако, все так же указывается лимит кассы.

Электронный учет

Электронный отчет помогает избежать возможных помарок, которые кассир может сделать при заполнении вручную.

Как мы уже определились, учет кассовых операций может осуществляться в электронном виде.

Электронный учет подразумевает под собой ведение реестра проведенных кассовых операций при помощи автоматизированной программы.

Для этого на компьютере сотрудника (кассира) устанавливается специальное программное обеспечение.

В конце дня после формирования на ПК листа кассовой книги и отчета кассира, эти документы распечатываются, подписываются и передаются бухгалтеру.

Как и рукописная кассовая книга, электронная распечатывается и формируется воедино путем прошивания и заверения.

Как правильно составить акт на списание ТМЦ? Образец и пример

Получение кредита на развитие малого бизнеса по наиболее выгодным условиям

Домашний бизнес своими руками — идеи и быстрая реализация с самого старта!

кассовой книги образец заполнения вручную для ооо

Кассовая книга (образец заполнения). Унифицированная форма N КО-4. Утверждена Постановлением Госкомстата России от 18.08.98 N 88. структурное подразделение. КАССОВАЯ КНИГА. январь 2011.

Кассовая книга (образец заполнения). Унифицированная форма N КО-4. Утверждена Постановлением Госкомстата России от 18.08.98 N 88. структурное подразделение. КАССОВАЯ КНИГА. январь 2011.

Образец заполнения данной книги предусматривает два варианта – с вертикальным и горизонтальным заполнением страниц. Бланк кассовой книги в формате .doc: kassovaya-kniga-ko-4.doc [124 Kb] (cкачиваний: 611) Форма КО-4 в формате .xls

Руководствуясь Положением банка России № 373-П от 12.10.2011 г. как организации так и ИП обязаны соблюдать порядок ведения кассовых операций. Это Положение касается всех, кто проводит расчеты наличными денежными средствами. Ниже приводится образец и заполнение кассовой книги. Кассовая книга скачать бланк

Приказом руководителя устанавливается лимит остатка кассы. На поступившие денежные средства выписывается приходный кассовый ордер ( ПКО), а на расход денег — расходный кассовый ордер (РКО).

По мере совершения операций данные ПКО и РКО заносятся в кассовую книгу формы КО-4. Ведение кассовой книги на бланке

Кассовую книгу можно вести в электронном виде и бумажном варианте. Журнал установленного образца можно приобрести в магазине. Книга рассчитана на один календарный год, независимо от числа проведенных операций.

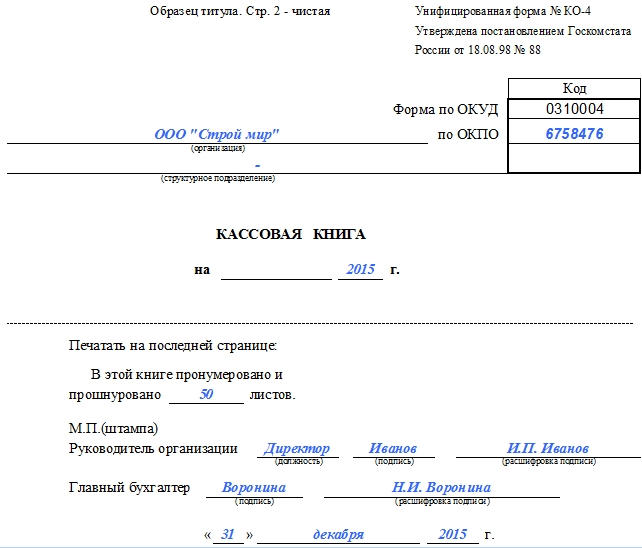

В начале года все страницы книги нумеруются, книга прошивается, на последнем листе проставляется число страниц, печать и подпись предпринимателя или руководителя и главного бухгалтера организации.

Записи в книгу заносятся ежедневно по мере совершения наличных денежных расчетов. В дни, когда операций не было, книга не заполняется. Титульный лист кассовой книги

На титульном листе заполняется название и ОКПО организации или фамилия, имя, отчество индивидуального предпринимателя. Кассовая книга в виде журнала обычно содержит 50 или 100 листов. Если записи ведутся ежедневно, то одной книги на год может не хватить, тогда указываются месяцы и год (например: на январь — апрель 2012 г.). При небольшом числе записей — только отчетный год.

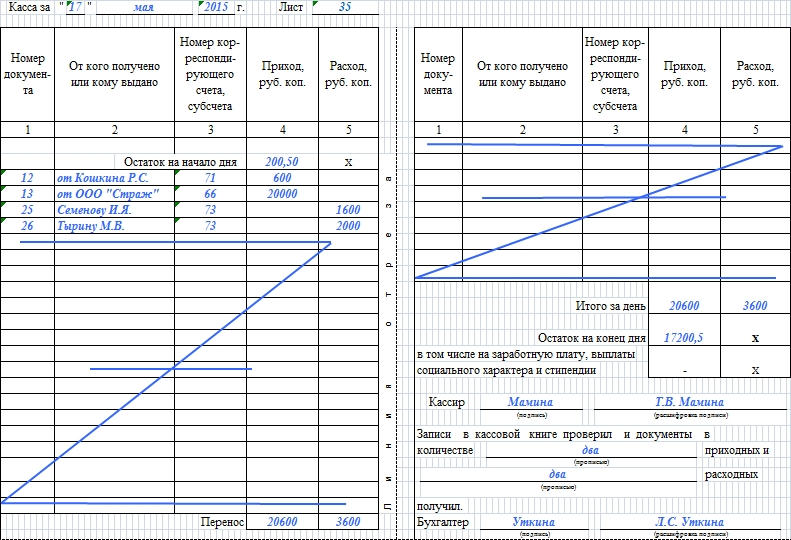

Образец кассовой книги:

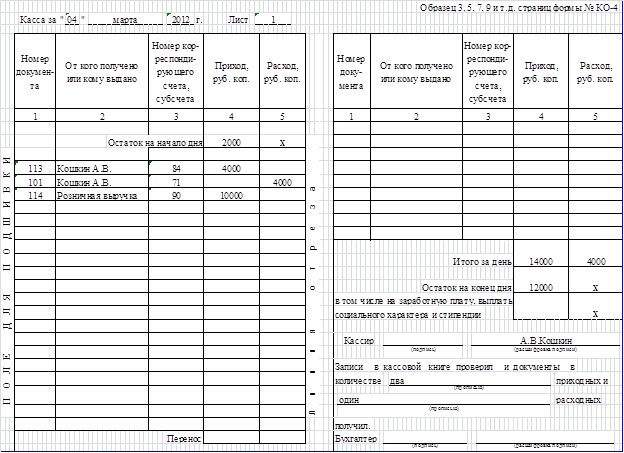

Лист кассовой книги и отчет кассира

Каждый лист кассовой книги состоит из двух одинаковых частей с линией отрыва. Одна часть — это собственно лист кассовой книги, вторая часть называется отчетом кассира. В бумажном варианте лист сгибается по линии отрыва и заполняются сразу обе части через копирку.

Листы кассовой книги нумеруются в порядке возрастания. Затем листы книги разрезаются по линии, первые части подшиваются, а к отчету кассира прикрепляются первичные документы (ПКО, РКО, ведомости, доверенности и др.).

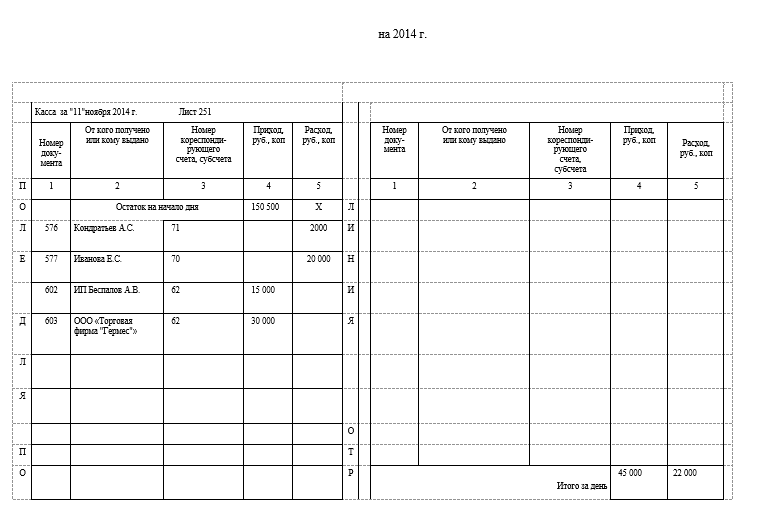

Остаток на начало дня переносится из графы «остаток на конец дня» предыдущего листа. Если это первый лист календарного года — то остаток на конец предыдущего года. В поле «номер документа» проставляем номер приходного или расходного ордера-основания.

В графу 2 записываем информацию из ПКО или РКО. Номер корреспондирующего счета ИП могут не заполнять. Для организаций: 51 — расчетный счет, 62 — покупатели и заказчики, 70 — зарплата, 71 — подотчетные суммы и др. Приходный и расходные суммы записываются полностью в рублях и копейках.

Образец и заполнение кассовой книги. 13 Ноябрь 2012 Учет кассовых операций Комментарии (567). Заполнение формы 4 ФСС «вручную». кассовая дисциплина. Подскажите, пожалуйста, у нас ООО на УСН. Может ли на конец дня в кассовой книге

«Перенос» суммирует приходные и расходные операции всех предыдущих строк. На бланке рядом расположена обратная сторона листа книги. Строки её заполняются или прочеркиваются буквой Z.

Затем выводят итоги за день по приходу и расходу. Остаток на конец дня равен остатку на начало дня + приход за день — расход за день. Если в сумме остатка на конец дня присутствуют средства на выплату заработной платы и выплаты социального характера (например: на выплату пособий по нетрудоспособности), они записываются ниже в том числе. Это необходимо, для контроля за соблюдением лимита остатка кассы.

Ниже следуют подписи кассира, бухгалтера и количество приходных и расходных ордеров прописью. Если предприниматель работает один, он расписывается только за кассира.

Заполнение кассовой книги:

Электронная кассовая книга

Ведение кассовой книги в электронном виде немного отличается от книги на бланке. Заполнение листов аналогично, но при этом они разрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц.

Оба листа заполняются абсолютно одинаково и верхний лист является листом кассовой книги, а нижний — отчетом кассира. К нижним листам прикрепляются первичные документы. а верхние собираются в течение года и сшиваются по его окончании.

После последнего листа располагается лист с подписями, кассовая книга сшивается, ставится печать и подписи ответственных лиц. Там же указывается число листов.

Надеюсь, что образец и заполнение кассовой книги теперь не вызовет у вас трудностей.

Пример заполнения:

Получайте новые статьи блога прямо к себе на почту: Введите свой E-mail:

22 Ноябрь 2014 в 22:37

На следующий рабочий день перед началом новой смены, прежде чем начать работу, нужно было сделать Z-отчет. Чтобы итог смены был подведен утром следующего дня. Если Вы так сделали, то последствий быть не должно. К этому отчету стоит приложить заявление (объяснительную) от работника, к примеру: «Я, Ф.И.О. 30 октября 2014 г. не снял показания контрольно-суммирующего счетчика по причине…». Причина может быть любой, к примеру, с 20.00 возникли перебои с электричеством, операция была невозможна из-за технических проблем с кассовым аппаратом. ПКО следует оформить датой Z-отчета.

В любом случае,спустя 2 месяца после совершения ошибки, никаких санкций быть не должно.Поэтому через 2 месяца можете забыть про него.

20 Октябрь 2014 в 14:57

Книгу можно заполнять как в электронном виде, так и вручную. Пример заполнения. Обязательно и для ооо и ип на. Кассовая книга образец пример заполнения кассовой книги 1. ftex - 06.05.2015, 13:23 Кассовая книга ко-4 бланк и образец как

На приход денежных средств оформляется ПКО. На расход (в том числе на сдачу наличных в банк) — РКО. Объявление на взнос наличными заполняется в одном экземпляре.

Квитанция с печатью кассира банка возвращается кассиру организации, который подшивает ее к расходному кассовому ордеру на выбытие денежных средств из кассы организации. Объявление на взнос наличными (верхняя часть) остается в банке.

Ордер со своими отметками банка передается организации вместе с банковской выпиской.(Бехтерева Е.В. Документы бухгалтерского учета // Горячая линия бухгалтера. 2007. N 9-10. 471 с.).

29 Октябрь 2014 в 11:35

Здравствуйте. ООО имеет несколько небольших магазинов, работающих на ЕНВД. В соответствии с этим в магазинах стоят так называемые принтеры кассовых чеков, не имеющие фискальной памяти и не зарегистрированные в ИФНС. Они выполняют все операции, выпечатывают Z-отчеты, но только для того. чтобы было удобнее работать с покупателями и осуществлять проверку выручки в магазине.

В данном случае я из каждого магазина оформляю ПКО, и хотя в нем написано основание «Выручка-отчет ККМ № … » не делаю ни справку по форме КМ-6, ни прикладываю ленту Z-отчета. В моем случае -это не является нарушением.

14 Октябрь 2014 в 20:25

Добрый день.

Ваша деятельность регламентируется ФЗ от 3 июня 2009 года № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».

В нем, в частности, говорится:

Статья 4. Условия осуществления приема платежей

12. Платежный агент при приеме платежей обязан использовать контрольно-кассовую технику с фискальной памятью и контрольной лентой, а также соблюдать требования законодательства Российской Федерации о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов.

14. Платежный агент при приеме платежей обязан использовать отдельный банковский счет (счета) для осуществления расчетов.

15. Платежный агент обязан сдавать в кредитную организацию полученные от плательщиков при приеме платежей наличные денежные средства для зачисления в полном объеме на свой отдельный банковский счет (счета).

Статья 6. Требования к автоматическим устройствам для приема платежей физических лиц

1. Платежные агенты при приеме платежей вправе использовать платежные терминалы. Платежный терминал, используемый платежным агентом при приеме платежей, должен содержать в своем составе контрольно-кассовую технику и обеспечивать в автоматическом режиме.

В любом случае, нужно вести кассовую книгу в общем порядке: сняли выручку — оформили ПКО, занесли его в кассовую книгу; подготовили деньги к сдаче в банк — оформили РКО, записали в книгу и т.д.

20 Август 2014 в 13:22

Нужно вести кассовую книгу — основной документ для оформления кассовых операций ИП. В кассовую книгу заносится вся информация о движении наличных денег ИП.

При поступлении денег нужно оформлять приходный кассовый ордер по форме и записывать в кассовую книгу приход и основание поступления денег.

В момент, когда предприниматель забирает деньги из кассы, оформляется расходный кассовый ордер. Данные о расходе денег из кассы так же вносятся в кассовую книгу.

Заработная плата оформляется в расчетно-платежной ведомости.

16 Июль 2014 в 17:18

Согласно пункту 1 статьи 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», все организации и индивидуальные предприниматели при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг обязаны применять контрольно-кассовую технику.

Следовательно, вся выручка за товары, оплаченные покупателями платежными картами, должна пробиваться через контрольно-кассовую технику.

При осуществлении денежных расчетов с использованием банковских карт безналичные денежные средства должны пробиваться на иную по отношению к наличным денежным средствам секцию. Соответственно в Z- отчете контрольно-кассовой машины будет отдельно фиксироваться информация об осуществлении денежных операций по полученным наличным денежным средствам и по банковским картам.

Данные из полученных Z-отчетов должны быть занесены в первичную учетную документацию (журнал кассира-операциониста), причем сумма наличных денежных средств отражается по графе «Сдано наличными», а суммы, поступившие (учтенные) по банковским картам (или другим документам) и количество соответствующих документов, — по графе «Оплачено по документам». Если таких операций не было, то необходимо поставить прочерки.

Полученные наличные денежные средства, отраженные по журналу кассира-операциониста, должны быть занесены в кассовую книгу организации.

30 Июнь 2014 в 21:55

Если покупателю пробили чек, но по каким-либо причинам он не захотел получать товар, требуя вернуть ему за него деньги, порядок действий следующий:

На сумму возврата оформляется акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (в том числе п

-1.jpg)