Категория: Бланки/Образцы

МИНИСТЕРСТВО ПУТЕЙ СООБЩЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 31 декабря 1998 года N ЦФ-631

О порядке списания пришедших в негодность основных средств

предприятий и учреждений железнодорожного транспорта

1. Распоряжение имуществом железнодорожного транспорта осуществляется в порядке, установленном Гражданским кодексом Российской Федерации. Федеральным законом "О федеральном железнодорожном транспорте". другими федеральными законами и иными нормативными правовыми актами Российской Федерации, регулирующими деятельность железнодорожного транспорта.

2. Подлежит списанию с бухгалтерских балансов предприятий и учреждений стоимость зданий, сооружений, машин, оборудования, транспортных средств и другого имущества, относящегося к основным средствам, пришедших в негодность:

а) вследствие морального и(или) физического износа;

б) при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

в) по другим причинам.

При этом основные средства подлежат списанию лишь в тех случаях, когда по заключению постоянно действующей комиссии предприятия или учреждения железнодорожного транспорта, образованной в соответствии с пунктом 4 настоящей Инструкции, восстановить его невозможно или экономически нецелесообразно, а также когда оно не может быть в установленном порядке передано другим предприятиям и учреждениям железнодорожного транспорта или реализовано сторонним организациям.

3. Списание с балансов предприятий и учреждений железнодорожного транспорта основных средств, кроме недвижимого имущества, подвижного состава и контейнеров, производится ими самостоятельно.

Списание с балансов предприятий и учреждений железнодорожного транспорта недвижимого имущества осуществляется ими с согласия МПС России в следующем порядке: один экземпляр акта на списание недвижимого имущества (форма N ОС-4), подписанный членами комиссии, но не утвержденный руководителями предприятий и учреждений, вместе с предложением о согласовании представляется в МПС России. Министерство согласовывает списание недвижимого имущества или направляет обоснованный отказ. В случае согласования списания руководители предприятий и учреждений утверждают акт на списание основных средств и осуществляют дальнейшие действия по списанию недвижимого имущества, предусмотренные настоящей Инструкцией.

Все предложения по списанию недвижимого имущества, закрепленного за железной дорогой, отделениями железных дорог, предприятиями и учреждениями, входящими в их состав, представляются в МПС России непосредственно железной дорогой.

Списание с балансов подвижного состава различного типа и контейнеров осуществляется.

- по локомотивам и моторвагонному подвижному составу - в соответствии с Инструкцией о порядке исключения из инвентаря железных дорог тягового подвижного состава;

- по грузовым вагонам - в соответствии с "Методическими указаниями по оформлению и представлению документов при централизации инвентарного и бухгалтерского учета вагонов грузового парка", утвержденными указанием МПС России от 5 мая 1995 года N А-358у (с учетом изменений и дополнений) и указанием МПС России от 14 ноября 1997 года N В-1322у "О порядке возмещения утерянных грузовых вагонов Российских железных дорог и железнодорожных администраций государств - участников Соглашения";

- по контейнерам - в соответствии с Инструктивными указаниями о порядке исключения из инвентарного парка железных дорог России универсальных среднетоннажных и крупнотоннажных контейнеров N ЦЧУ/ЦМ-55, утвержденными указанием МПС России от 10 июня 1997 года N Б-692у "О введении нового порядка исключения контейнеров из инвентарного парка железных дорог России" и Порядком ведения бухгалтерского учета парка контейнеров в условиях централизации и автоматизации учета в ГВЦ МПС России, утвержденным указанием МПС России от 30 июля 1997 года N Б-906у "О порядке ведения бухгалтерского учета парка контейнеров";

- по пассажирским и рефрижераторным вагонам - в соответствии с Инструкцией по исключению из инвентаря вагонов.

Списание основных средств (кроме недвижимого имущества, подвижного состава и контейнеров), находящихся на отдельных балансах обособленных подразделений, не являющихся юридическими лицами и входящих в состав железной дороги или отделения железной дороги, осуществляется этими подразделениями-балансодержателями по разрешению руководства железной дороги или отделения железной дороги.

4. Для определения целесообразности или непригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности их восстановления, а также для оформления необходимой документации на списание основных средств на предприятиях, учреждениях железнодорожного транспорта и в их обособленных подразделениях приказом руководителя создается постоянно действующая комиссия в составе:

- главного инженера или заместителя руководителя (председатель комиссии);

- начальников соответствующих структурных подразделений (служб, цехов, участков и других);

- главного бухгалтера или его заместителя (на предприятиях, где выделены учетно-контрольные группы, - руководителя этой группы; в учреждениях, где по штатному расписанию нет должности главного бухгалтера, - лицо, на которое возложено ведение бухгалтерского учета).

В учреждениях, обособленных подразделениях (не являющихся юридическими лицами), обслуживаемых централизованными бухгалтериями, в состав постоянно действующей комиссии включают:

- руководителя группы учета или других работников централизованной бухгалтерии;

- лиц, на которых возложена ответственность за сохранность основных средств;

- должностных лиц, участие которых обусловлено специальными инструкциями и правилами (например, "Инструкцией о порядке исключения из инвентаря железных дорог тягового подвижного состава").

При установлении непригодности паросиловых установок, подъемных, водотранспортных, автотранспортных и других основных средств, контролируемых государственными инспекциями, для участия в работе комиссии приглашаются представители соответствующих инспекций, которые дают письменное заключение о состоянии списываемых основных средств.

5. В компетенцию постоянно действующих комиссий входит:

а) осмотр объекта, подлежащего списанию с использованием необходимой технической документации (паспорт, поэтажный план и другие документы), а также данных бухгалтерского учета, установление непригодности объекта к восстановлению и дальнейшему использованию;

б) установление причин списания объекта (физический и моральный износ, нарушение нормальных условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и оказания услуг, либо для управленческих нужд);

в) выявление лиц, по вине которых произошло преждевременное выбытие объектов основных средств из эксплуатации, внесение предложений о привлечении этих лиц к ответственности, установленной законодательством Российской Федерации;

г) определение возможности использования отдельных узлов, деталей, материалов списываемого объекта и оценка их стоимости;

д) осуществление контроля за изъятием из списываемых объектов основных средств годных узлов, деталей, материалов, цветных и драгоценных металлов, определение их количества, веса и сдача на соответствующий склад;

е) составление акта на списание основных средств, акта на списание автотранспортных средств (с приложением актов об авариях, причин, вызвавших аварию, если они имели место).

- "Акт на списание основных средств" формы N ОС-4;

- "Акт на списание автотранспортных средств" формы N ОС-4а.

Для оформления списания пришедшего в негодность подвижного состава дополнительно к актам формы N ОС-4 применяются акты специальных форм, утвержденные МПС России: на исключение из инвентаря электровоза, моторного вагона в электросекции - акт формы ТЭУ-38; тепловоза, моторного вагона дизель-поезда, автомотрисы - акт формы ТУТ-45; паровоза - акт формы ТУ-43, тендера паровоза - акт формы ТУ-44; рефрижераторного вагона; акт формы ВУ-10; пассажирского вагона; акт формы ВУ-10Б.

В условиях централизации и автоматизации бухгалтерского учета грузовых вагонов и контейнеров в ГВЦ МПС России при их списании применяются соответственно акты форм ВУ-10М и ВУ-10КМ, заменяющие в бухгалтерском учете акт формы N ОС-4.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, замена каждой такой части при восстановлении учитывается как выбытие самостоятельного объекта и оформляется в таком же порядке, как и полное списание объекта основных средств.

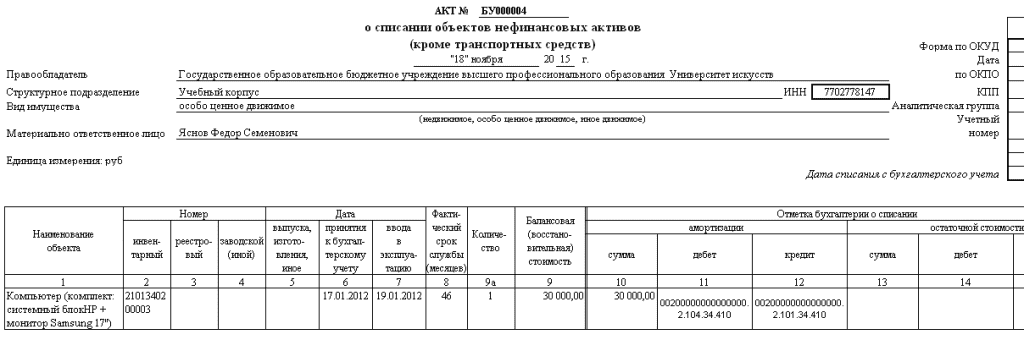

7. В актах на списание указывают следующие данные, характеризующие объекты основных средств: дата принятия к бухгалтерскому учету, год изготовления или постройки, дата поступления на предприятие, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость (для переоцененных - восстановительная), сумма начисленной амортизации по данным бухгалтерского учета, проведенные ремонты, причины выбытия с обоснованием нецелесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных элементов.

При списании автотранспортных средств, кроме того, указывают пробег автомобиля и техническую характеристику агрегатов и деталей автомобиля, а также возможность дальнейшего использования основных деталей и узлов, которые могут быть получены от разборки.

В актах на списание вышедших из строя оборудования и других объектов основных средств, имеющих в своем составе драгоценные металлы или драгоценные камни, должен быть указан первоначальный вес драгоценных металлов и драгоценных камней, а также их вес, по которому они должны быть оприходованы на склад (в кладовую) предприятия или учреждения. Данные о содержании драгоценных металлов и драгоценных камней в объектах основных средств берутся из технических паспортов и инвентарных карточек учета основных средств.

При списании с балансов предприятий и учреждений основных средств, выбывших вследствие аварий, к акту о списании прилагают копию акта об аварии, а также поясняют причины, вызвавшие аварию, и указывают меры, принятые в отношении виновных лиц, если таковые имеются.

Составленные комиссией акты на списание основных средств, подписанные всеми членами комиссии, утверждает руководитель предприятия, учреждения. Акты на списание основных средств предприятий и учреждений, входящих в состав железной дороги и ее отделений, утверждаются в порядке, установленном начальником железной дороги.

Акты на списание основных средств при исключении из инвентарного парка подвижного состава и контейнеров, поврежденных при крушениях, авариях, сходах, столкновениях и пожарах, подписывает, кроме того, дорожный ревизор по безопасности движения.

Акт на списание основных средств составляется в двух экземплярах. Первый экземпляр утвержденного акта передается в бухгалтерию, второй остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад оставшихся в результате списания запасных частей, материалов и металлолома.

При списании подвижного состава акт составляется в трех экземплярах, один из которых остается в департаменте МПС России, ведающем соответствующим хозяйством. При списании грузовых вагонов и контейнеров акты форм ВУ-10М и ВУ-10КМ составляются в двух экземплярах.

При списании автотранспортных средств акт на списание составляется также в трех экземплярах. Первый экземпляр утвержденного акта передается в ГИБДД для снятия с учета автотранспортных средств. Второй экземпляр с документом, подтверждающим снятие с учета в ГИБДД, передается в бухгалтерию, третий - остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад материальных ценностей и металлолома, оставшихся после разборки автотранспортных средств.

В бухгалтерии предприятия или учреждения на основании утвержденного акта на списание основных средств делаются соответствующие бухгалтерские записи, отмечается выбытие объекта в инвентарной карточке учета основных средств (формы N ОС-6), в описи инвентарных карточек по учету основных средств (формы N ФОУ-7), а также в инвентарном списке основных средств (формы N ФОУ-8) по месту их нахождения до ликвидации.

Инвентарные карточки по выбывшим основным средствам хранятся на предприятии или учреждении железнодорожного транспорта в течение срока, определяемого его руководителем, но не менее 3 лет с момента выбытия.

Инвентарные номера списанных с бухгалтерского учета объектов основных средств не присваиваются вновь принятым к бухгалтерскому учету объектам в течение пяти лет по окончании года списания.

При списании тягового подвижного состава в соответствии с "Инструкцией о порядке исключения из инвентаря железных дорог тягового подвижного состава" к актам прилагаются расчеты стоимости восстановления и результатов разделки исключаемых из инвентаря единиц тягового подвижного состава, справка с указанием номенклатуры, количества и стоимости узлов и деталей, которые будут оприходованы после снятия с разделываемого тягового подвижного состава.

8. Вышестоящая организация рассматривает представленные для согласования акты на списание объектов основных средств в течение 15 дней со дня их получения.

9. Разборка и демонтаж основных средств до утверждения актов на списание не допускаются.

Предприятия или учреждения при списании объектов с баланса обязаны изъять из них все узлы и детали, содержащие драгоценные металлы и драгоценные камни. На изъятые узлы, детали составляется акт, в котором указывается фактически изъятое количество узлов, деталей, масса их в лигатуре и содержание драгоценных металлов и драгоценных камней по паспортным или учетным данным.

В соответствии с Федеральным законом "О драгоценных металлах и драгоценных камнях" от 26 марта 1998 года N 41-ФЗ лом и отходы драгоценных металлов и драгоценных камней подлежат сбору во всех предприятиях и учреждениях, в которых они образуются. Собранные лом и отходы подлежат обязательному учету и могут обрабатываться (перерабатываться) собирающими их организациями для вторичного использования или реализовываться организациями, имеющими лицензии на данный вид деятельности, для дальнейшего производства и аффинажа драгоценных металлов.

Не допускается продажа лома и отходов драгоценных металлов за рубеж, а разрешается их временный вывоз на переработку с последующим возвратом в Государственный фонд Российской Федерации.

В соответствии с указанием МПС России от 4 декабря 1996 года N К-1076у "Об организации промышленной разделки подлежащего исключению из инвентаря тягового подвижного состава" с 1 января 1997 года на локомотивостроительных и локомотиворемонтных заводах МПС России по договорам с железными дорогами организована промышленная разделка и утилизация исключаемого из инвентаря тягового подвижного состава.

Исключение из инвентаря локомотивов производится после их приемки на специализированных разделочных базах при локомотивостроительных и локомотиворемонтных заводах МПС России. Заключение договоров с другими организациями на утилизацию и реализацию исключаемого из инвентаря тягового подвижного состава запрещается.

В целях устранения потерь и увеличения доходов от реализации металлолома в соответствии с указанием МПС России от 3 февраля 1998 года N В-112у "О мерах по повышению экономической эффективности реализации металлолома" реализация металлолома производится только через открытые конкурсные торги (тендеры) на железных дорогах, предприятиях и учреждениях.

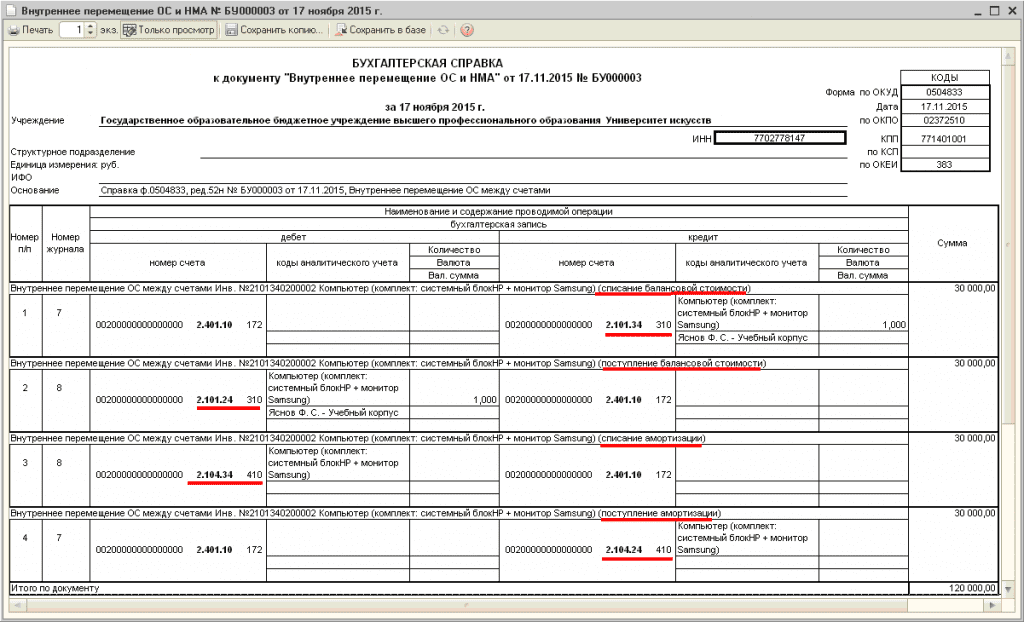

10. Списание стоимости объектов основных средств отражается в бухгалтерском учете развернуто: по дебету счета учета списания (реализации) основных средств - первоначальная стоимость объекта, учитываемая на счете учета основных средств, и затраты, связанные с выбытием основных средств, которые предварительно аккумулируются на счете учета затрат вспомогательного производства (начисленная оплата труда и произведенные отчисления на социальное страхование работников, участвующих в операциях по выбытию основных средств и др.), а по кредиту указанного счета - сумма начисленных амортизационных отчислений, стоимость оприходованных материальных ценностей, полученных от разборки объектов основных средств.

Материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию основных средств, приходуются по рыночной стоимости на дату списания и соответствующая сумма зачисляется на финансовые результаты предприятия или учреждения (приказ Министерства финансов Российской Федерации от 29 июля 1998 года N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации". объявлен письмом Департамента финансов МПС России от 29 сентября 1998 года N ЦФС-9/127).

Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы, расходы и потери от списания объектов основных средств с бухгалтерского баланса подлежат зачислению со счета учета списания (реализации) на финансовые результаты предприятия или учреждения.

11. В соответствии со статьей 122 Федерального закона "Транспортный устав железных дорог Российской федерации" (приказ МПС России от 14 января 1998 года N 1Ц) при утрате предоставленных железной дорогой вагонов, контейнеров грузоотправители, грузополучатели, другие организации обязаны уплатить железной дороге штраф в размере пятикратной стоимости утраченных вагонов, контейнеров по их ценам на момент утраты и возместить убытки, понесенные железной дорогой вследствие утраты вагонов, контейнеров, в части, не покрытой штрафом.

По не полностью амортизированным основным средствам, выбывшим вследствие пожара, стихийных бедствий или экстремальных ситуаций, убытки отражаются на финансовых результатах предприятий, учреждений.

При списании объектов подвижного состава и других основных средств предприятий и учреждений железнодорожного транспорта, исключаемых из инвентаря вследствие аварий и крушений, не полностью амортизированную часть их стоимости (остаточную стоимость) должны возмещать виновные физические или юридические лица за причиненный по их вине ущерб.

12. В случаях нарушения действующего порядка списания с баланса основных средств, а также при бесхозяйственном отношении к полученным при ликвидации материальным ценностям (уничтожении, сжигании и т.п.) виновные в этом должностные лица должны привлекаться к ответственности в установленном законом порядке.

Установленный настоящей Инструкцией порядок списания зданий, сооружений, машин, оборудования, транспортных средств и другого имущества, относящегося к основным средствам, не применяется в тех случаях, когда Правительством Российской Федерации установлен иной порядок списания основных средств.

13. Инструкция "О порядке списания пришедших в негодность основных средств предприятий, объединений, организаций и учреждений железнодорожного транспорта", утвержденная МПС СССР 3 января 1989 года N ЦФ/4670 на территории Российской Федерации не применяется.

Текст документа сверен по:

"Экономика железных дорог",

N 3, 1999

Для аптек различных форм собственности обязательным этапом деятельности является списание лекарственных средств. Процесс регулируется №86-ФЗ. Провизор должен досконально изучить процедуру списания во избежание негативных последствий, неукоснительно соблюдать утвержденные правила оформления документов.

Основания для списания лекарственных средств Осуществляется списание лекарственных средств предприятиями, уполномоченными на уничтожение ЛС. Инициаторами процесса являются владельцы препаратов, пришедших в негодность:

Осуществляется списание лекарственных средств предприятиями, уполномоченными на уничтожение ЛС. Инициаторами процесса являются владельцы препаратов, пришедших в негодность:

Уничтожение регулируется законодательными актами об охране окружающей среды. Органы исполнительной власти РФ уполномочены создавать ликвидационные комиссии, осуществляющие списание лекарственных средств. процедура проводится в присутствии собственника ЛС (уполномоченного лица).

Правильное списание лекарственных средствПрактикуется использование следующих форм для списания (Постановление Госкомстат России №132 от 25.12.1998):

Допускается использование форм, утвержденных Методическими рекомендациями для научных и практических работников.

Инвентаризационная комиссия при выявлении просроченных ЛС составляет Акт о порче товарно-материальных ценностей (3 экземпляра), в документе отражается перечень медикаментов, тара, причины порчи, виновные.

К акту следует приложить письменные объяснения виновных лиц, заверенные подписью, стоимость на медикаменты указывается в соответствии с расценками, установленными на момент проведения инвентаризации, проверки (выявления порчи). Два экземпляра акта предоставляют на утверждение в уполномоченный орган, третий остается у лица, на которого возложена материальная ответственность, подшивается к товарному отчету по списанию ценностей.

Аптека в обязательном порядке заключает договор с организаций, имеющих право на ликвидацию. Передача ЛС для уничтожения подтверждается актом, исключающим недоразумения в дальнейшем.

Стоимость услуг организации зависит от специфических особенностей препаратов, объема просроченной партии. Аэрозольным упаковкам присвоен статус самых дорогих относительно уничтожения.

Для бухгалтерии аптеки необходимы документы, подтверждающие расходы (оригиналы):

Проверяющие акцентируют внимание на возможности уничтожения небольших партий препаратов сотрудниками аптеки, без привлечения специальных организаций.

Жидкие препаратыУничтожению жидких препаратов предшествует раздавливание, после разводят водой 1:100, раствор сливают в промышленную канализацию. Содержимое аэрозольных препаратов удаляется через отверстие. Тару, в зависимости от специфических особенностей, вывозят как бытовой или производственный мусор.

Твердые препараты (водорастворимые):Разводят водой 1:100, сливают в промышленную канализацию. Твердые ЛС, отнесенные к категории нерастворимых, мази, суппозитории сжигают.

Психотропные и наркотические средства (Перечень наркотических средств, списки II и III) уничтожаются в соответствие с специальными нормами законодательства.

Психотропные и наркотические средства (Перечень наркотических средств, списки II и III) уничтожаются в соответствие с специальными нормами законодательства.

Отдельную категорию составляют:

Уничтожают уполномоченные организации (при наличии лицензии) посредством специального оборудования.

Акт уничтожения и списания лекарственный средствВ акте уничтожения обязательно указывают:

Акт заверяется всеми членами комиссии.

Обязательный этап — списание лекарственных средств. пренебрежительное отношение к установленным правилам неизбежно приведет к негативным последствиям.

Хранение просроченных ЛС — грубое нарушение, противоречит условиям лицензирования, влечет наложение штрафных санкций.

Нарушение может быть выявлено налоговыми органами, осуществляемыми выездную проверку. Правила списания и уничтожения могут быть закреплены в локальных актах аптеки. Провизор должен пройти инструктаж, ознакомиться с правилами списания под роспись.

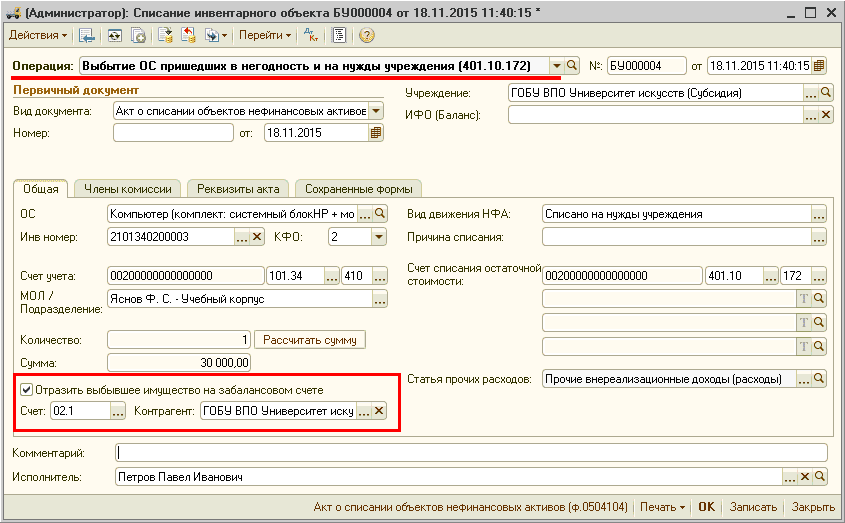

Какой код дохода в составе счета бухгалтерского учета необходимо указать при выбытии основных средств, пришедших в негодность (без реализации).

сообщаем следующее: Если учреждение финансируется из средств бюджета субъекта РФ, для отражения операций по выбытию основных средств, пришедших в негодность, при формировании счета 1.401.10.172 "Доходы от операций с активами" примените код дохода 000 1 14 02022 02 0000 410 "Доходы от реализации имущества, находящегося в оперативном управлении учреждений, находящихся в ведении органов государственной власти субъектов Российской Федерации (за исключением имущества бюджетных и автономных учреждений субъектов Российской Федерации), в части реализации основных средств по указанному имуществу".

Такой вывод следует из приложения № 1 Указаний, утвержденных приказом Минфина России от 01.07.2013 г. № 65н. При этом на месте 1–3 разрядов кода классификации доходов укажите код главного администратора, на месте 14–17 разрядов – код подвида. При финансировании из средств других бюджетов примените коды, приведенные ниже.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

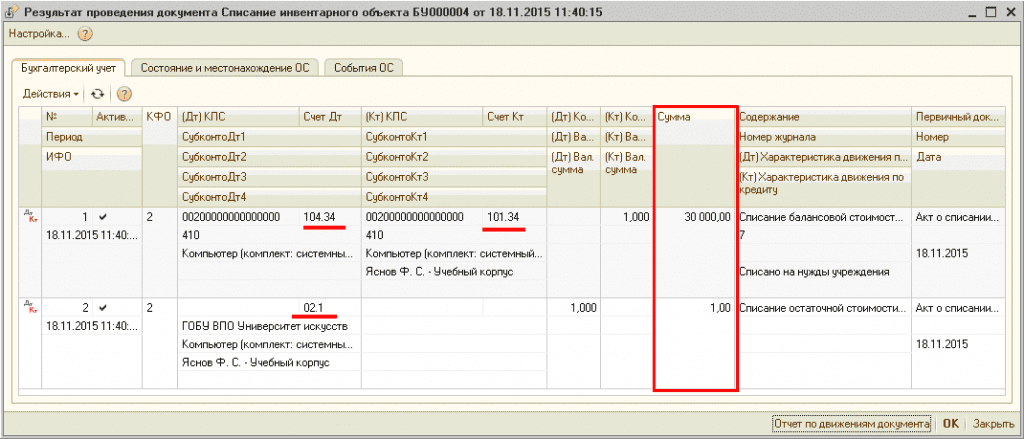

1. Рекомендация:Как оформить и отразить в бухучете и при налогообложении ликвидацию основных средств

Теперь имущество, которое списано с учета, но требует демонтажа (утилизации), нужно учитывать на забалансовом счете 02 «Материальные ценности, принятые (принимаемые) на хранение». Однако эти правила не совсем однозначны. Подробнее об этом см. здесь .

Порядок отражения в бухучете выбытия основных средств в связи с их ликвидацией зависит от типа учреждения.

В учете казенных учреждений:

Выбытие основных средств отразите проводками:*