Категория: Бланки/Образцы

Размер штрафных санкций за опоздание с подачей декларации остался неизменным — 5 процентов от неуплаченной суммы налога за каждый месяц просрочки, но не более 30 процентов и не менее 1 000 рублей.

При этом статья 119 НК РФ в новой редакции гласит, что штраф за несвоевременное представление налоговой декларации следует рассчитывать от суммы налога, неуплаченной в установленный срок. В прежней же редакции статьи 119 НК РФ этот момент прописан не был. Соответственно, прежняя формулировка вызывала споры, на какой момент следует определять штрафные санкции — на день окончания установленного срока уплаты или на день фактической подачи декларации.

Если налог полностью уплачен в срок. то штраф составит 1000 руб. Если организация уплатила только часть налога. то штраф рассчитывается с разницы между суммой налога, которую нужно было заплатить по декларации, и суммой, фактически перечисленной в бюджет в установленный срок.

Кроме того, за непредставление (несвоевременное представление) налоговой декларации по заявлению налоговой инспекции суд может привлечь должностных лиц организации (например, к ее руководителю) к административной ответственности в виде вынесения предупреждения или наложения штрафа на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ ).

Наряду с взысканием штрафа за опоздание с подачей налоговой декларации инспекция вправе заблокировать банковские счета организации. Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76. п. 6 ст. 6.1 НК РФ ). При этом на сумму блокировки никаких ограничений нет (письмо Минфина России от 15 апреля 2010 г. № 03-02-07/1-167 ). За несвоевременное представление расчетов авансовых платежей по налогам блокировка банковских счетов не применяется (письмо Минфина России от 12 июля 2007 г. № 03-02-07/1-324 ).

Примечание. Срок сдачи налоговой декларации, который приходится на нерабочий день, переносится на ближайший следующий за ним рабочий (п. 7 ст. 6.1 НК РФ ).

Налоговики заблокируют счет за опоздание с декларациейФНС России не поддержала предложение о том, чтобы предупреждать налогоплательщиков о предстоящей «заморозке» банковского счета в случае непредставления декларации. Аргументы «против» изложены в письме налогового ведомства от 28.07.16 № АС-3-15/3463@ .

Сумма штрафа за несвоевременное представление декларации по НДСООО "Газпром" применяет общую систему налогообложения. Декларацию по НДС за III квартал 2015 года представили 28 февраля 2016 года. В тот же день сумма налога была перечислена в бюджет. Сумма налога к доплате по этой декларации составила 120 000 руб.

Так как 25 октября 2015 года – воскресенье, то срок подачи декларации – 26 октября 2015 года. Продолжительность просрочки составляет пять месяцев: октябрь, ноябрь и декабрь 2015 года, а также январь и февраль 2016 года.

Сумма штрафа по статье 119 Налогового кодекса РФ равна:

30 000 руб. (5% × 120 000 руб. × 5 мес.)

Штраф за непредставление «нулевой» декларации составляет 1000 рублейВ Налоговом кодексе нигде не сказано о том, что обязанность по представлению декларации зависит от наличия или отсутствия суммы налога к уплате. Наоборот, подпункт 4 пункта 1 статьи 23. пункт 1 статьи 80 НК РФ и главы о конкретных налогах части второй Налогового кодекса гласят, что налогоплательщики обязаны не только уплачивать законно установленные налоги, но и представлять налоговые декларации.

Следовательно, налоговики имеют полное право оштрафовать налогоплательщика за непредставление «нулевой» налоговой декларации в размере 1000 рублей. Такой вывод следует из письма Минфина России от 07.10.11 № 03-02-08/108 .

Непредставление налоговым агентом декларации по НДС влечет приостановление операций по счетуФНС РФ в своем письме № СА-4-7/16692 от 22.08.2014 разъясняет, имеет ли право налоговый орган приостанавливать операции по счетам у налоговых агентов за непредставление налоговой декларации по НДС.

В случае если налогоплательщики, в том числе налоговые агенты, лица, не являющиеся налогоплательщиками или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, осуществляют операции по реализации товаров (работ, услуг) с выставлением счетов-фактур, непредставление декларации по НДС влечет приостановление операций по расчетным счетам.

Непредставление в сроки 2-НДФЛПримечание. Срок сдачи и штрафы 2-НДФЛ в 2017. Чтобы не получить штраф, нужно знать срок сдачи 2-НДФЛ.

Непредставление налоговым агентом в налоговые органы в установленные сроки сведений о невозможности удержать НДФЛ по форме N 2-НДФЛ влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ на основании п. 1 ст. 126 НК РФ и наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей на основании части 1 ст. 15.6 КоАП .

Налоговый агент, который не удержал и не перечислил в бюджет сумму НДФЛ, может быть привлечен к налоговой ответственности в виде штрафа на основании ст. 123 НК РФ. согласно которой неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению.

При этом не играет роли причина неудержания налога налоговым агентом при привлечении его к ответственности по ст. 123 НК РФ (п. 44 постановления Пленума ВАС РФ от 28.02.2001 N 5).

Непредставление в сроки 6-НДФЛ Какой штраф грозит за несвоевременную сдачу декларации по налогу на прибыльНе позднее 28 марта все организации на общей системе налогообложения должны сдать декларацию по налогу на прибыль. В случае, если отчет придется выслать позднее, в этом случае придется заплатить штраф. Денежный размер штрафа зависит от того, когда и в какой сумме вы перечислили налог. Тот, что значится в отчетности, представленной с опозданием.

1. Если налоговый платеж ушел в бюджет вовремя, то штраф за не сданную в срок декларацию будет минимальным и составит 1000 рублей.

2. Когда с опозданием отправлены и платеж, и налоговый отчет, штраф будет равен 5 процентам от суммы налога, не уплаченной в бюджет к тому моменту, когда вы наконец сдали декларацию. Этот штраф придется перечислить за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации.

Но в любом случае размер наказания не может быть больше 30 процентов от суммы неуплаченного налога. То есть максимальный штраф в 30 процентов придется заплатить, если отчетность опоздала на пол года и более.

Кроме того, за несвоевременную сдачу декларации руководителю компании могут выписать штраф от 300 до 500 руб. (ст. 15.5 КоАП РФ ).

Что грозит компании, если вовремя не сдатьЕсли Вы не сдали бухгалтерский баланс, отчет о финансовых результатах, отчет о финансовых результатах с РОССТАТ - статистику, то за нарушение порядка и сроков, а также за представление недостоверных сведений руководителю компании грозит штраф от 3000 до 5000 руб. по статье 13.19 Кодекса РФ об административных правонарушениях. Но взыскать его можно лишь в течение двух месяцев с момента нарушения. Потому что срок давности по такому нарушению - 2 месяца.

Штраф за нарушение ведения бухучетаНепредставление бухгалтерской отчетности (баланса)

За отсутствие у компании бухгалтерских регистров применяется ответственность по статье 120 НК РФ в размере от 10 000 до 30 000 руб.

А за непредставление бухгалтерской отчетности за 2013 год инспекторы оштрафуют компанию на 200 руб. за каждый непредставленный документ ( ст. 126 НК РФ ).

Штраф за несвоевременную сдачу новой формы РСВ-1 ПФРС 2014 года расчет РСВ-1 объединили с персонифицированной отчетностью. А штрафов за несвоевременное представление отчетов так и осталось два: один - за РСВ-1 (212-ФЗ), другой - за индивидуальные сведения (27-ФЗ).

Если страхователь подаст расчет РСВ-1 ПФР позже установленного срока, он будет оштрафован только на основании статьи 46 Федерального закона от 24.07.09 № 212-ФЗ.

Примечание. Письмо Минтруда России от 08.04.14 № 17-3/В-142.

Штраф за непредставление расчета по страховым взносам составляет от 5 до 30 процентов от суммы страховых взносов, начисленной к уплате за последние три месяца отчетного периода, но не менее 1 000 рублей.

Примечание. ст. 46 Федерального закона от 24.07.09 № 212-ФЗ

Отдельно статьей 17 Федерального закона от 01.04.96 № 27-ФЗ предусмотрены санкции за несвоевременную подачу персонифицированных сведений (представление неполных сведений). Размер штрафа, предусмотренного статьей 17 Закона № 27-ФЗ, составляет 5 процентов от причитающихся за последние три месяца отчетного периода платежей.

В случае, если компания (ИП-предприниматель ) представит неполные или недостоверные сведения индивидуального учета, то нормы статьи 17 Федерального закона № 27-ФЗ "Об индивидуальном персонифицированном учете" применяются в полном объеме. При этом взыскание штрафа, а также определение неполноты или недостоверности указанных сведений производится в судебном порядке.

Кто сдает отчеты через интернет, желательно отправить РСВ-1 не позднее, чем за 5 рабочих дней до окончания срока.

Каков штраф за просрочку со сдачей РСВ-1?Если вы опоздаете с подачей расчета, то штраф составит 5% от суммы взносов, начисленной к уплате за последние три месяца, за каждый полный или неполный месяц просрочки, но не более 30% указанной суммы и не менее 1 000 рублей.

А вот если представите расчет вовремя, но в нем будут содержаться неполные или недостоверные сведения персонифицированного учета, то штраф рассчитают как 5% от суммы взносов, начисленных за последние три месяца по конкретным застрахованным лицам.

Примечание. Письмо Минтруда от 04.04.14 № 17-3/13-138

Даже если электронный расчет, своевременно направленный в ПФР, содержит ошибки, он считается сданным в установленный срокПункт 1 статьи 46 Федерального закона от 24.07.09 № 212-ФЗ не предусматривает ответственность за представление отчетности с ошибками. Поэтому если факт своевременной отправки расчета РСВ-1 подтвержден оператором электронного документооборота (ЭДО), то ПФР не вправе считать отчетность непредставленной из-за наличия ошибок присланном в файле и привлекать страхователя к ответственности. Об этом напомнил Арбитражный суд Западно-Сибирского округа в постановлении от 23.12.15 № А75-13928/2014 .

Аналогичная позиция выражена в постановлениях АС Московского округа от 10.11.15 № А41-1370/15, ФАС Северо-Западного округа от 21.05.14 № А66-9154/2013. Такой же подход применяется при отправке электронной отчетности в ИФНС и ФСС РФ. Если первичный отчет (декларация) отправлен своевременно и данный факт подтвержден оператором электронного документооборота, то суды отменяют штрафы за представление исправленной отчетности по истечении отчетного периода.

Какие санкции предусмотрены за несвоевременную сдачу отчета РСВ-1 в ПФР?В соответствии с п. 1 ст. 46 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" непредставление плательщиком страховых взносов в установленный срок расчета по начисленным и уплаченным страховым взносам в орган контроля за уплатой страховых взносов по месту учета влечет взыскание штрафа в размере 5% суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы и не менее 1000 рублей.

В случае установления фактов нарушения плательщиками страховых взносов установленных сроков представления расчетов по начисленным и уплаченным страховым взносам такие факты отражаются в акте камеральной проверки, который составляется в порядке и сроки, установленные ст. 38 Закона N 212-ФЗ.

При вынесении решения о привлечении плательщика страховых взносов за непредставление расчета в установленные сроки размер штрафа исчисляется от начисленных к уплате сумм страховых взносов за последние три месяца отчетного (расчетного) периода. В случае, если сумма начисленных страховых взносов по представленному расчету либо за отчетный период отсутствует (равна нулю), размер штрафа устанавливается в размере 1 000 рублей. Наличие на дату привлечения к ответственности переплаты или факта уплаты страховых взносов не влияет на применение к плательщику страховых взносов ответственности за нарушение им установленного законодательством срока представления расчета (письмо ПФ РФ от 28.02.2012 N 30-25/2323).

Кроме того, за несвоевременное представление расчета по начисленным и уплаченным страховым взносам на должностное лицо организации также может быть наложен и административный штраф в размере от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП РФ ).

В соответствии с п. 2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" страхователь ежеквартально не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом, представляет сведения о каждом работающем у него застрахованном лице, в том числе о суммах начисленных страховых взносов обязательного пенсионного страхования, и другие сведения.

За непредставление в установленные сроки указанных сведений, необходимых для осуществления индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, либо представление неполных и (или) недостоверных сведений к страхователям применяются финансовые санкции в виде взыскания 10% причитающихся соответственно за отчетный период и за истекший календарный год платежей в Пенсионный фонд РФ (ст. 17 Закона N 27-ФЗ). Взыскание указанной суммы производится органами Пенсионного фонда РФ в судебном порядке.

Штраф за опоздание, непредставление нулевой РСВ-1Даже если компания не производит выплаты физическим лицам, она обязана представлять в ПФР расчет по начисленным и уплаченным страховым взносам. За непредставление нулевой отчетности полагается штраф в размере 1 000 рублей.

Примечание. Постановление ФАС Московского округа от 21.04.14 № А41-34916/13.

Потому что, согласно пункта 1 статьи 46 Федерального закона от 24.07.09 № 212-ФЗ за непредставление расчета по страховым взносам предусмотрен штраф в размере 5 процентов от суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Если страхователь сдаст «нулевой» расчет РСВ-1 с опозданием, ему грозит штраф в размере 1000 рублей. А в случае непредставления отчетности в течение всего года (за первый квартал, полугодие, девять месяцев и календарный год), общая сумма санкций составит 4000 рублей. Об этом Минтруд сообщил в письме от 13.07.16 № 17-4/ООГ-1055 .

Несоблюдение формата отчетности: бумажная вместо электроннойСПОСОБЫ ПРЕДСТАВЛЕНИЯ декларации по НДС. Показаны сроки и способы подачи декларации по НДС: кто подает, способы представления в ФНС РФ - только электронно.

Налогоплательщик представил в установленный срок бумажный вариант декларации по НДС, а ее электронный аналог отправил позже этого срока. Какие меры ответственности грозят ему в этом случае? В этом случае налогоплательщика можно оштрафовать только за несоблюдение способа подачи декларации, но никак не за нарушение срока ее представления.

Письмо ФНС России от 11.04.14 № ЕД-4-15/6831 .

В Налоговом кодексе предусмотрена ответственность как за нарушение установленных способов представления налоговой декларации (ст. 119.1 НК РФ), так и за нарушение сроков ее представления (ст. 119 НК РФ). Так, согласно статье 119.1 НК РФ несоблюдение порядка представления налоговой декларации в электронной форме влечет взыскание штрафа в размере 200 рублей.

Ответственность за непредставление в установленный срок налоговой декларации предусмотрена статьей 119 НК РФ. Штраф составляет 5 процентов не уплаченной в установленный срок суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Для целей применения статьи 119.1 НК РФ, под порядком представления налоговой декларации понимается способ представления налоговой декларации (на бумаге или через интернет). Поэтому представление декларации по НДС (т любые другие декларации) на бумажном носителе следует квалифицировать как нарушение порядка представления налоговой декларации, за что предусмотрен штраф в размере 200 рублей.

Штраф, пени за нарушения налогового законодательства Штраф за неуведомление о торговом сбореОсуществление торговли, подпадающей под обложение торговым сбором, без направления данного уведомления приравнивается к ведению деятельности без постановки на учет (незаконное предпринимательство ). За данное нарушение предусмотрена ответственность в виде штрафа в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 40 000 рублей (п. 2 ст. 116 НК РФ ). А в отношении должностных лиц возможен также административный штраф от 2 000 до 3 000 рублей (ст. 15.3 КоАП РФ ).

Примечание. ТОРГОВЫЙ СБОР с 2015 года, комментарии. Кто обязан платить торговый сбор и можно ли отказаться от его уплаты? Как будет рассчитываться сумма торгового сбора? Является ли торговый сбор дополнительной фискальной нагрузкой на бизнес?

Срок давности за налоговые нарушения: с какого момента идет отсчетТри года, в течение которых ИФНС может привлечь налогоплательщика к ответственности за неуплату налога, отсчитываются с начала налогового периода, следующего за периодом, в котором налог должен быть уплачен.

ФНС отмечает, что налогоплательщики часто полагают, что срок давности должен начинать исчисляться с конца налогового периода, за который неуплаченный налог был начислен. Такой подход к исчислению срока давности, по мнению налоговиков, является неверным. Потому что по закону налог исчисляется и уплачивается после окончания налогового периода. А значит, правонарушение в виде неуплаты или неполной уплаты налога наступает уже после окончания периода, за который начисляется налог.

Например, компания не заплатила налог на прибыль за 2012 год. Установленный законодательством крайний срок уплаты налога за 2012 год истекает 28.03.2013 года. Т.е. налоговое правонарушение состоялось уже в 2013 году, а, следовательно, срок давности привлечения к ответственности отсчитывается с 01.01.2014 года по 01.01.2017 год.

Калькулятор поможет вам: проверить расчет штрафа за неподачу или несвоевременную подачу декларации по налогам, сборам, который сделала ИФНС (ПФР, ФСС), а если опоздание еще не выявлено - исчислить этот штраф, чтобы вы знали, к чему готовиться.

ЗАДАЙТЕ ВОПРОС ЮРИСТУ!

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Бухгалтерское обслуживание » Новости » Сдали отчетность не вовремя — придется объясняться

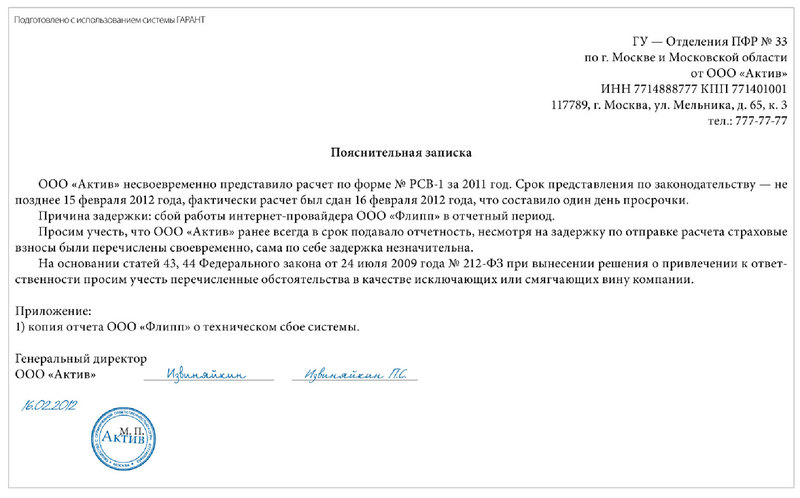

Сдали отчетность не вовремя — придется объяснятьсяЕсли компания с опозданием сдает расчет РСВ-1 в ПФР, то лучше добавить к отчетности объяснительную записку. О том, как подготовить данный документ нам рассказали эксперты журнала «Актуальная бухгалтерия».

Подготовка и сдача отчетности могут быть сорваны по различным причинам, среди которых работа провайдеров связи, ошибки в формате документа. Все это может привести к запоздалому представлению документов. За это закон предусматривает штраф в размере 5% от суммы страховых взносов, которую следует уплатить за последние три месяца расчетного (отчетного) периода, за каждый полный или неполный месяц с даты, установленной для его представления, но не больше 30% от указанной суммы и не меньше 1000 р ( Закон № 212-ФЗ, часть 1 ст. 46).

Подготовка и сдача отчетности могут быть сорваны по различным причинам, среди которых работа провайдеров связи, ошибки в формате документа. Все это может привести к запоздалому представлению документов. За это закон предусматривает штраф в размере 5% от суммы страховых взносов, которую следует уплатить за последние три месяца расчетного (отчетного) периода, за каждый полный или неполный месяц с даты, установленной для его представления, но не больше 30% от указанной суммы и не меньше 1000 р ( Закон № 212-ФЗ, часть 1 ст. 46).

Для того, чтобы уменьшить сумму штрафа, компании следует приложить объяснительную записку, в которой будут указаны все причины задержки представления документов (Закона № 212-ФЗ п. 5 ч. 1 ст. 28). При признании задержки обоснованной, контроллеры могут полностью снять ответственность за опоздание или же смягчить ее (Закон № 212-ФЗ п. 4 ч. 1, ч. 2 ст. 43, п. 4 ч. 1, ч. 4 ст. 44).

Составляется объяснительная записка в произвольной форме. Начинать следует с того, какой вид отчетности был предоставлен не в сроки, а так же указать дни просрочки. Ниже следует указать причины несвоевременной сдачи отчетности. Это может быть и поломка оборудования у самой компании, и технические сбои в работе провайдера. Чтобы смягчить или исключить вину компании, ей следует привести как можно доводов в свою защиту. Для подтверждения своих слов необходимо предоставить справки о поломках или сбоя.

Можно так же добавить, что вы не имели никакого умысла на совершение правонарушения, что платите страховые взносы в сроки и полностью. Если ситуация возникла впервые, то следует и об этом упомянуть.

Даже если вдруг контроллеры ПФР не обратят должного внимание на записку, объясняющую причины задержек и насчитают максимальный штраф, то их решение всегда можно оспорить в суде. Арбитры вправе понизить сумму штрафа, если, по их мнению, будет предоставлен исчерпывающий перечень причин.

Чтобы сдача отчетности в ПФР была произведена точно в сроки, закажите у нас абонентское бухгалтерское обслуживание вашей компании. Это позволит сэкономить деньги, время и нервы.

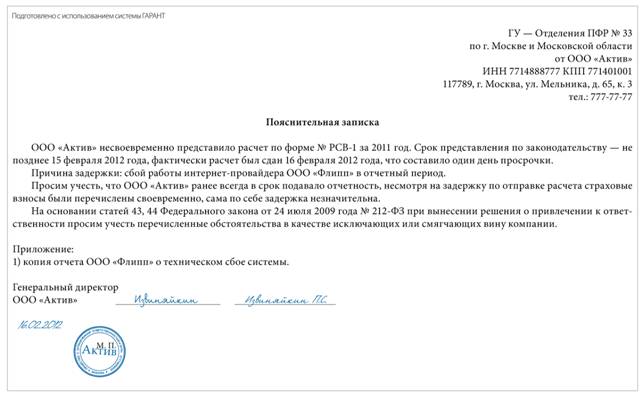

Компании, которая подала расчет РСВ-1 в ПФР с опозданием, лучше приложить к отчетности объяснительную записку. Как составить данный документ рассказали эксперты журнала «Актуальная бухгалтерия».

Организации, отправляя отчетность, могут столкнуться с техническими сбоями, неполадками у провайдера, ошибками в формате документа и т. д. что может привести к задержке представления отчетности. За опоздание предусмотрен штраф — 5 процентов суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1000 рублей (ч. 1 ст. 46 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)).

Чтобы снизить штраф, фирме следует приложить пояснительную записку с разъяснением причин опоздания (п. 5 ч. 1 ст. 28 Закона № 212-ФЗ). Если контролеры посчитают задержку обоснованной, то они могут признать такие обстоятельства исключающими или смягчающими вину (п. 4 ч. 1, ч. 2 ст. 43, п. 4 ч. 1, ч. 4 ст. 44 Закона № 212-ФЗ).

Объяснительная записка составляется в произвольной форме. Начать следует с того, какая отчетность и за какой период была представлена не вовремя, а также обозначить дни просрочки. Далее нужно указать причины, которые помешали своевременной сдаче отчетности. Это может быть поломка компьютера у самой фирмы, технические сбои у интернет-провайдера или спецоператора. Причины могут быть разными, и, поскольку перечень обстоятельств, исключающих и смягчающих вину, открыт, компании следует привести как можно больше доводов в свою защиту. К пояснениям нужно приложить подтверждающие документы: справку от спецоператора о технической поломке или отчет от интернет-провайдера.

Нелишним будет указать и ряд других немаловажных факторов, которые могут повлиять на решение фонда: отсутствие умысла на совершение правонарушения, уплата страховых взносов полностью и в срок. Если правонарушение совершено впервые, об этом тоже стоит упомянуть.

Образец пояснительной записки приведен на ниже

Даже если специалисты ПФР не обратят внимание на объяснительную записку к расчету РСВ-1 и начислят максимальный штраф, фирма может оспорить их действия в суде. Арбитры, так же как и контролеры, вправе снизить штраф в случае наличия смягчающих обстоятельств. Как отмечают судьи, перечень таких обстоятельств не является исчерпывающим (пост. ФАС ДВО от 21.02.2011 № Ф03-344/2011). Санкции могут быть уменьшены до такого размера, который они сочтут уместным в каждой конкретной ситуации.

Например, ФАС Северо-Западного округа (пост. ФАС СЗО от 27.01.2012 № А56-19757/2011) снизил штраф с 30 000 до 1000 рублей. Компания направила в управление ПФР расчет с опозданием в один день; по причине сбоя в компьютерной программе расчет был получен управлением спустя семь дней после установленного срока по сдаче отчетности. Фирма не согласилась с размером санкций и обратилась в суд, который снизил штраф до минимума.

Арбитры указали на смягчающие обстоятельства: отсутствие умысла на совершение правонарушения, незначительный период просрочки представления расчета, совершение правонарушения впервые.

Другие арбитры при похожих смягчающих обстоятельствах уменьшали штраф в четыре (пост. Семнадцатого ААС от 30.03.2011 № 17АП-1739/2011) и девятнадцать раз (пост. Тринадцатого ААС от 02.02.2012 № 13АП-23704/11).

Подробнее о том, когда штраф не страшен при сдаче электронной отчетности, читайте в «Актуальной бухгалтерии» № 10-2011 на с. 74.

Экспертиза статьи: Татьяна Батыгина, служба Правового консалтинга ГАРАНТ, юрисконсульт