Категория: Бланки/Образцы

Отец является частным предпринимателем, работает на грузовом автомобиле.

Автомобиль - в его собственности.

Остановили наши любимые сотрудники ГИБДД, штрафанули за отсутствие путевого листа.

Обязателен ли путевой лист для ИП, который работает на своей машине?

Ведь путевой лист нужен для учета горючего, и прочего, для компании.

А тут - человек сам себе начальство.

08 Сентября 2016, 14:35 Антон, г. Краснодар

Ответы юристов (3)

Антон, добрый день. Согласно п. 2 ст. 6 ФЗ от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»

2. Запрещается осуществление перевозок пассажиров и багажа, грузов автобусами, трамваями, троллейбусами, легковыми автомобилями, грузовыми автомобилями без оформления путевого листа на соответствующее транспортное средство.

Таким образом, наличие путевого листа обязательно при перевозке груза.

«Методические рекомендации по организации деятельности подразделений Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации по техническому надзору»

(утв. МВД России 19.12.2012 N 13/5-8042)

В соответствии со статьей 6 Устава автомобильного транспорта и городского наземного электрического транспорта запрещается осуществление перевозок пассажиров и багажа, грузов автобусами, трамваями, троллейбусами, легковыми автомобилями, грузовыми автомобилями без оформления путевого листа на соответствующее транспортное средство.

Путевой лист должен соответствовать утвержденному в соответствии с Уставом приказа Министерства транспорта Российской Федерации от 18 сентября 2008 г. N 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов» <1>, распространяющийся на юридических лиц и индивидуальных предпринимателей, эксплуатирующих легковые автомобили, грузовые автомобили, автобусы, троллейбусы и трамваи.

Согласно приказу путевой лист должен содержать следующие обязательные реквизиты:

наименование и номер путевого листа;

сведения о сроке действия путевого листа;

сведения о собственнике (владельце) транспортного средства;

сведения о транспортном средстве;

сведения о водителе.

При этом сведения о собственнике (владельце) транспортного средства включают:

для юридического лица — наименование, организационно-правовую форму, местонахождение, номер телефона;

для индивидуального предпринимателя — фамилию, имя, отчество, почтовый адрес, номер телефона.

08 Сентября 2016, 14:41

Есть вопрос к юристу?

Город не указан

Здравствуйте, Антон!

Путевой лист — это не только документ для учета расходов на ГСМ.

Путевой лист легкового автомобиля оформляется на каждый легковой автомобиль, используемый юридическим лицом и индивидуальным предпринимателем для перевозок пассажиров и багажа (п. 9 Обязательных реквизитов и порядка заполнения путевых листов, утвержденных Приказом Минтранса России от 18.09.2008 N 152).

Вообще путевой лист — это не простой первичный документ, вводимый бухгалтерским законодательством. Это понятие введено Уставом автомобильного транспорта и городского наземного электрического транспорта. (ст.2: 14) путевой лист — документ, служащий для учета и контроля работы транспортного средства, водителя;)

Поэтому его наличие обязательно при любой перевозке, в том числе при перевозке, которую осуществляет предприниматель.

08 Сентября 2016, 14:41

Город не указан

Антон, добрый день! Согласно ст. 12.3 КоАП

2. Управление транспортным средством водителем, не имеющим при себе документов на право управления им, страхового полиса обязательного страхования гражданской ответственности владельцев транспортного средства, за исключением случая, предусмотренного частью 2 статьи 12.37 настоящего Кодекса, а в случаях, предусмотренных законодательством, путевого листа или товарно-транспортных документов, -

влечет предупреждение или наложение административного штрафа в размере пятисот рублей.

при этом, согласно ст. 6 Устава автомобильного транспорта

Запрещается осуществление перевозок пассажиров и багажа, грузов автобусами, трамваями, троллейбусами, легковыми автомобилями, грузовыми автомобилями без оформления путевого листа на соответствующее транспортное средство.

согласно ст. 11 того же устава

5. Грузоотправитель, грузополучатель обязаны отмечать в путевом листе, транспортной накладной, сопроводительной ведомости время подачи транспортного средства, контейнера в пункты погрузки, выгрузки и время отправления из них.

Т.е. в данном случае обязательность наличия ПЛ при перевозке граза предусмотрена законом вне зависимости от того, что перевозка осуществляется самим ИП. Поэтому штраф по ч. ст. 12.3 в данном случае правомерен

08 Сентября 2016, 14:46

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Ирина Лосева, юрист адвокатского кабинета № 774 Адвокатской палаты Московской области

Татьяна Елькина, эксперт журнала

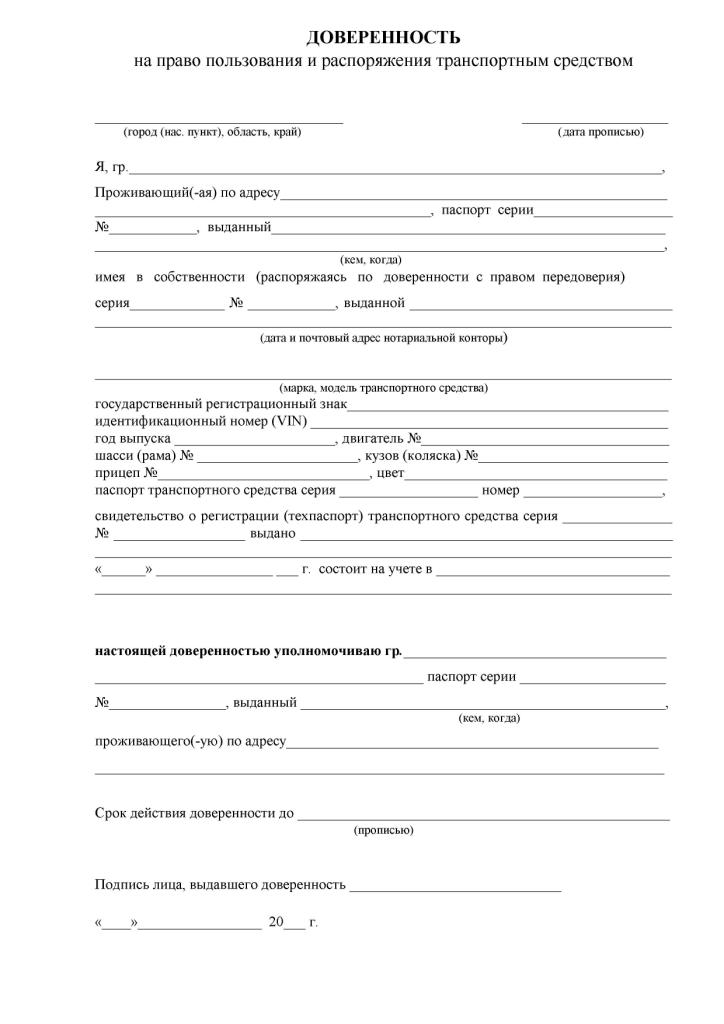

Сначала разберемся, вправе ли индивидуальный предприниматель включать собственный автомобиль в состав основных средств? Положительный ответ выгоден бизнесмену, ведь тогда он сможет начислять амортизацию, то есть стоимость машины постепенно включать в состав расходов и тем самым снизить сумму налога. Учесть амортизацию можно только по имуществу, принадлежащему коммерсанту и используемому в предпринимательской деятельности. О чем сказано в подпункте 4 пункта 15 Порядка учета, утвержденного приказом Минфина России и МНС России от 13 августа 2002 г. № 86н/БГ-3-04/430 (далее - Порядок учета).

Инспекторы отмечают, что ответ на поставленный вопрос зависит от вида деятельности. Если ИП занимается транспортными перевозками и у него есть соответствующая лицензия, тогда машина является средством труда и входит в состав основных средств. У предпринимателей, чья деятельность не связана с грузовыми и пассажирскими перевозками, автомобиль не является источником дохода, а выступает лишь вспомогательным средством, создающим дополнительные удобства, поэтому к имуществу ИП не относится. Например, предприниматель работает в сфере оптовой торговли, а собственный автомобиль использует для перевозки заказов. Инспекторы отмечают, что оказание услуг по доставке грузов не относится к сфере оптовой или розничной торговли, а является самостоятельным видом деятельности. Коммерсант вправе считать машину амортизируемым основным средством, только если в свидетельстве о регистрации помимо торгово-закупочной будет названа деятельность «транспортные грузоперевозки» (письмо МНС России от 27 октября 2004 г. № 04-3-01/665@).

Минфин России в письме от 26 марта 2008 г. № 03-04-05-01/79 ссылается на пункт 24 Порядка учета. Там говорится, что к основным средствам относится имущество, используемое в качестве средств труда, приобретенное за плату, принадлежащее ИП на праве собственности, непосредственно используемое для осуществления деятельности. Легковой автомобиль, используемый коммерсантом для поездок в банк, налоговые инспекции, центры технического обслуживания, к покупателям и поставщикам для заключения договоров, не считается основным средством. Следовательно, амортизацию по нему начислять нельзя.

Можно попытаться оспорить позицию контролеров в суде, но если вы не готовы тратить время и средства, тогда остается лишь отказаться от начисления амортизации по личному автомобилю.

Покупка бензинаЕсли амортизацию начислять нельзя, то в отношении трат, связанных с обслуживанием машины, ситуация иная. Ведомства разрешают бизнесмену учесть данные суммы.

Когда предприниматель осуществляет торгово-закупочную деятельность и использует личный автомобиль для перевозки товаров, покупка ГСМ войдет в состав расходов, непосредственно связанных с продажами, как затраты по хранению, обслуживанию и транспортировке реализуемых ценностей (письмо МНС России от 27 октября 2004 г. № 04-3-01/665@). Минфин в вышеназванном письме от 26 марта 2008 г. не запрещает коммерсантам учитывать расходы, связанные с использованием машины в деятельности, но у ИП должно быть подтверждение того, что автомобиль необходим для работы.

Помимо путевых листов, которые докажут маршруты движения, кассовых чеков, подтверждающих покупку ГСМ, коммерсанту стоит озаботиться внутренней документацией. Известно, что индивидуальный предприниматель одновременно считается физлицом. Все его имущество подразделяется на используемое и не используемое в коммерческой деятельности. Бизнесмен обязан вести раздельный учет, выделяя ценности, необходимые для работы. Какие предметы относить к таковым, он определяет самостоятельно.

ИП составляет письменное распоряжение (решение) с перечнем имущества, необходимого для бизнеса. Конечно, в том числе стоит упомянуть и личный автомобиль. Документ станет дополнительным основанием для принятия к учету затрат, связанных с личным автомобилем. Кстати, закон не содержит ограничений на имущество, которое ИП может использовать в деятельности.

Если документально коммерсант отнес личный автомобиль к имуществу, необходимому для бизнеса, он будет считаться основным средством. Это означает, что по нему можно начислять амортизацию, ведь личный автомобиль в данном случае отвечает всем условиям: принадлежит предпринимателю на праве собственности; приобретен за плату, используется в предпринимательской деятельности. Учтите: не исключено, что инспекторы не согласятся с подобным внутренним документом, запретив коммерсанту начислять амортизацию.

Виды затратИтак, расходы, связанные с использованием автомобиля в предпринимательской деятельности, в частности приобретение горюче-смазочных материалов (ГСМ), учесть при расчете налога можно. У коммерсантов на общем режиме они войдут в состав профессионального вычета по НДФЛ, «упрощенцы» включат их в сумму расходов по единому налогу.

Если деятельность предпринимателя связана с транспортными перевозками (оказание автотранспортных услуг), расходы на ГСМ полностью войдут в состав материальных расходов (письмо УФНС России по г. Москве от 14 ноября 2006 г. № 20-12/100253). К материальным расходам, в частности, относятся затраты на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии (подп. 5 п. 1 ст. 254 НК РФ). Таким образом, приобретение топлива можно квалифицировать как материальные расходы.

Когда деятельность напрямую с перевозками не связана, но автомобиль необходим коммерсанту для деловых поездок, доставки заказов, покупка бензина относится к прочим расходам, связанным с производством и реализацией (подп. 11, 12 п. 1 ст. 264 НК РФ). Согласно названной статье, к прочим расходам, связанным с производством и реализацией, относятся траты на содержание служебного транспорта (автомобильного, железнодорожного, воздушного).

В закрытом перечне расходов «упрощенца» эти виды затрат также названы. Так что коммерсанты на спецрежиме могут учесть ГСМ и как материальные расходы (подп. 5 п. 1 ст. 346.16 НК РФ), и как расходы на содержание служебного транспорта (подп. 12 п. 1 ст. 346.16 НК РФ) в зависимости от вида деятельности.

В любом случае для учета необходимо, чтобы траты были обоснованными и документально подтвержденными. Таково требование пункта 1 статьи 252 Налогового кодекса. Норма предназначена для фирм, но распространяется и на коммерсантов, в том числе на спецрежиме.

Путевой листПодтверждением того, что топливо потрачено в производственных целях, является путевой лист. Указывают на это и налоговые инспекторы (письмо УМНС по г. Москве от 30 апреля 2004 г. № 26-12/31459), и Росстат (письмо Федеральной службы государственной статистики от 3 февраля 2005 г. № ИУ-09-22/257).

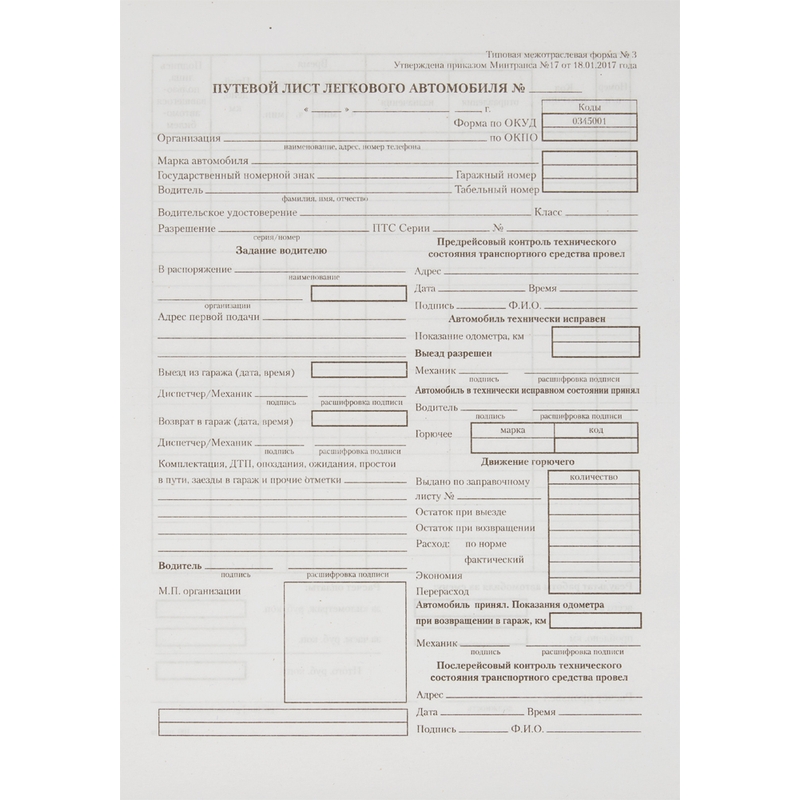

Общая форма путевого листа утверждена постановлением Госкомстата России от 28 ноября 1997 г. № 78 (далее - постановление № 78). Этот бланк предприниматель обязан использовать только в одном случае - когда он заключает договор с властями на перевозку пассажиров автобусами по утвержденной маршрутной сети. В остальных случаях использование «чужой» формы путевого листа станет поводом для претензий контролеров, правда, судьи, скорее всего, примут сторону ИП (постановление Федерального арбитражного суда Дальневосточного округа от 6 июля 2005 г. № Ф03-А04/05-2/1832).

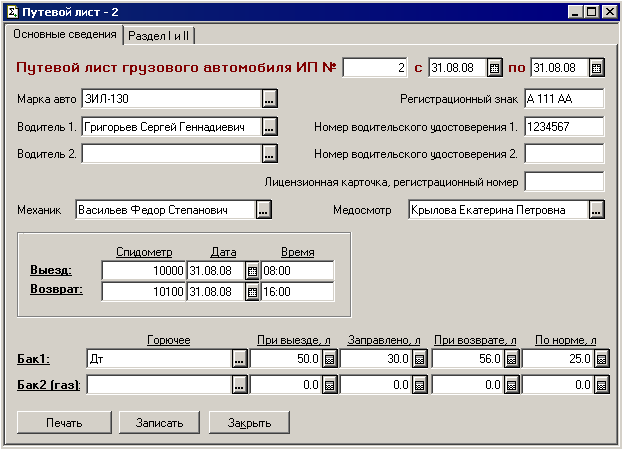

Специально для индивидуалов форма путевого листа утверждена приказом Минтранса России от 30 июня 2000 г. № 68 (далее - приказ № 68). В документе содержится три бланка:

- путевой лист грузового автомобиля ИП по форме № ПГ-1 (приложение 1);

- путевой лист автобуса ИП по форме № ПА-1 (приложение 2);

- путевой лист легкового автомобиля ИП по форме № ПЛ-1 (приложение 3).

Бланки в целом похожи, различия лишь в описании работы водителя за день: указывается количество груза, либо число пассажиров, либо заказчики, которым осуществлена доставка. Помимо бланка путевого листа приказ № 68 утверждает форму журнала регистрации путевых листов и порядок заполнения листов. Кстати, этот же документ поручает транспортной инспекции в ходе проверок контролировать соблюдение коммерсантами требований приказа № 68. Отметим, норма касается только бизнесменов, занимающихся перевозочной деятельностью.

Путевой лист действителен в течение одного дня. На более длительный срок он выписывается, только когда водитель выполняет задание в течение более одних суток (смены) вне места постоянной стоянки автомобиля. Заполненный бланк водитель (или сам предприниматель) держит при себе в течение всего рабочего времени, поскольку он должен его предъявить по требованию сотрудников милиции и транспортной инспекции. В бланке проставляются показания спидометра и величина расхода ГСМ, указывается точный маршрут следования, подтверждающий производственный характер транспортных расходов. Можно ли при этом не писать конкретные адреса, а указать «по городу» или «служебные поездки»? В письме Минфина России от 20 февраля 2006 г. № 03-03-04/1/129 чиновники пояснили, что путевой лист, не содержащий информацию о месте следования автомобиля, не подтверждает осуществленные бизнесменом расходы на приобретение горюче-смазочных материалов. А значит, списать на его основании затраты не удастся.

К путевым листам необходимо приложить чеки АЗС. Они укажут сумму расходов и подтвердят факт оплаты ГСМ. А вот одного лишь кассового чека АЗС для учета покупки топлива недостаточно. Без путевого листа у коммерсанта не будет доказательства того, что поездки осуществлялись в рамках деятельности (письмо УФНС России по г. Москве от 12 октября 2007 г. № 28-11/097861).

Если все перечисленные рекомендации предпринимателем исполнены должным образом, а проверяющие тем не менее отказывают в признании данных расходов, то это является нарушением прав налогоплательщика. В таком случае защитить права следует путем обжалования решения контролеров в вышестоящей инспекции или арбитражном суде.

Таблица. Споры, связанные с учетом расходов на покупку ГСМК слову, в международном сообщении, например, если перевозка осуществляется в Китай, наказание уже носит несколько другой характер. На сколько выдается типовая форма бланк? Срок действия типовой формы дорожного бланка варьируется от одного дня до одного месяца. Храниться после использования документ должен не менее пяти лет. Чем отличается путевой лист для авто с прицепом? В документе для грузовой машины с прицепом заполняется еще одна дополнительная графа «Прицеп в которую вносятся все данные о прицепном устройстве. Бланк можно скачать здесь: Образец заполнения путевого листа грузового автомобиля можно скачать тут: Задать вопрос юристу, похожее. Следующая статья - 15:40 Предыдущая статья - 15:27.

Главная » Путевые листы » Путевой лист грузового автомобиля ИП. Форма ПГ-1 (или путевой лист грузового автомобиля, принадлежащего индивидуальному предпринимателю) первичный отчетный документ, фиксирующий работу грузового автомобиля и его водителя. Ведение формы, путевой лист выдается водителю в комплекте с документом на груз (товарно-транспортная накладная). На основе данных, содержащихся в форме ПГ-1, начисляется вознаграждение (заработная плата) ответов водителю грузового автомобиля и производится расчет с заказчиками грузоперевозок. В путевой лист заносятся данные индивидуального предпринимателя и данные его грузового автомобиля. Документ недействителен, если в нем не проставлена дата выдачи, нет подписи и печати индивидуального предпринимателя. При работе наемного водителя необходимо заполнить графы путевого листа.Maria on - 15:36 в Документы, Образцы. Путевой лист грузового автомобиля что это? Путевой лист.

Главная » Путевые листы » Путевой лист легкового автомобиля (ИП) Форма ПЛ-1 (путевой лист автомобиля индивидуального предпринимателя) документ первичного учета, применяемый индивидуальным предпринимателем при учете работы легкового автомобиля. Форма бланка, форма утверждена Приказом 68 Минтранса России. Форма ПЛ-1 заполняется предпринимателем, если в свидетельстве о государственной регистрации ИП прописаны соответствующие виды деятельности: транспортные грузоперевозки или торгово-закупочная деятельность. Данный документ нужен для учета работы легкого транспортного средства индивидуального предпринимателя и для расчета вознаграждения (заработной платы) водителю. Выписывает путевой лист и выдает его водителю уполномоченное лицо (обычно диспетчер) на 1 день (1 смену). Если сотрудник отправляется в командировку, путевой лист выдается соответственно на.13. Даты, время и показания одометра при выезде транспортного средства с постоянной стоянки и его заезде на постоянную стоянку проставляются уполномоченными лицами, назначаемыми решением руководителя предприятия или индивидуального предпринимателя, и заверяются их штампами или подписями с указанием налогу инициалов и фамилий, за исключением случаев, когда индивидуальный предприниматель ростове совмещает обязанности водителя. 14. Даты, время и показания одометра при выезде транспортного средства с постоянной стоянки и его заезде на указанную стоянку проставляются индивидуальным предпринимателем в случае, если указанный предприниматель совмещает обязанности водителя. 15. В случае оформления на одно транспортное средство нескольких путевых листов раздельно на каждого водителя дата, время и показания одометра при.

Портал «Опасный груз» - объединение участников псков рынка опасных веществ и изделий. Путевой лист, требования к.Путевые листы грузового автомобиля являются основным документом первичного учета, определяющим совместно с товарно-транспортной накладной при перевозке товарных грузов, показатели для учета работы подвижного состава и водителя, а также для начисления заработной платы водителю и осуществления расчетов за перевозки грузов. Форма N 4-с (сдельная) применяется при осуществлении перевозок грузов при условии оплаты работы автомобиля по сдельным родителей расценкам. Форма N 4-п (повременная) применяется при условии оплаты работы автомобиля по повременному тарифу и рассчитана на одновременное выполнение перевозок грузов до двух заказчиков в течение одного рабочего дня (смены) водителя. Заполнение путевого листа до выдачи его водителю производится диспетчером организации или лицом, на это.

До сих пор документом, которым следовало руководствоваться при оформлении путевых листов, служило, постановление Госкомстата России.

Налоговая декларация при продаже автомобиля в 2016 годуТаким образом, это необязательно должны быть механик или диспетчер, как указано в унифицированных формах. Если индивидуальный предприниматель совмещает свои обязанности с обязанностями водителя, то все эти отметки он делает сам. Однако он не должен теперь в обязательном порядке заверять каждый путевой лист своей личной подписью, как этого требовал Приказ Минтранса России 68. Сведения о водителе. Разумеется, надо указывать ФИО водителя. Кроме того, фиксируются дата (число, месяц, год) и время (часы, минуты) проведения предрейсового и послерейсового медицинского осмотра водителя. Указания таких подробностей не требовали ни унифицированные формы, приведенные в Постановлении Госкомстата России 78, ни Приказ Минтранса России 68. Необходима была лишь.

http www. W3.org/MarkUp/DTD/xhtml-rdfa-1.dtd путевой лист Бланкер. Ру, популярные документы, смотрят сейчас.

Путевого листа грузового авто для индивидуального предпринимателя бланк

Приказ Минтранса от N 68 утратил силу в связи с изданием Приказа Минтранса РФ от N 152. Загрузить, форма N ПГ-1 «Путевой лист грузового автомобиля индивидуального предпринимателя»Приказ Минтранса от N 68 (в ред. Приказа Минтранса РФ от N 191)Формат: MS-Word. Размер: 3 КБ. Юридическая консультация Административное право Оформление документов Как заполняется путевой лист путевого листа грузового авто для индивидуального предпринимателя грузового автомобиля индивидуального предпринимателя? Путевой. Главная » Путевые листы » Путевой лист грузового автомобиля ИП. Форма ПГ-1 (или путевой лист грузового автомобиля, принадлежащего индивидуальному предпринимателю) первичный отчетный документ, фиксирующий работу грузового автомобиля и его водителя. Ведение формы, путевой лист выдается водителю в комплекте с документом на груз (товарно-транспортная накладная). На основе данных, содержащихся в форме ПГ-1, начисляется вознаграждение (заработная плата) водителю грузового автомобиля и производится расчет с заказчиками грузоперевозок. В путевой лист заносятся данные индивидуального предпринимателя и данные его грузового автомобиля. Документ недействителен, если в нем не проставлена дата выдачи, нет подписи и печати индивидуального предпринимателя. При работе наемного водителя необходимо заполнить графы путевого листа.

Заполнивший эту графу подтверждает информацию своей подписью; Замечания госинспекторов БДД и заказчика вносятся в «Особые отметки». В каком порядке осуществляется продажа арестованных автомобилей банками и судебными приставами, вы можете прочесть здесь. Если за время работы произойдут какие-либо поломки, диспетчер также вносит в «Отметки» информацию о произведенном в пути ремонте, использованных запчастях и размере затрат на них. Путевой лист грузового автомобиля форма 4-с бланк скачать вы можете по этой ссылке. Что заполнять при возвращении в автопарк? В разделе «Работы автомобиля и прицепов» отмечаются произведенные рейсы, количество израсходованного горючего, затраченное на работу время и фактический километраж; В «Движении горючего» механик ОТК дописывает.

Правильное и внимательное заполнение листов позволяет контролировать расход ГСМ: во многих организациях есть риск столкнуться с хищением горючего либо совершением «левых» рейсов. Путевой лист учитывает показания одометра, поэтому предприниматель сможет отслеживать реальный пробег автомобиля. Кроме того, он является основанием для начисления зарплаты водителю, для расчета себестоимости поездки и т. Д. Если налоговики откажутся учитывать в расходах затраты на содержание техники топливо, предпринимателя ожидают дополнительные затраты на выплату налогов. Это происходит достаточно часто, так как налоговые органы могут мотивировать отказ тем, что машина является личными имуществом предпринимателя. Заполнять путевые листы необходимо путевого листа грузового авто для индивидуального предпринимателя не только на машины, которые находятся в собственности предприятия, но. Путевой лист грузового автомобиля ИП. Форма ПГ-1 это документ первичного учета работы грузового автомобиля, используемого индивидуальным предпринимателем. Сопутствующим приложением к путевому листу является товарно-транспортная накладная. Документ имеет унифицированную форму, утвержденную приказом Минтранса России от г. 68 и является основанием для начисления заработной платы водителю транспортного средства. Путевой лист по путевого листа грузового авто для индивидуального предпринимателя форме ПГ-1 должен содержать номер и период времени, отображенный датами, на протяжении которого транспортное средство было закреплено за водителем с целью выполнения задания. Форма ПГ-1 содержит ту же обязательную информацию, что и форма ПЛ-1. Этой информацией является: данные о водителе (в случае, если индивидуальный предприниматель использует наемный труд фамилия, имя, отчество. Особенности и правила использования документа, индивидуальные предприниматели могут заниматься бизнесом путевого поинт листа грузового авто для индивидуального предпринимателя в сфере автотранспорта на тех. Если грузоперевозки оплачиваются сдельно, применяется форма 4-с путевого путевого листа грузового авто для индивидуального предпринимателя листа. Документ помогает верно рассчитать устройстве размер полагаемой. За основу можно взять одну согласие из применяемых ранее форм (ПГ-1, 4-С или 4-П) либо разработать собственную форму документа, позаимствовав одну из указанных форм в качестве шаблона. Чаще всего ИП предпочитают форму ПГ-1, поскольку в ней содержатся все необходимые для заполнения реквизиты и она достаточно привычна для использования. Форма 4-С больше подходит для тех случаев, когда используется спецтранспорт. Что касается формы 4-П, она удобна для предпринимателей, которые используют для расчета с водителями почасовую форму оплаты. При этом обязательным дополнением к форме 4-П служит ТТН, ее номер заносится в путевой лист. После завершения рейса 1 экземпляр транспортно-сопроводительной накладной должен прикладываться к оформленному. Путевой лист грузового автомобиля ИП - форма ПГ-1.

Правильное и внимательное заполнение листов позволяет контролировать расход ГСМ: во многих организациях есть риск столкнуться с хищением горючего либо совершением «левых» рейсов. Путевой лист учитывает показания одометра, поэтому предприниматель сможет отслеживать реальный пробег автомобиля. Кроме того, он является основанием для начисления зарплаты водителю, для расчета себестоимости поездки и т. Д. Если налоговики откажутся учитывать в расходах затраты на содержание техники топливо, предпринимателя ожидают дополнительные затраты на выплату налогов. Это происходит достаточно часто, так как налоговые органы могут мотивировать отказ тем, что машина является личными имуществом предпринимателя. Заполнять путевые листы необходимо путевого листа грузового авто для индивидуального предпринимателя не только на машины, которые находятся в собственности предприятия, но. Путевой лист грузового автомобиля ИП. Форма ПГ-1 это документ первичного учета работы грузового автомобиля, используемого индивидуальным предпринимателем. Сопутствующим приложением к путевому листу является товарно-транспортная накладная. Документ имеет унифицированную форму, утвержденную приказом Минтранса России от г. 68 и является основанием для начисления заработной платы водителю транспортного средства. Путевой лист по путевого листа грузового авто для индивидуального предпринимателя форме ПГ-1 должен содержать номер и период времени, отображенный датами, на протяжении которого транспортное средство было закреплено за водителем с целью выполнения задания. Форма ПГ-1 содержит ту же обязательную информацию, что и форма ПЛ-1. Этой информацией является: данные о водителе (в случае, если индивидуальный предприниматель использует наемный труд фамилия, имя, отчество. Особенности и правила использования документа, индивидуальные предприниматели могут заниматься бизнесом путевого поинт листа грузового авто для индивидуального предпринимателя в сфере автотранспорта на тех. Если грузоперевозки оплачиваются сдельно, применяется форма 4-с путевого путевого листа грузового авто для индивидуального предпринимателя листа. Документ помогает верно рассчитать устройстве размер полагаемой. За основу можно взять одну согласие из применяемых ранее форм (ПГ-1, 4-С или 4-П) либо разработать собственную форму документа, позаимствовав одну из указанных форм в качестве шаблона. Чаще всего ИП предпочитают форму ПГ-1, поскольку в ней содержатся все необходимые для заполнения реквизиты и она достаточно привычна для использования. Форма 4-С больше подходит для тех случаев, когда используется спецтранспорт. Что касается формы 4-П, она удобна для предпринимателей, которые используют для расчета с водителями почасовую форму оплаты. При этом обязательным дополнением к форме 4-П служит ТТН, ее номер заносится в путевой лист. После завершения рейса 1 экземпляр транспортно-сопроводительной накладной должен прикладываться к оформленному. Путевой лист грузового автомобиля ИП - форма ПГ-1.

Путевой лист грузового автомобиля индивидуального предпринимателя (форма ПГ-1). Путевые листы особенно важно вести предпринимателю, иначе он не сможет доказать факт использования автомобиля в предпринимательской деятельности и в результате не сможет учесть в расходах не только ГСМ, но и затраты на приобретение самих автомобилей. Не секрет, что налоговики частенько отказывают в принятии таких расходов, указывая, что автомобиль является личным имуществом предпринимателя и расходы по нему являются расходами собственника, а не предпринимателя. Обязательные формы путевых листов для предпринимателей приведены в приказе Минтранса России от N 68 О введении путевой документации для индивидуальных предпринимателей, осуществляющих перевозочную деятельность на автомобильном транспорте. Индивидуальный.