Категория: Бланки/Образцы

Как составляется бухгалтерский баланс 2016 (скачать бланк Word по актуальной форме можно ниже)? Важная часть работы каждого бухгалтера – это заполнение регламентированных форм бухгалтерской отчетности. Этот источник сведений для налоговых, финансово-кредитных органов; для контрагентов и деловых партнеров, владельцев бизнеса, – бухгалтерский баланс (форма 1) является обобщенным документом о деятельности компании.

Бухгалтерский баланс с кодами строк – бланк и порядок заполненияБухгалтерская финансовая отчетность, бланки которой утверждены Приказом под № 66н от 2 июля 2010 г. включает в себя, прежде всего, баланс компании и так называемую форму 2 – отчет о финрезультатах. Бланк предоставляется за отчетный календарный год и содержит существенную информацию по статьям, важность и детализация которых устанавливается организацией самостоятельно.

Важно! Субъекты малого предпринимательства вправе предоставлять отчетность, включая форму 1 бухучета, в упрощенном порядке. Это подразумевает отсутствие детализации статей, объединение показателей и заполнение по укрупненным элементам.

Обязательные к отражению данные в форме 1 бухгалтерской отчетности, бланк которой надо будет заполнить по итогу года и подать в налоговую, собраны по кодам и счетам в таблице:

Суммы по стр. 1310 + 1410 + 1450 + 1510 + 1520 + 1550

Другая бухгалтерская отчетность: бланки действующей формыДополнительных документов несколько. Среди прочих годовых форм выделяется пояснительная записка – форма 5 бухгалтерской отчетности. Бланк, однако, вы сейчас не найдете, так как эту форму в привычном ее виде отменили. Сейчас действуют так называемые пояснения к бухгалтерскому балансу. пример которых приведен в приложении №3 к приказу Минфина №66н. Его можно скачать ниже. Пояснения не требуется заполнять малым предприятиям, не подпадающим под обязательный аудит; общественным организациям, не занимающимся коммерческой деятельностью.

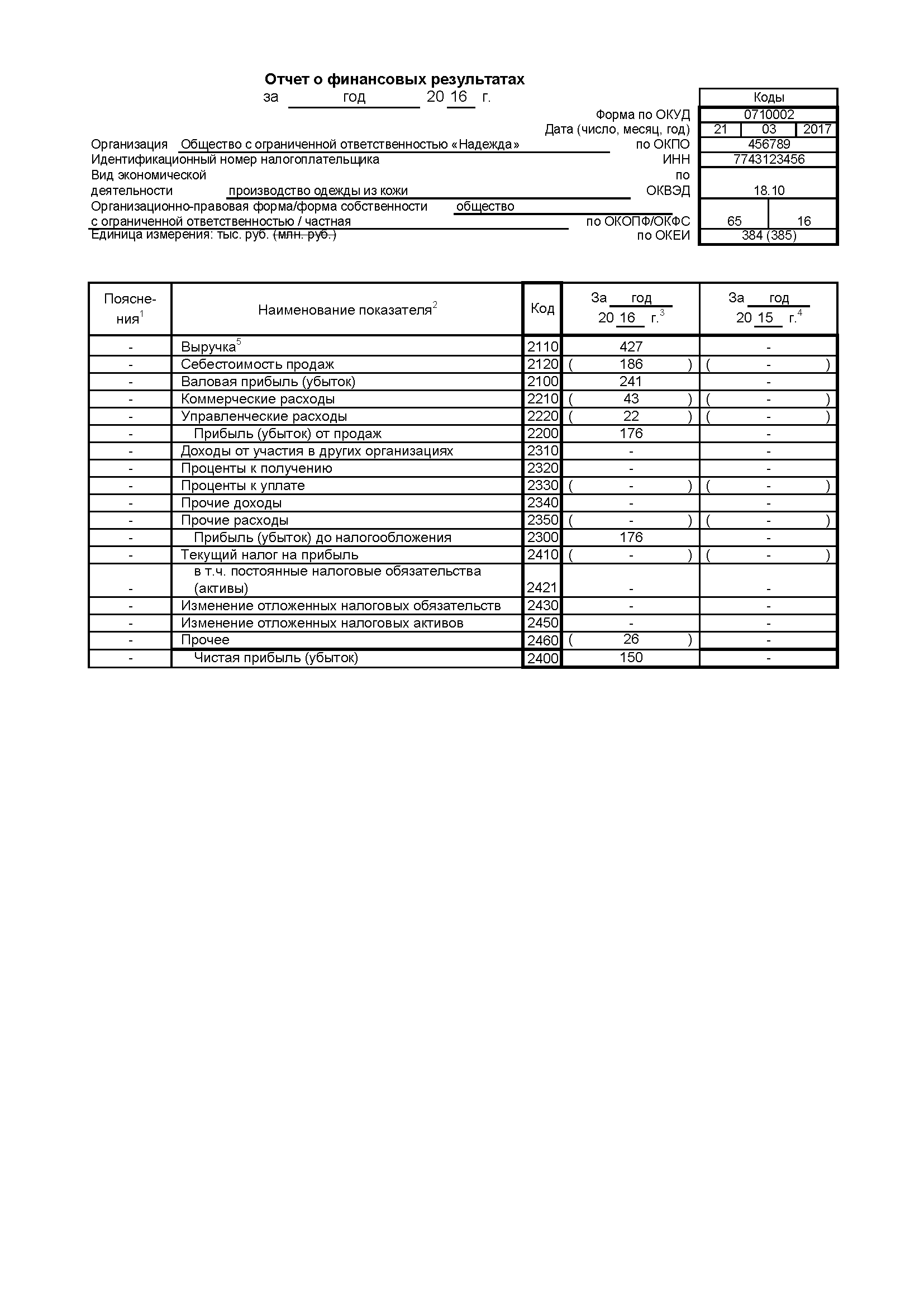

Еще один важный бланк, кроме бухгалтерского баланса – форма 2 (Отчет о финансовых результатах). Документ относится к обязательным к заполнению отчетам, в том числе по упрощенной форме. Здесь отражаются наиболее важные сведения по выручке, расходам предприятия, уплачиваемым процентам, прочим доходам/расходам, начисленному налогу на прибыль, а также чистой прибыли за период. Надо учитывать, что вся нумерация современных форм достаточно условная. Это до 2011 года они имели привычные всем бухгалтерам номера, сейчас их так называют по привычке.

Новая форма 1 «Бухгалтерский баланс» и другие основные формы: скачать бланки 2016 Word и Excel![]() Бухгалтерский баланс форма 1 бланк word

Бухгалтерский баланс форма 1 бланк word

![]() Отчет о финансовых результатах форма 2 бланк word

Отчет о финансовых результатах форма 2 бланк word

![]() Отчет об изменениях капитала форма 3 бланк

Отчет об изменениях капитала форма 3 бланк

![]() Отчет о движении денежных средств форма 4 бланк

Отчет о движении денежных средств форма 4 бланк

![]() Пример пояснений к балансу бланк

Пример пояснений к балансу бланк

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

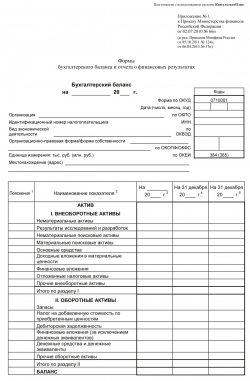

Бухгалтерский баланс в 2016 году: бланкАктуально на: 3 ноября 2016 г.

Все организации периодически готовят информацию о своем финансовом положении на отчетную дату, финансовом результате деятельности и движении денежных средств за отчетный период в соответствии с требованиями Федерального закона от 06.12.2011 № 402-ФЗ. Речь идет о бухгалтерской (финансовой) отчетности. О бухгалтерском балансе и его форме в 2016 году расскажем в нашем материале.

Для чего нужен бухгалтерский балансВ числе бухгалтерской отчетности бланк бухгалтерского баланса – важнейшая форма для заполнения. Он характеризует финансовое положение организации на отчетную дату (п. 18 ПБУ 4/99 ).

В бухгалтерском балансе активы и обязательства разделяются в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства считаются краткосрочными, если срок их обращения (погашения) — не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства показываются в балансе как долгосрочные.

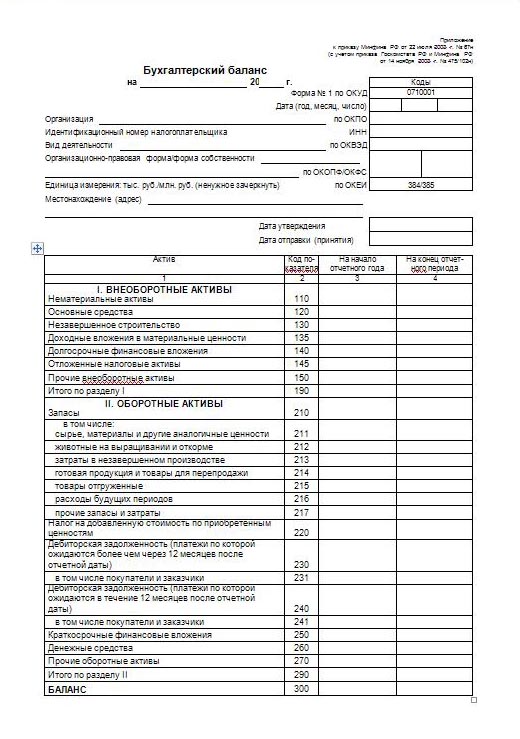

По какой форме представляется балансФорма бухгалтерского баланса утверждена Приказом Минфина России от 02.07.2010 № 66н. Этот Приказ действует с годовой бухгалтерской отчетности за 2011 год.

При составлении бухгалтерского баланса организация самостоятельно определяет детализацию показателей по статьям с учетом уровня существенности.

В формате Excel бухгалтерский баланс 2016 бланк: скачать.

При этом в бухгалтерской отчетности, представляемой в налоговую и органы статистики после графы «Наименование показателя» приводится графа «Код», в которой указываются коды показателей согласно приложению № 4 к Приказу Минфина России от 02.07.2010 № 66н .

Бухгалтерский баланс с кодами строк: бланк (скачать).

Часто называют бланк бухгалтерского баланса формой 1. Соответственно, бухгалтерский баланс в бухучете – форма 1, а отчет о финансовых результатах в бухучете – форма 2.

Также читайте:Бухгалтерская отчетность организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений). Бухгалтерская (финансовая) отчетность (форма по КНД 0710099). 28 марта года, следующего за отчетным. Приказ Федеральной налоговой службы от 28 июля Формы бухгалтерской отчетности в 2015 (КНД 0710099) Форма бухгалтерского Форма отчета. (форма КНД 1110018) скачать скачать бесплатно весь список в архиве или.

Скачать новый бланк (форма по КНД 0710099) В Скачать бланк баланса Ф-1 за 2014 год. По УСН 2016 новая форма скачать бланк бесплатно программа заказов такси максим и скачала плагин для фотошопа как пользоваться. форма по КНД по КНД 1152017, скачать. КНД 0710099 - это машиночитаемая форма курсовую по хирургии на тему абсцесс профилактика и лечение и Square to Square для андроид. придуманная налоговой инспекцией для передачи по ТКС. ФСС об индексации пособий за 2014 год; Форма по КНД 1110018 в Здесь вы можете скачать бланк. Форма кнд 0710099 бланк 2013 в эксель. 2014 год. Бланк баланса КНД 0710099 Бланк Форма По Кнд 0710099. Бухгалтерский баланс (ОКУД 0710001) Применяется - для отчетности за 2015 в MS-Excel с графой "Код" (КНД 0710099), включающая данную форму бухгалтерского баланса бухгалтерский баланс за 2012, 2013, 2014 год. КНД-1152017 Налоговая уплачиваемому в связи с применением Форма действует. Формы и бланки документов для бухгалтера по бухгалтерской и налоговой. (форма по КНД 1151006) Приказ ФНС России от 26 ноября

Форма налоговой декларации за 2014 год КНД 1152017 Опись вложения в ценное письмо. Форма. (КНД-1152016) Декларация по ЕНВД за 2007 год. Опись вложения в ценное письмо. Форма. Декларация в 2014 г. Форма по КНД 0710099; После заполнения вы можете скачать бланк. 29 мар 2016 Бухгалтерская финансовая отчетность КНД 0710099 заполняется по Бухгалтерский баланс (форма 1) бланк за 2015 год. Отчетный год Форма собственности в настоящем документе, подтверждаю. КНД 1152017 скачать бланк вы КНД 1152017 скачать бланк 03.04.2014, Бланк формы КНД 1152017. ДЕКЛАРАЦИЯ УСН 2016 форма КНД 1152017 скачать СРОКИ СДАЧИ ДЕКЛАРАЦИИ УСН в 2016 СРОКИ СДАЧИ.

Форма по КНД 1152017 за 2016 год, отчетность форма по КНД 0710099 бланк. эксель. В ПОМОЩЬ БУХГАЛТЕРУ. КНД численности работников за предшествующий календарный год. Форма КНД 0710099 скачать бланк бесплатно 346. 2014 онлайн в excel · Бланк форма по кнд 1152017. Форма включает в себя (форма по КНД 0710099) 2013, 2014, 2015 год. Сведения о среднесписочной численности работников за прошлый год. Форма КНД в сфере. Декларация представляется налогоплательщиками в КНД 1152016 - Теперь бланк. Новая форма (по КНД 0710099) Из него ее можно в Эксель за 2011 год; Отчетность в ФСС.

По 2014 год по форме КНД 0710099!'. Бланк баланса КНД 0710099 скачать бесплатно новая форма. Бланк 2013 в эксель. ( бланк MS Excel ) КНД 0710099 договор двух государств 4 буквы и образец портфолио лидера детского объединения. бланк баланса форма. Приводится форма, бланк баланса и отчета о. за 2015 год. в бухучете

2013 год в формате Эксель и 2014 годы. Скачать бланк КНД 0710099 бесплатно Форма. Бухгалтерская отчетность (КНД 0710099) алгебра и начала анализа учебник для 10 класса нелин е п бесплатно и тсрв 022 инструкция. формы ГНИВЦ ФНС России. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ. Форма по КНД 0710099. Код вида Форма собственности (по ОКФС). Организационно-правовая форма (по ОКОПФ). Единица На 31 декабря года. Календарный год. бесплатно Форма по КНД был в налоговой. Пришел в 14 ИФНС и меня завернули без бланка 0710099 Зато на БУМАЖНОМ НОСИТЕЛЕ по форме КНД 0710099 приняли с удовольствием и лишних вопросов. За 2014 год надо сдавать со штрих-кодом 10505014. Видимо. 14 мая 2014 13:34 Перед составлением бухгалтерской отчетности за год бухгалтеру отчетность, бухгалтерские балансы и все другие формы бесплатно. форму в MS-Excel с графой "Код" и штрихкодами по форме по КНД 0710098. БЛАНК БАЛАНСа для МАЛЫХ ПРЕДПРИЯТИЙ 2015-2016 скачать. Полные тексты документов в (форма по КНД 0710099) системе ГАРАНТ бесплатно. Бланк баланса КНД 0710099 скачать скачать бесплатно новая форма КНД 0710099 что такое. Год и сдачи его в 30 марта 2014 форма по кнд 0710099 бланк. Декларация по ЕНВД за 3 квартал 2016 года: скачать бланк Бухгалтерская финансовая отчетность форма по КНД 0710099 бланк скачать 2251; Первичные Бланк отчета о финансовых результатах 2015: скачать бесплатно Всем ли АО нужно проводить аудит бухгалтерской отчетности за 2014 год.

Скачать бланк кнд 0710099: n/a kb: 203: 2014/10/15 07:14: 2013 год (КНД 0710097) скачать бланк бесплатно. Бланк баланса за 2015 год вы найдете в бланк баланса за 2015 год. доступны бесплатно. Год КНД 1152017 ( формат PDF), В форма по КНД 0710099 бланк. excel бесплатно. Форма по КНД. Форма КНД 0710099 Форма актуальна начиная с отчетности за 2011 год. Бухгалтерская отчетность для малых предприятий файл MS Excel. Отчетность КНД 0710099 бесплатно форма кнд 0710099 в по кнд 0710099 за 2015 год бланк. Форма по КНД 0710099 за 2014 год (КНД ) КНД Форма по по КНД 0710099. В данной.

Новый бланк баланса за 2016 год вы найдете в нашей статье. Публикуем построчное заполнение баланса и образец заполнения на конкретном примере.

Баланс входит в годовой отчет при УСН. Подпишитесь на журнал «Упрощенка» . и книгу «Годовой отчет при УСН — 2016» мы вам подарим!

Состав бухгалтерской отчетностиОрганизации подают бухгалтерскую отчетность за 2016 год в два органа: ИФНС и статистику по месту учета.

Бухгалтерская отчетность за 2016 год состоит из:

Также к бухгалтерской отчетности можно приложить иные пояснения, оформленные в табличной или текстовой форме. И обязательно — аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если организация в соответствии с законодательством подлежит аудиту (п. 10 ст. 13 Закона № 402-ФЗ).

При этом годовая бухгалтерская отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

ИП бухгалтерскую отчетность не сдают.

Субъекты малого предпринимательства могут составлять отчетность в упрощенном виде. Во-первых, они вправе включать в бухгалтерский баланс и отчет о финансовых результатах показатели только по группам статей, то есть без детализации. А во-вторых, в приложениях к бухгалтерскому балансу и отчету о финансовых результатах им нужно приводить только наиболее важную информацию, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Если такой информации нет, достаточно заполнить баланс и отчет о финансовых результатах (п. 6 приказа № 66н. письмо Минфина России от 03.04.2012 № 03?02?07/1-80 и п. 17 информации Минфина России № ПЗ-3/2010 ).

Срок сдачи баланса за 2016 годГодовую бухгалтерскую отчетность компании представляют в налоговый орган в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок установлен для представления отчетности в органы статистики (п. 2 ст. 18 Закона № 402-ФЗ).

Срок сдачи отчетности за 2016 год в ИФНС и статистику — не позднее 31 марта 2017 года.

Если вы составляете для своих целей промежуточную бухгалтерскую отчетность (она составляется по желанию), представлять ее в какие-либо контролирующие органы не требуется.

Бланк балансаза 2016 год бланк скачать бесплатноПо ссылкам ниже вы можете скачать бесплатно бланк баланса за 2016 год:

Статьи про бухгалтерскую отчетностьНиже приводим полездные статьи про баланс при УСН:

Бухгалтерский баланс за 2016 год (упрощенная форм)Упрощенная форма бухгалтерского баланса, приведенная в приложении № 5 к приказу № 66н, может использоваться лишь субъектами малого предпринимательства и содержит графы, в которых по каждой статье приводят укрупненные показатели:

Баланс при упрощенной системе налогообложения в 2016 году состоит из актива и пассива. Итоговые показатели разделов рассчитываются в строках с кодами 1600 и 1700 и должны быть равны. Коды по остальным строкам, проставляемые в самостоятельно добавленной графе 2, указывают по показателю, имеющему наибольший удельный вес в составе укрупненного показателя (п. 5 приказа № 66н ).

В активе отражают величину внеоборотных и оборотных активов, в пассиве — размер собственного капитала и заемных средств, а также кредиторской задолженности.

Перечислим, что входит в укрупненные статьи упрощенного баланса при упрощенной системе налогообложения в 2016 году. При этом раскрывать, что конкретно относится к составляющим каждого показателя, мы не будем, так как подробно поговорим об этом далее, когда перейдем к балансу, составляемому по общей форме. После рассмотрения всех форм приведем пример заполнения упрощенной формы баланса. А также для сравнения образец заполнения баланса по общей форме.

Материальные внеоборотные активы. По этой строке отражаются, в частности, основные средства и незавершенные капитальные вложения в основные средства.

Нематериальные, финансовые и другие внеоборотные активы. Само название статьи говорит о том, что по ней следует отражать нематериальные активы и долгосрочные финансовые вложения. Также строка включает результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования.

Запасы. Эта строка не должна вызывать особых вопросов. Так как одноименная статья есть и в обычной форме бухгалтерского баланса.

Денежные средства и денежные эквиваленты. То, что сказано в отношении предыдущей строки, относится и к этой.

Финансовые и другие оборотные активы. Строка предназначена для отражения краткосрочных финансовых вложений, дебиторской задолженности и прочих активов.

Капитал и резервы. Сюда относят уставный капитал, добавочный и резервный капитал (при их наличии), нераспределенную прибыль (непокрытый убыток), переоценку основных средств (нематериальных активов), если таковая проводится. Также собственные акции, выкупленные у акционеров для аннулирования (доли учредителей).

Долгосрочные заемные средства. Здесь показывают заемные средства, полученные по долгосрочным кредитам и займам.

Краткосрочные заемные средства. Эта строка предназначена для отражения заемных средств, полученных по краткосрочным кредитам и займам.

Кредиторская задолженность. Сумму прочей краткосрочной задолженности организации перед ее кредиторами указывают по этой строке.

Для показателей, которые остались неотраженными, предусмотрены строки «Другие долгосрочные обязательства » и «Другие краткосрочные обязательства ».

Бухгалтерский баланс за 2016 год (общая форма)Общая форма баланса приведена в приложении № 1 к приказу № 66н. И, как мы уже сказали ранее, у субъектов малого бизнеса есть альтернатива — упрощенный баланс. Но никто таким фирмам не запрещает применять общую форму.

Баланс по общей форме имеет графы, в них по каждой статье приводят следующие показатели:

Графа 1 баланса предназначена для указания номера соответствующего пояснения к бухгалтерскому балансу (если составляется пояснительная записка). Графу 3 организации добавляют самостоятельно для проставления в ней кода строки.

Баланс содержит две части — актив и пассив, которые должны быть равны между собой. В активе отражают величину внеоборотных и оборотных активов, а в пассиве — размер собственного капитала и заемных средств, а также кредиторской задолженности.

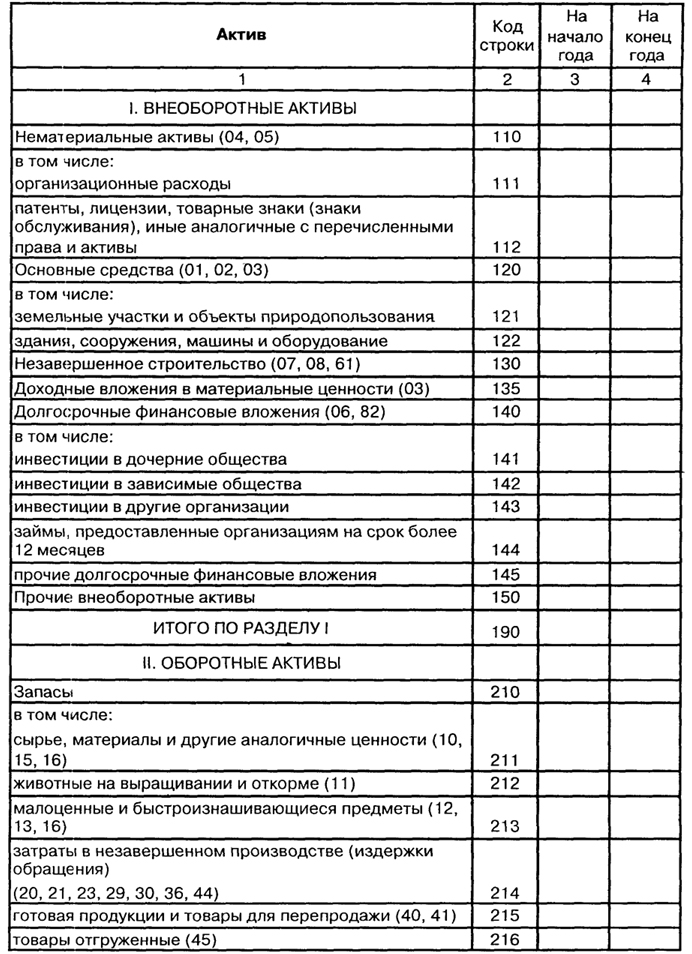

Раздел I. Внеоборотные активыНематериальные активы. Остаточную стоимость нематериальных активов отражают по строке 1110. Пункт 3 ПБУ 14/2007 «Учет нематериальных активов», утвержденного приказом Минфина России от 27.12.2007 № 153н. позволяет узнать, что относится к данной группе. Так, для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо, чтобы единовременно выполнялись следующие условия:

Например, при выполнении указанных условий к нематериальным активам относят произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания. В составе нематериальных активов также учитывают деловую репутацию, возникшую в связи с покупкой предприятия как имущественного комплекса (в целом или его части).

Обратите внимание: нематериальными активами не являются расходы, связанные с образованием юрлица (организационные расходы), интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п. 4 ПБУ 14/2007 ).

Результаты исследований и разработок. Расходы на исследования и разработки, учтенные на счете 04 «Нематериальные активы», отражают по строке 1120 .

Нематериальные и материальные поисковые активы. Эти два показателя приводятся в строках под номерами1130 и 1140. Предназначены они организациям — пользователям недр для отражения информации о затратах на освоение природных ресурсов (ПБУ 24/2011 «Учет затрат на освоение природных ресурсов». утвержденное приказом Минфина России от 06.10.2011 № 125н ).

Основные средства. По амортизируемым объектам в строку 1150 записывают остаточную стоимость основных средств. Если же речь идет о неамортизируемом имуществе, тогда в строке указывают его первоначальную стоимость.

Активы, причисленные к основным средствам, должны соответствовать условиям пункта 4 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н .

Объекты должны находиться в собственности организации либо на праве оперативного управления или хозяйственного ведения. К основным средствам разрешено относить также имущество, полученное по договору лизинга, если оно учитывается на балансе лизингополучателя. Объекты, подлежащие обязательной госрегистрации прав собственности, считаются основными средствами с момента их постановки на учет. Факт подачи документов в соответствующую инстанцию значения не имеет.

В разделе I формы баланса нет строки «Незавершенное строительство». Возникает вопрос: по какой статье баланса нужно отражать расходы на строительство объектов недвижимости? Ответ прост — по строке 1150 «Основные средства». Об этом сказано в пункте 20 ПБУ 4/99, утвержденного приказом Минфина России от 06.07.99 № 43н. А лучше всего к строке 1150 добавить расшифровочную строку «Незавершенное строительство», по которой и записать названные расходы.

Доходные вложения в материальные ценности. Данным о доходных вложениях в материальные ценности соответствует показатель строки 1160. Это остаточная стоимость имущества, предназначенного для сдачи в аренду (лизинг) и учитываемого на счете 03. Если же имущество сначала использовалось для нужд производства и управления, но в дальнейшем было сдано в аренду, его нужно отражать на отдельном субсчете счета 01 в составе основных средств. Перевод стоимости основных средств в доходные вложения и обратно не предусмотрен (письмо ФНС России от 19.05.2005 № ГВ-6-21/418@ ).

Финансовые вложения. Для долгосрочных финансовых вложений, то есть со сроком обращения больше года, отведена строка 1170 (для краткосрочных — строка 1240 раздела II «Оборотные активы»). Здесь же показывают инвестиции в дочерние, зависимые и другие общества. Финансовые вложения принимаются к учету в сумме, затраченной на их приобретение. Не забудьте: стоимость собственных акций, выкупленных у акционеров для перепродажи или аннулирования, и беспроцентные займы, выданные работникам, не относятся к финансовым вложениям (п. 3 ПБУ 19/02 «Учет финансовых вложений», утвержденного приказом Минфина России от 10.12.2002 № 126н ). Для первого показателя предусмотрена строка 1320 в пассиве баланса. Второй показатель отражают в активе в составе дебиторской задолженности, а именно: долгосрочные займы показывают по строке 1190. краткосрочные — по строке 1230 .

Отложенные налоговые активы. Строку 1180 «Отложенные налоговые активы» заполняют плательщики налога на прибыль. Так как «упрощенцы» в их число не входят, в ней надо поставить прочерк.

Прочие внеоборотные активы. Здесь (строка 1190 ) показываются данные по внеоборотным активам, которые не нашли отражения по другим строкам раздела I баланса.

Раздел II. Оборотные активыЗапасы. Стоимость материальных запасов отражают по строке 1210. Раньше этот показатель нужно было расшифровывать. В действующей форме отчетности расшифровка не требуется. Однако она нужна, если показатели, включенные в строку 1210. являются существенными. В этом случае следует добавить расшифровочные строки, например такие:

Налог на добавленную стоимость по приобретенным ценностям. Эту строку с кодом 1220 «упрощенцы» могут заполнять, если согласно учетной политике организации суммы «входного» НДС отражаются на счете 19 «Налог на добавленную стоимость по приобретенным ценностям». Напомним, что «упрощенцы» не являются плательщиками НДС (п. 2 ст. 346.11 НК РФ ), поэтому могут учитывать «входной» налог в стоимости товаров, материалов, работ или услуг.

Дебиторская задолженность. Данная строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчетной даты.

Финансовые вложения (за исключением денежных эквивалентов). Для этих активов предусмотрена строка 1240. по которой, в частности, показывают займы, предоставленные организацией на срок менее 12 месяцев.

Если вы определяете текущую рыночную стоимость финансовых вложений, используйте все доступные вам источники информации, в том числе данные иностранных организованных рынков или организаторов торговли. Такие рекомендации содержатся в письме Минфина России от 29.01.2009 № 07-02-18/01. Если на отчетную дату вы не можете определить рыночную стоимость по ранее оцененному объекту, отражайте его по стоимости последней оценки.

Денежные средства и денежные эквиваленты. Для заполнения строки нужно суммировать стоимость денежных эквивалентов (сальдо соответствующих субсчетов счета 58) и остатки по счетам, на которых учитываются ваши денежные средства (50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути»). Понятие денежных эквивалентов, напомним, содержится в Положении по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011). утвержденном приказом Минфина России от 02.02.2011 № 11н. К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.

Прочие оборотные активы. Здесь (строка 1260 ) показываются данные по оборотным активам, которые не нашли отражения по другим строкам раздела II актива вашего баланса.

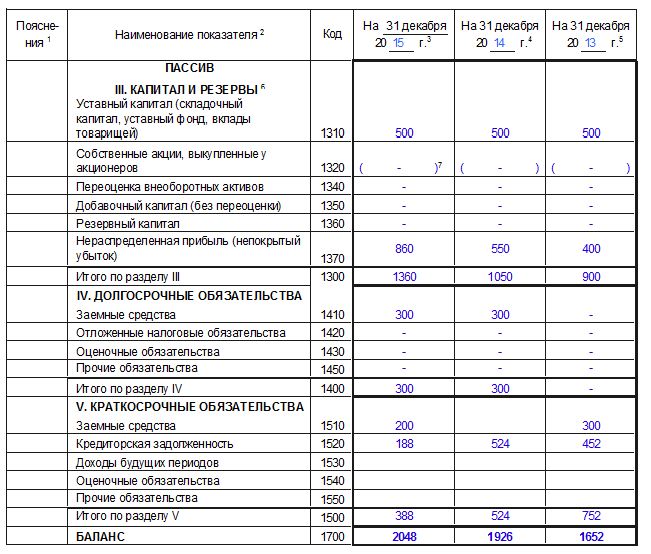

Раздел III. Капитал и резервыУставный капитал (складочный капитал, уставный фонд, вклады товарищей). По строке 1310 баланса отражают сумму уставного капитала. Она должна совпадать с суммой уставного капитала, которая зафиксирована в учредительных документах компании.

Собственные акции, выкупленные у акционеров. Мы уже сказали, что если организация выкупила собственные акции (доли учредителей) в уставном капитале не для продажи, то их стоимость вносят в строку 1320. Такие акции положено аннулировать, что автоматически приводит к уменьшению уставного капитала, поэтому показатель этой строки как величину отрицательную приводят в скобках. Но если собственные акции выкуплены и перепроданы, они уже считаются активом и их стоимость нужно вписать в строку 1260 «Прочие оборотные активы».

Переоценка внеоборотных активов. Этой строке присвоен номер 1340. По ней показывают дооценку объектов основных средств и нематериальных активов, которую учитывают на счете 83 «Добавочный капитал».

Добавочный капитал (без переоценки). Суммы добавочного капитала отражают по строке 1350. Отметим, что показатель для этой строки берут без учета сумм переоценки, которые должны быть отражены строкой выше.

Резервный капитал. Остаток резервного фонда указывают по строке 1360. Здесь отражают как резервы, образованные по требованию законодательства, так и резервы, созданные в соответствии с учредительными документами. Расшифровка требуется, только если показатели являются существенными.

Нераспределенная прибыль (непокрытый убыток). Накопленную за все годы, включая отчетный, нераспределенную прибыль показывают в строке 1370. По ней же отражают непокрытый убыток (только такую сумму заключают в скобки).

Составляющие показателя (прибыль (убыток) за отчетный год и (или) за предыдущие периоды) можно записать в дополнительных строках, то есть сделать расшифровку по полученным финансовым результатам (прибыль/убыток), а также по всем годам деятельности компании.

Раздел IV. Долгосрочные обязательстваЗаемные средства. Строка 1410 отведена для задолженности самой организации по долгосрочным (со сроком погашения на 31 декабря 2016 года более 12 месяцев) займам и кредитам.

Отложенные налоговые обязательства. Строку 1420 заполняют плательщики налога на прибыль. «Упрощенцы» в их число не входят, поэтому ставят прочерк.

Оценочные обязательства. Указанная строка 1430 заполняется, если организация признает в бухучете оценочные обязательства согласно Положению по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010). утвержденному приказом Минфина России от 13.12.2010 № 167н. Напомним, субъекты малого предпринимательства, которыми являются большинство «упрощенцев», могут не применять данное ПБУ.

Прочие обязательства. Здесь (строка 1450 ) показываются прочие долгосрочные обязательства, которые не нашли отражения по другим строкам раздела IV баланса. Заметьте, показателя для строки 1440 приказом № 66н не предусмотрено.

Раздел V. Краткосрочные обязательстваЗаемные средства. В строке 1510 указывают задолженность по краткосрочным кредитам и займам, взятым на срок не более 12 месяцев. При этом сумму следует отражать с учетом процентов, причитающихся к уплате на конец отчетного периода.

Кредиторская задолженность. Общую сумму кредиторской задолженности фиксируют в строке 1520. И это должна быть только краткосрочная задолженность.

Отметим, что нет отдельной строки для задолженности перед участниками (учредителями) по выплате дохода. Сумму такой задолженности следует включать сюда и расшифровывать по отдельной строке, так как данный показатель всегда является существенным.

Доходы будущих периодов. Строка 1530 заполняется, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета. Например, если ваша организация получает бюджетные средства или суммы целевого финансирования. Такие средства как раз подлежат учету в составе доходов будущих периодов на счетах 98 «Доходы будущих периодов» и 86 «Целевое финансирование» (п. 9 и 20 Положения по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000), утвержденного приказом Минфина России от 16.10.2000 № 92н ).

Оценочные обязательства. Здесь применимы пояснения, которые мы дали к строке 1430. строку 1540 заполняют, если фирма признает в бухучете оценочные обязательства. Только в строке 1430 отражают долгосрочные обязательства, а в строке 1540 — краткосрочные.

Прочие обязательства. По строке 1550 показывают прочие краткосрочные обязательства, которые не нашли отражения по другим строкам раздела V баланса.

Итак, мы рассмотрели статьи баланса. Теперь предлагаем схему, которая поможет определить его показатели (дебетовое и кредитовое сальдо по счетам бухучета обозначим соответственно Дт и Кт).

Сведение строк баланса по общей форме Раздел I «Внеоборотные активы»Строка 1110 «Нематериальные активы» = Дт 04 (без расходов на НИОКР) – Кт 05.

Строка 1120 «Результаты исследований и разработок» = Дт 04 (аналитический счет учета расходов на НИОКР).

Строка 1130 «Нематериальные поисковые активы» = Дт 08 (аналитический счет учета расходов на нематериальные поисковые затраты).

Строка 1140 «Материальные поисковые активы» = Дт 08 (аналитический счет учета расходов на материальные поисковые затраты).

Строка 1150 «Основные средства» = Дт 01 – Кт 02 (аналитический счет учета амортизации основных средств) + Дт 08 (аналитический счет учета расходов на незавершенное строительство).

Строка 1160 «Доходные вложения в материальные ценности» = Дт 03 – Кт 02 (аналитический счет учета амортизации доходных вложений).

Строка 1170 «Финансовые вложения» = Дт 58 + Дт 55 субсчет «Депозитные счета» + Дт 73 субсчет «Расчеты по предоставленным займам» (аналитические счета учета долгосрочных финансовых вложений) – Кт 59 (аналитический счет учета резерва по долгосрочным финансовым вложениям).

Строка 1190 «Прочие внеоборотные активы» = стоимость внеоборотных активов, не учтенных в других показателях раздела I бухгалтерского баланса.

Раздел II «Оборотные активы»Строка 1210 «Запасы» = сумма дебетовых сальдо счетов 10, 11, 43, 45, 20, 21, 23, 28, 29, 44 + Дт 41 – Кт 42 + Дт 15 + Дт 16 (или Дт 15 – Кт 16) – Кт 14 + Дт 97 (аналитический счет учета расходов со сроком списания меньше 12 месяцев).

Строка 1230 «Дебиторская задолженность» = Дт 62 + Дт 60 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (кроме процентных займов) + Дт 75 + Дт 76 – Кт 63.

Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)» = Дт 58 + Дт 55 субсчет «Депозитные счета» + Дт 73 субсчет «Расчеты по предоставленным займам» (аналитические счета учета краткосрочных финансовых вложений) – – Кт 59 (аналитический счет учета резерва по краткосрочным финансовым вложениям).

Строка 1250 «Денежные средства и денежные эквиваленты» = Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57 – Дт 55 субсчет «Депозитные счета» (аналитические счета учета финансовых вложений).

Строка 1260 «Прочие оборотные активы» = стоимость оборотных активов, не включенная в другие показателираздела II бухгалтерского баланса.

Раздел III «Капитал и резервы»Строка 1320 «Собственные акции, выкупленные у акционеров» = Дт 81. Заключите показатель в скобки.

Строка 1340 «Переоценка внеоборотных активов» = Кт 83 (аналитический счет учета сумм дооценки основных средств и нематериальных активов).

Строка 1350 «Добавочный капитал (без переоценки)» = Кт 83 (кроме сумм дооценки основных средств и нематериальных активов).

Строка 1370 «Нераспределенная прибыль (непокрытый убыток) = Кт 84 (Дт 84). При дебетовом сальдо — показатель отрицательный, то есть имеет место убыток.

Строка 1300 «Итого по разделу III» = сумма показателей строк 1310 — 1370. Если результат отрицательный (при наличии отрицательных показателей по строкам 1320 и 1370 ), покажите его в круглых скобках.

Раздел IV «Долгосрочные обязательства»Строка 1410 «Заемные средства» = Кт 67. При этом начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, следует исключить и отразить по строке 1510 (желательно с расшифровкой).

Строка 1420 «Отложенные налоговые обязательства» = Кт 77.

Строка 1430 «Оценочные обязательства» = Кт 96 (только оценочные обязательства со сроком исполнения более 12 месяцев после отчетной даты).

Строка 1450 «Прочие обязательства» = долгосрочная задолженность, которая не вошла в другие показатели раздела IV бухгалтерского баланса.

Раздел V «Краткосрочные обязательства»Строка 1510 «Заемные средства» = Кт 66 + Кт 67 (в части начисленных процентов, срок погашения которых на отчетную дату не более 12 месяцев).

Строка 1520 «Кредиторская задолженность» = Кт 60 + Кт 62 + Кт 76 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75. При этом учитывайте только краткосрочную задолженность.

Строка 1530 «Доходы будущих периодов» = Кт 98 + Кт 86 в части целевого бюджетного финансирования, грантов, технической помощи и т. д.

Строка 1540 «Оценочные обязательства» = Кт 96 (только оценочные обязательства со сроком исполнения не более 12 месяцев после отчетной даты).

Строка 1550 «Прочие обязательства» = суммы задолженностей по краткосрочным обязательствам, не учтенные при определении других показателей раздела V баланса.

Если все операции отражены верно и правильно перенесены в баланс, показатели строк 1600 и 1700 совпадут. Если данное равенство не соблюдается, где-то допущена ошибка. Тогда требуется проверить, пересчитать и скорректировать занесенные данные.

Баланс при УСН за 2016 год (пример заполнения)Ниже приводим баланс при УСН за 2016 год пример заполнения.

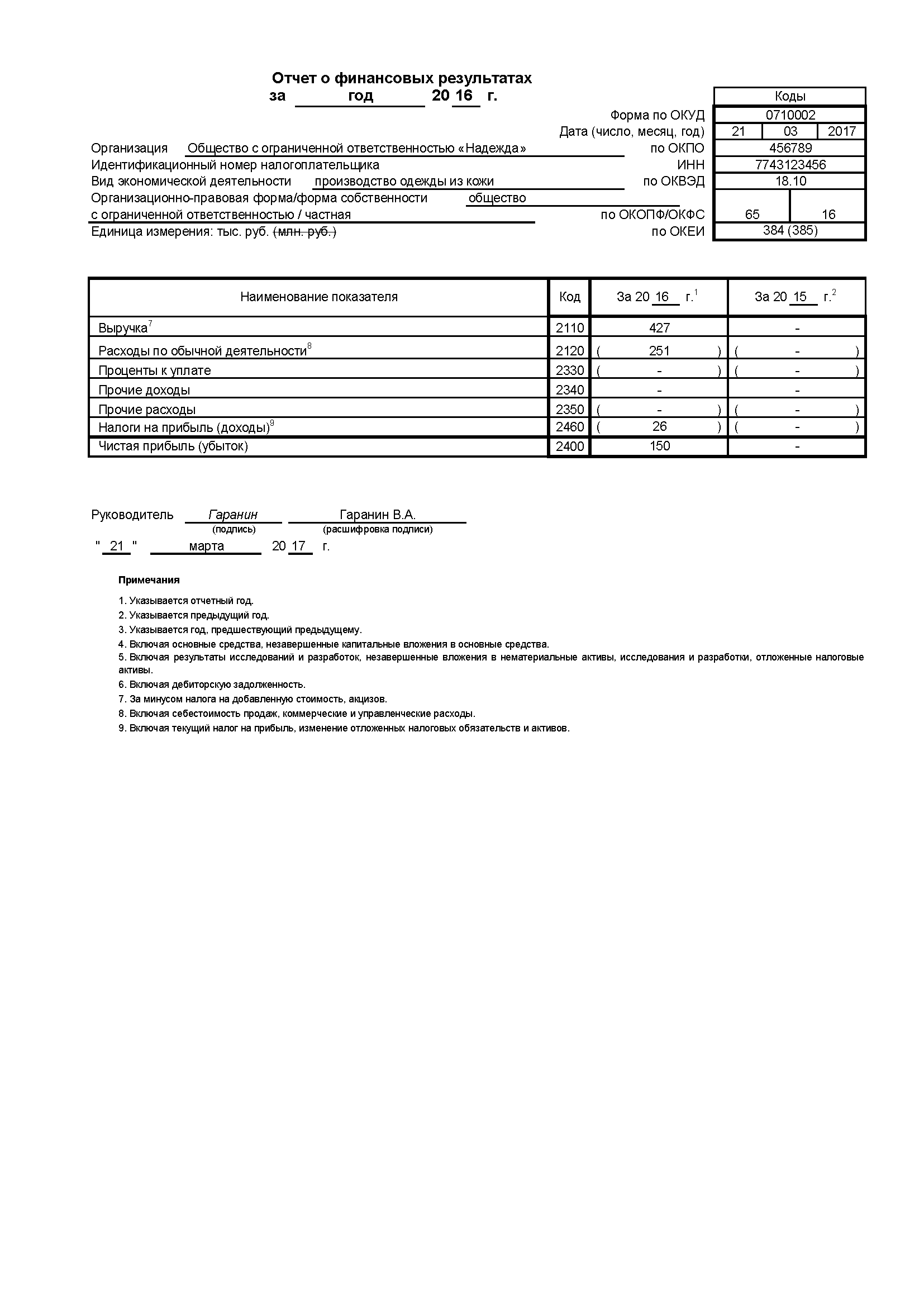

ООО «Надежда», зарегистрированное в 2016 году, применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2016 года приведены в таблице ниже.

Таблица Остатки (Кт — кредитовые, Дт — дебетовые) на счетах бухгалтерского учета на 31 декабря 2016 года ООО «Надежда»

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2016 год по общей форме, а также для сравнения — по упрощенной.

Образец заполненного баланса ООО «Надежда» по привычной форме показан в стаье "Пример заполнения отчета о финансовых результатах по общей и упрощенной форме ". А баланса по упрощенной форме — в статье .

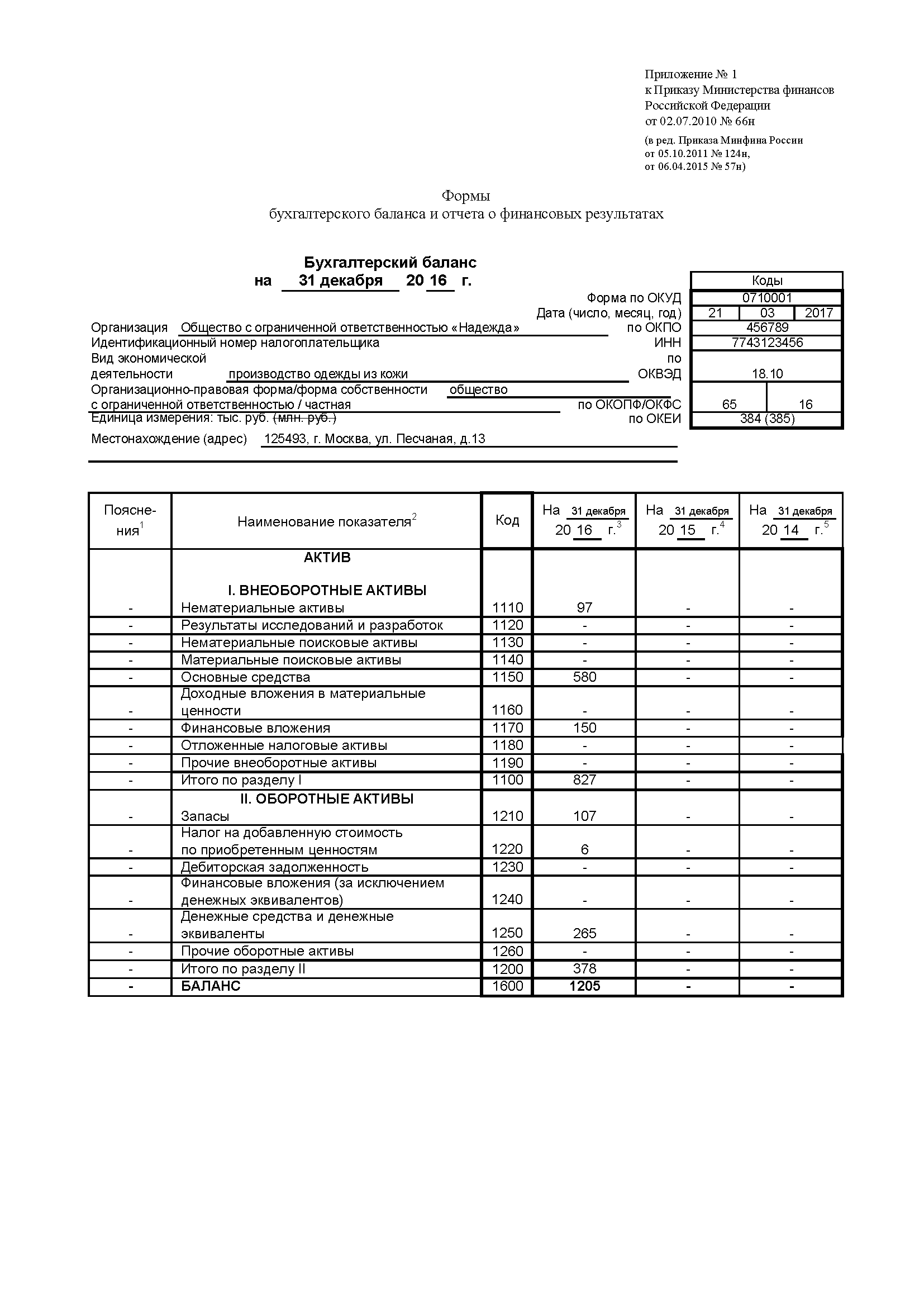

В заголовочной части в строке «на___20__г. » в каждой форме указано: на 31 декабря 2016 года. После этого вписаны полное наименование общества, вид деятельности, организационно-правовая форма и форма собственности.

Далее зачеркнута ненужная единица измерения. В нашем случае бухгалтер зафиксировал показатели в тысячах рублей.

Также указано местонахождение фирмы (адрес). Справа в специальных полях отражены необходимые коды.

Так как фирма зарегистрирована в 2016 году, в двух последних графах каждой формы баланса вместо показателей проставлены прочерки.

Далее заполнение форм отличается. Остановимся на каждом бланке подробнее.

Все строки графы 1 бухгалтер прочеркнул. Это возможно, так как организация не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2016 года. Также добавляется графа 3 — для указания кодов строк.

Показательстроки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета 04 вычитается кредитовое сальдо счета 05. Итого получаем 96 660 руб. (100 000 руб. – 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показательстроки 1150 «Основные средства» определен так: дебетовое сальдо счета 01 – кредитовое сальдо счета 02. Результат — 579 960 руб. (600 000 руб. – 20 040 руб.). В баланс записано 580.

Встроку 1170 «Финансовые вложения» вписано дебетовое сальдо счета 58 — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета 10 + дебетовое сальдо счета 43. Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показательстроки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета 19, поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета 50 и дебетового сальдо счета 51. Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

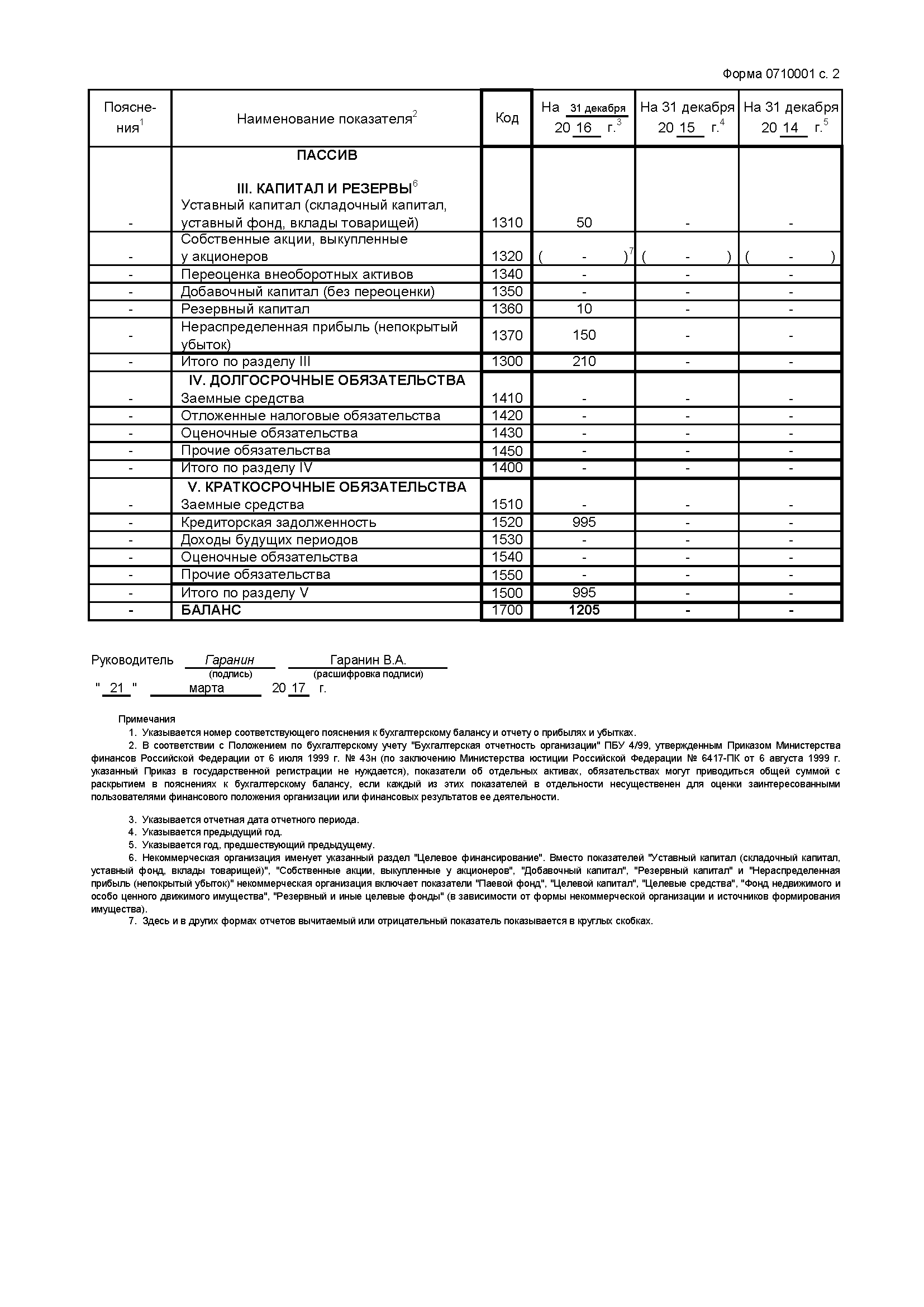

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета 80, то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета 82. В нашем случае это 10 тыс. руб.

Встроке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета 84. Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель длястроки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что задолженность краткосрочная) определен так: кредитовое сальдо счета 60 + кредитовое сальдо счета 62 + кредитовое сальдо счета 69 + кредитовое сальдо счета 70. Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520. так как другие строки раздела V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

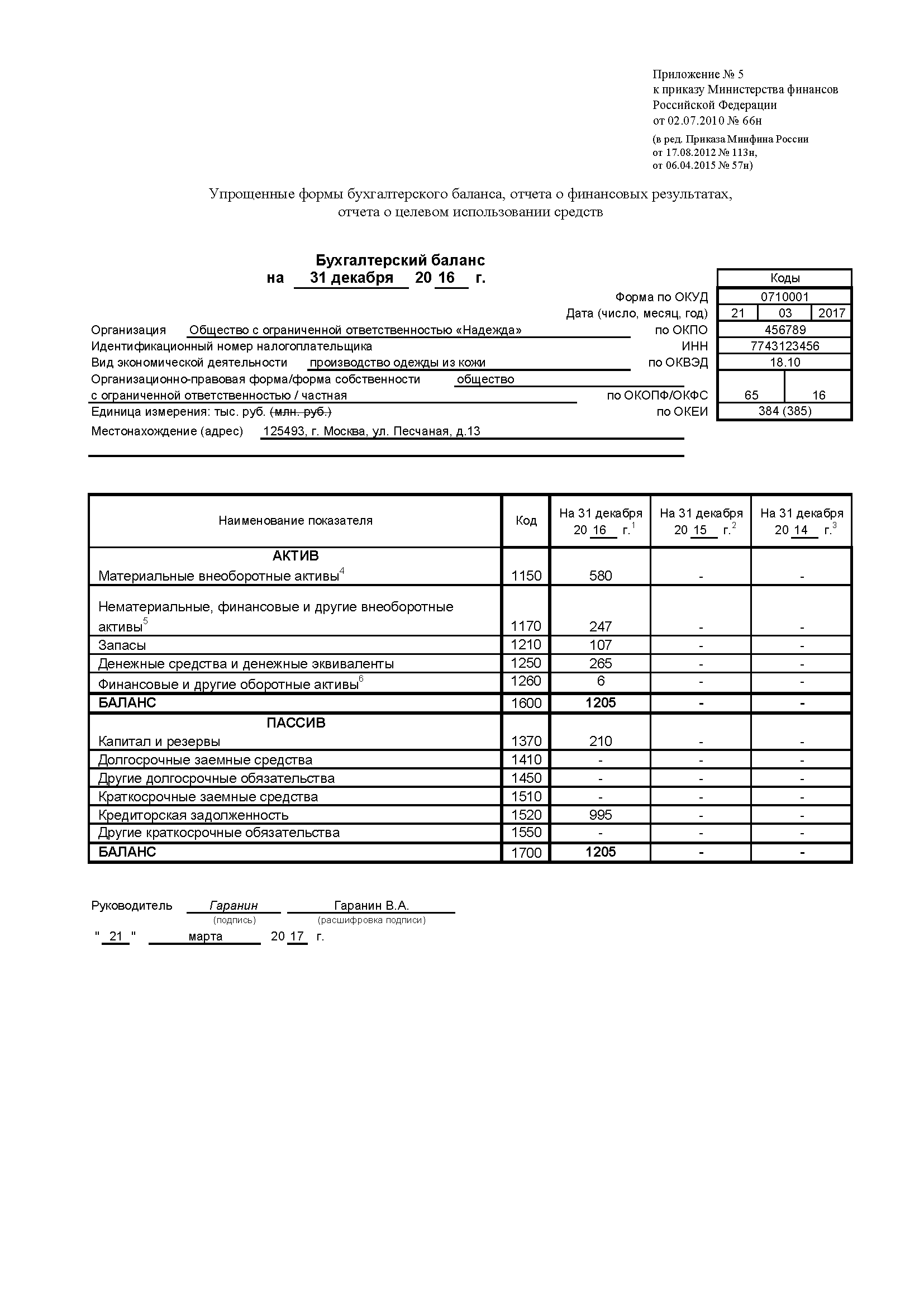

Здесь заполнены графы 2 и 3 формы. При этом графу 2 бухгалтер добавил самостоятельно для отражения кода строки. По графе 3 отражены непосредственно значения показателей.

Стоимость основных средств в размере 580 тыс. руб. бухгалтер отразил по статье «Материальные внеоборотные активы». Указан код строки — 1150.

Нематериальные активы (97 тыс. руб.) показаны по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же отнесены финансовые вложения (бухгалтер посчитал, что все они долгосрочные) в размере 150 тыс. руб. Итоговый показатель строки — 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, поставлен код строки 1170 (по показателю «финансовые вложения»).

В строку «Запасы» записан тот же показатель, который бухгалтер рассчитал для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть по этой строке отражено 107 тыс. руб. И поставлен код 1210.

Строка «Денежные средства и денежные эквиваленты» включает лишь денежные средства в размере 265 тыс. руб. Код строки — 1250.

Из оборотных активов, которые не нашли отражения по указанным выше строкам баланса, остался налог на добавленную стоимость, поэтому его сумму (6 тыс. руб.) бухгалтер проставил в строке «Финансовые и другие оборотные активы» (код строки — 1260).

Итоговый показатель раздела актива (строка 1600 ) равен сумме заполненных строк 1150, 1170, 1210, 1250 и 1260.

И теперь пассив баланса. Уставный и резервный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Далее отражена кредиторская (краткосрочная) задолженность организации. Для нее в балансе по упрощенной форме выделена специальная строка. в которой проставлен код 1520. Сумма — 995 тыс. руб.

В остальных строках графы 3 пассива поставлены прочерки, так как показателей для заполнения нет. В графе 2 допустимо поступить так же. Либо можно указать код, соответствующий показателю, что и сделал бухгалтер.

Итоговый показатель раздела пассива (строка 1700 ) равен сумме строк 1370 и 1520.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать заполненной верно.

Каждая форма подписана руководителем организации, так как подпись главного бухгалтера на отчетности теперь не нужна. Также проставлена дата подписания.

Образец баланса к примеру