Категория: Бланки/Образцы

Формирование приказа об утверждении учетной политики (УП) — процесс, подчиняющийся внутрифирменным требованиям по разработке и утверждению распорядительной документации.

В бухгалтерском законодательстве и НК РФ о содержании утверждающего УП приказа ничего не сказано, поэтому:

Знакомьтесь с видами внутрифирменных приказов с помощью размещенных на нашем сайте статей:

В следующих разделах остановимся подробнее на отдельных аспектах оформления и подписания приказа об утверждении УП.

Дата приказа об утверждении учетной политикиУтвердить УП — это означает установить обязательность ее применения для конкретного хозяйствующего субъекта начиная с даты утверждающего документа.

Оформляя приказ об утверждении УП, необходимо учитывать следующие правила:

Так, измененная УП вступает в силу:

Вышесказанное относится к особенностям определения даты приказа об утверждении УП (или ее изменений) в целях бухучета.

С налоговой УП и утверждающим ее приказом дело обстоит несколько иначе: в НК РФ ничего не говорится о датах утверждения УП вновь образованными компаниями. При этом не следует ориентироваться на 90 дней — норму, установленную для УП в целях бухучета.

К примеру, НК РФ для отдельных налогоплательщиков предусматривает требование об уплате ежемесячных авансовых платежей по налогу на прибыль — таким образом, уже по истечении месяца работы у вновь образовавшейся фирмы должна быть закрепленная в УП методика расчета этих платежей.

Таким образом, вновь созданным компаниям было бы важно как можно скорее сформировать и утвердить УП — уже в течение первого месяца своего существования.

В отношении даты оформления приказа об утверждении новой редакции налоговой УП (при корректировке методов учета по воле компании или изменениям налогового законодательства) подход к дате приказа аналогичен вышеописанному бухгалтерскому.

Кем утверждается учетная политика предприятия?УП утверждает руководитель организации — такое условие установлено законодательством:

Роль главбуха не менее важная — в его обязанности (помимо прочих) входит процесс формирования УП.

Однако ситуация, когда главбуху потребуется поставить свою подпись под приказом об утверждении УП, возможна, если совпали два обстоятельства:

Как уполномочить бухгалтера на подписание документов за руководителя — узнайте из размещенных на нашем сайте статей:

Помимо главбуха, приказ об утверждении УП вправе подписать любое уполномоченное лицо, если такую обязанность на него возложил руководитель в отдельном приказе или доверенности.

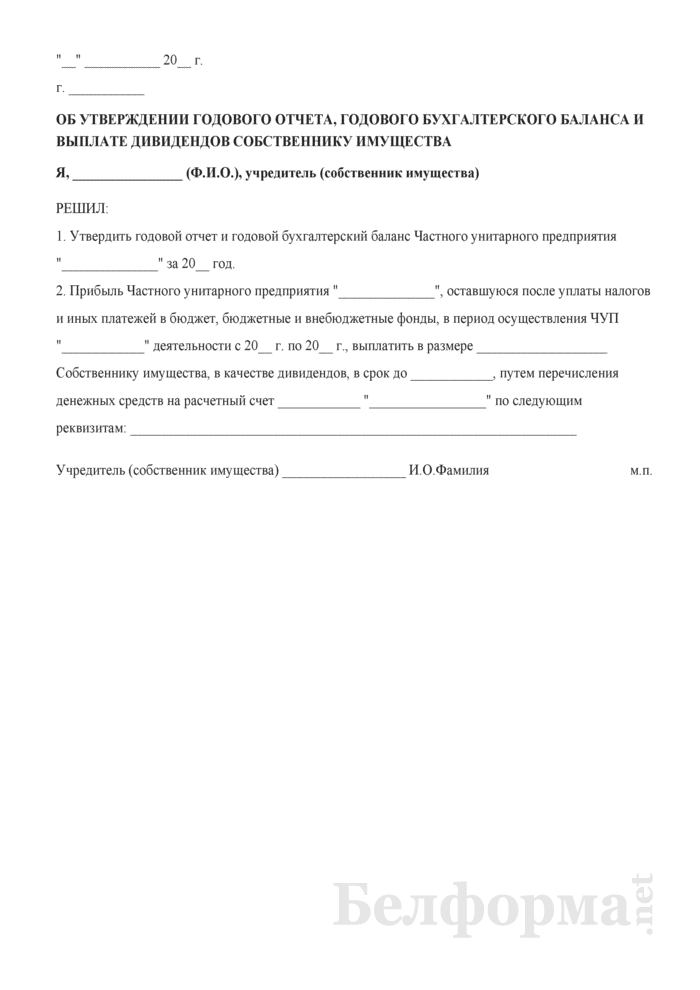

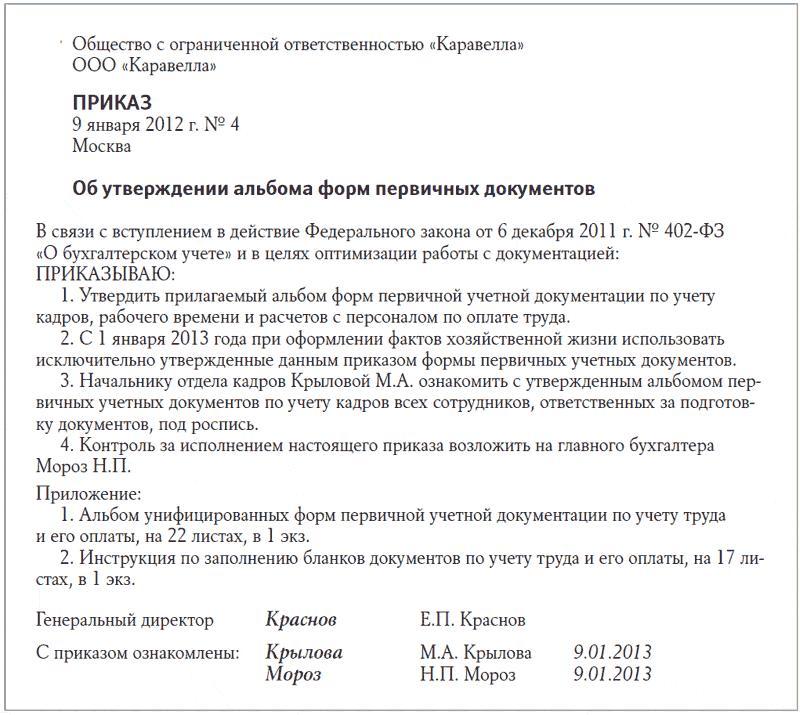

Образец приказа об утверждении учетной политики на 2016 годРассмотрим на примере, как составить приказ об утверждении учетной политики (образец) .

ООО «Техномаш» получило свидетельство о госрегистрации 01.08.2016. Деятельность начата с этой же даты. По критериям ООО «Техномаш» относится к малому бизнесу и планирует применение общей системы налогообложения.

До начала формирования своей УП руководством «Техномаша» были приняты следующие организационные решения:

После того как УП была разработана, согласована и получила одобрение специально созданной в компании комиссии, был сформирован следующий приказ об утверждении учетной политики:

ИНН 1601003897 КПП 160101001

«Об утверждении учетной политики»

№ 148/У 17 августа 2016 года

В соответствии с требованиями ст. 8 закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и ст. 313 Налогового кодекса РФ

в целях бухгалтерского учета (приложение № 1);

в целях налогообложения (приложение № 2).

Директор ООО «Техномаш» (подпись) Иванов Н. Г.

В рассмотренном примере утверждаются две УП — для целей бухучета и для целей налогообложения. Такой вариант не является единственным: компания вправе оформить одну УП, предусмотрев бухгалтерские и налоговые учетные аспекты в разных главах УП, объединив их единым организационно-техническим разделом. Или предусмотреть иную структуру УП.

В таком случае в приказе об утверждении УП отдельно такие разделы не упоминаются, а утверждается единая УП.

Приказ об утверждении учетной политики составляется по форме, принятой в компании, и содержит важные для нее аспекты — дату, с которой обязательно применение учетной политики, ответственных за ее исполнение и контроль лиц и др.

Приказ о путевых листах — образецэтого документа будет полезен бухгалтеру компании, имеющей в пользовании автомобиль. Приказ должен утверждать внутренний корпоративный формат маршрутного документа, который выдается работникам, использующим служебный автотранспорт. В нашей статье мы расскажем, как составить такой приказ и каким требованиям должен соответствовать путевой лист.

Как должен выглядеть путевой лист

Как составить приказ о путевом листе

Образец приказа об утверждении формы путевого листа

Зачем нужен путевой листМногие компании в своем бизнесе испытывают потребность в использовании автотранспорта для решения различных задач: транспортировки товаров и материалов, визитов к клиентам, проверки торговых точек и т. д. Расходы сотрудников на топливо при выполнении производственных задач должны быть покрыты за счет компании. Сотруднику при этом нужно отчитаться перед бухгалтерией, представив авансовый отчет с подтверждающими расходование бензина кассовыми чеками.

Для того же, чтобы осуществить списание ГСМ, строго необходимо наличие путевого листа. При его отсутствии не полагается относить топливные суммы на расходы и использовать их при определении налоговой базы.

Путевой лист содержит сведения о работе водителя, нормативном расходе топлива, пробеге автотранспорта и маршруте следования. Эти сведения помогают бухгалтеру и проверяющим удостовериться, что автомобиль эксплуатировался по экономически обоснованному назначению.

Если компании ведут автотранспортную деятельность, то они обязаны снабжать водителей путевыми документами каждый день, кроме времени отправления в командировку. Остальные организации могут выбирать произвольный период выдачи листов, но не более чем один месяц.

Как должен выглядеть путевой листГлавной задачей путевого листа можно считать отражение информации о количестве используемого топлива и маршруте следования водителя для того, чтобы можно было рассчитать итоговую сумму расхода к принятию на учет.

Положительное упрощение в оформлении маршрутного документа произошло в 2013 году: компании теперь могут сами определять формат путевого листа (ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Раньше шаблон должен был создаваться строго по единому формату, определенному Госкомстатом РФ.

Однако путевой лист по-прежнему является первичным документом, поэтому существуют требования к содержанию данных в нем, которые перечислены в ст. 9 закона № 402-ФЗ.

Обязательными реквизитами, согласно этой статье, являются:

При этом приказ Минтранса РФ от 18.09.2008 № 152 предусматривает, что в путевом листе также должны отражаться:

Таким образом, целесообразно подготовить корпоративный шаблон маршрутного листа с включением перечисленных требований к содержанию и с добавлением внутренних реквизитов. Для облегчения задачи обычно берут единый образец Госкомстата и изменяют его под свои нужды (не удаляя при этом обязательные реквизиты). Данный подход позволить избежать претензий налоговой инспекции при проверке обоснованности списания расходов.

Как составить приказ о путевых листахФорму путевого листа необходимо закрепить в учетной политике организации либо отдельным приказом руководителя. Подготавливается приказ о путевых листах в произвольном виде на фирменном бланке, при этом он должен быть представлен для ознакомления всем сотрудникам. Установленной формы приказа нет, главное, чтобы в документе обязательно присутствовали следующие данные:

Завершают документ подписи руководителя, ответственных за исполнение приказа и ознакомленных с приказом сотрудников.

Образец приказа об утверждении формы путевого листаРассмотрим на примере, как создается приказ об утверждении путевого листа.

Например, бухгалтер ООО «Леон» подготовил свой шаблон путевого листа, не закрепленный учетной политикой общества. Для вступления в силу новой формы листа нужно его утвердить приказом руководителя.

Для этих целей в приказе, подготовленном на фирменном бланке, бухгалтер отражает обязательную информацию:

Затем приказ подписывается руководителем Сомовым И. Т. главным бухгалтером Лариной М. Н. и водителем Морозовым В. А.

Надлежащим образом оформленный образец приказа об утверждении путевого листа вы можете скачать на нашем сайте.

Корректное и своевременное оформление шаблонов внутренних документов является несложной, но чрезвычайной важной задачей для организации. Стоит внимательно отнестись к разработке собственной формы путевого листа, учтя при этом все требования законодательства и адаптировав документ под нужды компании. Грамотно составленный документ позволит уменьшить базу для налогообложения на сумму транспортных расходов без опасения получить претензии со стороны налоговиков, а также избавит бухгалтерию от ошибок заполнения путевых листов персоналом предприятия. Кроме того, следует помнить, что все внутренние документы должны отражаться в учетной политике либо утверждаться приказом руководителя.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Документ утратил силу

Документ по состоянию на август 2014 г.

С целью дальнейшего совершенствования методологии и организации бухгалтерского учета и отчетности в системе обязательного медицинского страхования

формы бухгалтерской отчетности согласно Приложениям:

форма 2-ОМС - Приложение 1;

форма 2-ОМС АУ - Приложение 2;

форма 2-1-ОМС АУ - Приложение 3.

2.1. Ввести в действие утвержденные настоящим Приказом и согласованные с Министерством финансов Российской Федерации 7 марта 1996 г. N 3-Е2-15 формы бухгалтерской отчетности, начиная с отчета за январь - март 1996 года.

2.2. Управлению делами довести утвержденные и согласованные с Министерством финансов Российской Федерации формы бухгалтерской отчетности до территориальных фондов обязательного медицинского страхования.

2.3. Исполнительным директорам территориальных фондов обязательного медицинского страхования, начиная с первого квартала 1996 года, обеспечить использование утвержденных настоящим Приказом форм при составлении и представлении квартальных и годовых бухгалтерских отчетов.

2.4. Считать утратившим силу:

2.4.1. Пункт 25 Методических указаний по бухгалтерскому учету в фондах обязательного медицинского страхования, утвержденных Приказом Федерального фонда обязательного медицинского страхования от 19 января 1994 г. N 3 и согласованных Министерством финансов Российской Федерации от 19 января 1994 г. N 03-02-08 в части утверждения формы 2-1 "Отчет об исполнении сметы доходов и расходов по аппарату управления".

2.4.2. Пункт 1.1 Приказа Федерального фонда обязательного медицинского страхования от 2 марта 1995 г. N 9 в части утверждения формы 2-ОМС - Приложение 1.

2.4.3. Пункт 1.2 Приказа Федерального фонда обязательного медицинского страхования от 2 марта 1995 г. N 9 в части утверждения инструкции по составлению формы 2-ОМС - Приложение 3.

3. Контроль за исполнением настоящего Приказа возложить на начальника Управления учета и отчетности Быкову Г.И.

Исполнительный директор

Федерального фонда обязательного

медицинского страхования

В.В.ГРИШИН

Приложение 1

к Приказу Федерального

фонда обязательного

медицинского страхования

от 21 марта 1996 г. N 19

Согласован

Министерство финансов

Российской Федерации

от 7 марта 1996 г. N 3-Е2-15

Приложение 2

к Приказу Федерального

фонда обязательного

медицинского страхования

от 21 марта 1996 г. N 19

Согласован

Министерство финансов

Российской Федерации

от 7 марта 1996 г. N 3-Е2-15

<*> Графа в годовом отчете не заполняется.

II. Расходы<*> Графа 5 в годовом отчете не заполняется.

Приложение 3

к Приказу Федерального

фонда обязательного

медицинского страхования

от 21 марта 1996 г. N 19

Согласован

Министерство финансов

Российской Федерации

от 7 марта 1996 г. N 3-Е2-15

<*> Графа в годовом отчете не заполняется.

II. РасходыЕсли ваша фирма зарегистрирована как общество с ограниченной ответственностью, то годовую бухгалтерскую отчетность нужно утвердить на общем собрании участников (учредителей).

Такое собрание проводят не реже чем один раз в год в сроки, установленные уставом фирмы. Причем его нельзя провести ранее двух и позднее четырех месяцев после окончания года (ст. 34 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»).

О том, что фирма проводит собрание, нужно не позднее чем за 30 дней уведомить каждого участника (учредителя). Для этого им направляют заказное п. Продолжение этой статьи доступно только платным пользователям

Если вы уже зарегистрированы, нажмите сюда

Данный материал является частью электронного издания Бератор - полного практического руководства для бухгалтера и директора фирмы на УСН.

Все статьи бератора ежедневно обновляются экспертами и всегда актуальны.

Узнать подробнее о бераторе

Важные темы УСН

Авансы при УСН

(как учитывать доходы и расходы в виде полученных или возвращенных авансов)

Входной НДС по оплаченным товарам

(как рассчитать сумму входного НДС для включения в расходы)

Расходы на рекламу

(какие доходы учитывать при расчете норматива)

Условия списания товаров при УСН

(когда учитывать в расходах стоимость товаров, приобретенных для перепродажи)

Электронные деньги

(как расплатиться с интернет-магазином при помощи электронного кошелька)

Как работать с кассой

(какие отчеты снимает кассир-операционист в течение дня)

Условия списания товаров при УСН

(когда учитывать в расходах стоимость товаров, приобретенных для перепродажи)