Категория: Бланки/Образцы

Калькулирование себестоимости продукции

J тнесение затрат на отдельные виды продукции является важным элементом управленческого учета. Знание того, во сколько компании обходится производство того или иного товара или предоставление услуги, может влиять на различные решения. В частности:Для целей калькулирования себестоимости продукции затраты, как правило, разделяют на прямые и косвенные.

Прямые затраты – расходы, которые могут быть отнесены на конкретную единицу продукции; например, материал, полностью использованный при производстве изделия, комиссионное вознаграждение продавца, услуги по доставке товара покупателю. В традиционном управленческом учете к прямым затратам также относят оплату труда сотрудников, занятых на производстве [1]. Прямые затраты могут быть постоянными и переменными. В любом случае, они относятся на единицы продукции, которые были произведены благодаря этим затратам.

Косвенные затраты – расходы на оплату труда, материалы и услуги, которые [расходы] не могут быть отнесены на конкретные единицы продукции. Косвенные затраты также называют накладными. Для отнесения таких затрат на отдельные изделия необходимо использовать релевантную базу разнесения. Например, некоторые косвенные затраты распределяют пропорционально заработной плате производственных рабочих, или объему продаж в денежном выражении, или машинному времени…

Рассмотрим раздельно принципы разнесения производственных и непроизводственных накладных расходов.

Для распределения производственных накладных расходов на определенные единицы продукции необходимо выделить центры затрат и релевантную базу распределения. Для начала косвенные расходы делятся на основе соответствующей базы между центрами затрат. При этом, если какие-то косвенные расходы целиком ложатся на один из центров затрат, то эти затраты исключаются из базы распределения затрат и относятся полностью на один центр затрат. После распределения всех косвенных производственных затрат по центрам затрат, необходимо распределить затраты [в рамках одного центра] по видам и единицам продукции. Обратимся к примеру.

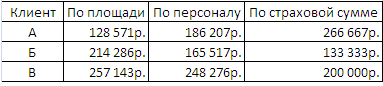

Пример 1. Склад логистического оператора оплачивает охрану объекта, на котором хранятся товары трех клиентов. Ежемесячные расходы на охрану составляют 600 000 руб.

Обслуживающий персонал, человек

Если расходы на охрану относятся к защите от вторжения на склад третьих лиц, то релевантным будет распределение затрат с использованием площади хранения. Если расходы на безопасность относятся к предотвращению воровства со стороны сотрудников, то, возможно, лучшая база для распределения – число сотрудников. Не исключено также, что наиболее релевантным будет признано распределение на основе страховых сумм… (рис. 1). На этом примере мы убеждаемся, что распределение косвенных расходов – это та область, где не существует единственно верного ответа, а вполне могут сосуществовать различные мнения.

Рис. 1. Распределение накладных расходов на охрану склада

Ставки распределения накладных расходов обычно рассчитываются на основании бюджетных [плановых] затрат и бюджетных уровней деятельности, в результате чего определяются так называемые «заранее заданные» ставки распределения накладных расходов. Таким образом, если бюджетом предполагается, что накладные расходы какого-либо конкретного центра затрат составят 1 млн. руб. а часы «прямого труда» – 1000 часов, то этот центр затрат должен принять для использования ставку распределения накладных расходов в размере 1000 руб. в час. Этот центр затрат будет относить накладные расходы на продукцию, которую он производит в течение учетного периода, в размере 1000 руб. в час независимо от того, какими были фактически понесенные накладные расходы и сколько часов он работал.

Использование заранее заданных ставок распределения накладных расходов означает, что может произойти недостаточное или избыточное отнесение накладных расходов. Если накладные расходы центра затрат, о котором говорилось выше, фактически составят 1 050 000 руб. а время работы – 970 часов, то не все накладные расходы будут отнесены на продукцию: 1 050 000 – (970 * 1000) = 80 000 руб. Эти 80 тыс. руб. как правило, не относятся на произведенную продукцию, а списываются за счет прибыли за соответствующий период времени.

Менеджеры часто предпочитают использовать заранее заданные ставки распределения накладных расходов, чтобы избежать колебания себестоимости от месяца к месяцу, связанные с изменениями в объеме затрат или уровне деятельности. Заранее заданные ставки также позволяют прогнозировать себестоимость продукции до начала производства.

Непроизводственные накладные расходы. К ним относятся административные, коммерческие и иные расходы. Многие организации применяют заранее установленный процент для того, чтобы распределить такие затраты на основе оценочных или бюджетных уровней деятельности на ближайший период. Приводимый ниже пример показывает, как работает этот метод.

Пример 2. Компания использует заранее установленный процент производственных затрат, чтобы отнести коммерческие расходы на общую стоимость своих заказов. Исходные данные для оценки:

Заранее установленная ставка распределения непроизводственных накладных расходов = 220 000 / 1 350 000 = 16,3% производственных затрат.

Использование заранее установленного процента может приводить к избыточному или недостаточному включению накладных расходов в себестоимость продукции. Так, если фактические производственные затраты в примере 2 составили 1 400 000 руб. а фактические коммерческие расходы – 200 000 руб. на себестоимость будет отнесено = 1 400 000 * 16,3% = 228 150 руб. Как правило, «лишние» накладные расходы (в нашем примере, 28 150 руб.) «увеличивают» прибыль за отчетный период.

Отнесение накладных расходов на конкретные продукты не всегда считается целесообразным. Часть административных и управленческих затрат относятся ко всему предприятию, и бессмысленно пытаться распределить их между центрами затрат и единицами продукции. В таких случаях соответствующие накладные расходы просто списываются на счет прибылей и убытков, и их не пытаются отнести на отдельные виды продукции.

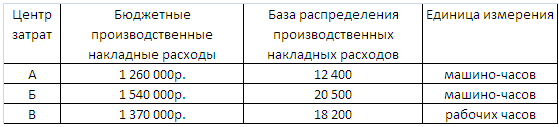

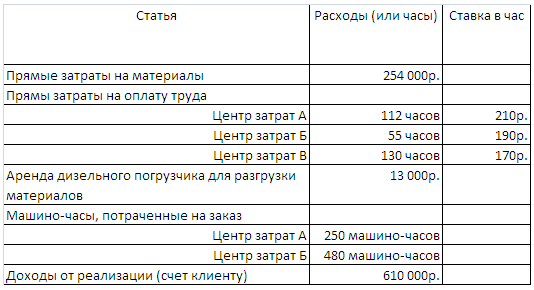

Рассмотрим сквозной пример. который позволит вам потренироваться в составлении калькуляции себестоимости отдельного заказа. Компания «Альянс-ДМ» производит на заказ евроокна. В компании выделено три центра затрат. Фрагмент бюджета компании на месяц представлен на рис. 2

Рис. 2. Месячный бюджет «Альянс-ДМ» по центрам затрат

В течение этого месяца был выполнен заказ, информация по которому отражена на рис. 3.

Рис. 3. Информация по заказу

Учетной политикой «Альянс-ДМ» предусмотрены следующие заранее установленные ставки для распределения непроизводственных накладных расходов:

Задача: проанализируйте затраты, прибыль (убытки) по заказу.

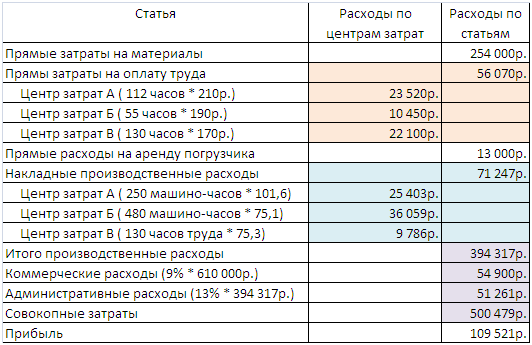

Решение. На первом этапе рассчитаем ставки производственных накладных расходов по каждому центру затрат. Для этого используем данные из месячного бюджета «Альянс-ДМ» по центрам затрат, приведенные на рис. 2:

Рис. 4. Ставки производственных накладных расходов по центрам затрат

Далее сведем все расходы в единую таблицу (рис. 5).

Рис. 5. Анализ расходов и прибыли по оптовому заказу

Калькуляция изделий - приложение, предназначенное для калькуляции продукции, выпускаемой предприятием. При помощи этой программы можно составлять различные калькуляции, учитывать при их составлении затраты и компоненты изделий, подготавливать к печати калькуляционные ведомости, прайс-листы и отчёты по выпущенной продукции. Созданные калькуляции можно редактировать. Есть возможность расчёта как отдельной калькуляции, так и всех имеющихся. Пользователь может настраивать методы расчёта калькуляций, добавлять и удалять позиции, менять цену на компоненты (при этом программа делает автоматический перерасчёт).

Специальные требованияПрограммы для бизнеса

Более 200 программ для бизнеса, которые охватывают потребности предприятий работающих в разных сферах.

![]()

Основной целью планирования себестоимости является выявление и использование резервов снижения издержек производства и увеличение денежных накоплений. Планы по себестоимости должны составляться исходя из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий и представлять собой принятое предприятием решение о предельной величине затрат на производство соответствующих видов продукции, выполнение работ или оказание услуг.

Плановая калькуляция представляет собой расчет плановой себестоимости единицы продукции, осуществленный по статьям расходов.

Планирование себестоимости включает следующие этапы:

1) установление норм расхода ресурсов (материальных, трудовых);

2) расчет плановой величины прямых расходов (согласно установленным нормам);

3) определение косвенных (накладных) расходов исходя из выбранного метода распределения;

4) анализ соответствия суммы расходов цеха (предприятия), рассчитанных согласно калькуляции (по всем изделиям), смете затрат по данному производству;

5) внесение корректив в порядок расчета калькуляции в случае обнаружения несоответствий.

Плановая калькуляция составляется на год с распределением по кварталам. Для отдельных отраслей промышленности с сезонным характером производства устанавливается другая периодичность составления плановой калькуляции.

Основой составления плановой калькуляции на предприятии является технически обоснованные нормы расходов материалов и трудовых ресурсов, стандарты и технические условия, установленные для этой продукции за отчетный период (год, квартал).

В случае большой номенклатуры выпускаемой продукции плановая калькуляция может составляться и на более широкую группу однородных изделий.

На некоторых производствах составляется плановая калькуляция на отдельные наиболее важные виды продукции (например, на один самолет из серии самолетов и т.п.).

Во время составления плановой калькуляции определяется величина прямых и косвенных расходов на производство и сбыт продукции в плановом периоде.

При этом большая часть расходов включается в себестоимость единицы продукции в виде прямых расходов.

При стабильной экономической ситуации планирование прямых затрат не представляет особого труда и осуществляется двумя взаимодополняющими методами (Колчина, 2000):

• по эмпирическим нормам расхода на единицу продукции;

• по фактическим данным за истекший период о себестоимости продукции.

Установление нормы прямых расходов на единицу выпускаемой продукции позволяет определить суммарный объем затрат на объем выпуска. При стабильной стоимости прямых расходов их общая величина может быть определена по формуле

где С - планируемая сумма прямых расходов в денежном выражении; Н - норма расходов на единицу продукции в денежном выражении;Q - плановый объем выпуска в натуральном выражении.

Если на момент планирования можно опираться на фактические данные отчетного периода, то планируемая сумма переменных затрат может быть рассчитана следующим образом:

где Спл - плановая сумма прямых расходов; Сф- фактическая сумма прямых расходов в отчетном периоде; Qпл - плановый объем выпуска в натуральном выражении; Qф- фактический объем выпуска в отчетном периоде в натуральном выражении.

Если в отчетном периоде соблюдались нормы расхода на единицу продукции, то плановая величина прямых затрат, рассчитанная на первому методу, будет идентична плановой величине прямых затрат, рассчитанных по второму методу. Положительная разница между плановой величиной прямых затрат, рассчитанных на базе отчетных данных, и плановой величиной затрат, определенных на основе норм расхода, свидетельствует о перерасходе в отчетном периоде. Отрицательная разница говорит об экономии и соответственно сигнализирует руководству предприятия о возможности пересмотра норм расхода.

В нестабильной экономической ситуации планирование затрат затруднено. В этих условиях на первый план выходит текущая оценка стоимости прямых затрат и корректировка цены реализации в зависимости от уровня инфляции. При этом возможны противоречия между инфляционно меняющимися ценами и другими ценообразующими факторами, например, состояние платежеспособного спроса потребителей или ожесточившаяся конкуренция не позволят производителю увеличить цену реализации пропорционально росту издержек.

Расходы на сырье, материалы, покупные комплектующие изделия и полуфабрикаты, топливо, потребляемое на технологические цели, определяются на основании технически обоснованных норм их расходов на производство соответствующего изделия и цен на соответствующие виды материальных ресурсов.

Сумма расходов на материалы уменьшается на стоимость отходов (по цене их возможного использования и реализации).

Расходы на энергию, потребляемую на технологические цели, также определяются на основании норм расходов разных видов энергии.

Планирование расходов на основную зарплату осуществляется с учетом трудоемкости работ и системы оплаты труда. За основу для планирования расходов принимаются нормативные ставки основной заработной платы, рассчитанные исходя из перечня рабочих мест и норм их обслуживания, сдельных расценок, тарифных ставок, должностных окладов и планового объема производства соответствующих видов продукции.

Сумма дополнительной зарплаты определяется умножением суммы основной зарплаты на средние нормы дополнительной зарплаты.

Косвенные расходы включаются в себестоимость отдельных видов продукции следующими методами:

1. Методом расчета сметных ставок. Этим методом распределяются расходы на содержание и эксплуатацию оборудования.

2. Методом пропорционального отнесения непрямых расходов к объему деятельности.

3. Методом пропорционального отнесения непрямых расходов на сумму основной зарплаты работников, занятых в производстве продукции (работ, услуг).

4. Методом пропорционального отнесения непрямых расходов к прямым расходам.

Плановая себестоимость попутной продукции определяется на основе или производственной себестоимости соответствующей продукции на обособленном производстве, или, при отсутствии обособленного производства, - ее производственной себестоимости, учтенной в расчетах оптовой цены.

Полная себестоимость товарной продукции, исчисленная исходя из плановых калькуляций отдельных изделий и их товарного выпуска, равна полной себестоимости товарной продукции, определенной на основании расчетов по технико-экономическим факторам и смете расходов на производство. Указанная сумма не должна превышать себестоимости товарной продукции, принятой в расчетах для определения плана прибыли.

Сопоставление плановых, нормативных калькуляций с отчетными позволяет выявить отклонения в затратах по статьям расходов и наметить пути снижения себестоимости.

Систематическое снижение себестоимости промышленной продукции (работ, услуг) - одно из основных условий повышения эффективности промышленного производства. Себестоимость -важнейший качественный показатель, отражающий результаты хозяйственной деятельности предприятия, а также являющийся инструментом оценки технико-экономического уровня производства и труда, качества управления и т.п. Она выступает как исходная база для формирования цен, а также оказывает непосредственное влияние на величину прибыли, уровень рентабельности и образования общегосударственного денежного фонда — бюджета.

К факторам, обеспечивающим снижение себестоимости, относятся:

• применение новейших технологий;

• экономия сырья, топлива, электроэнергии;

• повышение производительности труда;

• снижение потерь от брака и простоев;

• улучшение использования основных производственных фондов;

• сокращение расходов по сбыту продукции;

• упорядочение затрат на аппарат управления и др.

Себестоимость изделия может снижаться и за счет сокращения условно-постоянных расходов в результате роста объемов производства и реализации.

9.6. Методы учета и калькулирования фактической себестоимости

Правильный расчет себестоимости продукции имеет важное значение: чем лучше организован учет, чем совершеннее методы калькулирования, тем проще выявить посредством анализа резервы снижения себестоимости продукции.

Метод учета производственных расходов - это определение состава и размера затрат по отдельным изделиям, видам, группам изделий, переделам, заказам и т.д. Определяющими факторами при выборе метода учета производства являются отраслевая принадлежность, тип производства, характер технологического процесса, номенклатура выпускаемой продукции, организационная структура управления производством.

В настоящее время можно выделить следующие основные методы учета расходов:

• по отношению к технологическому процессу - позаказный, попередельный;

• по объектам калькуляции — деталь, узел, изделие, процесс, передел, производство, заказ;

• по способу сбора информации, обеспечивающему контроль за расходами - метод прямого счета, нормативный метод, учет по неполной себестоимости.

Позаказный метод учета расходов на производство применяется в индивидуальных и мелкосерийных производствах обрабатывающих отраслей промышленности, где производятся неповторяющиеся или редко повторяющиеся изделия или работы, а также во вспомогательных производствах предприятия.

Объектом учета расходов является отдельный заказ, открываемый на заранее установленное количество одинаковых изделий, или определенный объем выполненных работ или услуг. Производственные расходы рассчитываются по отдельному заказу, а внутри его - в разрезе установленной номенклатуры калькуляционных статей расходов.

Фактическая себестоимость выпущенных изделий, выполненных работ или услуг по каждому заказу калькулируется по его окончании суммированием расходов на производство с учетом имевшего место возврата неиспользованных материальных ценностей и является не средней, а вполне определенной величиной. Калькулирование фактической себестоимости отдельных изделий осуществляется способом прямого расчета, то есть сумма всех расходов на производство делится на количество входящих в этот заказ изделий.

Попередельный метод учета расходов на производство применяется в массовых производствах, где технологический процесс состоит из ряда последовательных переделов - прерывных стадий обработки, представляющих совокупность операций или процессов, в результате которых изготовляется однородная по • исходному материалу и характеру обработки продукция. Сущность этого метода заключается в том, что производственные расходы учитываются по переделам производственного процесса, а внутри каждого передела - по калькуляционным статьям расходов. Попередельный метод применяют в основном в металлургической, текстильной, деревообрабатывающей, стекольной, бумажной, пищевой промышленностях.

Метод прямого счета основан на анализе фактических расходов расчетного периода. Под фактическими расходами понимают расходы, действительно приходящиеся на данный объект в рассматриваемом периоде при фактическом объеме производства и равные объему потребленных производственных ресурсов, умноженному на действующие цены на эти ресурсы. Причем контроль их рентабельности может быть проведен таким образом, что фактические расходы прошлого периода могут рассматриваться как плановые расходы и противопоставляться фактическим расходам расчетного периода.

Главный недостаток рассматриваемого метода заключается в невозможности текущего контроля расходов. Фактические расходы являются результатом совместного воздействия всех определяющих их факторов: колебаний в загрузке, изменения мощности, цен, а также проявления бесхозяйственности на предприятии. При этом не достигается главная цель учета расходов, а именно: контроль экономичности.

Наиболее широко на промышленных предприятиях по выпуску товаров народного потребления применяется нормативный способ. Калькулирование себестоимости по нормативным издержкам может применяться там, где есть место повторение операций при производстве. Если же нет повторения операций, то невозможно установить нормы. Нормативная себестоимость представляет собой один из видов себестоимости, в процессе калькулирования которой используют нормативы, утвержденные предприятием. В их число включается комплекс заданий, нормативов, норм и смет, которые используются для планирования, организации и контроля производственного процесса. Эти нормативы представлены в виде плановых заданий, нормативных документов технической подготовки производства, в виде нормативов расходов ресурсов и вспомогательных материалов.

Известно, что плановую себестоимость предприятия составляют на квартал или год (средняя на квартал, на год). Нормативную же себестоимость рассчитывают на месяц по цехам и предприятию в целом, при оценке брака и остатков незавершенного производства. По каждому кварталу и году проверяют соответствие плановой и нормативной себестоимости, анализируют и в их методику вносят необходимые коррективы в целях повышения обоснованности плановых расчетов.

Нормативный метод учета расходов на производство характеризуется следующими принципами организации учета:

1) предварительное составление нормативных калькуляций на основе технически обоснованных действующих норм расхода по основным статьям затрат на производство в натуральном и денежном выражениях;

2) учет изменений действующих текущих норм и определение влияния этих изменений на себестоимость продукции;

3) выявление отклонений фактических расходов от действующих норм по причинам и виновникам.

Применение системы нормативного учета позволяет использовать нормативный способ калькулирования, при котором фактическая себестоимость продукции исчисляется путем алгебраического сложения ее нормативной себестоимости и величины изменений норм и отклонений от норм. Организация нормативного метода учета позволяет осуществить повседневный и непрерывный учет и контроль за текущими затратами.

В странах рыночной экономики довольно широко применяется учет, затрат по неполной себестоимости, т.е. когда в калькуляцию включают не все затраты на производство и сбыт продукции. Часть накладных расходов не относят к себестоимости отдельных изделий, а непосредственно вычитают из выручки за определенный период во время определения прибыли. Классическим методом калькулирования по неполной себестоимости является учет по системе «директ-костинг», когда к себестоимости отдельных видов продукции относят 'только прямые расходы, а к финансовому результату — косвенные. В качестве преимущества данного принципа калькулирования следует назвать:

• возможность проведения анализа безубыточности на основе деления затрат на постоянные и переменные;

• использование более гибкого ценообразования, что позволяет увеличить конкурентоспособность продукции и уменьшает возможность «оседания» продукции на складе;

• возможность определения прибыли, которую приносит продажа каждой дополнительной единицы продукции;

• планирование цен и скидок на определенный объем продаж. Себестоимость - это один из ключевых показателей работы

предприятия, который используется для определения потребности в оборотных средствах, планировании прибыли, для определения экономической эффективности отдельных организационно-технических мероприятий и производства в целом, для внутризаводского планирования, а также для формирования цен. По данным учета расходов определяются результаты деятельности структурных подразделений и предприятия в целом, оценивается и анализируется выполнение плановых заданий по снижению себестоимости и повышению эффективности производства.

1. Экономическая сущность себестоимости. Цель и значение учета.

2. Виды себестоимости.

3. Классификация расходов на производство.

4. Смета затрат промышленного предприятия: понятие, состав, характеристика.

5. Калькуляционный разрез затрат промышленного предприятия: понятие, состав, характеристика.

6. Какие существуют виды калькуляции?

7. Классификация расходов промышленного предприятия по структуре: понятие, примеры.

8. Классификация расходов промышленного предприятия в зависимости от объема производства: понятие, примеры.

9. Виды расходов в зависимости от способа отнесения на себестоимость продукции: понятие, примеры.

10. В чем суть основных методов распределения косвенных статей расходов?

11. Охарактеризуйте расходов по определению отношения к себестоимости продукции: понятия, примеры.

12. Охарактеризовать методы учета и калькулирования фактической себестоимости.

13. Как составляется плановая калькуляция?

14. Планирование прямых затрат.

Планирование косвенных расходов калькуляции