Категория: Бланки/Образцы

Резолютивная часть постановления объявлена 05 августа 2014 года.

В полном объеме постановление изготовлено 07 августа 2014 года.

Четырнадцатый арбитражный апелляционный суд в составе председательствующего Шумиловой Л.Ф. судей Козловой С.В. и Писаревой О.Г. при ведении протокола секретарем судебного заседания Куликовой М.А.,

при участии от Абрамова Константина Леонидовича представителя Чаплыгина А.Н. по доверенности от 01.08.2014, от общества с ограниченной ответственностью "Капиталъ" директора Водовозова А.В. Левичева В.В. по доверенности от 01.07.2014, от общества с ограниченной ответственностью "Антарес" Чаплыгина А.Н. по доверенности от 01.08.2014,

рассмотрев в открытом судебном заседании апелляционную жалобу общества с ограниченной ответственностью "Капиталъ" на решение Арбитражного суда Архангельской области от 17 марта 2014 года по делу N А05-13791/2013 (судья Трубина Н.Ю.),

Абрамов Константин Леонидович и Ленина Надежда Николаевна обратились в Арбитражный суд Архангельской области с исковым заявлением к обществу с ограниченной ответственностью "Капиталъ" (ОГРН 1122901000342, далее - ООО "Капиталъ") о признании несостоявшимся увеличения уставного капитала общества с ограниченной ответственностью "Антарес" (ОГРН 1122901015137, далее - ООО "Антарес"), утвержденного протоколом общего собрания участников ООО "Антарес" от 19.11.2012 (с учетом уточнений, принятых судом в порядке статьи 49 Арбитражного процессуального кодекса Российской Федерации (далее - АПК РФ)).

К участию в деле в качестве третьего лица привлечено ООО "Антарес".

Решением суда от 17.03.2014 исковые требования удовлетворены. Судом признано несостоявшимся увеличение уставного капитала ООО "Антарес" до 20 000 руб. за счет вклада ООО "Капиталъ", утвержденное решением общего собрания участников ООО "Антарес" от 19.11.2012. С ООО "Капиталъ" в пользу Абрамова К.Л. и Лениной Н.Н. взыскано по 2000 руб. в возмещение расходов по уплате государственной пошлины. Абрамову К.Л. из федерального бюджета возвращено 2000 руб. излишне уплаченной государственной пошлины.

ООО "Капиталъ" с вынесенным решением не согласилось, обратилось с апелляционной жалобой, в которой просит его отменить. В обоснование жалобы ее податель указал на то, что судом первой инстанции неправомерно принято уточнение требований в порядке статьи 49 АПК РФ, поскольку первоначально истцами заявлялось требование об исключении ООО "Капиталъ" из состава участников ООО "Антарес"; при уточнении требований истцами одновременно изменены предмет и основание иска. Кроме того, судом в качестве доказательств от истцов приняты документы, с которыми ответчик не был заблаговременно ознакомлен. По мнению апеллянта, ни процедура, ни сроки внесения денежных средств в счет увеличения уставного капитала нарушены не были, в связи с чем оснований для удовлетворения исковых требований у суда не имелось.

В заседании суда представители ООО "Капиталъ" поддержали доводы апелляционной жалобы.

Представитель Абрамова К.Л. и ООО "Анатрес" возражал против удовлетворения жалобы.

Иные лица, участвующие в деле, надлежащим образом извещены о времени и месте рассмотрения апелляционной жалобы, представителей в суд не направили. В связи с этим апелляционная жалоба рассмотрена в их отсутствие в соответствии со статьями 123. 156. 266 АПК РФ.

Исследовав доказательства по делу, проверив законность и обоснованность обжалуемого судебного акта, суд апелляционной инстанции не находит оснований для удовлетворения апелляционной жалобы.

Как следует из материалов дела и установлено судом первой инстанции, ООО "Антарес" зарегистрировано в Едином государственном реестре юридических лиц (далее - ЕГРЮЛ) 11.07.2011 за основным государственным регистрационным номером 1122901015137.

Учредителями ООО "Антарес" выступили Абрамов К.Л. и Ленина Н.Н. каждый с долей 50% уставного капитала. Уставный капитал установлен в размере 10 000 руб.

От ООО "Капиталъ" в ООО "Антарес" 16.11.2012 поступило заявление о приеме его в состав участников ООО "Антарес" путем внесения вклада в уставный капитал в размере 10 000 руб. увеличении уставного капитала последнего до 20 000 руб. за счет вклада ООО "Капиталъ" и определении доли ООО "Капиталъ" в уставном капитале ООО "Антарес" в размере 50%.

Участниками ООО "Антарес" Абрамовым К.Л. и Лениной Н.Н. 19.11.2012 приняты решения о приеме ООО "Капиталъ" в состав участников ООО "Антарес", об увеличении уставного капитала ООО "Антарес" до 20 000 руб. за счет вклада ООО "Капиталъ", об определении размера долей участников ООО "Антарес" (ООО "Капиталъ" - 50%, Абрамов К.Л. - 25%, Ленина Н.Н. - 25%), о внесении изменений в устав ООО "Антарес" относительно размера уставного капитала.

В протоколе внеочередного общего собрания участников ООО "Антарес" от 19.11.2012 указано, что вклад в уставный капитал ООО "Антарес" внесен ООО "Капиталъ" путем перечисления на расчетный счет ООО "Антарес".

Директор ООО "Антарес" Абрамов К.Л. 18.01.2013 представил в Инспекцию Федеральной налоговой службы по г. Архангельску (далее - Инспекция) заявления о внесении изменений в устав ООО "Антарес" относительно размера уставного капитала и в сведения об участниках ООО "Антарес".

Инспекция 25.01.2013 приняла решения N 111 и N 112 о государственной регистрации соответствующих изменений, вносимых в сведения о юридическом лице.

Истцы, ссылаясь на то, что ООО "Капиталъ" не внесло вклад в уставный капитал ООО "Антарес", обратились в арбитражный суд с настоящим иском.

Удовлетворяя заявленные требования, суд первой инстанции счел их обоснованными.

Суд апелляционной инстанции не может не согласиться с принятым судебным актом ввиду следующего.

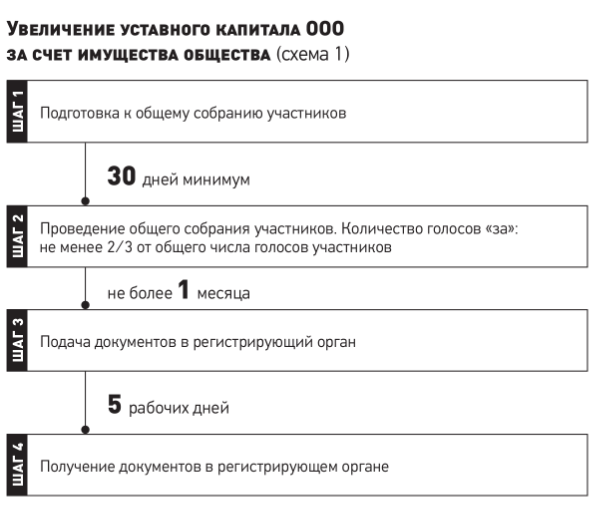

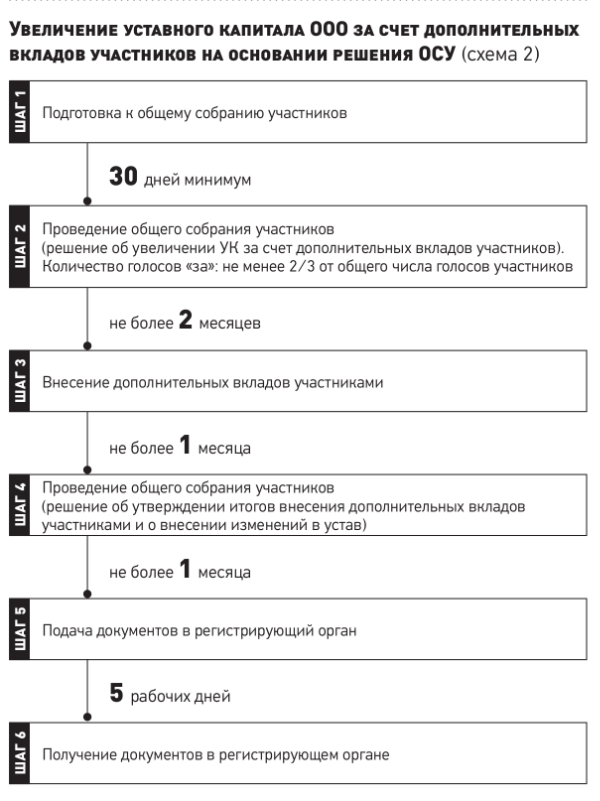

Согласно пункту 2 статьи 19 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ) общее собрание участников общества может принять решение об увеличении его уставного капитала на основании заявления участника общества (заявлений участников общества) о внесении дополнительного вклада и (или), если это не запрещено уставом общества, заявления третьего лица (заявлений третьих лиц) о принятии его в общество и внесении вклада. Такое решение принимается всеми участниками общества единогласно.

В заявлении участника общества и в заявлении третьего лица должны быть указаны размер и состав вклада, порядок и срок его внесения, а также размер доли, которую участник общества или третье лицо хотели бы иметь в уставном капитале общества. В заявлении могут быть указаны и иные условия внесения вкладов и вступления в общество.

Одновременно с решением об увеличении уставного капитала общества на основании заявления участника общества или заявлений участников общества о внесении им или ими дополнительного вклада должно быть принято решение о внесении в устав общества изменений в связи с увеличением уставного капитала общества, а также решение об увеличении номинальной стоимости доли участника общества или долей участников общества, подавших заявления о внесении дополнительного вклада, и в случае необходимости решение об изменении размеров долей участников общества. Такие решения принимаются всеми участниками общества единогласно. При этом номинальная стоимость доли каждого участника общества, подавшего заявление о внесении дополнительного вклада, увеличивается на сумму, равную или меньшую стоимости его дополнительного вклада.

Одновременно с решением об увеличении уставного капитала общества на основании заявления третьего лица или заявлений третьих лиц о принятии его или их в общество и внесении вклада должны быть приняты решения о принятии его или их в общество, о внесении в устав общества изменений в связи с увеличением уставного капитала общества, об определении номинальной стоимости и размера доли или долей третьего лица или третьих лиц, а также об изменении размеров долей участников общества. Такие решения принимаются всеми участниками общества единогласно. Номинальная стоимость доли, приобретаемой каждым третьим лицом, принимаемым в общество, не должна быть больше стоимости его вклада.

Внесение дополнительных вкладов участниками общества и вкладов третьими лицами должно быть осуществлено не позднее чем в течение шести месяцев со дня принятия общим собранием участников общества предусмотренных настоящим пунктом решений.

В соответствии с пунктом 2.1 статьи 19 Закона N 14-ФЗ заявление о государственной регистрации предусмотренных настоящей статьей изменений в уставе общества должно быть подписано лицом, осуществляющим функции единоличного исполнительного органа общества. В заявлении подтверждается внесение в полном объеме участниками общества дополнительных вкладов или вкладов третьими лицами.

Указанное заявление и иные документы для государственной регистрации предусмотренных настоящей статьей изменений в связи с увеличением уставного капитала общества, увеличением номинальной стоимости долей участников общества, внесших дополнительные вклады, принятием третьих лиц в общество, определением номинальной стоимости и размера их долей и в случае необходимости с изменением размеров долей участников общества, а также документы, подтверждающие внесение в полном объеме участниками общества дополнительных вкладов или вкладов третьими лицами, должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц, в течение месяца со дня принятия решения об утверждении итогов внесения дополнительных вкладов участниками общества в соответствии с пунктом 1 настоящей статьи либо внесения дополнительных вкладов участниками общества или третьими лицами на основании их заявлений.

Аналогичные положения предусмотрены разделом 4 устава ООО "Антарес".

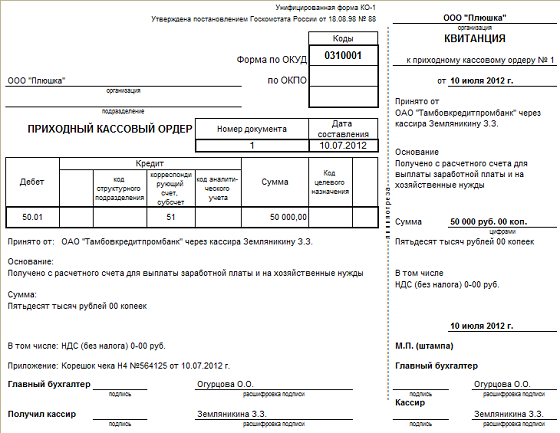

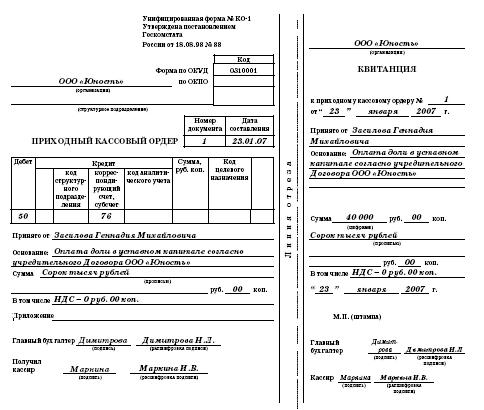

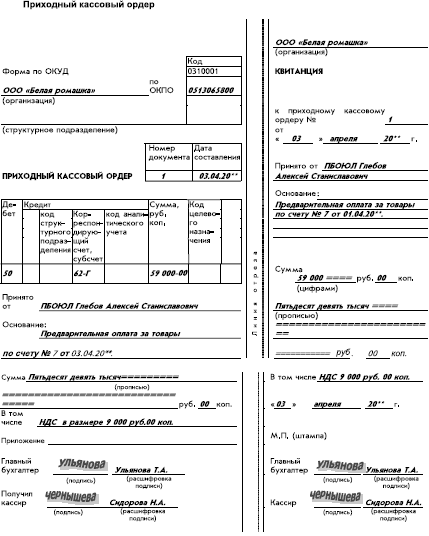

В качестве доказательств оплаты доли в уставном капитале ООО "Антарес" ответчик представил расходный кассовый ордер ООО "Капиталъ" от 16.11.2012 N 8, согласно которому Водовозову А.В. из кассы ООО "Капиталъ" выдано 10 000 руб. под отчет для внесения доли в уставный капитал ООО "Антарес", авансовый отчет Водовозова А.В. от 20.11.2012 N 4 на сумму 10 000 руб. и подлинник квитанции к приходному кассовому ордеру ООО "Антарес" от 19.11.2012 о принятии от ООО "Капиталъ" в лице Водовозова А.В. вклада в размере 50% в уставный капитал ООО "Антарес" в сумме 10 000 руб.

Вместе с тем согласно пунктам 1. 2 статьи 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Обязательными реквизитами первичного учетного документа являются: 1) наименование документа; 2) дата составления документа; 3) наименование экономического субъекта, составившего документ; 4) содержание факта хозяйственной жизни; 5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; 6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события; 7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Постановлением Госкомстата России от 18.08.1998 N 88 (в редакции от 03.05.2000) утверждены унифицированные формы первичной учетной документации по учету кассовых операций.

В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету кассовых операций, приходный кассовый ордер (форма КО-1) применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным. Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

В рассматриваемом случае оригинал квитанции к приходному кассовому ордеру ООО "Антарес" от 19.11.2012 не содержит подписей главного бухгалтера и кассира ООО "Антарес", а имеющийся на данном документе фрагмент оттиска печати не позволяет сделать достоверный вывод о ее принадлежности ООО "Антарес" (т. 2, л. 19).

При изложенных обстоятельствах представляется верным вывод суда первой инстанции о том, что указанный документ не подтверждает факт уплаты ответчиком денежных средств в кассу истца.

Доводы апеллянта о том, что факт внесения денежных средств подтвержден протоколом внеочередного общего собрания участников ООО "Антарес" от 19.11.2012, отклоняются апелляционной коллегией, поскольку в нем указано о внесении ООО "Капиталъ" вклада в уставный капитал ООО "Антарес" путем перечисления на расчетный счет ООО "Антарес".

Вместе с тем согласно представленным сведениям об открытых (закрытых) счетах ООО "Антарес" в кредитных организациях, выпискам по счету ООО "Антарес" за период с 26.10.2012 по 26.12.2012, выданным Санкт-Петербургским филиалом открытого акционерного общества "Альфа-Банк", поступление денежных средств от ООО "Капиталъ" в размере 10 000 руб. в счет оплаты доли не производилось. Счет, открытый ООО "Антарес" в филиале N 5 акционерного коммерческого банка "Московский областной банк" (открытое акционерное общество), не использовался, поскольку с даты открытия (31.01.2013) по дату закрытия счета (23.08.2013) движение денежных средств по нему не осуществлялось. Расчетный счет в открытом акционерном обществе "МИНБ" открыт ООО "Антарес" лишь 18.11.2013 и денежные средства от ООО "Капиталъ" в счет оплаты доли не могли быть на него перечислены.

Кроме того, в кассовой книге ООО "Антарес" за 2012 год отсутствуют сведения об операции по получению от ООО "Капиталъ" суммы 10 000 руб.

Доводы апеллянта о том, что вышеуказанные документы приняты судом неправомерно, поскольку ответчик не был с ними ознакомлен, отклоняются судом апелляционной инстанции.

Из материалов дела следует, что представление истцом данных документов обусловлено требованиями суда, изложенными в определениях об отложении судебного разбирательства от 06.02.2014, от 25.02.2014. При этом представитель ответчика присутствовал во всех судебных заседаниях, в том числе 13.03.2014, на котором обозревались подлинники кассовой книги и кассовых отчетов ООО "Антарес" за 2012 год. Из протокола судебного заседания также следует, что представитель ответчика ознакомился с документами, представленными в материалы дела представителем истцов (т. 2, л. 99).

Ходатайств о перерыве либо отложении судебного разбирательства в связи с необходимостью дополнительного ознакомления с представленными доказательствами от ООО "Капиталъ" не поступало.

При изложенных обстоятельствах суд пришел к обоснованному выводу о том, что сумма 10 000 руб. от ООО "Капиталъ" в счет оплаты вклада в уставный капитал ООО "Антарес" не поступала ни на расчетный счет, ни в кассу ООО "Антарес".

Поскольку ООО "Капиталъ" в течение шести месяцев со дня принятия общим собранием участников ООО "Антарес" спорных решений не внесло вклад, на основании пункта 2.2. статьи 19 Закона N 14-ФЗ увеличение уставного капитала ООО "Антарес" признано судом несостоявшимся.

Государственная регистрация изменений в ЕГРЮЛ в сведения об ООО "Антарес" относительно размера уставного капитала и состава участников не может служить основанием для отказа в признании увеличения уставного капитала несостоявшимся в случае несоблюдения его участниками установленной Законом N 14-ФЗ процедуры увеличения уставного капитала ( постановление Президиума Высшего Арбитражного Суда Российской Федерации от 22.09.2009 N 7154/09).

Доводы апеллянта о неправомерном принятии судом уточнения исковых требований отклоняются судом апелляционной инстанции.

В соответствии с частью 1 статьи 49 АПК РФ истец вправе при рассмотрении дела в арбитражном суде первой инстанции до принятия судебного акта, которым заканчивается рассмотрение дела по существу, изменить основание или предмет иска, увеличить или уменьшить размер исковых требований.

Согласно абзацу четвертому пункта 3 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 31.10.1996 N 13 "О применении Арбитражного процессуального кодекса Российской Федерации при рассмотрении дел в суде первой инстанции" одновременное изменение предмета и основания иска АПК РФ не допускается.

Предметом иска является материально-правовое требование истца к ответчику о взыскании определенных сумм, совершении определенных действий, воздержании от них, признании наличия или отсутствия правоотношения, изменения или прекращения его. Изменение предмета иска - это изменение материально-правового требования истца к ответчику.

Под основанием иска понимаются фактические обстоятельства, из которых вытекает право требования истца и на которых истец их основывает. На такое понимание основания иска указано в пункте 5 части 2 статьи 125 АПК РФ, а также в абзаце втором пункта 3 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 31.10.1996 N 13 "О применении Арбитражного процессуального кодекса Российской Федерации при рассмотрении дел в суде первой инстанции", согласно которому под изменением основания иска подразумевается изменение обстоятельств, на которых истец основывает свое требование к ответчику.

В рассматриваемом случае истцами при уточнении требований изменен предмет иска, при этом основание иска осталось неизменным - невнесение ответчиком денежных средств в счет оплаты доли в уставном капитале.

С учетом вышеуказанных обстоятельств апелляционная инстанция считает, что выводы суда соответствуют имеющимся в деле доказательствам, нормы материального права применены правильно, нарушений норм процессуального права при рассмотрении дела не допущено. Поскольку оснований для отмены или изменения обжалуемого судебного акта не имеется, апелляционная жалоба ООО "Капиталъ" удовлетворению не подлежит.

Руководствуясь статьями 268. 269. 271 Арбитражного процессуального кодекса Российской Федерации, Четырнадцатый арбитражный апелляционный суд

решение Арбитражного суда Архангельской области от 17 марта 2014 года по делу N А05-13791/2013 оставить без изменения, апелляционную жалобу общества с ограниченной ответственностью "Капиталъ" - без удовлетворения.

Постановление может быть обжаловано в Федеральный арбитражный суд Северо-Западного округа в течение двух месяцев со дня принятия.

15 май 2015 Размер уставного капитала общества составляет 100 000 руб. в кассу организации нужно составить приходный кассовый ордер по. А можно ли увеличить свою долю за счет нераспределенной прибыли в кассу фирмы обязательно оформляется приходным кассовым ордером. Внесение учредителем своего вклада в уставный капитал фирмы Этот документ состоит из трех элементов: объявления, квитанции и приходного ордера. Главная Организация страхового дела Организация страхового дела. 20 фев 2015 Увеличение уставного капитала ООО за счет имущества общества. приходный кассовый ордер о внесении вклада в кассу общества.

Название: Учёт движения денежных средств Раздел: Рефераты по бухгалтерскому учету и аудиту. Перечень документов для регистрации увеличения уставного капитала ООО: капитала, также можно приложить копии приходных кассовых ордеров. По этой причине в данной ситуации стоит увеличить уставный капитал до 10 При этом оформляется приходный кассовый ордер по форме №КО-1. Увеличить уставный капитал ООО можно за счет имущества самого нового участника: приходный кассовый ордер, квитанция, платежное поручение. Название: Учет и система внутреннего контроля движения денежных средств в организации. Слово «сувенир» у многих вызывает ассоциацию с небольшим подарком, преподнесенным. 27 янв 2012 Ввод начальных остатков, учет уставного капитала. A 2, Поступление вкладов в кассу в рублях, 50, 75, Приходный кассовый ордер (ф. №КО-1) 1, Увеличение уставного капитала за счет собственных средств. Подробно про приходный кассовый ордер по форме КО-1. Скачать и бесплатно Внесение денег от учредителей в уставной капитал. Скачать образец. Отчет по практике. ВВЕДЕНИЕ. Преддипломная практика является заключительным этапом. Светлана Юрьевна Фирстова Бухгалтерский учет в медицине Глава 1. Общий порядок ведения. Организация и порядок учета кассовых операций. 2011. СОДЕРЖАНИЕ. Введение. 1. Теоретические.

Оформление приходного кассового ордера: заполнение и примеры займов, возмещение ущерба;; взносы от учредителей в уставный капитал. Бухучет тест 1. Бухгалтерский учет Тест Содержание и функции бухгалтерского учета1. Вопрос: 1С 8.3 БП не показывает проводки по документу. Выдает ошибку "Общая команда. Название: Учет в банках Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: учебное. Вопрос: 1С 8.3 БП не показывает проводки по документу. Выдает ошибку Общая команда. 17 сен 2015 Уставный капитал АО состоит из определенного количества акций разного Размер уставного капитала, количество и номинальная стоимость Приходный кассовый ордер; выписка банка по расчетному счету. 23 авг 2012 Заполнение приходного кассового ордера Формы и образцы Проще говоря: в графе "основание" - вклад в уставный капитал. В графе.

Книга представляет собой уникальную подборку актуализированной информации.

Ниже идут подписи и расшифровки подписей управляющего организации и головного бухгалтера. Скачать бланк расходного кассового ордера.  Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется вероятным - конкретно после ее окончания. Нумерация кассовых документов сквозная и единая на 1 календарный год.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется вероятным - конкретно после ее окончания. Нумерация кассовых документов сквозная и единая на 1 календарный год.

Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Приложения к рко погашаются кассиром надписью оплачено либо штампом с проставлением даты на их. В реальный альбом включены унифицированные формы первичной учетной документации по учету кассовых операций. Выписанный приходныйордер регится в журнальчике регистрации приходныхирасходныхкассовых документов (форма ко-3), и подшивается к отчету кассира (отрывной лист кассовой книжки).

Если налог на добавленную цена не предусмотрен, ставится прочерк либо делается запись без ндс. В поле номер документа указывается порядковый номер пко (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала. Умный бланк объявления на взнос наличными. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года. Ячейка код мотивированного предназначения предназначена только для некоммерческих компаний, у которых финансирование наличными поступает как целевое. Скачать бланк приходного кассового ордера формат.

Скачать бланк приходный кассовый ордерN 241 об утверждении форм первичной учетной документации для компаний и организаций в части форм первичной учетной документации по учету кассовых операций и результатов инвентаризации.  Такое и правда практикуется, но это является нарушением правил наполнения кассовых документов. Ячейка в том числе должна содержать ставку налога на добавленную цена и его сумму, обозначенную цифрой, либо обметку об освобождении от ндс.

Такое и правда практикуется, но это является нарушением правил наполнения кассовых документов. Ячейка в том числе должна содержать ставку налога на добавленную цена и его сумму, обозначенную цифрой, либо обметку об освобождении от ндс.  Формы кассовых документов являются унифицированными и неотклонимы к наполнению всеми юридическими лицами и ип, имеющими в обороте валютную наличность. при этом приходники расходник можно скачать безвозмездно.Расходный кассовый ордер регится в журнальчике регистрации расходных и приходных.Оформление приходного кассового ордера данный документ выписывается. Приходныйирасходныйкассовыйордер, правила наполнения и эталоны. Квитанция к пко подписывается основным бухгалтером и кассиром, заверяется печатью кассира и выдается на руки лицу, сдавшему средства, при этом сам ордер остается в кассе.

Формы кассовых документов являются унифицированными и неотклонимы к наполнению всеми юридическими лицами и ип, имеющими в обороте валютную наличность. при этом приходники расходник можно скачать безвозмездно.Расходный кассовый ордер регится в журнальчике регистрации расходных и приходных.Оформление приходного кассового ордера данный документ выписывается. Приходныйирасходныйкассовыйордер, правила наполнения и эталоны. Квитанция к пко подписывается основным бухгалтером и кассиром, заверяется печатью кассира и выдается на руки лицу, сдавшему средства, при этом сам ордер остается в кассе.