Категория: Бланки/Образцы

С несправедливыми действиями представителей налоговой инспекции сталкивался, наверное, каждый бухгалтер. Сегодня мы расскажем, как правильно составить жалобу на решения, действия (бездействие) нерадивых налоговиков. А также о том, куда в зависимости от обстоятельств надо подать жалобу.

Вводная информацияКогда речь заходит о правилах обжалования действий и решений налоговых органов (а именно так официально называется данная процедура) нужно различать две сферы обжалования. В первую попадают не связанные с результатами налоговых проверок (как выездных, так и камеральных) жалобы на действия или бездействие инспекторов, а также изданные ими документы (требования, запросы, инкассо, отказ в возврате излишне уплаченного налога и т.п.). Вторую группу составят решения, изданные по итогам проверки. Это может быть как решение о штрафе, так и о взыскании сумм налогов, пеней без привлечения к ответственности.

Теперь поговорим о каждой из сфер в отдельности.

Если налоговый инспектор «обидел» бухгалтера вне рамок налоговой проверки (например, потребовал документы, требовать которые не имеет права или не ответил на заявление организации о зачете), то добиться справедливости можно двумя равнозначными путями.

Во-первых, можно подать мотивированную жалобу вышестоящему начальству. Причем жаловаться можно непосредственно руководителю ИФНС, в Управление по субъекту или сразу в ФНС — выбор остается за бухгалтером (ст. 138 НК РФ). Более того, законодательство не запрещает направить сразу несколько жалоб: например, непосредственному руководителю и в УФНС. Или в УФНС и ФНС.

В жалобе нужно четко и конкретно изложить факты. То есть указать на действия (бездействие), которые допустил инспектор; нормы Налогового кодекса или других актов, которые при этом были нарушены; последствия, к которым привело данное нарушение. Затем нужно привести свое требование — отменить решение инспекции, применить меры дисциплинарного воздействия и т.п. К жалобе можно приложить копии документов, подтверждающих правоту организации, а если обжалуется официальный документ, выпущенный инспекцией (например, требование), то обязательно нужно приложить и копию этого документа.

Жалобу подписывает руководитель или уполномоченное им лицо (в этом случае нужно приложить копию доверенности, если у инспекции ее еще нет, либо указать на то, что доверенность у инспекции имеется). Наконец, нужно составить два экземпляра описи документов, входящих в «жалобный» пакет.

Теперь жалобу можно либо принести лично и сдать в экспедицию, получив штампик о приеме на втором экземпляре описи, либо направить по почте с описью вложения и уведомлением о вручении.

Во-вторых, можно жаловаться сразу в суд. Этот путь предпочтителен в тех случаях, когда действия (бездействие) или решения инспекции затрагивают финансовые интересы организации. Например, выставлено инкассо на счет, или отказано в зачете/возврате налога. В этих ситуациях, как показывает практика, надеяться на восстановление справедливости вышестоящим начальством не стоит. Подача такой жалобы лишь затянет процесс.

Опять же, как показывает практика, подготовку заявления в суд лучше доверить юристу, поскольку ошибки, допущенные при этом могут либо затянуть процесс (если суд вернет заявление или оставит его без движения), либо стать причиной проигрыша дела. Поэтому организации, где нет своих специалистов-«арбитражников», лучше не скупиться и потратиться хотя бы на одну консультацию у адвокатов. Заметим, что этим траты не ограничатся — обращение в суд, в отличие от обжалования в вышестоящий орган, облагается государственной пошлиной.

Обжалование результатов проверкиТеперь поговорим о том, как обжаловать результаты проверки. Тут у бухгалтера гораздо меньше вариантов поведения. Первое, что нужно учитывать — обратиться в суд можно только после того, как была направлена жалоба вышестоящему руководству. Это правило действует с 2009 года, благодаря поправкам, внесенным в ст. 101.2 НК РФ.

При этом жаловаться вышестоящему руководству можно по-разному. Налоговый кодекс позволяет направить жалобу как на еще не вступившее в силу решение инспекции, так и на уже действующий документ. В первом случае речь идет об апелляционном обжаловании, а во втором — просто о жалобе. Давайте посмотрим, в чем разница между этими процедурами и какая из них выгоднее.

Апелляционная жалоба, как уже говорилось, подается в отношении еще не вступившего в силу решения о привлечении (об отказе в привлечении) к налоговой ответственности, выносящегося по результатам проверки. Срок, отведенный для подачи такой жалобы весьма короткий — всего 10 рабочих дней с даты вручения решения налогоплательщику или его представителю (п. 9 ст. 101, п. 2 ст. 139 НК РФ). Но положительной стороной такого «ускорения» является то, что решение не вступит в силу вплоть до его утверждения вышестоящим органом. А на это НК РФ отводит инспекции целый месяц (п. 3 ст. 140 НК РФ). Таким образом, подача апелляционной жалобы позволяет оттянуть вступление решения в силу. И это не единственный плюс апелляции.

Дело в том, что обжалование решения, не вступившего в силу, НК РФ признает полноценным досудебным обжалованием. А значит, если вышестоящий налоговый орган оставит решение инспекции в силе, организация сможет сразу же обратиться в суд. Это особенно важно, если речь идет о возможности списания средств со счетов налогоплательщика — суды гораздо чаще применяют обеспечительные меры по запрету списания денег со счетов, нежели налоговые органы.

Что касается процедуры подачи жалобы, то она передается через инспекцию, вынесшую решение (п. 3 ст. 139 НК РФ), поэтому направлять пакет документов непосредственно в УФНС не нужно.

Жалоба относительно вступившего в силу решения налогового органа, которое не было обжаловано в апелляционном порядке, подается в течение одного года с момента вынесения обжалуемого решения (п. 2 ст. 139 НК РФ). Однако срок этот «обманный». Дело в том, что, устанавливая его, законодатели никак не соотнесли этот срок со временем, которое отводит на судебное обжалование решений налоговых органов Арбитражный процессуальный кодекс. А в нем черным по белому написано: заявление в суд можно подать в течение трех месяцев со дня, когда организации стало известно о нарушении ее прав (п. 4 ст. 198 АПК РФ). Не нужно быть семи пядей во лбу, чтобы понять, что о нарушении своих прав организация узнает в тот момент, когда вступает в силу полученное ей решение налогового органа.

Таким образом, выходит, что, если держать в уме возможность дальнейшего обжалования вступившего в силу решения инспекции в суде, то подавать жалобу в вышестоящий налоговый орган нужно не позже, чем через месяц после вступления его в силу. Дело в том, что НК РФ отводит инспекторам на рассмотрение жалобы один месяц, но, если речь идет о жалобе на вступившее в силу решение, то этот срок может быть увеличен на 15 рабочих дней для получения от нижестоящей инспекции необходимых документов (п. 3 ст. 140 НК РФ). Вот и выходит, что у инспекции есть почти два месяца для законной проверки доводов, изложенных в жалобе, а отведенный Налоговым кодексом налогоплательщику на составление жалобы год сжимается до одного месяца. Так что затягивать с обжалованием решения, уже вступившего в силу, тоже не стоит. Обратите внимание, что в этом случае жалобу надо направлять непосредственно в УФНС, а не в инспекцию, принявшую решение.

ПримечаниеСитуации, связанные с обжалованием решений об отказе в возмещении НДС, мы рассмотрим в следующей статье.

Четко обозначенных стандартов для заявления не предусмотрено, но при его составлении необходимо сохранять определенную структуру:

Следует усвоить, что правильно написанное заявление с личной подписью лица, которое его составило, считают официальным документом, имеющим юридическую силу. Заполняя этот документ, непременно стоит учитывать сроки его подачи, особенно если имеют место регулярные операции с бумагами.

Заявление в налоговую – важное делоСоставление письменного обращения в любые государственные органы всегда лучше доверить профессионалам. Ведь только они, будучи грамотными и «подкованными» в подобных вопросах, смогут составить грамотное письмо с соблюдением всех норм и правил, а также с учетом различных законодательных нюансов. Юристы на нашем сайте всегда смогут оказать содействие и помощь в составлении заявления в налоговую инспекцию. Правильно составленное заявление поможет быстро решить возникшую проблему.

Возможные сложности при самостоятельной подготовке:

Неверно определили адресата

и не туда отправили =

потеря времени

Неточное соответствие актуальной

законодательной базе =

потеря времени

Обращение может остаться без

рассмотрения или возвращено =

потеря времени

ПОЛОЖЕНИЕ ОБ ИСПОЛЬЗОВАНИИ ПОЛЬЗОВАТЕЛЕМ ПРАВОВОГО ПОРТАЛА WWW.ORGANAVT.COM

Перед началом установки, копирования либо иного использования сайта правового портала «Органавт» (www.organavt.com ), внимательно ознакомьтесь с условиями его использования, содержащимися в настоящем Положении. Регистрация на сайте и публикация вашего вопроса либо заявки, означает надлежащее заключение настоящего Положения и Ваше полное согласие со всеми его условиями. Если Вы не согласны безоговорочно принять условия настоящего Положения, Вы не имеете права регистрировать на данном сайте и использовать его функции, а также утрачиваете право на предъявление претензий относительно содержимого сайта, за исключением случаев нарушения ваших авторских прав.

Настоящее Положения заключается с конечным пользователем (далее - Положение) и является юридически обязательным Положением, заключаемым между Администрацией Портала и Вами, Пользователем сайта www.organavt.com.

1.1. Вы, Пользователь – зарегистрированный на Сайте посетитель, принявший условия настоящего Положения.

1.2. Администрация Портала – представители юридического лица, правообладателя материалов сайта.

1.3. Сотрудники Администрации Портала – привлеченные для выполнения задач Администрацией Портала, физические лица.

1.4. Сайт – Совокупность информации, текстов, графических элементов, дизайна, изображений, фото и видеоматериалов, и иных результатов интеллектуальной деятельности, а также программ для ЭВМ, содержащихся в информационной системе, обеспечивающей доступность такой информации в сети Интернет по сетевому адресу www.organavt.com

1.5. Заявка – созданное пользователем обращение к разрешаемое Администрацией Портала и сотрудниками портала.

1.6. Тематика сайта – правовая поддержка населения, осуществление консалтинговых услуг и подготовка документации.

1.7. Условия оплаты – по факту осуществления первичного опроса Пользователя относительно созданного им Вопроса/Заявки,

1. ПРЕДМЕТ ПОЛОЖЕНИЯ

1.1. Пользователь посредством создания Заявки поручает, а сотрудники Администрация Портала (далее в тексте - Сотрудники) собственными силами и посредством привлечения третьих лиц, предоставляют соответствующие тематике сайта услуги, которые Пользователь в свою очередь обязуется оплатить, на согласованных в настоящем Положении Условиях оплаты.

1.2. По желанию Пользователя, выраженному в письменной форме (в том числе с использованием электронной почты), и с согласия Администрации портала (далее в тексте - Администрация), в дополнение к оказанным в соответствии с п. 1.1. настоящего Положения, возможно оказание иных аналогичных услуг либо оказание посреднических услуг с целью содействия Пользователю в разрешении описанной им в тексте Заявки, ситуации.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Администрация портала в рамках настоящего Положения обязуется:

2.1.1. Проинформировать посредством внутренних сервисов Сайта, Пользователя относительно возможности выполнения, запрошенных Заявкой Пользователя действий и стоимость оказания услуг, соответствующих тематике сайта в отношении данных действий, в соответствии с условиями настоящего Положения и в сроки, предусмотренные настоящим Положением.

2.1.2. Администрации портала, а также сотрудники Администрации портала оставляют за собой право не давать ответы, носящие характер прямой рекомендации, если есть сомнения в однозначности трактовки отдельных законодательных положений, а также если законодательно вопрос, поставленный Пользователем, не урегулирован. В этих случаях на основании своего опыта Сотрудник высказывает лишь свое мнение по поводу неурегулированных вопросов, что не является прямой рекомендацией Пользователю действовать тем или иным образом, а определяет лишь точку зрения Сотрудника по данной проблеме.

2.2. Сотрудник и Администрация имеют право:

2.2.1. Запрашивать у Пользователя имеющуюся в его распоряжении необходимую для предоставления ответа документацию и дополнительные сведения, касающиеся Задания Пользователя.

2.2.2. Администрация вправе определять состав сотрудников, осуществляющих консультирование, и по своему усмотрению распределяет между членами этой группы осуществления работ по Заявке Пользователя.

2.2.3. В случае необходимости привлекать к участию в оказании услуг специалистов, не состоящих в штате Администрации, которые в случае выполнения ими заданий Администрации, последние считаются сотрудниками Администрации.

2.3. Пользователь обязуется:

2.3.1. Создать условия, необходимые для оказания ему консультационных услуг, в т.ч.

2.3.1.1. Своевременно предоставлять Сотруднику информацию и документы, необходимые для оказания услуг.

2.3.1.2. Осуществить в срок все платежи по факту оказания услуг.

2.3.1.3. При регистрации на Сайте, необходимо указать свой действующий почтовый ящик, на него будет отправлено подтверждение регистрации. Факт регистрации на сайте Оператора означает полное и безоговорочное согласие и принятие условий настоящего Положения.

2.3.1.4. Также предоставлять при регистрации достоверные, полные и актуальные данные, следить за их актуализацией.

2.4. Пользователь имеет право:

2.4.1. По своему усмотрению обращаться/не обращаться к Администрации и ее сотрудникам за оказанием услуг, предусмотренных настоящим Положением и тематикой сайта.

3. СТОИМОСТЬ УСЛУГ И ПОРЯДОК РАСЧЕТОВ

3.1. Стоимость услуг по каждой отдельной Заявке Пользователя определяется на основании индивидуального анализа ее Сотрудником и предоставляется Пользователю до начала оказания платных услуг.

3.2. В случае изменения количества услуг, стоимость может быть изменена по соглашению сторон, выраженному в том числе путем устного или письменного согласия.

3.3. Пользователь получает конечный результат оказания услуги по факту ее оплаты, осуществив последнюю посредством интегрированной в www.organavt.com платежной системы. По факту поступления денежных средств на счет Администрации, услуга считается оплаченной и затребованные Пользователем действия, совершаются в течении 48 часов с момента оплаты.

4. СРОКИ, ПОРЯДОК СДАЧИ И ПРИЕМКИ РЕЗУЛЬТАТА УСЛУГ

4.1. При завершении оказания услуг, Сотрудник представляет Пользователю информацию и результат оказания услуг.

4.2. Все изменения объемов оказания услуг, влекущие за собой изменение стоимости услуг, оформляются в виде Дополнительного соглашения к настоящему Положению.

4.3. Общий срок оказания услуг по настоящему Положению составляет 48 (сорок восемь) часов с момента (даты) поступления денежных средств на расчетный счет Администрации в соответствии с разделом 3 настоящего Положения.

4.4. В случае непредставления Пользователем мотивированного отказа в течение 3 (трех) рабочих дней, услуги считаются выполненными надлежащим образом.

5.1. Стороны обязуются предпринимать все необходимые меры для защиты коммерческой тайны друг друга. Администрация не вправе раскрывать полученную от Пользователя информацию, за исключением случаев, установленных законом.

6. ОТВЕТСТВЕННОСТЬ СТОРОН

6.1. Администрация за неисполнение обязательств, предусмотренных Положением, несет ответственность перед Пользователем в пределах стоимости оказанных услуг, которые повлекли за собой причинение Пользователем убытков, и при наличии вины.

6.2. Предоставление Пользователем недостоверных и заранее ложных сведений при оказании услуг, исключает ответственность Администрации и сотрудников, в ненадлежащем качестве оказанных услуг.

7. РАССМОТРЕНИЕ СПОРОВ

7.1. Все споры, связанные с заключением, толкованием, исполнением и расторжением Положения, будут разрешаться Сторонами путем переговоров.

7.2. В случае не достижения Соглашения в ходе переговоров, указанных в п. 7.1 Положения, заинтересованная Сторона направляет претензию в письменной форме, подписанную уполномоченным лицом. Претензия должна быть направлена с использованием средств связи, обеспечивающих фиксирование ее отправления (заказной почтой, электронной почтой и т.д.) и получения, либо вручена другой Стороне под расписку.

7.3. К претензии должны быть приложены документы, обосновывающие предъявленные заинтересованной Стороной требования (в случае их отсутствия у другой Стороны), и документы, подтверждающие полномочия лица, подписавшего претензию. Указанные документы представляются в форме надлежащим образом заверенных копий. Претензия, направленная без документов, подтверждающих полномочия лица, ее подписавшего, считается непредъявленной и рассмотрению не подлежит.

7.4. Сторона, которой направлена претензия, обязана рассмотреть полученную претензию и о результатах уведомить в письменной форме заинтересованную Сторону в течение 20 (двадцати) рабочих дней со дня получения претензии.

7.5. В случае не урегулирования разногласий в претензионном порядке, а также в случае неполучения ответа на претензию в течение срока, указанного в п. 7.4 Положения, спор подлежит разрешению в судебном порядке в соответствии с действующим законодательством Российской Федерации.

8. ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ (ФОРС-МАЖОР)

8.1. Стороны не несут ответственности за неисполнение или ненадлежащее исполнение обязательств по настоящему Положению, если докажут влияние обстоятельств непреодолимой силы: наводнение, землетрясение, военные действия, при этом срок выполнения взятых на себя обязательств продлевается на время действия указанных обстоятельств.

8.2. Сторона, которая не в состоянии выполнить свои обязательства, информирует другую Сторону о начале действия вышеуказанных обстоятельств в срок четырнадцать дней.

8.3. Если форс-мажорные обстоятельства продолжаются более шести месяцев, настоящий Положение автоматически прекращается.

9.1. Стороны обязуются предпринимать все необходимые меры для защиты коммерческой тайны друг друга. Администрация не вправе раскрывать полученную от Пользователя информацию, за исключением случаев, установленных законом.

10. ЗАЩИТА ПЕРСОНАЛЬНЫХ ДАННЫХ

10.1. К персональным данным по смыслу настоящего Положения относятся: ФИО, пол, дата рождения, семейное положение, фотография, уровень образования, опыт работы, телефон, e-mail, Skype, ICQ, а также любая информация, относящаяся к прямо или косвенно к субъекту персональных данных в соответствии с Федеральным законом от 27.07.2006 N 152-ФЗ «О персональных данных». которую Пользователь указывает о себе самостоятельно.

10.2. Согласие на размещение персональных данных может быть дано в любой форме, в том числе письменной форме, по электронной почте, принадлежащей Пользователю, либо путем совершения конклюдентных действий на Сайте.

10.3. Отсутствие каких-либо претензий или возражений в течение 10-ти дней с момента уведомления Пользователя о факте размещения его персональных данных на Сайте и предоставления ему текста настоящего Положения, либо его прямое согласие на такое размещение, выраженное в переписке, осуществляемой с Администрацией и/или Сотрудниками, свидетельствует о принятии условий настоящего Положения в части защиты персональных данных.

10.4. Целями и задачами размещения персональных данных являются: создание условий для идентификации Пользователей, сбор основных сведений о них, а также организация сетевого пространства для обеспечения возможного заключения сделок, обмена информацией, опытом.

10.5. Сайт и его Администрация вправе получать прибыль в результате размещения персональных данных Пользователей.

10.6. Организатор обязан незамедлительно сообщить об утрате персональных данных Пользователя.

10.7. Персональные данные, размещенные на Сайте, могут быть доступны неопределенном кругу лиц (физических и юридических), посещающих сайт.

10.8. Персональные данные, указанные Пользователем при регистрации на Сайте, могут быть доступны любым сотрудникам Администрации, а также иным лицам, которые в силу возложенных на них обязанностей должны обрабатывать персональные данные.

10.9. Каждый Пользователь вправе требовать удаления его персональных данных с сайта Оператора.

10.11. Оператор обязуется удалить персональные данные в течение 3 рабочих дней с момента получения соответствующего требования от Пользователя.

10.11. Хранение персональных данных осуществляется в виде электронных баз данных.

11. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

11.1. Настоящий Положение вступает в силу с момента регистрации Пользователя и действует вплоть до сообщения одной из сторон настоящего Положения, об отказе в его дальнейшем исполнении.

11.2. Изменения условий настоящего Положения оформляются в виде дополнительных Соглашений.

11.3. Недействительность части настоящего Положения не влечет недействительности прочих его частей.

11.4. В остальном, что не предусмотрено настоящим Положением, Стороны руководствуются действующим законодательством Российской Федерации.

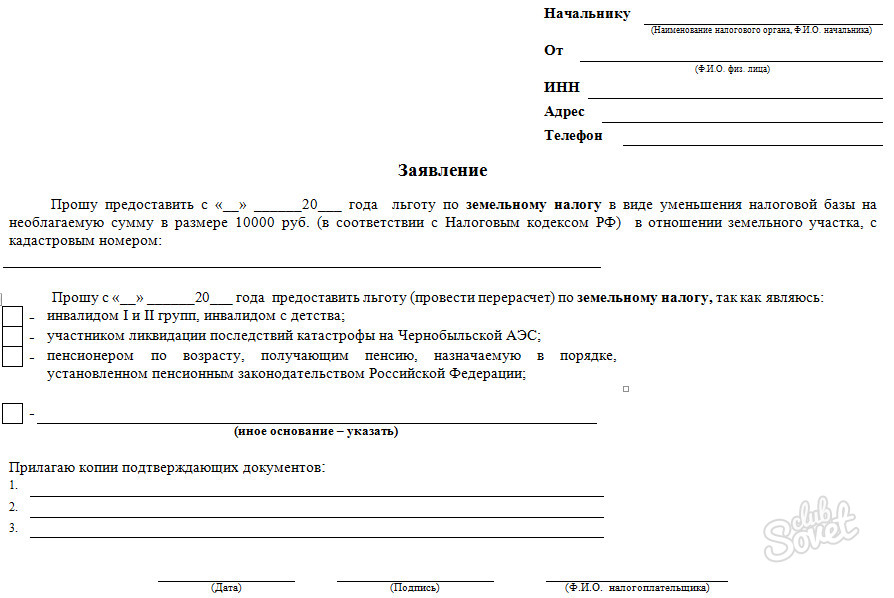

На основании налоговых уведомлений уплачиваются транспортный налог, земельный налог, налог на имущество физических лиц.

На основании налоговых уведомлений уплачиваются транспортный налог, земельный налог, налог на имущество физических лиц.

Если налоговый орган неверно рассчитал налог и завысил его сумму к уплате в налоговом уведомлении, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Заполните заявление об ошибках в налоговом уведомлении.

Если в налоговом уведомлении вы обнаружили ошибки или недостоверные сведения, которые завышают сумму налога, сообщите об этом письменно в налоговую инспекцию. Для этого заполните заявление о наличии в налоговом уведомлении недостоверной информации. Форма заявления должна быть приложена к налоговому уведомлению, которое вам направила налоговая инспекция. В заявлении отражается номер налогового уведомления, адрес инспекции, в которую вы собираетесь направить заполненное заявление, ваши Ф.И.О. и ИНН.

Если форма заявления не прислана с налоговым уведомлением, заявление вы можете составить в произвольном виде, указав в нем обнаруженные ошибки.

К заявлению приложите копии документов, которые подтверждают правильные данные, например копию свидетельства о праве собственности на недвижимость.

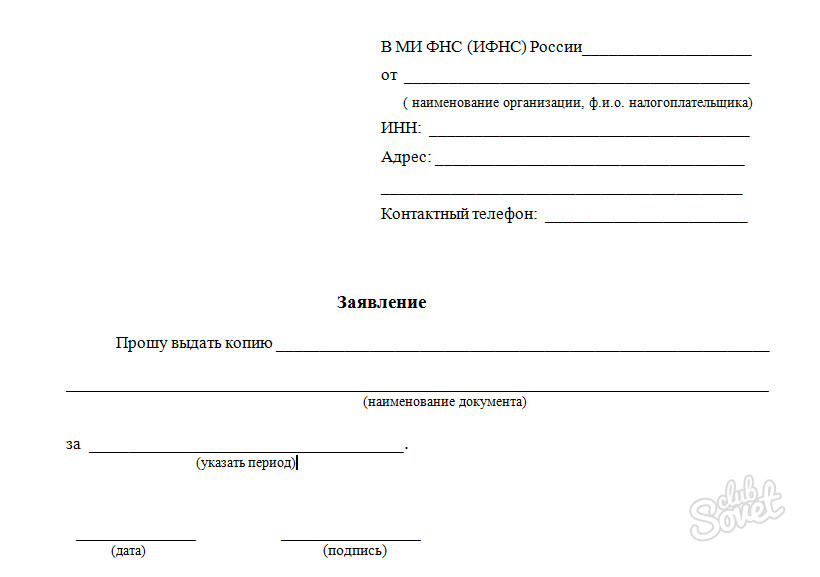

Шаг 2. Направьте заявление в налоговую инспекцию.

Заполненное заявление можно лично сдать в налоговую инспекцию, направить по почте или в электронном виде через личный кабинет налогоплательщика на сайте www.nalog.ru .

Если вы сдаете заявление лично в налоговую инспекцию, подготовьте его в двух экземплярах. На втором экземпляре инспекция поставит отметку о принятии с указанием даты приема и вернет его вам.

Отправить заявление по почте лучше почтовым отправлением с описью вложения - в этом случае у вас будет доказательство даты отправки заявления и конкретных документов.

Шаг 3. Дождитесь нового налогового уведомления с верными данными.

После получения заявления об ошибках в уведомлении налоговый орган должен самостоятельно выяснить причину ошибки, пересчитать налог и направить вам новое налоговое уведомление. При этом в графе "Исчисленная сумма налога" будет отражена правильная сумма налога, в графе "Сумма налога, исчисленная ранее" - ошибочная сумма, указанная в первоначальном уведомлении.

Шаг 4. При наличии переплаты по налогу подайте в инспекцию заявление о возврате или зачете излишне уплаченной суммы налога.

Если на момент получения правильного уведомления вы уже уплатили налог в бюджет в большей сумме, чем полагается, переплату можно вернуть или зачесть в счет предстоящих платежей (п. 1 ст. 78 НК РФ).

Зачесть переплату, например, по налогу на имущество физических лиц можно в счет будущих платежей по налогу на имущество физических лиц или по земельному налогу (ст. 15. п. 1 ст. 78 НК РФ).

Для зачета или возврата переплаты подайте в налоговую инспекцию заявление в письменной форме. Его можно представить лично или направить по почте. Заявление можно подать в течение трех лет со дня уплаты налога (п. 7 ст. 78 НК РФ).

К заявлению приложите копии платежного документа и уведомления с перерасчетом налога.

Шаг 5. Дождитесь возврата (зачета) переплаты по налогу.

Решение о зачете, как и решение о возврате, инспекция должна принять в течение 10 дней со дня получения вашего заявления (п. п. 4. 8 ст. 78 НК РФ). Вернуть налог обязаны не позднее одного месяца с этой же даты. В случае нарушения срока возврата инспекция должна будет уплатить проценты за каждый день просрочки, которые начисляются на сумму переплаты исходя из ставки рефинансирования Банка России, действовавшей в это время (п. п. 6. 10 ст. 78 НК РФ).

Если у вас есть недоимка по местным налогам (в частности, по земельному налогу), долг по пеням и штрафам по этим налогам, инспекция сначала проведет зачет переплаты для погашения задолженности, а остаток суммы вернет вам (п. п. 5. 6 ст. 78 НК РФ).

Инспекция обязана сообщить вам о принятом решении о возврате (зачете) переплаты или об отказе в его осуществлении в течение пяти рабочих дней со дня принятия решения (п. 9 ст. 78 НК РФ).

Ситуация: Что делать, если налоговый орган неправильно рассчитал налог? ("Электронный журнал "Азбука права", 2016) <КонсультантПлюс>

Ситуация: Как рассчитывается земельный налог для физических лиц? ("Электронный журнал "Азбука права", 2016) <КонсультантПлюс>

Ситуация: Как рассчитывается транспортный налог для физических лиц? ("Электронный журнал "Азбука права", 2016) <КонсультантПлюс>

© 1994—2016 Компания права «Респект» > КонсультантПлюс в Уфе