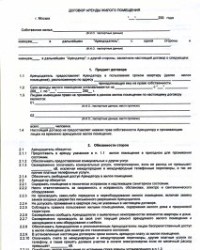

���������: ������/�������

"__"_________ ____ �.

��. ________________, �������: ����� _____ N ____, ����� "___"_________ ___ �. ________________, ��� �������������: ______, ���������__ �� ������: ________________, �������___ � ���������� "������������", � ����� �������, � ________________, �������___ � ���������� "���������", � ���� ________________, ���������___ �� ��������� ________________, � ������ �������, ��������� ��������� ������� � �������������:

1. ������� ��������1.1. ������������ ��������� ������������ �� ��������� �������� � ����������� (�������: �� ��������� �����������) ���������� ������ ����, ��������� � ���������� "���������".

1.2. ��������� ��������������� ��� �������� ������� ����.

1.3. �������������� ���������:

- ������� ���: ________________________________________________;

- ����� �����: ________________________________________________;

- ������: ______________ ��;

- ������: ______________ ��;

- �������: _____________ ��;

- ���: _________________ �� <*>.

1.4. ��������� ����������� ������������ �� ��������� ______________ �� "__"________ ___ �.

2. ����������� ������2.1. ������������ ������:

2.1.1. �������� ���������� ��������� � ���������, ���������� �������� ��������, � ������� ___ ���� � ������� ���������� ���������� �������� �� ���� ������-�������� (���������� N __, ���������� ������������ ������ ���������� ��������), ������������� � ���� ����������� � ������������ ���������� ������� ��������������� ��������������� ������.

2.1.2. ��������� ���������������� ������ � ����� �������� ������������ ������������� ���������.

2.2. ��������� ������:

2.2.1. ������������ ��������� � ������������ � ��������� ���������� �������� � ��� �����������.

2.2.2. ������������ ��������� � ��������� ���������.

2.2.3. ����� �������, ��������� � ����������� � �������� ���������.

2.2.4. � ������������� ��������� ����� ������� �������� �����.

2.2.5. ���������� ��������� ������������ � ������� __________ ����� ����������� ���������� �������� �� ���� �������� (���������� N __, ���������� ������������ ������ ���������� ��������) � ��� ���������, � ����� ��� ���� ��������, � ������ ����������� ������.

3. �������3.1. �������� ����� �� ���������� �������� ���������� _____ (_________) ������.

3.2. ������ ������������ ����� ������������ �������� ������� � �������, ������������ �. 3.1 ��������, �� ��������� ���� ������������ ��� ������ ������������ �����, ������������ �. 3.1 ��������, �� ����� ���������� �� ������� 30-�� ����� ���������� ������ �������� ���������� ��������.

4. ��������������� ������4.1. ������� ����� ��������������� �� ������������ ��� ������������ ���������� ������� �������� � ������������ � ����������� ������������ ���������������� ���������� ���������.

4.2. �� ������ ���� ��������� ������� ����������� �������� ����� ������������ ������ ��������� �� ���������� ������ ���� � ������� � �� ��������, ��������������� ����������� ����������������� ���������� ���������.

4.3. �� ��������� �������������� ��������� � ������������� ��������� ���� ��������� ������ ����������� �� ������������ ������ ���� � ������� ___ �� ������ ���� ���������.

4.4. ������ ��������� �� ����������� ������� �� ���������� ������������ � ������.

5. ����-�����5.1. �� ���� �� ������ �� ����� ��������������� ����� ������ �������� �� ������������ ������������, ������������� ����������������, ���������� ������ ���� � ������� ������, ������� ������ ���������� ��� ��������, ������� ����������� ��� ����������� �����, ����������� ��������, ��������, �������, �������, �������������, ����������, ������ � ������ ��������� ��������.

5.2. �������, ������� �� ����� ��������� ������ �������������, ������ ��������� ������ ������� � ����������� � ��� ������� �� ���������� ������������ �� �������� � ���� ___________ � ������� ������������� ���� �������������.

5.3. ���������� �������� ���������� �������� � ����� ������� ������ ���� ���������� ����������� ������. ��� ������������ �������� ������� ������ ���������� � ��� ��� ������� ����� �������.

6. ������� ���������� ������6.1. ��� ����� ��� �����������, ����������� ����� ��������� �� ���������� �������� ��� � ����� � ���, ����������� ����� ����������� ����� ���������.

6.2. � ������ ������������� ���������� ����������� ����� ����������� ��� �������� ������������ � ���� � ������������� ������� �������.

7. ������� ��������� � ���������� ��������7.1. ����� ��������� � ���������� � ���������� �������� ����� ���� ������ � ��� ������, ���� ��� ��������� � ���������� ���� � ��������� ������ ���������.

8. �������������� ���������8.1. ��������� ������� �������� � ���� � ���� ��� ���������� ��������� � ��������� �� "___"__________ ____ �.

8.2. ��������� ������� ��������� � ���� �����������, ������� ���������� ����������� ����, �� ������ ���������� ��� ������ �� ������.

8.3. ������������� ������� ���������� �������� �������� ����������:

8.3.1. ��� ������-�������� ��������� (���������� N __).

8.3.2. ��� �������� ��������� (���������� N __).

9. ������ � ��������� ��������� ������

Передача имущества – процедура, которая должна быть оформлена в соответствии с определенными законодательными нормами. Причем процесс данный может быть осуществлен как физическими лицами, так и юридическими.

В соответствии с законодательными нормами требуется соответствующим образом отражать информацию по поводу различных хозяйственных операций в бухгалтерской отчетности.

Передача имущества – также относится к таким операциям. Именно этим обосновывается необходимость составления специального акта.

Помимо этого данный акт позволяет решить достаточно обширный перечень различных других задач. Акт приема-передачи имущества при правильном составлении позволит использовать его в суде, при разрешении различных спорных ситуаций.

На данный момент времени все хозяйственные операции обязательно должны подтверждаться составлением сопутствующих документов.

Именно таким и является акт приема-передачи имущества.� Также данный документ иногда обозначается как «передаточный акт ».

При этом он может составляться в случае если осуществляется подобная процедура в случае имущества следующих типов:

Существует достаточно большое количество самых разных ситуаций когда становится возможным использование данного акта. В некоторых же случаях без подобного документа попросту не обойтись.

Например, если имущество сдается в наем. С подобными документами связано достаточно большое количество самых разных особенностей.

Чтобы избежать различных сложностей при составлении, ошибок, стоит рассмотреть основные вопросы, связанные с актом, заранее.

Нередко такие акты изымаются при необходимости осуществить камеральную проверку соответствующими налоговыми органами.

Потому допущения ошибок по возможности стоит избегать. Так как это может грозить штрафом, а также некоторыми другими неприятностями.

Таким образом каждая компания, юридическое лицо или же физическое, имеют право составлять акт приема-передачи имущества на свое усмотрение.

В то же время необходимо помнить о важности соответствия всех моментов действующим законодательным нормам. Бланк акта приема-передачи можно скачать здесь .

В противном случае акт может быть признан недействительным. Что создаст дополнительные проблемы если возникнут какие-либо спорные моменты, которые дойдут до суда.

Виды имуществаПодобного типа акт фактически может быть составлен на имущество любого типа. Но при этом следует помнить, что все оно делится на определенные категории в зависимости от некоторых существенных признаков.

В юридическом плане все имущество можно разделить на следующие основные категории:

В то же время подобного типа акты составляются обычно на движимее и недвижимые типы имущества. Передача и прием остальных обозначенных выше и других подтверждается различного рода другими документами.

Под движимым имуществом обычно подразумевается все, что возможно транспортировать каким-либо способом при наличии такой необходимости. Например:

В то же время понятие «недвижимость» и «недвижимое имущество» в рассматриваемом случае являются тождественными.

Под недвижимостью в таком случае понимается обычно:

Частный дом, квартира

������ ��������� ����� �������� ��� ���������. ������������ �������� � ��������� ������ ��� ���������� ���������� � ������ ��� �����, ����������� � �. ����������� ������ ���������� �����.5.2.

������ ��������� ������ �������� (����������, � ��������������� ��������������� ����������), ����������� ��� ������������ ������.

�� ��������� ������ ��������� ������������ ��������� ������������ ���������� ��������� �� ����� �� ��������� �������� � ����������������� ���� �� ��������� �����������������. ������ ����������������� ��������� � ���������� ��������� ������ ������������ ���������, ����������� ��� ������������ ������.

�� ��������� ������ ��������� ������������ ��������� ������������ ���������� ��������� �� ����� �� ��������� �������� � ����������������� ���� �� ��������� �����������������. ������ ����������������� ��������� � ���������� ��������� ������ ������������ ���������, ����������� ��� ������������ ������.

���� ��������� ������ ���� ���������� ����������� ������ ��������� � ����������� ������ ��������� ������ ��������� ������������, ����������� ��� ����������� � ���������� �����. ������ ��������� ������ ��������, ����������� ��� ���������� ������. �������� ������ ��������� ���������� ����, ��� � ������������, ��� � � ����������� ������.�������� ������ ������������ (��������� ���������) ������ ����������, ����� �������. �������� �������������� ������������� ����������. ������ ��������� ���������� ������ �������� � ���������� � ��������� ������������, ����������� ��� ������������ ������.

������� ������ �������� ������� ���������������� ��������� ������ ���� �������, ����������� ��� ����������� � ���������� �����. ����������� �������� � ���, ��� �� �������� ������������ ������������� ��������� � ���� ��������. ������ ��������� ���������� ������ �������� ��� ����� ���������� ������� ������ ���� ��������� � ��� � ���������, ����������� ��� ������������ ������. ������ ��������� ������ ���-����� � ���� ���, ����������� ��� ������������ ������. ������ ��������� ������ ������������ � �������� ������� �������� ����� �� �������� ������, ����������� ��� ���������� � ����������� �����. ��� ������ ��������� � ����������� ���� ���������� ������ �������� ������� ���������� ���������. ���������� ����������� ������� ���� ����� �������� � doc � pdf ��������� ������������. ��������� �� ������ ���������� ����� � ����������������� ���� � ��������� ������� �����.  ������� �������� ������ �������� ��� ����������� ������ ������ �����.

������� �������� ������ �������� ��� ����������� ������ ������ �����.

���� �� ���������� ������� � ����� ����������� ����������� � ������ �������������� ����� ��� ����� �������� ��� ����� �����������, �� � ���������� �������� ���������� ������� ����������� ��������.

��� ����������� �������� ������ � ������������� ������������ ������� ��:

���������� �������� ����� ����� ����������� ������ �������� ���������������� ��� �����������, ��� � ������������.

�� ��������� ����������� ��������, �������� ��������� � ������������� ��������� ������������� � �������� ��� ��������� ������ � ������� �� �������.

1. ��������� ���������� ��� ����������� � ��������������������� � ����������� ������������ ��� ����, ���������� �������� �������������� ��������� ����������.

���������� � ���������� ����, ����������� ��������� ����������� �� ��������� ����������� �� ��������������.

�������� ������������� ������������ ��������� �� ��������� ������������ �� ��������� ������������ � ����������� �� ���������� �������� ����� (����������� ������� �������������������� ���������� ������������).

����������. ���� ����� ������� ������������, ����������� � ������������� � ���������� ���, �� �������, ����������� ��� �������� ���� ������������� �� ����� ����� ����������� ����.

2. ������������� �������� ����� �� ����� ��������� ����������� ������� �� �������� ����� ����������� �� �����, �� ������� �������� �������.

� ������������ �������� ���� ��� ��������, ���������� ��� ������������.

���, �� ��������� ����� �������� ������������� �������� ����� ����������� ������������ ������:

��� �� ���������� ���� ������� ���������� ����� ����������� � ���� ��������� �������� � ����� ����������� ���������������� ��� ���������� �������.

������� �������, ��� � ������ ���������� ������ � ������ �������� ��������. �� ������������� �������� � ������ ������������.

3. �������� ������� ������������� ��� ������� ����� ���� ����������� �����������, ���������� ��������� � �������� ��������� � �������� ��������� �������:

���������. ������ ���������� ���������� � �������� ������������ �������� � ������ ������������, ������� ������� ����� (�����, �������������������� ���������, ���� �����, ���������� ������� �������).

���������. ������ ���������� ���������� � �������� ������������ �������� � ������ ������������, ������� ������� ����� (�����, �������������������� ���������, ���� �����, ���������� ������� �������).������� �������, ��� ������� ������� �������� ����� ��� ���� ������, ������� ���������� ��������� ��� ���������� ���������� ���������� ����������.

� ��� �� ����� ���� ����� ��������� ������ � ���, ��� ������ ��������� �������� ������������.

4. ������� � ��������� ����������� ���������������� ��������� � ������� �������� ������������� � ������� �������, ������, ���� ��� ��������, ������� ��������� � �� �� � ����������� � ����������.

� ������ ������� ������������ ���������� ������������ ������� ������������ (��� ���� ����������� ���������) ��� ����������� ����������� ����������� �� ������ ������������ �����.

� ������ ������� ������������ ���������� ������������ ������� ������������ (��� ���� ����������� ���������) ��� ����������� ����������� ����������� �� ������ ������������ �����.

����� ����, ����������� ������� �������� ����� ����� ���� ������������ ����� ���������� ������������ ������ � ������������ �������.

�������� ����� ����� ����� ����������� ������� ����� � ��������� �������:

��������� ����������� �������� �������� �� ���������� ���������� �������� ��� ��������������� ����������� ����������� (90 ����).

� ������ ��������� ��������� ����� �������. � ������ ������������� ��� ����������� ����������, ������ �� ������ ������ ����������� ������� � �������� �������.

5. ��������� �������� ���������������� ������ �������, ��� ���������� ������� ���, ���������� ������������ ������� ������ (�.1 ��. 329 �� ��).

��������� ������� � ��� ������ ������������ ������������� ����� ������������� ����� � ����� ����������� ��������� �����������.

��� ���������� ����������� ���������, ����� ������������ ���������� ��� ��������.

���������� ��� ���������� ���������� �������� �������� ��� ������-�������� � ������������� ������, ����������� ������������ ����� ����������.

6. ��� �������������� ����� �������������� ������ ����� ��������� ������������ ����� ����� ������ ���� ��� �������� ���� ������, ���� ��:

��������� �� ��������� ����� ������;

��������� �� ��������� ����� ������;������ �� ��� ������� ���������� ������ ��� ���������� �������� .

7. �� ����� ������� ������� �������� �������� ����������������� ������ �������� ����� ����������� ������ � ������� MS Word.

��������� ���������� ���������� �� ������ ��������� �������� ���� � ���������� ����� ����������� �� �������� � ����� �� ����������, �������� ��� ����������� ���.

����������� ���������� ����� ���������� ������������� ���������� 1 ����� 34 ������������ ������� ���������� ���������.

������������ ������������� �������� ��������� ����������, ������� ����������� � ���������� ������ � ����������� ���������� �� �����.

������ � ��� ������ ������, ����������� � ����������. � ������������ �� ������� 607 ������������ ������� ��, ���� �������� �� ������� ������ � ���������� ���������� �� � ������ ����, ������ ����� � ��������� �������� ����������������.

������ �� ���� ������� ������������� ��������� ������ ���������� ���������� �������� ������������ � ������ ������� �������, � ���� ����� ��������:

������ � �������� ������. ������� 610 ������������ ������� �� ����������, ��� ����� ������� ����� ������������� ����������� ��� �����, ��� �� ���� ����������, �� ���� ����������� �� �������������� ������.

��� ������ ���������������, � ��������� ���������� ���������� �������������, ������� ������ ������������ ���� ������� � ����, ������� �� ������ ���� ����� ���� �������.

������ � �����, �������� �� ������. � ������������ � ���������� ������ 614 ������������ ������� ��, �������� ����� �� ������ �� ���������������� �������������� � ����� ���� ����������� �� �������������� ������. ����� �� ����� ���� ������� � �������������� �� ���� 1 ���� �� ���.

�������� ����� ����� ���� ����������� � ����� �������������:

��������� � ������ ������������, ������������ �� ��������, ���������� ������������� �������� ���������. ����� ��������� � ���������� ������� �������� � ������������ ���������.

������ 616 ������������ ������� �� � ������� ������������ ����� ������� ������� � ���, ��� � ������ ���������� ��������� ����� ������ ���������� � ������������ �� ���������, �� ����� ������ ����� ���������� ���������� ���� ���������� �� ������������ ������.

���� �� ������� ��������� � �� ��������� � ��������� ���������� � ������ ���������, ������, ��� ����������� ��������� �������� ������������, �����, ��� ������ ���������������, ����������� ����������� ������� �������� �� �������� �� ������ �������� ���������� (������ 623 ������������ ������� ��).

����� � ���������� ������ ���������. ������� 624 ������������ ������� �� ������������, ��� ���� �������� ������� �� ����� ��������� ����������, ������� ���������� ��� ����� �� ���������, �� ������� �� ��������� ������ ���� � ������ ������������� �� ������ ������� ���� ������ ������� ������������.

����������� ���������� ����������

�������� ������� ������ ������������, ���������� ����� � ������ � ��������� �������� �� ������������ �������.

��� ����� ���� �������� � ����� �������� ����, � ����� ������, ��� ������� ���������� � ���������� ��������, ��� �� ������ �� ����� ������������� ������ �����.

� ���� ������, � ���������� ������������, ��� ����� �� ������ ����� �������� �� �����, ������� ������������� �� ������, � �������� �� ������������ ������ �� ��������� ������.

����� ���������� ����� ������������ ��������, � ���������� ���� ����� ���������� ����� ������ �� ������������ ������.

������ 651 ������������ ������� �� ����������, ��� �������, ��������������� �������� � ������ ����������/������, � ������������ ������� ������ ���� �������� ��������� � � ���� ������� ���������.

������ ������! ����� �������� ���������� � ��������� �������� ��������� ����������� �� ������ ����� ������ ����, ��� ������ ������ ������������ ��������������.

���� � ���� �������, ��� ������� ���������� ������ ����������� � ����������, ��� ����� ������� �����������. ���� �� ����������� ��� � ���������� �� ������ ���������������.

������� ��������! ���� ������ ������������ � ������� �������� ������� ����������� ��������, �� ������ ������ ����� ���������� ��������.

������� ��������! ���� ������ ������������ � ������� �������� ������� ����������� ��������, �� ������ ������ ����� ���������� ��������.

���� �� ������ ������, ��� ������ ������ ���� �������� — ����������� � ����� ������-������������ ������. ��� ������ � ��������� ! ��� ��������� ��� �� ���������:

8 (800) 333-45-16 ���.214

����������� ����� ( ������ ���������� ��� ���� �������� ������ )!

������� ������ �������� ��������� � 7748

�. ���������� �21� ������ 2016 �.

��� ��������������� � ���� ������������ ��������� ��������� �������� ����������, ������������ �� ��������� ������ ���, ��������� � ���������� ��������������, � ����� �������, � ��� ���������� � ���� ����������� ��������� ������� ������ ����������, ������������ �� ��������� ������������ �82 �������� 11 ����� 2016 ����, ��������� � ���������� ����������, � ������ �������, ��������� � ���������� ���������, ��������� ��������� �������, � ���������� ��������, � �������������:

1.1. ������������ ��������, � ��������� ��������� �� ��������� ����������� ������� ���������, ������������� �� ������: �. ����������, ��. �����������, 18 ����� �������� 1000 ��. � � ������������� ������������ �� ����� ������������� �������� ������������� � ��������������� ����������� ���� �� ���������� ��������� ����� �� �7736628 �� �18� ������� 2015 �.

1.2. ���������� ��������� ��������������� ���������� ��� ������������� ��� ������������ ����� (����, �����) � �� ������ �������� � ������ �������� ��� ������������� �� ��� ����.

1.3. ���������� �� ���� �������� ���������� �������� ��������������� ����� ������� � ���������� ����������� ������ (772) 883-93-90.

2. ������� �������� ��������� � ������

2.1. ���������� ���������, ��� ������������ � ��������� ������ ���� �������� ������������� � ������� ����������� �� ���� �����-�������. ��� ����������� ��� �������������� �������� ����� ���� ����� �� ������������, �.�. ������ � ��������� ���������� ��������� ���������� ��������.

2.2. � ������� ���������� ���� �����-������� ���������� ������ ���� ��������� ����������������� ������ � ���������� ���������.

3. ����������� ������

3.1. ������������ ��������� ���������, ��������� � �.1.1 ���������� ��������.

3.2. � ������ ������ � ��������������, ����������� �� �� ���� ����������, ���������� ��������� ���� � �� ����������. ��� ������� � �������������� �� ���� ���������� ���������� ������������ �� ���� ���������� ������ ������������ ��� �� �������������� ������.��������� ���������:

3.3. ������������ ���������� ��� ��������� �� ����������, ���������� � �.1.2 ���������� ��������, ������������ �� � ��������� ���������.

3.4. ��������� ����������, ����������� � ��������������� �������, ��������� ���������� � ����������� ������� ������� �� ����������� ���� ������.

3.5. ���������������� ��������� � ������� ����� �������������� ������������ � ����� �������� �� ���������� � ������������� ���������� ���������, �������������� � ��� ������������. � ������ �������������� �����- � ������������ ���������� �������� �������������� ������������, � ����� ��������� ���������������� ���� ��� ���������� �������������� � ���������� �������-������������ ���������.

3.6. ����������� �� ���� ���� ������� ������ ���������� ���������.

3.7. ������������ ����������� ���������� ���������, �������� � ������ ���������, ������������� �����, ���������������, ���������������� ������������ � ����� ��������� � ���������� ��������� �� ����������, ����������� � �������. � ������ ������������� ������ ��� ���������� ���� ���������� � ������������ ��������������� �� ���� ����� �������� ������ ���� ����, ���� ������� �� �����������, ���������� ��� ���� ������� ����������� �� ������ �� ������ �������. ����� � ���������� ��������� � ��������� � ��������� ��������� ��������������� ������������ � ������������ � ������������ ��������������� ������.

3.8. ������������ ������������ ��������������� ��������� ��������� �������.

3.9. ����������� �������������� � ���������������� ���������� ��������� � ����������� � ��� �������� � ������ ������ � ����������� ���������� ������������.

3.10. �������� ������������ � ����������� ������������ ���������� ��������� �� ������� ��� �� ��� ������ �� ��������������� ������������. ��������� ������� ������������ �� ���� �������-�������� (���������� �1).

3.11. �� ������� ��������� � ��������� ��� ����������� ���������� ������������.

3.12. ����� ������������ ��������������� �� �����, ����������� ������������ ��� ������� ������ ���������� ���������, ���� ������������� ��������� �� ���� ����������, � ������� ���������� ���������� �������� ������������.

4. ������� � ������� �� ��������

4.1. �� ��������� � ������ ������� ���������� �������� ��������� ��������� ���������� ������������ �������� �����, ������ �� �������������� ������, �� ������ 10 ������ �� 1 ��. ���� ������� � �����. ����� �������� ����� � ����� ���������� 10000 (������ �����) ���. � �.�. ��� 2000 (��� ������) ���.

4.2. ������������ ������ �� ���� ������ ���� � ������� ����������� ��������� �������� ����� ����� �� ���������� � ������ ��������, � ����� � ������� ��������� ��������������� �������������� ��� � ������� �� ������, ������ ��������������� ��������� � ����������� � ������������� ����������� � ������ ���������. �� ��������� �������� ����� ������������ ������������� ���������� �� �������, ��� �� 10 (������) ����.

4.3. ������� �������� ����������� ���������� ������� ������ �� ������� ����� �� ������� 25 ����� �������� ������ �������� ������������� ������������� �����.

5. ��������������� ������

5.1. � ������ �������� ����������� �������� ����� � �����, ������������� ��������� ���������, ������������� ����� ���� �������� ���� � ������� 12 % � ���� �� ������������ ����� �� ������ ���� ��������.

5.2. ������ ����, ������������� ��������� ���������, �� ����������� ������� �� ���������� ������������, ��������������� ��������� ���������.

5.3. ����������� �� ������ ���� � ����������� ������� ��������� � �������� ������� ����� ������������ � ��� ���������� ��������� �� ������ �������, � �������� ������� �����, ���������� ������, ������ ������ � ����������� ����������, �������������� �������������� ����� �������.

��� ��������� ��������� ����� �������� ������ �������� ���������?

��� ��������� ��������� ����� �������� ������ �������� ���������?

� �������� ��������� �������� ��������� ������� ���.

6. ����������� � ����������� ��������

6.1. ���������, ��������� ����������� ����������� �� ���������� ��������, ����� ���������������� ����� �� ��������� ��������.

6.2. ������� ������ ������������ �������� �� ��������� �������� ������.

6.3. �� ���������� ������������ ��������� ������� ����� ���� ���������� � �������, ����� ���������:

�� ���������� ������������ ������� ������ ������������ � �������, ������������� ����������� �����������������.

6.4. ��� ��������� ����������� ��������, ��� �� ��������� �������� ������, ��� � �� ���������� ������������ ��� ����������, �������� ����� �������� ����������� �� ����������� ������������� ����������� ���������.

7. ���� �������� ��������

7.1. ��������� ������� �������� � �������� � �22� ������ 2016 �. � ��������� �� �21� ������ 2017 �.

7.2. ��� ��������� ������� ��������, � ��� ����� ������ �������� �����, ������ ���� ����������� ����� ��������� � ��������� ��������������� ������������. ��� �� ���������� �������� ����� ��������� ���� �������� ������������ � ����������� ����.

8. ������ �������

8.1.��������� ������� ��������� � 2-� ��������� ����������� �� ������ ��� ������ �������.

8.2. � �������, �� ��������������� ��������� ���������, ������� ��������������� ����������� ����������������� ���������� ���������.

9. ��������� � ������� ������

������� ������ �������� ��������� � _____

�. ____________________ �___� _______ �.

________________________________________ � ���� ________________________________________, ������������ �� ��������� ________________________________________, ��������� � ���������� ��������������, � ����� �������, � ________________________________________ � ���� ________________________________________, ������������ �� ��������� ________________________________________, ��������� � ���������� ����������, � ������ �������, ��������� � ���������� ���������, ��������� ��������� �������, � ���������� ��������, � �������������:

1.1. ������������ ��������, � ��������� ��������� �� ��������� ����������� ������� ���������, ������������� �� ������ ________________________________________ ����� �������� _______ ��. � � ������������� ������������ �� ����� ������������� �������� ������������� � ��������������� ����������� ���� �� ���������� ��������� ����� _______ �______________ �� �___�______________ _______ �.

1.2. ���������� ��������� ��������������� ���������� ��� ������������� ��� ______________ (����, �����) � �� ������ �������� � ������ �������� ��� ������������� �� ��� ����.

1.3. ���������� �� ���� �������� ���������� �������� ��������������� ����� ������� � ���������� ����������� ������ ______________.

2. ������� �������� ��������� � ������

2.1. ���������� ���������, ��� ������������ � ��������� ������ ���� �������� ������������� � ������� ����������� �� ���� �����-�������. ��� ����������� ��� �������������� �������� ����� ���� ����� �� ������������, �.�. ������ � ��������� ���������� ��������� ���������� ��������.

2.2. � ������� ���������� ���� �����-������� ���������� ������ ���� ��������� ����������������� ������ � ���������� ���������.

3. ����������� ������

3.1. ������������ ��������� ���������, ��������� � �.1.1 ���������� ��������.

3.2. � ������ ������ � ��������������, ����������� �� �� ���� ����������, ���������� ��������� ���� � �� ����������. ��� ������� � �������������� �� ���� ���������� ���������� ������������ �� ���� ���������� ������ ������������ ��� �� �������������� ������.��������� ���������:

3.3. ������������ ���������� ��� ��������� �� ����������, ���������� � �.1.2 ���������� ��������, ������������ �� � ��������� ���������.

3.4. ��������� ����������, ����������� � ��������������� �������, ��������� ���������� � ����������� ������� ������� �� ����������� ���� ������.

3.5. ���������������� ��������� � ������� ����� �������������� ������������ � ����� �������� �� ���������� � ������������� ���������� ���������, �������������� � ��� ������������. � ������ �������������� �����- � ������������ ���������� �������� �������������� ������������, � ����� ��������� ���������������� ���� ��� ���������� �������������� � ���������� �������-������������ ���������.

3.6. ����������� �� ���� ���� ������� ������ ���������� ���������.

3.7. ������������ ����������� ���������� ���������, �������� � ������ ���������, ������������� �����, ���������������, ���������������� ������������ � ����� ��������� � ���������� ��������� �� ����������, ����������� � �������. � ������ ������������� ������ ��� ���������� ���� ���������� � ������������ ��������������� �� ���� ����� �������� ������ ���� ����, ���� ������� �� �����������, ���������� ��� ���� ������� ����������� �� ������ �� ������ �������. ����� � ���������� ��������� � ��������� � ��������� ��������� ��������������� ������������ � ������������ � ������������ ��������������� ������.

3.8. ������������ ������������ ��������������� ��������� ��������� �������.

3.9. ����������� �������������� � ���������������� ���������� ��������� � ����������� � ��� �������� � ������ ������ � ����������� ���������� ������������.

3.10. �������� ������������ � ����������� ������������ ���������� ��������� �� ������� ��� �� ��� ������ �� ��������������� ������������. ��������� ������� ������������ �� ���� �������-�������� (���������� �1).

3.11. �� ������� ��������� � ��������� ��� ����������� ���������� ������������.

3.12. ����� ������������ ��������������� �� �����, ����������� ������������ ��� ������� ������ ���������� ���������, ���� ������������� ��������� �� ���� ����������, � ������� ���������� ���������� �������� ������������.

4. ������� � ������� �� ��������

4.1. �� ��������� � ������ ������� ���������� �������� ��������� ��������� ���������� ������������ �������� �����, ������ �� �������������� ������, �� ������ ______________ ������ �� 1 ��. ���� ������� � �����. ����� �������� ����� � ����� ���������� ________________________________________ ���. � �.�. ��� ______________ ���.

4.2. ������������ ������ �� ���� ������ ���� � ������� ����������� ��������� �������� ����� ����� �� ���������� � ������ ��������, � ����� � ������� ��������� ��������������� �������������� ��� � ������� �� ������, ������ ��������������� ��������� � ����������� � ������������� ����������� � ������ ���������. �� ��������� �������� ����� ������������ ������������� ���������� �� �������, ��� �� _______ ����.

4.3. ������� �������� ����������� ���������� ������� ������ �� ������� ����� �� ������� _______ ����� �������� ������ �������� ������������� ������������� �����.

5. ��������������� ������

5.1. � ������ �������� ����������� �������� ����� � �����, ������������� ��������� ���������, ������������� ����� ���� �������� ���� � ������� _______% � ���� �� ������������ ����� �� ������ ���� ��������.

5.2. ������ ����, ������������� ��������� ���������, �� ����������� ������� �� ���������� ������������, ��������������� ��������� ���������.

5.3. ����������� �� ������ ���� � ����������� ������� ��������� � �������� ������� ����� ������������ � ��� ���������� ��������� �� ������ �������, � �������� ������� �����, ���������� ������, ������ ������ � ����������� ����������, �������������� �������������� ����� �������.

6. ����������� � ����������� ��������

6.1. ���������, ��������� ����������� ����������� �� ���������� ��������, ����� ���������������� ����� �� ��������� ��������.

6.2. ������� ������ ������������ �������� �� ��������� �������� ������.

6.3. �� ���������� ������������ ��������� ������� ����� ���� ���������� � �������, ����� ���������:

�� ���������� ������������ ������� ������ ������������ � �������, ������������� ����������� �����������������.

6.4. ��� ��������� ����������� ��������, ��� �� ��������� �������� ������, ��� � �� ���������� ������������ ��� ����������, �������� ����� �������� ����������� �� ����������� ������������� ����������� ���������.

7. ���� �������� ��������

7.1. ��������� ������� �������� � �������� � �___�______________ _______ �. � ��������� �� �___�______________ _______ �.

7.2. ��� ��������� ������� ��������, � ��� ����� ������ �������� �����, ������ ���� ����������� ����� ��������� � ��������� ��������������� ������������. ��� �� ���������� �������� ����� ��������� ���� �������� ������������ � ����������� ����.

8. ������ �������

8.1.��������� ������� ��������� � 2-� ��������� ����������� �� ������ ��� ������ �������.

8.2. � �������, �� ��������������� ��������� ���������, ������� ��������������� ����������� ����������������� ���������� ���������.

9. ��������� � ������� ������

������� ������ �������� ��������� � �������

������� ������ �������� ��������� � �������

������� ������ �������� ��������� � �������, ������������� � ���� ���������� � _____

�. ____________________ �___�_______ �.

________________________________________ � ���� ________________________________________, ������������ �� ��������� ________________________________________, ��������� � ���������� ��������������, � ����� �������, � ________________________________________ � ���� ________________________________________, ������������ �� ��������� ________________________________________, ��������� � ���������� ����������, � ������ �������, ��������� � ���������� ���������, ��������� ��������� �������, � ���������� ��������, � �������������:

1.1. ������������ ��������� ������������ �� ���������� �������� ���������� ��������� ����� �������� �������� _______ ��.������, ������������� �� ������ ________________________________________, ��� ________________________________________, � ����� ���������� ���������� ��������� ������ � ��������� ���������. �������������� ���������, ���������������� �������������, ��������� � ���������� 1 � ���������� ��������.

1.2. ������������ ��������� �������� ���������� � ����������� �� ���������� �������� ��� ������������, ������, ���������� �����, ���������� �������� � ���� ���������, ������������� � ����������� � ���������. �������� ������������� ���������, �������������� � ������������ � ���������, ���������� � ���������� 2 � ���������� ��������.

1.3. ������������ ���������� ����� ������������� ������� � ������ ���������� �� ���� �������� ���������� ��������.

1.4. ��������� ����� ����� ����� ��������� ��������� � ��������� (��� ���� — �� ������� ������).

2. ������� �������� ���������

2.1. ������������ � _______ ���� ����� ���������� ���������� �������� ������������ ������ ���������� ������ �� ���������, ��������� � �.1.1 ���������� �������� � � ��� �� ���� �������� ���������� ��������� �� ���� �����-�������, �������������� �������������� ������������ � ����������.

2.2. ������ � ���������� � ����������� ������� �����-������� �������� ������������� � ����������� � ��������� ���������, ������������� � ���������� 2 � ���������� ��������.

2.3. ��������� ������ ���� �������� � ���������, ��������������� ���������������, ��������� � ���������� 1 � ���������� ��������, � ���������� ���������. ������������ �������� �� ���������� �������� � ������ ���������, �������������� ����������� ��, ���� ���� �� ����� ���������� �������� �� ���� �� ���� �����������.

3. ����������� ���������� � ��� ����������

3.1. ��������� ������ ������������ ���������� � ������������ � ��������� ��������� � ����������� ���������.

3.2. ��������� ������ �� ������������ � ������������� � �������� ���������������� ���������� ���������� �� ���� ���� �������������� ���������������� � ������ ���������.

3.3. ��������� ������ ������������ ���������� ��������� � ��������� ���������, �� �������� ����� ��������� ������������, � ��������� ������� ������ ���������.

3.4. ����������� ������ ���������� ��������� � ���� ���������� �������� ���������� �� ���� ������������. ���������� ������������ ������� ������������� ����������� � �������� ���������� � ��������������� ���������� ���������� �� _______ (����) �� ������ �������.

3.5. � ������ ������������� ����������, �� ������ ����������, ������������ ������� ��������� �������� �� ���� ������������ � ���������� ���� �� _______ (����) �� ������ ������ �������.

3.6. � ��� ������, ���� �� ��������� _______ (����) � ���� ��������� �����, ���������� � �.3.5, ������������ �� ��������� � ���������� ������������ �������, ���� ������ ����� ���� �������� ����������� � ����������� �������� �� ������������ ����� ��������� ��������������� ���� �� ����� �������� �����, ������������� ������������.

3.7. ������������ ������������ �� ���� ���� ���������� ��������� ���������� ���������� � ����������� ���������� ������� � �������� �����, ���������������, ����������, ������������ � ������� ������������ ������������� ��������. ������ ��������� ������������ ������������ �� ���� ������������. ������ ���������� � ��������� ����� ������������ �� ���� ����������.

3.8. ������������ ������������ ����������� ���������, ������������� � ������, �� ���� ������ �������� ������.

3.9. ��������� ������������ ����������� ������ ���������, ������������ � ������������ ���������, �� ���� ������ �������� ������.

3.10. ������������ ����������� ��������� ������������ ���������� �� �������������������� ������������� ����������� ��� � ��������������� ������������, � ����� �����������, ��� �������������, �������������� ������ ��������� �� �������� � �������� �������, ������������ �� ���� ______________.

4. �������� ����� � ������� ��������

4.1. ��������� ��������� ���������� ������������ �� ����������� ��������� ���������� � ������� �������������� � ��������� �������� ����� �������� �����, ������ �� ������� ______________ �� ���� ���������� ���� �������� ������� � �����.

4.2. ��������� ������ �������� ����� �������� �������������, ���������� � ��������� �� ��������. ��������� �� ����� ������� ������ ��������, ��������� � ������� ���������� ��������� � � �������� �����-���� �������������� ��������������, ������� � ������, ������ ��������������� � ��������� ��������.

4.3. � ������ ���������� ������� �������� ������� ����������� ��������� �� ��������, �� ��������� �� ����������, ��������� ����� ����� �� ����������� ���������� ����� �������� �������� �����. ���������� �������� ����� ������������ ����� ��������� ����������� ����������� ������������� ���������� ����� ���������� ������������ �������.

4.4. �� ���������� � ������������� ��������� ����� ������� �������� ����� ����� � ����������� ��� ��������� ����� � ���� ������������, ����������, ������� ��������� �����������, ����� � ��.

4.5. �������� ����� �� ����������� ���������� �������� ����������� � ��������� �������:

4.6. ��������� ������ ������ �������� ����� �� ����� ���� � �������� ����� �������� ���������� �������� ��������.

4.7. ������ �������� ����� � �������� ����� ������������ ����� ������������ ����������� ���������� ������ ����� �� ��������� ���� ������������.

4.8. ��������� �������� �������� ����� � ������� �� �������� ����������� ���� �� ���������� ������.

4.9. � ������, ���� ������������ � �������� ���������� �������� ���������� ��������� ��� �������, ��������� ����� �������������� ����� ������ ��������� ��������� �� ����, ������������ �������������� �����������.

4.10. ���� ��������� ��������� �� ������������ ���������, ������������ ����� ������� ��������� ��������� ������ ��������������� ����������. � ����� ������ ��������� ������� ��������� ���� ����������� ����, � ����� � ����������� ������������ �� ���� ��������� �� ���������� ���������� ��������� � ������� ��������������.

5.1. ������� ������������� �� ��������������� �� ��������� ��� ������ ������������ ������������ �� ������� ��������, ���� ��� ������������ ������� ���������� ������������� ������������� ����, ��������� ����� ���������� �������� � ���������� ������� ������������� ���������, ����������� ������� �������, �� ����������� ������������� ��������� ��� ��������, �� ����� �� ����������, �� ������������� ��������� �������� (����-�����).

5.2. ��� ����������� ��������� � �.5.1 ������������� ������� �� ���������� ��������, ��� ������� ��������� ������������� ���������� �� ������������ �� ���������� ��������, ������ � ���������� ���� ��������� � ��� � ���������� ���� ������ ������� � ����������� ��������������� ������������.

6. ��������������� ������ � ������� ���������� ������

6.1. �� ������������ ��� ������������ ���������� ������������ �� ���������� �������� ������� ����� ��������������� � ������������ � ����������� �����������������.

6.2. � ������ ���������� �������� ����� � �����, ������������� � �.4.5 ���������� �������� ��������� ���������� ������������ ��������� � ������� _______% �� ����� ������������ ������� �� ������ ����� ���������, �� �� ����� _______% �� ����� �������.

6.3. ��������� ������� ���������� ����������� � ������������� ������� �� ��������. ������� ����� ��������������� �� ��������� ����������� ���������� �������� � ���� �������� ���������, �� ����������� ����������� ������������ ���� � ��������� �������, � ����� ________________________________________ ������.

6.4. ��� ����� � �����������, ������� ����� ���������� �� ���������� ��������, ������� ����� ���������� ��������� ����� �����������.

6.5. � ������, ���� ��������� ����� � ����������� �� ����� ���� ��������� ����� �����������, ��� �������� ���������� � ������������ � ����������� �����������������.

7. �������������� ���������

7.1. � ���� ���������� ���������� �������� ��� �������������� ���������, ��������� � ���������� ����� ��������� �� ��������, ���������� ��������� ���������� ��������, ������ ����.

7.2. ����� ��������� � ���������� � ���������� �������� ������ ���� ��������� � ���������� ���� � ��������� ��������� ��������������� �� �� ��������������� ������.

7.3. ���� �����-���� �� ��������� ���������� �������� ���������� ����������������, ��� �� ����������� ���������������� ��������� ��� ���������. � ������ ������������� ������� ����������� � ������ ����������������� ��������� ����������, ����������� ������� �������� �������������� ����������.

7.4. ���� ������ ��������� �� ���������� �������� ��������������� � _______ ���. ���� �� ���� �� ������ �� ������ �� ���� ��� �� ��������� ����� �������� ���������� �������� � ����� ������� ����������� ���, ��������� ������� ������������� ������������ �� ��������� _______ ���. ������� ����� ������ ��������� ���������� �� ��� ����������� ���� �����-������� ��������� � ������������ � �.2.1 ���������� ��������.

7.5. ������� ������� �������� ���� ����� �� ��������� ������ ������������ ������, ������� ���������, ���������� � �������� �� ������� _______ ���� � ���� �� ���������.

7.6. ��������� ������� �������� � �. ____________________ � ���� �����������, �� ������ ��� ������ �� ������, � �������� � ���� � ���� ��� ����������. ���������� � ���������� �������� ���������� ��� ������������ �����.

7.7. � �������, �� ��������������� ��������� ���������, ����������� ����������� ���������������� ��.

8. ����������� ������ � ��������� ������

������� ��������! ���� ������ ������������ � ������� �������� ������� ����������� ��������, �� ������ ������ ����� ���������� ��������.

���� �� ������ ������, ��� ������ ������ ���� �������� — ����������� � ����� ������-������������ ������. ��� ������ � ��������� ! ��� ��������� ��� �� ���������:

8 (800) 333-45-16 ���.214

����������� ����� ( ������ ���������� ��� ���� �������� ������ )!