Категория: Бланки/Образцы

Л. П. Фомичева, налоговый консультант, вы решили сменить акт приема передачи дел при смене главного бухгалтера 2013 место работы и стать главным бухгалтером в.

Наказуемо и причинение ущерба путем обмана (ст. 165 злоупотребления полномочиями (ст. 201 халатного отношения (ст. 293) и подделки документов (ст. 327). Но новому главному бухгалтеру пока это не грозит. В соответствии с рядом статей коап РФ главбуха могут оштрафовать за многие нарушения, в том числе за: - нарушение порядка работы акт приема передачи дел при смене главного бухгалтера 2013 с денежной наличностью и порядка ведения кассовых операций (ст. 15.1) от 40 до 50 минимальных размеров оплаты труда (мрот - нарушение сроков подачи заявления о постановке на учет в налоговом органе или органе государственного внебюджетного фонда от 5 до 10 мрот, а ведение деятельности без постановки на учет в этих. Сведения о штатном расписании, наличии трудовых контрактов. Задолженности по выплате акт приема передачи дел при смене главного бухгалтера 2013 заработной платы. Состояние персонифицированного учета.7. Отчетность. Соблюдение установленных сроков представления бухгалтерской отчетности, налоговых деклараций и отчетов, достоверности этой отчетности. Решения учредителей об утверждении отчетности, выплате дивидендов. Наличие налоговых регистров.8. Хранение документов. Обеспеченность надлежащего хранения и учета бланков строгой отчетности и архива бухгалтерских документов. Наличие описей дел.9. Перечень бухгалтерских и первичных документов по описи. Перечень передаваемых смет, шта. На что обратить внимание при акт приема передачи дел при смене главного бухгалтера 2013 проверке финансового состояния, постановки учета и отчетности учредительные документы, протоколы. В нашей стране на данный момент не существует единого нормативного документа, который бы ходатайства регулировал процедуру.

16:28, просмотров: Процедура передачи дел: Издание приказа о приеме на работу нового главного бухгалтера. На.

20:53, просмотров: Вы решили сменить место работы и стать главным бухгалтером в другой организации. Успешно.

В процессе проверки бухгалтерских записей определяется: отражение в бухгалтерском учете всех хозяйственных операций, имевших место в начале года; соответствие даты совершения хозяйственной операции и даты бухгалтерской записи; соответствие данных накопительных ведомостей по счетам, журналов-ордеров, оборотных балансов, главной книги, бухгалтерской и налоговой отчетности; рациональность и правомерность принимаемых методов ведения бухгалтерского учета. Выявленные в ходе проверки нарушения, ошибки и неточности указываются в акте приема-передачи дел. Внесение исправлений в регистры бухгалтерского учета сопровождается оформлением бухгалтерской справки за подписью уходящего главного бухгалтера или временно исполняющего его обязанности. Если выяснилось, что некоторые из необходимых журналов (книг) отсутствуют, об этом делается соответствующая запись в акте приема-передачи.

Договоры, акты сверок, журналы учета выданных и полученных накладных, актов о выполнении работ, оказании услуг. Документы по учету основных средств, инвентаризационные акты и описи, приказы об ответственных лицах, акты приемки-передачи, инвентарные карточки учета, акты на списание. Документы по учету товарно-материальных ценностей, карточки учета, журналы учета, приходные ордера, накладные на внутреннее перемещение, товарные отчеты и акты, требования, заборные карты, книги складского учета. Прочие первичные документы, первичные документы по учету нематериальных активов, незавершенного производства, капитальных вложений; Журнал учета выданных доверенностей; Журнал учета бланков строгой отчетности; Журнал учета бухгалтерских справок; Журнал учета путевых листов).

by admin · Листопад 14, 2013

олгое время данный вопрос был не урегулирован нормативно. Однако с появлением Типового положения о бухгалтерской службе и Порядка № 214 проблем стало меньше. Поэтому разберемся, каков порядок действий при увольнении главного бухгалтера

Согласно п. 12 Типового положения о бухгалтерской службе, принятие (передачу) дел осуществляют как при назначении главного бухгалтера, так и в случае его увольнения. Поэтому, с чего начать, пропишем шаг за шагом.

Рассмотрим ситуацию, когда главный бухгалтер написал заявление об увольнении по собственному желанию. Из ч. 1 ст. 38 КЗоТ следует, что у руководителя бюджетного учреждения только две недели (если иное не предусмотрено законодательством) на то, чтобы осуществить ряд процедур до того, как он должен выдать трудовую книжку уволенному бухгалтеру и провести с ним окончательный расчет.

Поэтому в течение такого краткого срока нужно успеть немало. Рассмотрим схему действий пошагово.

Шаг 1.Руководитель бюджетногоучреждения назначает проведение внутренней проверки состояния бухгалтерского учета и отчетности, по результатам которой оформляется соответствующий акт.

Шаг 2. Для согласования увольнения с должности главного бухгалтера руководитель бюджетного учреждения направляет представлениео согласовании увольнения с должности главного бухгалтера в соответствующий орган Казначейства в порядке, определенном п. 13 Порядка № 214, на следующийдень после получения заявления об увольнении. К представлению прилагают:

Вместе с тем, если даже руководитель бюджетного учреждения не получил своевременно от органов Казначейства заключение о согласовании увольнения главного бухгалтера, он обязан уволить работника, рассчитаться с ним и выдать трудовую книжку согласно ч. 1 ст. 38 КЗоТ не позднее чем через две недели со дня получения заявления (если иное не предусмотрено законодательством).

Шаг 3. Копиюакта внутренней проверки направляют бюджетному учреждению, которому подчиняется бюджетное учреждение .

Шаг 4. ОрганКазначейства направляет заключение о согласовании (отказ в согласовании)увольнения с должности главного бухгалтера с сопроводительным письмом руководителю бюджетного учреждения с учетомдаты увольнения, указанной в представлении об увольнении .

Шаг 5. Руководитель учреждения своим распоряжением или приказом назначает работника бухгалтерской службы, который должен принять дела от главного бухгалтера, который увольняется.

Шаг 6. Передачу дел оформляют актом приемки-передачи. При этом осуществлять передачу дел целесообразно в соответствии с номенклатурой дел бухгалтерской службы. К тому же имеет смысл в акте указывать: наименование, количество томов и где находятся документы, не подшитые в дела.

В случае увольнения главного бухгалтера законодательство не требует проводить инвентаризацию денежных средств, матценностей и расчетов.

Шаг 7. В день увольнения главному бухгалтеру выдают трудовую книжку и осуществляют окончательный расчет.

Шаг 8. Копию приказа (распоряжения) об увольнении с должности главного бухгалтера руководитель бюджетного учреждения направляет органу Казначейства в течение пяти рабочих дней после его издания.

Шаг 9. После принятия на должность главного бухгалтера другого лица дела ему передают тоже по акту приемки-передачи.

Таким образом, как видим, процедура увольнения бухгалтера бюджетного учреждения не такая уж простая. Еще сложнее, когда бухгалтера увольняют в связи с несоответствием занимаемой должности, но об этом расскажем в одном из следующих номеров.

Список использованных нормативно-правовых актов:

КЗоТ — Кодекс законов о труде Украины.

Типовое положение о бухгалтерской службе — Типовое положение о бухгалтерской службе бюджетного учреждения, утвержденное постановлением КМУ от 26.01.2011 г. № 59.

Порядок № 214 — Порядок согласования назначения на должность и увольнения с должности главного бухгалтера бюджетного учреждения, утвержденный приказом Минфина от 21.02.2011 г. № 214.

Работник имеет право расторгнуть трудовой договор, заключенный на неопределенный срок, предупредив об этом собственника или уполномоченный им орган письменно за две недели. Владелец или уполномоченный им орган должен расторгнуть трудовой договор в срок, о котором просит работник, если это обусловлено невозможностью продолжать работу: переезд на новое место жительства; перевод мужа или жены на работу в другую местность; поступление в учебное заведение; невозможность проживания в данной местности, подтвержденная медицинским заключением; беременность, уход за ребенком до достижения им четырнадцатилетнего возраста или ребенком-инвалидом, уход за больным членом семьи в соответствии с медицинским заключением или инвалидом I группы; выход на пенсию; принятие на работу по конкурсу, а также по другим уважительным причинам (ч. 1 ст. 38 КЗпП).

Директор департамента внутреннего аудита ООО «Комо»

Невеселое впечатление производит «брошенная» бухгалтерия. Это известно многим главным бухгалтерам, хоть раз в жизни менявшим место работы. Никому не хочется разгребать доставшиеся в наследство «чужие завалы» и «реанимировать» бухгалтерский учет. Да и уходить лучше с чувством выполненного долга и с чистой совестью. Для главбуха высокой квалификации оставить после себя полный порядок в делах - вопрос профессиональной этики и честолюбия. Вот почему и преемник, и предшественник должны быть одинаково заинтересованы в проведении процедуры приема-передачи дел. А вот как проводить эту процедуру - очень полезно знать кадровику. С одной стороны - чтобы помочь организовать процесс, с другой - чтобы проконтролировать действия как бывшего, так и нового главбуха.

Порядок передачи дел одного главного бухгалтера другому в действующем законодательстве не оговорен. Теоретически покидающий компанию главный бухгалтер вообще не обязан сдавать дела преемнику. И даже если такое условие было внесено в его трудовой договор, работодатель все равно не может рассчитывать на составление акта приема-передачи дел. Это объясняется тем, что в силу ч. 2 ст. 9 ТК РФ трудовой договор не может содержать условий, ограничивающих права или снижающих уровень гарантий работников по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Пункт 6 Положения о главных бухгалтерах, утв. постановлением Совета Министров СССР от 24.01.1980 № 59, предусматривал, что прием и сдача дел при назначении и увольнении главного бухгалтера должны оформляться актом после проверки состояния бухгалтерского учета и отчетности. Копия акта направлялась в вышестоящий орган. Однако в настоящее время это положение не применяется, поскольку противоречит Кодексу и Федеральному закону от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее - Закон о бухгалтерском учете).

ДЛЯ ЧЕГО НУЖНА ПРОЦЕДУРА ПРИЕМА-ПЕРЕДАЧИ ДЕЛ?Несмотря на то что такая процедура необязательна, для компании и обоих главбухов - бывшего и нового - она, можно сказать, просто необходима. Во-первых, для того чтобы преемник мог понять реальное состояние дел в бухгалтерии и учете в организации на момент смены главбуха. Ведь отсутствие первичных и иных документов, учетных регистров может повлиять на дальнейшее ведение дел новым главным бухгалтером. Промахи и оплошности, допущенные в предыдущих периодах, будут нарастать, как снежный ком, и рано или поздно проявятся.

Во-вторых, прежнему главбуху такая процедура позволяет подтвердить надлежащее исполнение трудовых обязанностей, а новому - документально закрепить условия, в рамках которых начинается его трудовая деятельность в качестве главбуха.

В-третьих, передача дел нужна для разграничения ответственности прежнего и нового главного бухгалтера. Для каждого из них вопросы возможного привлечения к ответственности являются злободневными и волнующими. Именно документальное оформление факта приема-передачи дел поможет обезопасить вновь принятого работника от ответственности за ошибки прежнего.

Обратите внимание! За ошибки предшественников в правилах ведения бухгалтерского учета и составления бухгалтерской отчетности новый главбух не должен нести ответственность, поскольку он не занимал данную должность в тот период, когда были допущены ошибки

Надо сказать, что оценка состояния учета и отчетности при уходе главного бухгалтера должна волновать и самого руководителя организации, потому что именно он несет ответственность за организацию бухгалтерского учета в компании (п. 1 ст. 6 Закона о бухгалтерском учете). Кроме того, ошибки прежнего главбуха могут довольно дорого обойтись организации. Неслучайно, чтобы предотвратить налоговые риски, организации, имеющие средства, приглашают в таких случаях аудиторов. Те же, кому финансовые возможности не позволяют это сделать, самостоятельно проводят тщательную процедуру приема-передачи дел.

Итак, процедура приема-передачи дел очень важна и для уходящего, и для вновь принятого главного бухгалтера, а также для самой организации. Но стоит обратить внимание: организацией передачи дел сам увольняющийся главбух заниматься не должен - это задача руководителя. Обязанность же увольняющегося бухгалтера - довести все текущие дела до конца и передать необходимые документы и отчетность в надлежащем виде.

КОМУ ПЕРЕДАВАТЬ ДЕЛА?В стандартной ситуации, когда прежний главбух передает бухгалтерию своему преемнику, такого вопроса, как правило, не возникает: предшественник сдает дела вновь принятому работнику.

Главный бухгалтер написала заявление на увольнение. Руководитель ее очень ценит и всеми способами пытался уговорить остаться. Поэтому претендента на должность главбуха не искали. Но женщина категорически отказывается продолжить работу, причем настаивает на увольнении точно в срок, указанный в заявлении. Как быть, если нового главбуха нет, а прежний не намерен ждать прихода преемника? Кому в таком случае она должна передавать дела?

Способы передать дела в таком случае могут быть разными в зависимости от конкретной ситуации. Если в организации есть бухгалтерия, где работают несколько бухгалтеров, то один из них (например, заместитель главного или любой другой уполномоченный руководителем сотрудник) может временно принять дела.

Более распространенная ситуация для небольших фирм: главный бухгалтер (он же бухгалтер), представлявший бухгалтерию в единственном числе, увольняется в тот период, когда преемник еще не найден. Принять дела в таком случае обязан сам руководитель организации, так как согласно п. 1 ст. 6 Закона о бухгалтерском учете именно он несет ответственность за организацию бухучета.

Зачастую руководитель небольшой фирмы отказывается принять дела, и убедить его в необходимости такой процедуры бывает очень сложно. В такой ситуации руководителю следует понимать, что, отказываясь принимать дела от главного бухгалтера, он может подтолкнуть его к решительным действиям в защиту своих интересов: от регистрации в своих журналах акта приема-передачи, подписанного одной стороной (главным бухгалтером), до отправки такого одностороннего акта в налоговую инспекцию со своими пояснениями. В такой ситуации именно на кадровика ложится задача помочь руководителю принять правильное решение.

На практике иногда возникают и форс-мажорные ситуации, когда прежний главбух не имеет возможности передать дела или уже находится вне зоны досягаемости (внезапная болезнь, авиакатастрофа, попадание в больницу в результате аварии, травмы, захват в заложники, смерть и т. п.). Вероятность возникновения таких случаев, к сожалению, тоже надо учитывать. В подобной ситуации руководитель организации должен поручить одному из работников бухгалтерии оформить прием-передачу дел вместе с вновь принятым главным бухгалтером, а если таких работников в штате организации нет - оставить эти обязанности за собой (п. 1 ст. 6 Закона о бухгалтерском учете).

ЗАО «N» - компания небольшая, всего-то 38 сотрудников. Поэтому в бухгалтерии как отделе целесообразности не было, и в штате числился только один бухгалтер. Но с женщиной случилось несчастье - попала в автокатастрофу, врачи ее спасти не смогли. Кадровик подобрал подходящего кандидата на должность. Руководитель претендента одобрил. Как теперь следует поступить новому главбуху? Ведь передача дел в данном случае невозможна. Может ли кадровик помочь в этом вопросе?

В такой ситуации кадровик может рекомендовать вновь принятому главному бухгалтеру в одностороннем порядке зафиксировать в каком-либо документе (например, в служебной записке на имя руководителя) состояние дел и бухгалтерского учета в организации на момент заключения с ним трудового договора. Первый экземпляр служебной записки целесообразно зарегистрировать в журнале учета входящей корреспонденции и подшить в одно из дел, хранящихся в бухгалтерии в соответствии с принятой номенклатурой дел, а второй - сохранить у себя, указав на нем входящий номер и дату регистрации в журнале.

Чтобы никаких проблем, стрессов и критических ситуаций с вопросом - кому, как и в какие сроки передать дела - не возникало, порядок приема-передачи дел при смене главбуха должен быть заранее максимально подробно расписан и утвержден в локальном нормативном акте (с учетом как стандартных, так и форс-мажорных обстоятельств, а также особенностей организационной структуры предприятия). Таков оптимальный вариант оформления данной процедуры для всех ее участников.

КАК ОФОРМИТЬ ПЕРЕДАЧУ ДЕЛ?Наш совет При приеме на работу главного бухгалтера не забудьте ознакомить его под роспись с локальными актами, регламентирующими его деятельность

Возможность установления организацией своих правил передачи дел при смене главного бухгалтера вытекает, помимо прочего, из п. 1 ст. 6 Закона о бухгалтерском учете. Если руководитель несет ответственность за организацию бухучета в организации, то логично, что он вправе определить и правила проверки состояния бухучета и бухгалтерской отчетности при увольнении главбуха.

Вопросы передачи дел при смене главбуха в локальных нормативных актах можно оформить разными способами. Лучше всего, если это будет отражено в постоянно действующем внутреннем документе организации. Название такого документа может быть разным: Положение о бухгалтерии, Положение о главном бухгалтере организации, Должностная инструкция главного бухгалтера, Порядок передачи дел главным бухгалтером организации и т. п. Важно, чтобы с таким документом главный бухгалтер еще при приеме на работу (до подписания трудового договора) был ознакомлен под роспись (ч. 3 ст. 68 ТК РФ). Иначе требовать от него исполнения положений этого документа будет незаконно.

Обратите внимание! Пример оформления локального нормативного акта организации, устанавливающего порядок приема-передачи дел при смене главного бухгалтера, см. НА № 6‘2010

В какой бы форме ни был составлен локальный нормативный акт, в нем нужно прописать как минимум следующие основные процедуры:

• обязанность главбуха принимать и сдавать дела;

• сроки сдачи и приема дел;

• кто принимает дела - специально созданная комиссия или уполномоченное должностное лицо (в т. ч. и в ситуации, когда преемника еще не нашли или увольняющийся бухгалтер отсутствует в силу форс-мажорных обстоятельств);

• инвентаризация имущества и обязательств;

• проверка состояния учета и отчетности, наличия бухгалтерских и налоговых документов и регистров (самостоятельно или аудиторами);

• собственно прием-передача дел (документов, регистров бухгалтерского и налогового учета, бухгалтерской, статистической и налоговой отчетности, ценностей, ключей от сейфа, печатей и штампов и др.);

• составление пакета документов, прилагаемых к акту приема-передачи дел, в виде приложений и т. д.

Если локальный нормативный акт не предусматривает обязанности главного бухгалтера сдавать или принимать дела, то он вправе этого не делать. В то же время, если увольняющийся главный бухгалтер отказался от передачи дел, такой отказ должен быть документально зафиксирован (причем независимо от того, предусмотрена такая обязанность локальным нормативным актом или нет). Тем не менее оформление отказа от передачи дел не освобождает руководителя организации от обязанности уволить главбуха по его заявлению и выдать ему трудовую книжку (ст. 80 ТК РФ), поскольку, как уже было отмечено, ТК РФ не содержит такого обязательного требования для процедуры увольнения работников, в т. ч. и главного бухгалтера.

Обратите внимание!

Не затягивайте процедуру приема-передачи дел. Логично, что ее продолжительность не должна превышать двух недель

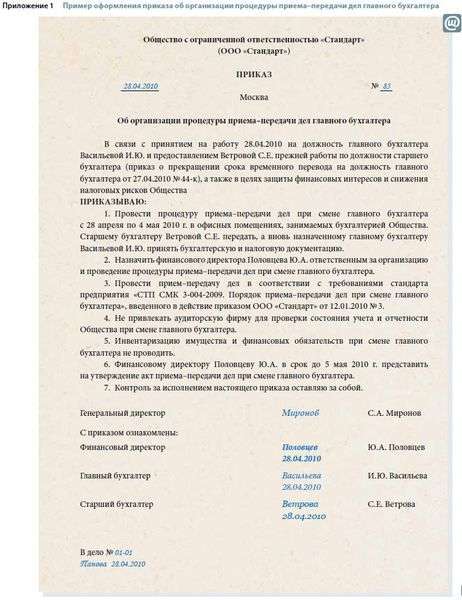

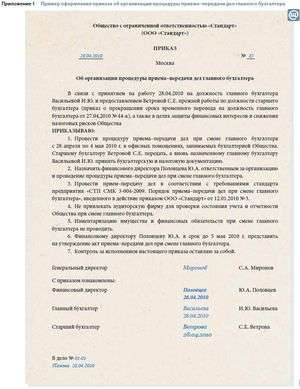

Если организация не разработала локальный нормативный акт, регулирующий процедуру приема-передачи дел при смене главного бухгалтера, то можно обойтись и иным организационно-распорядительным документом. Например, соответствующим приказом руководителя, который издается при увольнении главного бухгалтера (приложение 1). В нем необходимо указать:

• причину проведения процедуры приема-передачи дел - увольнение главного бухгалтера;

• сроки проведения приема-передачи дел;

• лицо, ответственное за сдачу документов (фамилия, имя, отчество увольняющегося главного бухгалтера, руководителя организации или иного уполномоченного руководителем лица);

• лицо, ответственное за приемку дел (фамилия, имя, отчество нового главного бухгалтера, а при его отсутствии - руководителя организации или иного уполномоченного руководителем лица);

• других лиц, участвующих в приеме-передаче дел (при необходимости) и т. д. Ими могут быть, например, члены специальной комиссии, если таковая организована, с указанием должностей или аудиторы.

Пример оформления приказа об организации процедуры приёма передачи дел главного бухгалтера

Увеличить изображение

В любом случае процедуру приема-передачи дел затягивать не стоит. Ее продолжительность в законодательстве не прописана, а значит, теоретически она может быть любой. Однако на практике этот срок не должен составлять более двух недель с того момента, как главный бухгалтер подал заявление об увольнении. Именно по истечении этого периода сотрудник, который увольняется по собственному желанию, вправе прекратить работу (ст. 80 ТК РФ). А если, с согласия главного бухгалтера, с ним был заключен срочный трудовой договор (ст. 59 ТК РФ), то, возможно, придется уложиться и в еще меньший срок.

В то же время если главный бухгалтер увольняется по инициативе работодателя при смене собственника имущества организации, то предельный срок расторжения трудового договора и передачи дел составляет три месяца со дня возникновения права собственности у нового собственника (п. 4 ч. 1 ст. 81 ТК РФ, ст. 75 ТК РФ).

Незавершенность передачи дел не может нарушить срок увольнения главного бухгалтера по собственному желанию, установленный законом. Иначе говоря, какой бы срок приема-передачи дел при увольнении главного бухгалтера ни был установлен локальными нормативными актами (приказами) организации, главный бухгалтер при увольнении по собственному желанию имеет право прекратить работу, если истекли две недели с момента предупреждения об этом работодателя (ч. 5 ст. 80 ТК РФ).

Более того, после увольнения прежний главбух не обязан откликаться на просьбы работодателя или нового главного бухгалтера и возвращаться в организацию для того, чтобы провести совместно с преемником прием-передачу дел. Привлечь его к ответственности или каким-либо образом наказать за это у бывшего работодателя нет никаких оснований. Поэтому прежний главбух может смело отказываться от подобных просьб.

КАК ПРАВИЛЬНО СОСТАВИТЬ АКТ ПРИЕМА-ПЕРЕДАЧИ ДЕЛ?Обычно в локальном нормативном акте устанавливается, что дела передаются по акту приема-передачи дел, а если номенклатура принимаемых документов большая - то к нему отдельно прилагается опись передаваемых дел и ценностей.

Прежде всего, надо определиться с тем, какие документы и за какой период подлежат передаче. Для этого воспользуемся нормами п. 2 ст. 7 Закона о бухгалтерском учете: главный бухгалтер отвечает за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Из этого следует, что и передаваться должны именно те документы, за которые он отвечает: первичные учетные, налоговые и иные документы, бухгалтерская, статистическая и налоговая отчетность, бухгалтерские и налоговые регистры, учетная политика, рабочий план счетов бухгалтерского учета, процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) и т. д.

В компании происходит смена главбуха. В настоящее время составляется акт приема-передачи дел. Документы каких периодов должны быть в него включены?

Чтобы определить период, за который накопились документы, подлежащие передаче при смене главбуха, вспомним сроки хранения документов, установленные законодательством.

В соответствии с подп. 8 п. 1 ст. 23 НК РФ в обязанности организаций входит в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в т. ч. документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов. Аналогичное требование установлено в подп. 5 п. 3 ст. 24 НК РФ для налоговых агентов. Течение указанного срока начинается после отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности, начисления и уплаты налога, подтверждения полученных доходов и произведенных расходов (письмо Минфина России от 18.10.2005 № 03-03-04/2/83).

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Рабочий план счетов бухгалтерского учета, другие документы учетной политики, а также программы машинной обработки данных следует хранить не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз (пп. 1 и 2 ст. 17 Закона о бухгалтерском учете).

Сроки хранения некоторых видов документов приведены также в Перечне типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков их хранения, утв. Росархивом 06.10.2000 (далее - Перечень).

Например, годовая бухгалтерская отчетность, годовые статистические отчеты и годовые отчеты по налогам (налоговые декларации) должны храниться не менее 10 лет (пп. 135, 170 и 199 Перечня, пп. 2.4 и 2.4.2 Указаний по применению Перечня); счета-фактуры - пять лет при условии завершения проверки или ревизии (например, налоговой) и отсутствия споров и разногласий. При возникновении споров и разногласий документы сохраняются до вынесения окончательного решения (п. 150 Перечня).

Обратите внимание: сроки, установленные в Перечне, нужно отсчитывать не от даты составления документа, а с 1 января следующего года (п. 2.9 Указаний по применению Перечня).

Например, исчисление срока хранения дел, законченных делопроизводством в 2009 г. (независимо от даты окончания), начинается с 1 января 2010 г.

Книги покупок и книги продаж должны храниться в течение полных пяти лет с даты последней записи (пп. 15 и 27 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 02.12.2000 № 914).

Учитывая установленные сроки хранения документов, по акту приема-передачи дел должны быть приняты все те бухгалтерские и налоговые документы и отчетность, которые должны храниться или находятся в незакрытых делах к моменту смены главбуха.

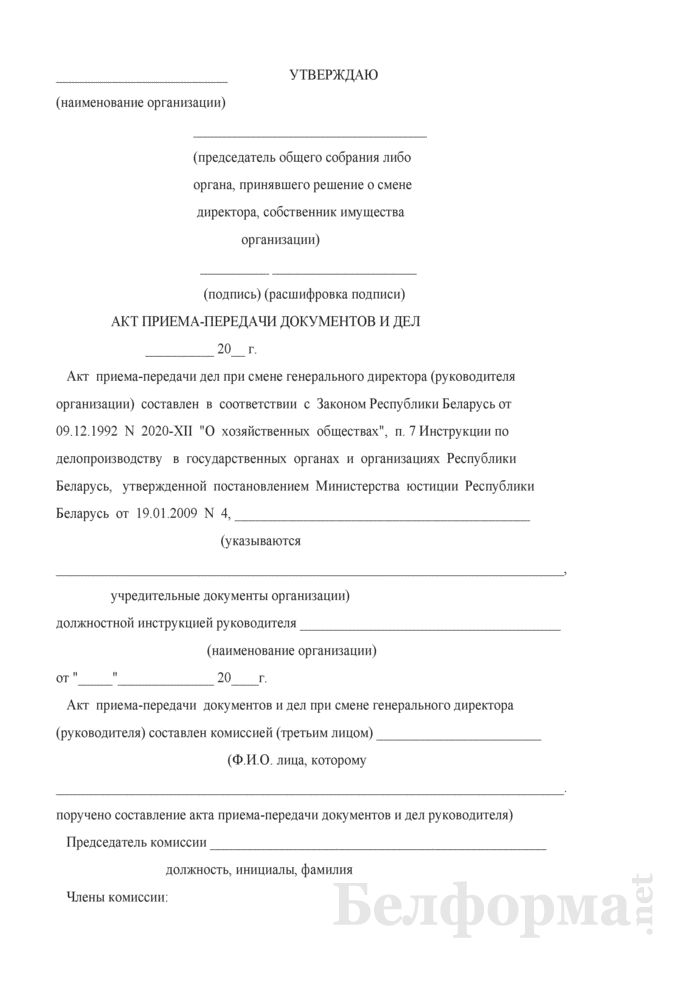

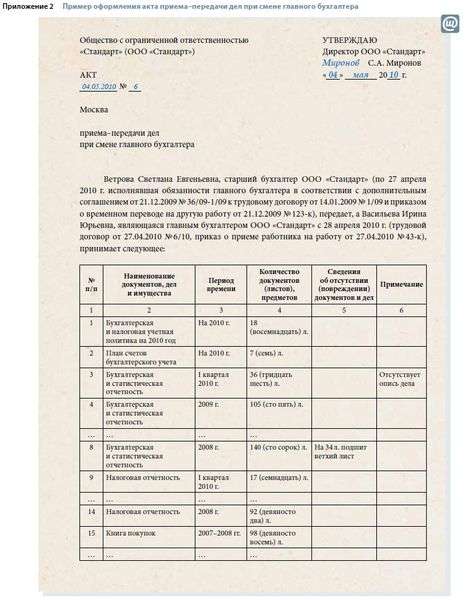

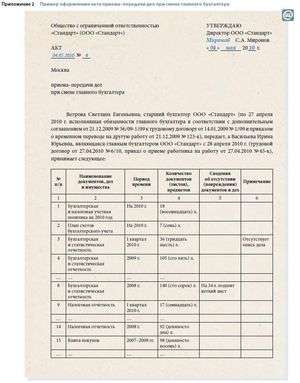

Обратите внимание: так как форма акта сдачи-приемки дел не утверждена нормативными документами, он составляется в произвольной форме (с соблюдением требований п. 2 ст. 9 Закона о бухгалтерском учете) и утверждается руководителем организации (приложение 2).

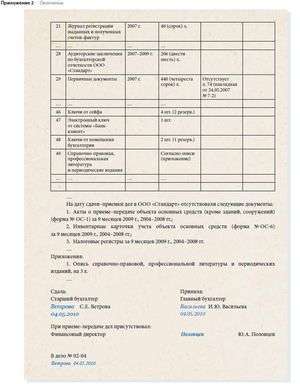

Пример оформления приёма-передачи дел при смене главного бухгалтера

Увеличить верхний фрагмент

Увеличить нижний фрагмент

Как правило, акт, а также опись (при ее составлении отдельно от акта) составляются в двух экземплярах, один из которых передается увольняющемуся главному бухгалтеру, а второй остается в бухгалтерии организации.

В случае смены бухгалтера филиала организации акт с описью составляются в трех экземплярах: один - для головной организации, второй -для филиала, третий - для прежнего бухгалтера.

В акте сдачи-приемки дел необходимо указать:

• дату окончательной приемки дел (эта дата является обязательным реквизитом акта);

• наименования, даты и другие реквизиты передаваемых документов;

• список отсутствующих документов (иначе потом доказать, что документ был утерян в период работы предыдущего бухгалтера, будет очень сложно);

• все нарушения, недостатки, ошибки, недочеты, выявленные в ходе передачи дел, в оформлении первичной документации, бухгалтерской и налоговой документации (особенно денежного и материального учета, включая кассовые документы, акты приемки-передачи основных средств, нематериальных активов, накладные и пр.);

• расхождения данных бухгалтерской и налоговой отчетности с данными компьютерной бухгалтерской программы за соответствующие проверенные периоды.

К акту следует приложить (по возможности) письменные объяснения увольняющегося главного бухгалтера по поводу причин таких расхождений.

Что касается наименований и реквизитов: если документов немного, желательно перечислить каждый из них. Если же количество передаваемых документов значительное, целесообразно составить отдельную опись документов, являющуюся неотъемлемой частью акта. Большое число документов рекомендуется сброшюровать в папки передаваемых документов с указанием названий, отчетных периодов и общего количества документов в каждой папке (цифрами и прописью). Например: «Папка Первичные документы за 2009 год" - 102 (сто два) документа».

Акт и опись подписываются прежним главным бухгалтером организации и его преемником, а затем утверждаются руководителем и заверяются печатью организации.

При смене бухгалтера филиала акт с описью подписывается увольняющимся и вновь принятым бухгалтером филиала, главным бухгалтером организации и только после этого утверждается руководителем организации.

В случае если сдающий дела главный бухгалтер не согласен с какими-либо положениями акта, он при подписании этого документа вправе внести в него соответствующее мотивированное мнение.

Чтобы избежать ошибок при расчете и перечислении налогов из-за смены главного бухгалтера организации, следует провести добровольную сверку взаиморасчетов с бюджетом. Акт этой сверки, подписанный налоговой инспекцией, может быть оформлен как приложение к акту приема-передачи дел и стать одной из отправных точек деятельности нового главного бухгалтера.