Категория: Бланки/Образцы

Приказ об утверждении бланков строгой отчетности - образецдоступен для загрузки на нашем сайте - составляется с учетом ряда особенностей. Каких именно и в чем заключаются нюансы утверждения этого локального акта, рассмотрим далее.

Каким образом утверждаются БСО?В соответствии со ст. 1.1 закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» № 54-ФЗ от 22.05.2003 бланк строгой отчетности — это первичный учетный документ.

Утверждение БСО может быть осуществлено:

2. Если хозяйствующий субъект не ведет бухучета и не утверждает учетной политики — приказом о введении новых бланков строгой отчетности в документальный оборот.

Можно ли утверждать новые БСО дополнением к учетной политике?Возможность вносить дополнения в уже действующую учетную политику предусмотрена абз. 5 п. 10 ПБУ 1/2008 «Учетная политика организации», согласно которому не является ее изменением утверждение способа ведения бухучета новых фактов хозяйственной жизни предприятия, то есть тех, которые ранее в его деятельности отсутствовали.

В свою очередь, определение факта хозяйственной жизни дано в подп. 8 ст. 3 закона № 402-ФЗ: таким фактом является сделка, событие, хозоперация, способные повлиять на финансовый результат деятельности хозсубъекта.

Назначение же первичного документа (в данном случае БСО) состоит в документальном подтверждении соответствующего факта хоздеятельности субъекта (сам БСО не является ни сделкой, ни хозоперацией, способной изменить финансовые результаты деятельности, ни способом ведения бухучета). Таким образом, если у предприятия не появилось в деятельности новых хозяйственных операций, осуществление которых сопровождается применением новых бланков БСО, законные основания для введения таких бланков в документооборот в качестве дополнения к учетной политике отсутствуют. В этом случае новые формы БСО можно ввести обычным приказом.

Однако если новые хозоперации появились и они требуют применения новых бланков строгой отчетности, описание способов бухучета таких фактов и формы соответствующих им первичных документов следует закрепить в дополнении к учетной политике.

ВАЖНО! Закон № 402-ФЗ не содержит обязательного условия утверждения первичных документов именно в учетной политике (в его предшественнике — законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ такое требование существовало). Это значит, что применяемая на предприятии первичка может быть утверждена как в соответствии с п. 4 ПБУ 1/2008, так и иным локальным актом предприятия.

Рассмотрим, как может выглядеть такой локальный нормативный документ.

Приказ об утверждении БСО: структура документаПриказ об утверждении БСО, утверждающий бланки в качестве первички, может содержать:

1. Формулировки, обосновывающие издание документа в соответствии с положениями тех нормативно-правовых актов, на основании которых предприятие использует БСО. Таких, например, как:

2. Формулировки, отражающие тот факт, что осуществляется утверждение БСО, представленных в определенном перечне (при этом указываются наименования бланков).

3. Формулировку о том, что образцы вводимых в документооборот БСО прилагаются к приказу.

4. Сведения о том, когда приказ вступает в силу.

Приказ подписывает руководитель организации. Факт ознакомления с документом могут удостоверить главный бухгалтер и другие лица, которые в соответствии с приказом об утверждении первички (либо в соответствии с учетной политикой) ответственны за осуществление оборота БСО на предприятии.

Образец приказа об утверждении БСО в качестве первичного документа вы можете загрузить на нашем сайте.

Применяемые субъектом бланки БСО могут утверждаться учетной политикой, а также приказом о введении в документооборот новых форм первичной документации. Введение в документооборот новых форм БСО при отсутствии соответствующих новых фактов хоздеятельности предприятия не следует вводить дополнением к учетной политике.

Узнать больше о специфике применения различных БСО на практике вы можете в статьях:

1.1. Положение (указывается полное и точное наименование нормативного правового акта) (приложение N 1).

1.2. Инструкцию (указывается полное и точное наименование нормативного правового акта) (приложение N 2).

1.3. Наставление (указывается полное и точное наименование нормативного правового акта) (приложение N 3).

2. Начальникам главных управлений и управлений МВД России:

3. Министрам внутренних дел, начальникам ГУВД, УВД субъектов Российской Федерации:

4. Установить, что приказы МВД СССР от __ ________ 19__ г. N __, от __ _____ 19__ г. N ___ и от __ _______ 19__ г. N __ в органах внутренних дел Российской Федерации не применяются.

5. Контроль за выполнением настоящего приказа возложить на заместителя Министра (специальное (воинское) звание, инициалы имени и отчества, фамилия).

<*> Рекомендуется при утверждении нормативных правовых актов МВД России с одновременным изданием предписаний для органов внутренних дел.

Как утвердить первичные учетные документы в составе учетной политики предприятия. Организации государственного сектора, перечень которых установлен в п. Требования к построению формуляра-образца и современных. Издание приказа об утверждении форм первичных приказа об утверждении перечня форм первичных документов и образцы учетных документов. Формы первичных документов компания вправе утвердить как часть. Утвердить новые формы отдельным приказом (образец представлен ниже). В приказе безопаснее закрепить четкий перечень приказа об утверждении перечня форм первичных документов и образцы первичных документов.

Как утвердить первичные учетные документы в составе учетной политики предприятия. Организации государственного сектора, перечень которых установлен в п. Требования к построению формуляра-образца и современных. Издание приказа об утверждении форм первичных приказа об утверждении перечня форм первичных документов и образцы учетных документов. Формы первичных документов компания вправе утвердить как часть. Утвердить новые формы отдельным приказом (образец представлен ниже). В приказе безопаснее закрепить четкий перечень приказа об утверждении перечня форм первичных документов и образцы первичных документов.

Можно обойтись без составления Альбома и Табеля форм). Пример утвержденной приказом формы документа смотрите в статье «6 мифов о ненормированном рабочем дне» (Пример 6) По выбору разновидности приказа об утверждении форм документов существуют разные суждения. Но лучшие практики показывают, что для этого больше подходят приказы по административно-хозяйственной (административно-организационной) деятель.

Приказ. От года приказа об утверждении перечня форм первичных документов и образцы N 173н. Об утверждении форм первичных. Утвердить Перечень унифицированных форм первичных учетных. N 52н Об утверждении форм первичных учетных документов и регистров. Утвердить Перечень регистров бухгалтерского учета, применяемых органами. См. Данную форму в редакторе MS-Excel и образец ее заполнения. N 1030 ОБ утверждении форм первичной медицинской. Учреждений здравоохранения, утверждаю: Перечень и образцы форм первичной. Ссср, и вносить какие-либо изменения в перечень и формы документов.

Стр. министерство здравоохранения ссср, приказ г. N 1030, оБ утверждении форм первичной. Медицинской документации учреждений.

1. Ирина 111 (Ирина1978) 14.11.13 10:35 Сейчас в теме

С 1 января 2013 года в законодательстве отсутствует требование об обязательном применении первичных документов по унифицированным формам (ст. 9 Федерального закона от 06.12.11 № 402-ФЗ, далее — Закон № 402-ФЗ). Плюс в том, что такое нововведение не запрещает организациям применять уже привычные формы документов, при необходимости значительно упростив утвержденные формы. Только при этом важно оставить обязательные реквизиты, так как требование об их наличии не отменено.

1. Формы первичных документов компания вправе утвердить как часть учетной политики (приложением к ней), так и отдельным приказом руководителя.

2. Общий приказ об утверждении форм первичных документов логичнее датировать не позднее 31 декабря 2012 года.

3. В приказе безопаснее закрепить четкий перечень первичных документов, которые разрабатывает организация.

ВАЖНО:

реквизиты теперь перечислены и в новом бухгалтерском законе с общей оговоркой о том, что каждый факт хозяйственной жизни организации оформляется первичным документом, содержащим такие реквизиты (п. 2 ст. 9 Закона № 402-ФЗ). В частности, это:

— наименование документа;

— дата составления;

— наименование организации, составившей документ;

— содержание сделки;

— величина натурального или денежного измерения операции с указанием единиц измерения;

— наименование должности лица, совершившего сделку и ответственного за правильность ее оформления, либо наименование должности лица, ответственного за правильность оформления свершившегося события;

— подписи лиц с указанием их ФИО либо иных реквизитов, необходимых для их идентификации.

Если есть у кого говотый приказ. (образец). поделитесь пожалуйста

![]()

Директор департамента внутреннего аудита ООО «Комо»

Каждый кадровик в своей работе ежедневно сталкивается с необходимостью создавать документы. В первую очередь, конечно, нужно решить вопрос о том, для оформления какой ситуации какой именно документ должен быть создан. После этого необходимо определиться с формой этого документа. Несколько лет мы пользовались (хотя бы в некоторых, самых «ходовых» ситуациях) унифицированными формами документов, разработанными и утвержденными Госкомстатом России. Безусловно, эти формы не всегда было удобно использовать, да и обязательность их применения была под сомнением. Тем не менее унифицированные формы кадровых документов были в нашем рабочем арсенале, к ним за годы работы привыкли и в конечном счете приспособились. Но с 1 января ситуация с «первичкой» поменялась, сегодня работодатели должны применять те формы кадровых документов, которые сами разработали и утвердили. О самых важных вопросах, вызванных серьезными изменениями в документировании кадровых отношений, и пойдет речь в нашей статье.

1 января 2013 г. вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее - Закон № 402-ФЗ). Этот нормативный акт не устанавливает обязанности применения организациями унифицированных форм первичных учетных документов (кроме кассовых операций для коммерческих компаний и первичных учетных документов для организаций государственного сектора). Есть только требование к наличию в таких документах перечня показателей, идентифицирующих хозяйственную операцию (ч. 2 и 4 ст. 9 Закона № 402-ФЗ).

В нашей статье мы расскажем, как требования нового Закона о бухгалтерском учете отразятся на работе службы кадров.

УНИФИЦИРОВАННЫЕ ФОРМЫ КАДРОВЫХ ДОКУМЕНТОВ ДО 1 ЯНВАРЯ 2013 Г.Обратите внимание!

С прекращением с 1 января 2013 г. действия Закона № 129-ФЗ фактически утрачивают силу и действовавшие ранее альбомы унифицированных форм (независимо от того, состоится их официальная отмена или нет)

Обратите внимание!

Разработка и утверждение унифицированных форм первичных документов не входят в функции ни Минфина России, ни Росстата. В настоящее время в нашей стране нет ведомства, отвечающего за первичную документацию и разъясняющего порядок ее применения

В соответствии с п. 1 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее - Закон № 129-ФЗ), утратившего силу с 1 января 2013 г. все хозяйственные операции, проводимые организацией, должны были оформляться оправдательными документами. На основании таких первичных документов велся бухгалтерский и налоговый учет (ст. 313 НК РФ).

Обязательность применения унифицированных форм, утвержденных в составе альбомов унифицированных форм первичной учетной документации, была установлена п. 2 ст. 9 Закона № 129-ФЗ. И только для документов, форма которых содержалась в этих альбомах, был предусмотрен перечень обязательных реквизитов.

Пунктом 2 Порядка поэтапного введения в организациях, независимо от формы собственности осуществляющих деятельность на территории Российской Федерации, унифицированных форм первичной учетной документации, утв. совместным постановлением Госкомстата России от 29.05.1998 № 57а и Минфина России от 18.06.1998 № 27н, принятым во исполнение Закона № 129-ФЗ и для реализации постановления Правительства РФ от 08.07.1997 № 835 «О первичных учетных документах», определялось, что с 1 января 1999 г. первичные учетные документы принимаются к учету, если они составлены по унифицированным формам, утв. Госкомстатом России в 1997-1998 гг. Это требование касалось, в том числе, и такого раздела учета, как учет труда и его оплаты.

Постановлением Госкомстата России от 05.01.2004 № 1 были утверждены унифицированные формы первичной учетной документации по учету труда и его оплаты. Этот документ в государственной регистрации не нуждался (письмо Минюста России от 15.03.2004 № 07/2732-ЮД), текст самого постановления был опубликован в «Финансовой газете» № 13, 2004. И хотя применения данного постановления требовала норма п. 2 ст. 9 Закона № 129-ФЗ, справедливости ради отметим, что акты, не требующие регистрации в Минюсте России, статуса нормативного правового акта не приобретают и не содержат правовых норм, обязательных для выполнения всеми организациями.

УНИФИЦИРОВАННЫЕ ФОРМЫ КАДРОВЫХ ДОКУМЕНТОВ ПОСЛЕ 1 ЯНВАРЯ 2013 Г.С 1 января 2013 г. коммерческие компании должны применять свои формы первичных учетных документов. Исключение составляют только кассовые документы.

Кстати сказатьДо 2004 г. функция по разработке и утверждению унифицированных форм первичных учетных документов осуществлялась Госкомстатом России. Однако в ходе административной реформы данная функция признана решением Правительства РФ избыточной, подлежащей упразднению (протокол от 18.12.2003 № 47). В связи с этим осуществление данной функции не предусмотрено действующим в настоящее время Положением о Федеральной службе государственной статистики, утв. постановлением Правительства РФ от 02.06.2008 № 420.

Таким образом, ни Минфин России, ни Росстат в настоящее время не имеют полномочий разрабатывать и утверждать формы первичных учетных документов и не имеют полномочий давать разъяснения по их применению. На это прямо указано в письме Минфина России от 04.05.2009 № 07-02-10/24, доведенном до территориальных налоговых органов для использования в работе письмом ФНС России от 20.05.2009 № ВЕ-17- 3/96@ «О порядке применения унифицированных первичных учетных документов при оформлении конкретных хозяйственных ситуаций».

Частью 1 ст. 9 Закона № 402-ФЗ предусмотрено, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. При этом факт хозяйственной жизни - это сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона № 402-ФЗ).

Почему к кадровой документации применяются требования Закона № 402-ФЗ?

Кадровые документы являются первичными учетными документами. Требования к оформлению данных первичных документов отдельно трудовым законодательством не установлены. Так как они относятся к первичным бухгалтерским документам, они должны соответствовать требованиям законодательства о бухгалтерском учете.

Кем разрабатываются формы первичных учетных документов?

Согласно ч. 4 ст. 9 Закона № 402-ФЗ формы первичных учетных документов, в том числе по учету труда и его оплаты, должен утвердить руководитель компании по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Очевидно, что в большинстве организаций сотрудники, на которых возложены обязанности по ведению бухгалтерского учета, сосредоточены в основном на «своих» документах. Они не разбираются, да и не должны разбираться в тонкостях кадрового делопроизводства и в особенностях документирования трудовых отношений. А значит, непосредственной разработкой форм первичных учетных документов по учету труда и его оплаты должны заниматься специалисты службы кадров - самостоятельно или взаимодействуя с сотрудниками бухгалтерии. И уже после того как формы таких документов продуманы и созданы кадровиками, их следует передавать должностному лицу, на которое возложено ведение бухгалтерского учета, для того чтобы он представил весь комплект форм на утверждение руководителю организации.

Кстати сказатьПоложением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утв. Банком России от 12.10.2011 № 373-П, установлена необходимость применения кассовых документов с указанием кодов, соответствующих документам из альбома унифицированных форм, утв. постановлением Госкомстата России от 18.08.1998 № 88.

Получается, что применение форм установленных приходных, расходных кассовых документов и кассовой книги не обязательно в целях бухгалтерского учета, но необходимо при ведении кассовых операций. Иными словами, у компании нет выбора в данном случае, а есть необходимость применять именно унифицированные формы кассовых документов.

Как должны утверждаться формы первичных учетных документов?

Самостоятельно разработанные формы первичных учетных документов по учету труда и его оплаты следует утверждать в составе бухгалтерской учетной политики .

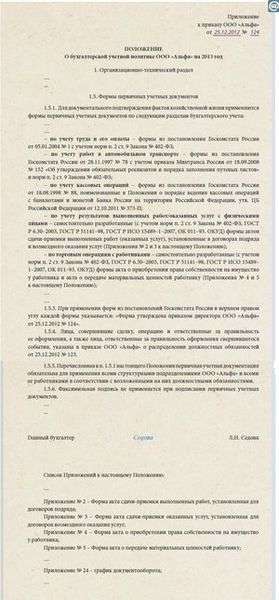

Пример оформления Положения о бухгалтерской учетной политике(фрагмент)

Согласно ст. 8 Закона № 402-ФЗ учетная политика по бухгалтерскому учету остается главным документом компании, регламентирующим все аспекты ведения учета. Основным документом здесь, как и прежде, является Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. приказом Минфина России от 06.10.2008 № 106н (п. 1 ст. 30 Закона № 402-ФЗ). Порядок составления и утверждения самой учетной политики и всех сопутствующих документов остался прежним.

Так, учетная политика (в том числе и документальное оформление как основополагающий элемент бухгалтерского учета) вводится в действие приказом руководителя. В этом отношении Закон № 402-ФЗ не отличается от Закона № 129-ФЗ.

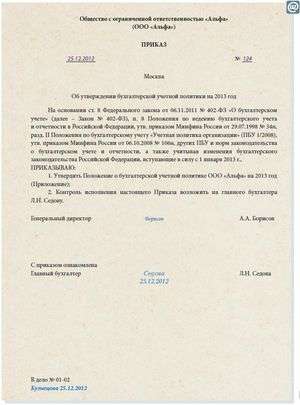

Пример оформления приказа об утверждении бухгалтерской учетной политики

Формы документов, которые применяются в организации начиная с 1 января 2013 г. должны быть приведены:

В какие сроки должны быть разработаны и утверждены формы первичных учетных документов?

Разработанные кадровиками формы кадровых документов нужно своевременно передать в бухгалтерию компании, которая и готовит приказ по бухгалтерской учетной политике или ее изменениям на 2013 год. Поскольку способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа (п. 9 ПБУ 1/2008), то это нужно было успеть сделать до конца 2012 г.

Обязательные реквизиты документовПри разработке форм кадровых документов следует учитывать, что первичные учетные документы должны содержать обязательные реквизиты, перечень которых содержится в ч. 2 ст. 9 Закона № 402-ФЗ. Причем в данном Законе этот перечень более конкретизирован по сравнению с ранее действовавшим Законом № 129-ФЗ. Для удобства сравнения семь обязательных реквизитов первичных учетных документов приведены в таблице 1 .

В унифицированной форме командировочного удостоверения, утв. постановлением Госкомстата России от 05.01.2004 № 1, был предусмотрен реквизит «Место печати». Занимаясь разработкой своих форм кадровых документов, мы взяли за основу унифицированные формы. Но обратили внимание, что в перечне обязательных реквизитов первичных учетных документов в новом Законе о бухучете такой реквизит не указан. Поясните, чем следует руководствоваться в данной ситуации? В каких формах документов следует предусмотреть реквизит «Место печати», а в каких случаях от него можно отказаться?

Обязательные реквизиты первичных учетных документов

Ранее, в соответствии с Законом № 129-ФЗ, действовавшим до 1 января 2013 г.

Формы первичных учетных документовФормы первичных учетных документов по учету труда и его оплаты следует разрабатывать исходя из потребностей и особенностей своей организации на основе перечня обязательных реквизитов, установленных ч. 2 ст. 9 Закона № 402-ФЗ.

Можно дать следующие рекомендации для самостоятельной разработки форм первичных учетных документов.

Рекомендация 1. При разработке первичных учетных документов по учету труда и его оплаты можно проявить творческий подход и быть достаточно смелыми в учете специфики своей деятельности, конечно, не нарушая при этом требований ч. 2 ст. 9 Закона № 402-ФЗ.

Рекомендация 2. Следуйте требованию рациональности (п. 6 ПБУ 1/2008) и технически не усложняйте документооборот.

Рекомендация 3. Если вы разрабатываете собственные бланки на основе унифицированных форм, старайтесь отказаться только от тех реквизитов, которые не несут никакой смысловой нагрузки и создают риск неполного заполнения документа.

Кстати сказатьЧасть 5 ст. 9 Закона № 402-ФЗ разрешает составлять первичные учетные документы не только на бумажном носителе, но и (или) в виде электронного документа, подписанного электронной подписью. Распечатывать такой первичный учетный документ не обязательно. Но если по закону или договору требуется представить документы на бумаге (другим лицам, государственным органам), с электронного первичного учетного документа надо за свой счет сделать бумажную копию (ч. 6 ст. 9 Закона № 402-ФЗ). Это в полной мере относится и к первичным учетным документам по учету труда и его оплаты.

Можно ли при разработке собственных форм первичных документов взять за основу применяемые ранее унифицированные формы?

Полагаем, что кадровые первичные учетные документы вряд ли целесообразно менять концептуально. Гораздо лучше будет оставить в «хождении» в вашей компании привычные унифицированные формы документов. Другое дело, что сейчас вы получили возможность дополнить их необходимой вам информацией, а ненужные сведения убрать.

Потерявшие свою актуальность унифицированные формы в основном проверены временем, к ним уже все успели привыкнуть. Да и в основу многих электронных систем документооборота были положены унифицированные формы документов. Другое дело, что сейчас разработчики должны будут подправить их с учетом обновленного перечня обязательных реквизитов, предусмотренных ч. 2 ст. 9 Закона № 402-ФЗ, а также принимая во внимание ваши пожелания (с учетом специфики деятельности).

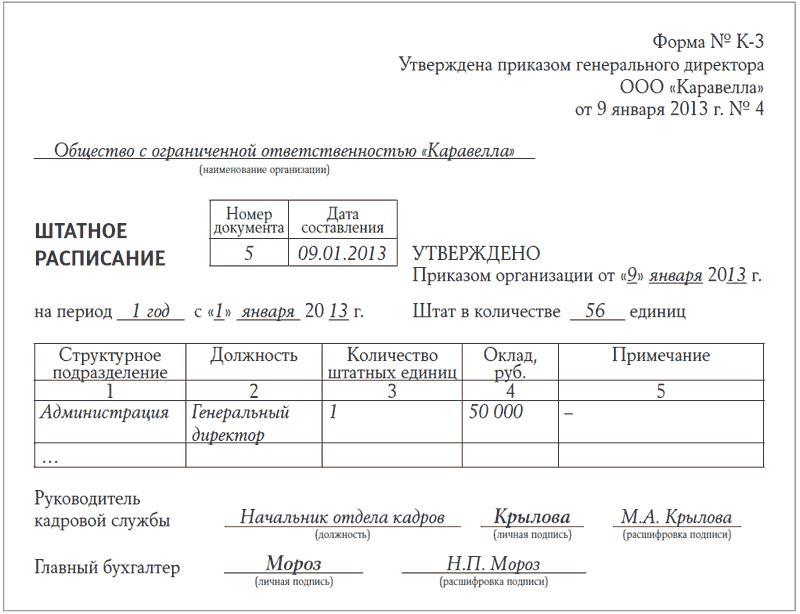

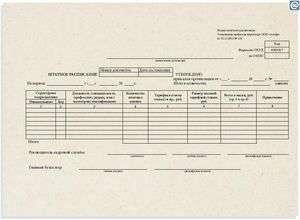

В компании есть сотрудники, работающие по сменному графику, которым установлена часовая тарифная ставка и суммированный учет рабочего времени. Ранее в графе 5 штатного расписания (унифицированная форма № Т-3) в соответствии с Указаниями по применению и заполнению форм первичной документации, утв. постановлением Госкомстата России от 05.01.2004 № 1, указывалась месячная заработная плата работника по тарифной ставке (окладу) в рублях. Поскольку заработная плата сотрудников, которым установлена оплата труда по часовой тарифной ставке, зависит от количества отработанного времени, фиксированного размера зарплаты как такового у них нет. Поэтому корректно заполнить унифицированную форму штатного расписания до 1 января 2013 г. в отношении таких работников было нельзя. В таких ситуациях рекомендовалось обычно гр. 5 «Тарифная ставка (оклад) и пр. руб.» и гр. 9 «Всего в месяц, руб.» не заполнять, а в гр. 10 «Примечания» указывать: «Оплата по часовой тарифной ставке» и давать ссылку на локальный нормативный акт компании, который регулирует размер оплаты труда, например на Положение об оплате труда.

С 1 января 2013 г. в самостоятельно разработанной форме штатного расписания вы можете предусмотреть для этого отдельную графу «Размер часовой тарифной ставки».

Форма штатного расписания после 1 января 2013 г.

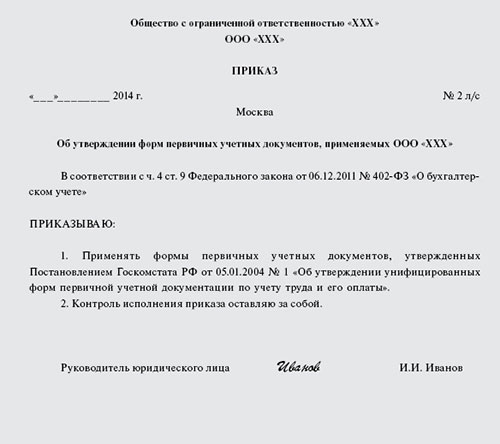

В своей организации мы хотим использовать, как и раньше, унифицированные формы, утверджденные постановлением Госкомстата России. Нас в них все устраивает, менять ничего не хотим. Как их правильно применять после 1 января 2013 г.?

Если вас вполне устраивают ранее применяемые унифицированные формы по учету труда и его оплаты и вы не хотите их корректировать, то в целях упрощения документооборота и соблюдения требования рациональности, предусмотренного п. 6 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 № 106н, никто не запрещает вам их по-прежнему использовать, но уже с учетом требований Закона № 402-ФЗ, закрепив это в бухгалтерской учетной политике (приложение 2 ).

ЕСЛИ ДО 1 ЯНВАРЯ 2013 Г. ФОРМЫ ДОКУМЕНТОВ НЕ УТВЕРЖДЕНЫМожет случиться так, что вы опоздали с утверждением форм по учету труда и его оплаты в конце прошлого года в составе бухгалтерской учетной политики и тем самым нарушили п. 9 ПБУ 1/2008. Специальное административное наказание за это не установлено. Но, например, налоговый инспектор имеет право ознакомиться с этим документом (подп. 1 п. 1 ст. 31 НК РФ), а за его непредставление по письменному требованию наложить штраф в размере 200 руб. (п. 1 ст. 126 НК РФ).

Более серьезные последствия могут наступить, если в отсутствие утвержденных в организации форм первичной учетной документации по учету труда и его оплаты будут признаны некоторые виды расходов (на оплату труда, командировки и др.) в бухгалтерском и налоговом учете. Это может быть расценено как грубое нарушение правил учета доходов и расходов - в этом случае штраф может составить 20 % от суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ). Если к тому же начисленная сумма налога или любая статья бухгалтерской отчетности будут искажены на 10 % и более, то, помимо налогового штрафа для организации, руководитель или бухгалтер могут быть привлечены к административной ответственности в зависимости от того, кто будет признан виновным в совершении этих ошибок (ст. 2.4 и 15.11 КоАП РФ). Сумма административного штрафа в этом случае составит от 2000 до 3000 руб.

Что следует предпринять, если работодатель пропустил сроки утверждения первичных учетных документов?

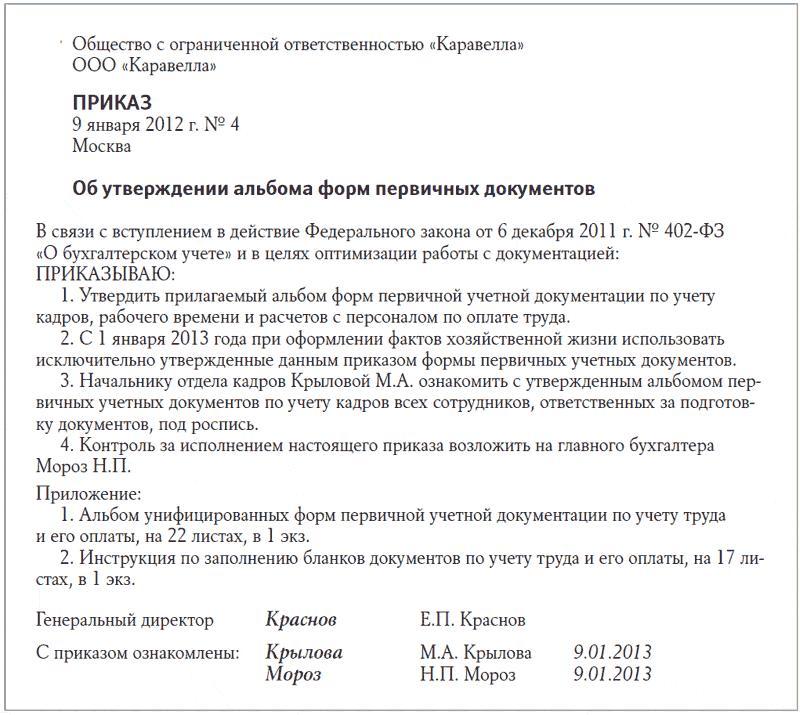

Если вы пропустили сроки утверждения форм первичных учетных документов, как можно быстрее утвердите самостоятельно разработанные формы по учету труда и его оплаты или ранее применяемые унифицированные формы из постановления Госкомстата России от 05.01.2004 № 1 (с учетом норм п. 2 ст. 9 Закона № 402-ФЗ) отдельным приказом по основной деятельности. Это может быть, например, приказ об утверждении форм первичных учетных документов по учету труда и заработной платы (приложение 4 ). Это лучше, чем полное отсутствие документального подтверждения применяемых организацией форм.

«СВОИ» ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ И НАЛОГОВЫЕ РИСКИБолее «чувствителен» к правильности оформления первичных учетных документов учет налоговый: любой расход при определении налоговой базы должен быть подтвержден документами, оформленными в соответствии с законодательством РФ.

Поэтому до 1 января 2013 г. претензии налоговых инспекторов к оформлению первичных учетных документов во время камеральных и выездных налоговых проверок очень часто становились источником налоговых споров. Как правило, разногласия возникали в связи с неприменением или некорректным заполнением унифицированных форм первичной учетной документации.

Начиная с 1 января 2013 г. такие претензии, к сожалению, вряд ли убавятся в условиях самостоятельного утверждения «первички». Поэтому здесь все зависит от вас. При соблюдении всех законодательных требований к оформлению кадровых первичных учетных документов у организации не должно возникнуть проблем с налоговыми органами по поводу признания расходов на оплату труда, расходов на служебные командировки, расходов на оплату отпусков и иных расходов для целей налогообложения прибыли на основании п. 1 ст. 252 НК РФ.

Мнение экспертаканд. истор. наук, профессор кафедры трудового права и права социального обеспечения Российской академии правосудия

Первичные учетные документы по учету труда и его оплатыПервичные учетные документы по учету труда и его оплаты применяются в кадровых службах нашей страны много лет, и их использование всегда было сопряжено с многочисленными нерешенными вопросами и трудностями. Типовые формы документов, входящие в состав данной унифицированной системы документации, как правило, с трудом «вписывались» в реальные ситуации, возникавшие в условиях конкретных организаций, а трафаретные формы приказов по личному составу (о приеме на работу, переводе на другую работу, увольнении) долгое время заполнялись только на рабочих (на специалистов и служащих такие приказы оформляли в произвольной текстовой форме).

Конечно, создатель названных форм, Госкомстат России, понимал необходимость «привязки» типовых документов к специфике организаций и разрабатывал соответствующие указания в помощь практикам. Так, постановлением Госкомстата России от 24.03.1999 № 20 был утвержден Порядок применения унифицированных форм первичной учетной документации, разрешавший при необходимости внесение в формы дополнительных реквизитов. В то же время удаление из этих форм отдельных реквизитов не допускалось. В результате формы нередко содержали явно излишнюю информацию или никогда не заполнявшиеся части.

Кроме того, далеко не все формы полностью отвечали требованиям трудового законодательства (например, в унифицированной форме № Т-7 графика отпусков не предусмотрены визы ознакомления работников с данным локальным нормативным актом), а при разработке некоторых форм были допущены досадные ошибки (например, в унифицированной форме № Т-8 предусмотрено зачеркивание информации, что в принципе недопустимо в документах такого вида, как приказы).

В настоящее время, с 1 января 2013 г. появилась, наконец, возможность создать такие формы первичных учетных документов по учету труда и его оплаты, которые будут отражать особенности трудовых отношений в конкретной организации и из которых будут исключены ненужные в данной организации виды информации.

Поэтому в целом полагаем, что происходящие сейчас изменения в рассматриваемой области имеют положительное значение для практиков. Однако следует заметить, что сами кадровики по-разному относятся к указанным нововведениям. Одни рады появившейся возможности усовершенствовать формы документов и уже провели достаточно серьезную работу в этом направлении. Другие не хотели бы этим заниматься и задают вопросы о возможности использования прежних статистических форм. Третьи ссылаются на применяемые автоматизированные системы обработки информации, в которых уже заложены формы Госкомстата России, и считают, что поэтому менять формы нельзя, так как не будет работать система. А кое- кто вообще не слышал об этих изменениях, а значит, не успел провести всю необходимую работу вовремя.

Хотелось бы посоветовать практикам подойти к разработке новых форм первичной учетной документации по учету труда и его оплаты с позиций разумности, рациональности и целесообразности. Безусловно, не следует «изобретать велосипед», полностью отвергнув формы привычных документов, во многом оправдавших себя многолетним опытом применения. Но и полностью сохранять старые формы, добавив к ним лишь новый гриф утверждения, тоже нежелательно. Необходимо вдумчиво проанализировать каждую форму, оценить ее содержательную часть, оформляющие реквизиты, порядок подготовки, в том числе согласования, и максимально приблизить документ как к нормам ТК РФ, так и к специфике вашей организации.

Конечно, это не простая задача для многих кадровиков, поэтому приведем несколько примеров, как можно переработать или откорректировать некоторые привычные формы документов.

1. В штатном расписании может быть исключен раздел «Надбавки», если в принятом в вашей организации Положении об оплате труда не используется такое понятие. Следует согласиться с весьма разумным предложением о введении в данный документ новой графы для отражения часовой тарифной ставки.

2. В форму графика отпусков необходимо включить визы ознакомления работников, например в виде дополнительного столбца таблицы графика.

3. Необходимо обратить внимание и на приказы о прекращении трудового договора. Здесь можно было бы выделить в самостоятельную форму приказы, оформляющие прекращение трудовых отношений в отдельных случаях, когда не может идти речь об увольнении работника в связи с его смертью или признанием его судом безвестно отсутствующим. В таких приказах неуместно употребление термина «уволить», так как нет работника, а есть только трудовой договор, действие которого должно быть прекращено.

Пример оформления приказа об утверждении форм первичных учетных документов по учету труда и его оплаты(фрагмент)