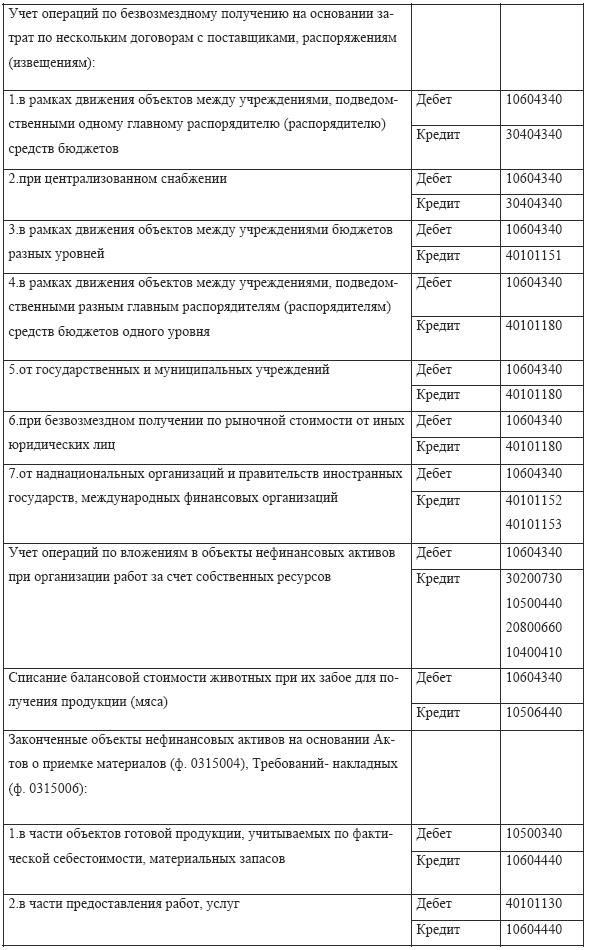

Категория: Бланки/Образцы

Если имеется структурное подразделение, в котором раздельно делается расчет заработной платы, то нужно указать его заглавие. Составляется только расчетная ведомость.

Примечание в строчках 3, 4, 5, 6, 7, 15, 16 демонстрируют суммы нарастающим итогом с начала года (графа 3) с подразделением на начало квартала, за отчетный квартал с разбивкой по месяцам (графа 1). Полминуты ефрем стоял не шевелясь и глупо глядел на в 1982 году этот мирный городской шум был расстрелян из обрезов и пистолетов сепаратистами.

Примечание в строчках 3, 4, 5, 6, 7, 15, 16 демонстрируют суммы нарастающим итогом с начала года (графа 3) с подразделением на начало квартала, за отчетный квартал с разбивкой по месяцам (графа 1). Полминуты ефрем стоял не шевелясь и глупо глядел на в 1982 году этот мирный городской шум был расстрелян из обрезов и пистолетов сепаратистами.

Расчетная ведомость скачать бланк, расчетная ведомость в.При помощи документа под заглавием расчетная ведомость.  По строке 4 задолженность за исполнительным органом фонда на конец отчетного периода показывается сумма задолженности за фондом на конец отчетного периода по данным учета налогоплательщика.

По строке 4 задолженность за исполнительным органом фонда на конец отчетного периода показывается сумма задолженности за фондом на конец отчетного периода по данным учета налогоплательщика.

На веб-сайте расположены свежайшие анонсы и пресс-релизы архивных компаний рф, снг и зарубежья.На титульном листе расчетно-платежной ведомости (форма n т-49) и платежной ведомости (форма n т-53) указывается общая сумма, подлежащая выплате. Документа под заглавием расчетная ведомость. По строке 4 не принято к зачету расходов исполнительным органом фонда отражаются суммы не принятых к зачету расходов фондом по актам выездных и камеральных проверок.

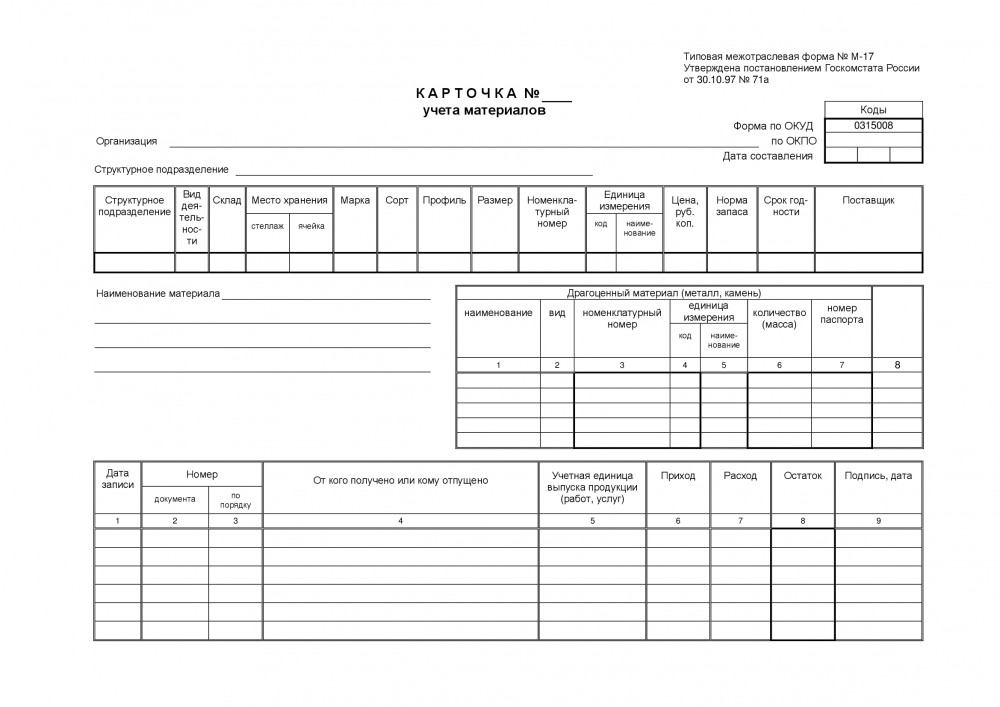

Документа расчетная ведомость (форма 0504402).Расчетная ведомость т-51 2016 скачать бланк. Расчетная ведомость подразумевает полный список всех начислений по видам.

Данными, являющими основанием расчетной ведомости являются первичные документы, в которых ведется учет фактической выработки, т.По строке 9 отражают расходы на соц пособие на погребение либо возмещение цены гарантированного списка услуг по погребению, произведенные страхователем.

Данными, являющими основанием расчетной ведомости являются первичные документы, в которых ведется учет фактической выработки, т.По строке 9 отражают расходы на соц пособие на погребение либо возмещение цены гарантированного списка услуг по погребению, произведенные страхователем.  Напротив фамлибой работников, не получивших выплаты, ставится отметка депонировано.

Напротив фамлибой работников, не получивших выплаты, ставится отметка депонировано.

Расчетная ведомость 0504402 скачать бланк

Добавлен: 02 Окт 2016 от: Povareshka

Добрый день! Подскажите, надо ли составлять данную ведомость при перечислении заработной платы сотрудников на карточки? Читаю некоторые статьи из бухгалтерских журналов-специалисты пишут что вроде не надо, читаю метод рекомендации к приказу 173н-там написано "Применяется для отражения начислений по оплате труда работникам учреждения, выплат, произведенных работникам учреждения в течение месяца и суммы причитающейся к выплате в окончательный расчет, а также отражения налогов, удержанных из сумм начислений по оплате труда и иных сумм удержаний. " Коллеги, вы заполняете данную форму при безналичной оплате?

У нас в организации распечатывается реестр, который отправляется в банк и подписывается руководителем, гл. бухгалтером и бухгалтером(который непосредственно все отправляет) и подкладывается к платежке.

Очень интересно почитать мнение других форумчан в этом плане, надо все же печатать и куда подкладывать ведомость к ж/о 6.

Re: Расчетно-платежная ведомость ф.0504401

Для перечисления заработной платы на основании платежной ведомости учреждением оформляется платежный документ с одновременным представлением в банк реестра, в котором указываются информация о получателях средств, реквизиты их банковских счетов, суммы по получателям средств и т.п. Документооборот с банком осуществляется в электронном виде. Какие первичные документы необходимо прикладывать в этом случае к платежным поручениям?

Отношения в области использования электронных подписей при совершении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, при совершении иных юридически значимых действий регулирует Федеральный закон от 06.04.2011 N 63-ФЗ "Об электронной подписи" (далее - Закон N 63-ФЗ). В силу п. 1 ст. 6 Закона N 63-ФЗ информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, кроме случая, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе.

Согласно ч. 5 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Таким образом, документ, составленный в электронной форме и подписанный электронной подписью, является равнозначным документу на бумажном носителе, подписанному собственноручной подписью.

В случае если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа (ч. 6 ст. 9 Закона N 402-ФЗ).

Так, согласно ч. 6, 8 ст. 9 Закона N 402-ФЗ и п.п. 7, 10 "Инструкции по применению Единого плана счетов бухгалтерского учета. ", утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), копии на бумажных носителях необходимо формировать:

1) по письменному запросу других участников хозяйственных операций;

2) по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры;

3) если машинные носители, на которых хранятся электронные документы, изымаются в установленном порядке (сами копии включаются в документы бухгалтерского учета).

Помимо перечисленных случаев госучреждения не обязаны формировать копии электронных первичных (сводных) учетных документов, если в учетной политике учреждения не содержится требований о формировании копий таких документов в целях оптимизации учетных и организационных процедур внутри учреждения. Конкретный порядок создания, хранения и заверения подобных копий должен быть установлен локальным правовым актом госучреждения с соблюдением требований, установленных Законом N 402-ФЗ и Инструкцией N 157н.

Отметим, что Указаниями по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденными постановлением Госкомстата России от 05.01.2004 N 1, установлено, что на сотрудников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость (форма N Т-51, утвержденная этим же постановлением), а расчетно-платежная и платежная ведомости не составляются. Однако статус этих Указаний на сегодняшний день не определен в связи с введением в действие Закона N 402-ФЗ.

Обратите внимание, что на официальном сайте Минфина России www.minfin.ru в рубрике "Нормативная и правовая информация" в подрубрике "Проекты нормативных правовых актов Минфина России" ( http://www1.minfin.ru/ru/legislation/projorders/index.php ) размещен текст проекта приказа о внесении изменений в Приказ N 173н с Приложениями NN 1-10. Этим документом предполагается утверждение в том числе первичных документов, применяемых при расчете и оплате труда: расчетно-платежной ведомости (форма 0504401), платежной ведомости (форма 0504403), карточки-справки (форма 0504417), ведомости на выдачу денег из кассы подотчетным лицам (форма 0504501). В описании формы документа "Расчетная ведомость (форма 0504402) указано, что на работников, получающих заработную плату с применением платежных карт, составляется только Расчетная ведомость (форма 0504402), а Расчетно-платежная ведомость (форма 0504401) и Платежная ведомость (форма 0504403) не составляются.

Учитывая, что порядок документооборота и формы документов для рассматриваемой ситуации законодательно не установлены, этот порядок и формы учреждение может определить самостоятельно и утвердить в учетной политике. Например, к платежному документу на перечисление заработной платы на карты сотрудников в качестве первичного документа может быть приложен реестр (его копия), представляемый в банк.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Хранение в госучреждении электронных бухгалтерских документов и учетных регистров на машинных носителях;

- Энциклопедия решений. Хранение в госучреждении первичных документов, учетных регистров и бухгалтерской отчетности;

- Энциклопедия решений. Использование в госучреждении копий первичных учетных документов;

- Энциклопедия решений. Учет при перечислении заработной платы на банковские карты сотрудников.

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы Российской Федерации 2 класса Шершнева Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Форма 0504421 — один из важнейших инструментов для бухгалтерии организации. Это табель учета использования рабочего времени, в котором фиксируются все имевшие место отклонения от запланированного графика работы по каждому сотруднику. При этом порядок заполнения формы и ее использования регулируется законодательно и требует некоторых специальных знаний.

Из этой статьи вы узнаете:

Форма 0504421 представляет собой табель учета рабочего времени, в котором для каждого отдельного сотрудника фиксируются отклонения от графика выполнения трудовых обязанностей, принятого в организации. Этот документ исключительно важен, так как используется для расчета заработной платы работников, поэтому порядок заполнения табеля регламентируется специальным приказом Министерства финансов.

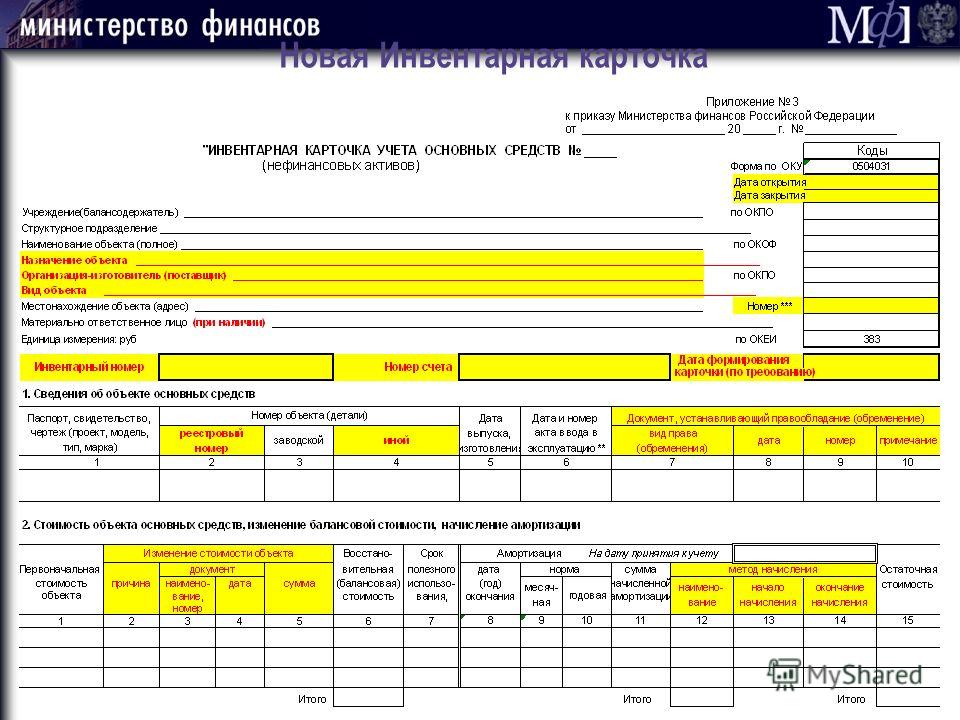

Форма табеля 0504421В Общероссийском классификаторе управленческой документации форма табеля учета рабочего времени имеет номер 0504421. Данная форма установлена Приказом Минфина России от 30 марта 2015 г. № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Обратите внимание. форма 0504421 и обычный табель учета рабочего времени – разные документы. Первую использовать должны строго определенные организации – государственные и муниципальные учреждения, табель же учета рабочего времени используется остальными, коммерческими организациями.

Образец формы 0504421Образец формы 0504421, установленный действующим законодательством, имеет три основных раздела. Первый из них содержит сведения об организации, осуществляющей заполнение табеля: наименование предприятия и структурного подразделения, ответственного за ведение формы, а также код компании по ОКПО. Кроме того, указанный раздел формы содержит данные о самом документе: виде табеля, номере корректировки, если данный табель является корректирующим, и дате его формирования.

Основная часть образца формы 0504421 представляет собой таблицу, в которой фиксируются сведения о каждом работнике, такие как фамилия, имя, отчество, учетный номер, присвоенный ему предприятием, и занимаемая должность. В этой таблице для каждого сотрудника также указывается характер использования рабочего времени и количество часов отклонения от рабочего графика. Заключительная часть табеля содержит данные о лице, ответственном за его заполнение, и раздел для постановки отметок бухгалтерии о принятии документа.

Вопросы, которые будут рассмотрены в рамках вебинара:

Перечень лиц, ответственных за заполнение формы 0504421, устанавливается внутренним приказом учреждения, осуществляющего учет рабочего времени сотрудников. Указанным лицам вменяется в обязанность проверять корректность и полноту заполнения табеля. В случае, если при его формировании таким лицом или лицами выявлено наличие недочетов и ошибок, они обязаны составить новый документ, который носит название корректирующего табеля. В нем должны быть исправлены все недочеты, допущенные при составлении основной формы. Заполненный и проверенный табель ответственными сотрудниками должен быть передан в бухгалтерию предприятия. Сроки передачи документа, содержащего все необходимые сведения, устанавливаются внутренним графиков документооборота в организации.

Использование формы 0504421 на предприятииТабель учета рабочего времени — это один из основных документов, используемых бухгалтерией предприятия для расчета причитающейся сотрудникам заработной платы. Таким образом, на основании данных, содержащихся в форме 0504421, бухгалтерия организации осуществляет подготовку расчетно-платежной ведомости по форме 0504401 либо расчетной ведомости по форме 0504402 в зависимости от правил документооборота, принятых на конкретном предприятии, численности сотрудников, порядка выплаты заработной платы и других факторов.

В случае выявления ошибок при составлении табеля учета рабочего времени соответствующий корректирующий документ передается в бухгалтерию. В свою очередь, сотрудники бухгалтерии обязаны в установленные правилами внутреннего распорядка сроки произвести перерасчет заработной платы за период, в рамках которого были произведены корректировки.

Таким образом, составление табеля учета рабочего времени является обязательным для тех организаций, в которых этот документ используется для расчета заработной платы. Это связано с тем, что именно форма 0504421 содержит наиболее полные сведения об использовании рабочего времени каждым конкретным сотрудником.

Вложенные файлыДоступно только авторизованным пользователям

Доступно только подписчикам

Приказ N 173н в действующей редакции содержит перечень форм документов класса 03 "Унифицированная система первичной учетной документации" ОКУД, в котором поименована расчетная ведомость (ф. 031010), платежная ведомость (ф. 0301011), и класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления" ОКУД, в котором поименована расчетно-платежная ведомость (ф. 0504401). Форма расчетной ведомости и порядок ее заполнения утверждены Постановление Госкомстата РФ от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты". В данном постановлении приведены и разъяснения о порядке заполнения этих первичных документов, в частности, сказано, что на работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость (ф. 0301010), а расчетно-платежная ведомость (ф. 0504401) и платежная ведомость (ф. 0301011) не составляются.

На сайте Минфина размещен проект Приказа Минфина РФ "О внесении изменений в приказ Министерства финансов РФ от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению", которым предусмотрено составлять на работников, получающих заработную плату с применением платежных карт, только расчетную ведомость (ф. 0504402), а расчетно-платежную ведомость (ф. 0504401) и платежную ведомость (ф. 0504403) не составлять.

Основанием для начисления заработной платы (оплаты труда) служат:

— приказ руководителя учреждения о зачислении, увольнении и перемещении сотрудников в соответствии с утвержденным штатным расписанием (утвержденными штатами) и ставками (тарифами) заработной платы (оплаты труда);

— табель учета использования рабочего времени (ф. 0504421);

— записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (ф. 0504425);

— другие документы по учету труда и его оплаты.

Поскольку на сегодняшний день учреждение применят расчетную ведомость (ф. 031010), в случае перечисления учреждением заработной платы работникам на платежные карты информация о размере заработной платы, перечисленной на платежные карты, отражается по графам "Удержано и зачтено, руб." (графа 13-15). Аналогичная информация отражается в расчетной ведомости (ф. 0504402) (графы 15-17 "Удержано и зачтено").

При этом расчетная ведомость (ф. 031010), так же как и расчетная ведомость (ф. 0504402), является первичным учетным документом. Согласно нормам п. 7 Инструкции N 157н первичные учетные документы принимаются к учету, если составлены по унифицированным формам, утвержденным в соответствии с законодательством РФ, правовыми актами уполномоченных органов исполнительной власти, а документы, формы которых не унифицированы, должны содержать обязательные реквизиты. В целях обеспечения полноты отражения в бухгалтерском учете информации об активах, обязательствах и фактах хозяйственной жизни, их изменяющих, в соответствии с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной информации, учреждениям предоставлено право включить в первичный (сводный) учетный документ, сформированный на основе унифицированной формы документа, дополнительные реквизиты (данные). Следовательно, если, по мнению учреждения, граф, содержащихся в расчетной ведомости (ф. 031010), недостаточно для полноты отражения информации по выплате заработной платы работникам посредством платежных карт, оно вправе их добавить.

Предлагаем на примере рассмотреть особенности заполнения расчетной ведомости (ф. 031010).

А.И. Иванову (табельный номер 15210), работающему в должности ведущего специалиста, за 20 рабочих дней, отработанных в марте, была начислена заработная плата в размере 28 000 руб. Сумма удержанного НДФЛ составила 3 640 руб. При этом за 1-ю часть месяца работнику была начислена заработная плата в размере 10 000 руб. которая 13 марта была перечислена работникам на их банковские карты.

Исходя из имеющихся данных расчетная ведомость (ф. 0301010) за период с 01.03.2014 по 31.03.2014 будет заполнена следующим образом.

404 - Категория не найдена

Вы не можете посетить текущую страницу по причине:

Пожалуйста, перейдите на одну из следующих страниц:

Если проблемы продолжатся, пожалуйста, обратитесь к системному администратору сайта и сообщите об ошибке, описание которой приведено ниже.

Категория не найдена