Категория: Бланки/Образцы

Согласно пп. 4 п. 1 ст. 218 НК РФ налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

Вычет производится на каждого ребенка в возрасте до 18 лет, на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

При определении применяемого размера стандартного налогового вычета учитывается общее количество детей, то есть первый ребенок - это наиболее старший по возрасту ребенок, вне зависимости от того, предоставляется на него вычет в данный момент или нет.

Очередность детей определяется в хронологическом порядке по дате рождения независимо от их возраста (письма Минфина от 29.12.2011 N 03-04-05/8-1124, от 27.12.2011 N 03-04-06/8-361 и другие).

Согласно п. 3 ст. 218 НК РФ стандартный налоговый вычет на детей предоставляется налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по его выбору на основании письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Ни налоговым, ни семейным законодательством не установлен перечень документов, которые должны представляться в подтверждение права на вычет.

Минфин и ФНС в ряде разъясняющих писем среди документов, подтверждающих право на стандартный налоговый вычет называют

В случае если у ребенка оба родителя, не состоящие в браке, налоговый вычет в однократном размере предоставляется каждому из родителей, на обеспечении которых находится ребенок, то есть свидетельства о браке для предоставления вычета в подобной ситуации не требуется (письма Минфина России от 09.02.2010 N 03-04-06/8-13).

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления последнего в брак.

В случае отсутствия второго родителя у ребенка по причине смерти, признания родителя безвестно отсутствующим, объявления умершим документальным подтверждением права работника на стандартный налоговый вычет в двойном размере могут быть, например, свидетельство о смерти одного из родителей либо выписка из решения суда о признании его безвестно отсутствующим (письма Минфина России от 27.02.2009 N 03-04-05-01/83, от 26.02.2009 N 03-04-05-01/76).

При этом НК РФ не требует, чтобы заявление на предоставление вычетов подавалось налогоплательщиком ежегодно (письма Минфина России от 27.04.2006 N 03-05-01-04/105).

Специалисты ААА-Инвест выполнят для Вас услуги заполнения и подачи налоговой декларации по налогу на доходы физических лиц, в том числе дистанционно для клиентов из любого региона РФ.

Невозможность очной встречи не является препятствием для выполнения услуг нашими экспертами!

Узнать больше

Чтобы предоставить сотруднику стандартные налоговые вычеты на детей с 1 января 2017 года, необходимо востребовать с него заявление. От правильности написания заявления зависит, получит ли работник свои льготы вовремя, в нужном объеме или в дальнейшем придется заниматься перерасчетом.

Давайте разберемся, в какой форме принимать у сотрудника заявление на стандартный налоговой вычет на ребенка в 2017г. какие данные должны быть в нем указаны, и на чье имя писать заявление.

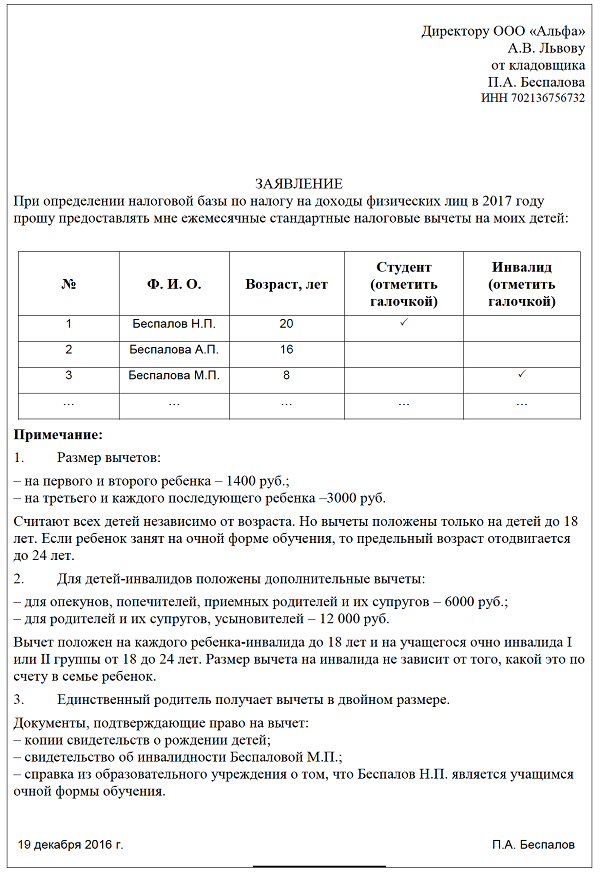

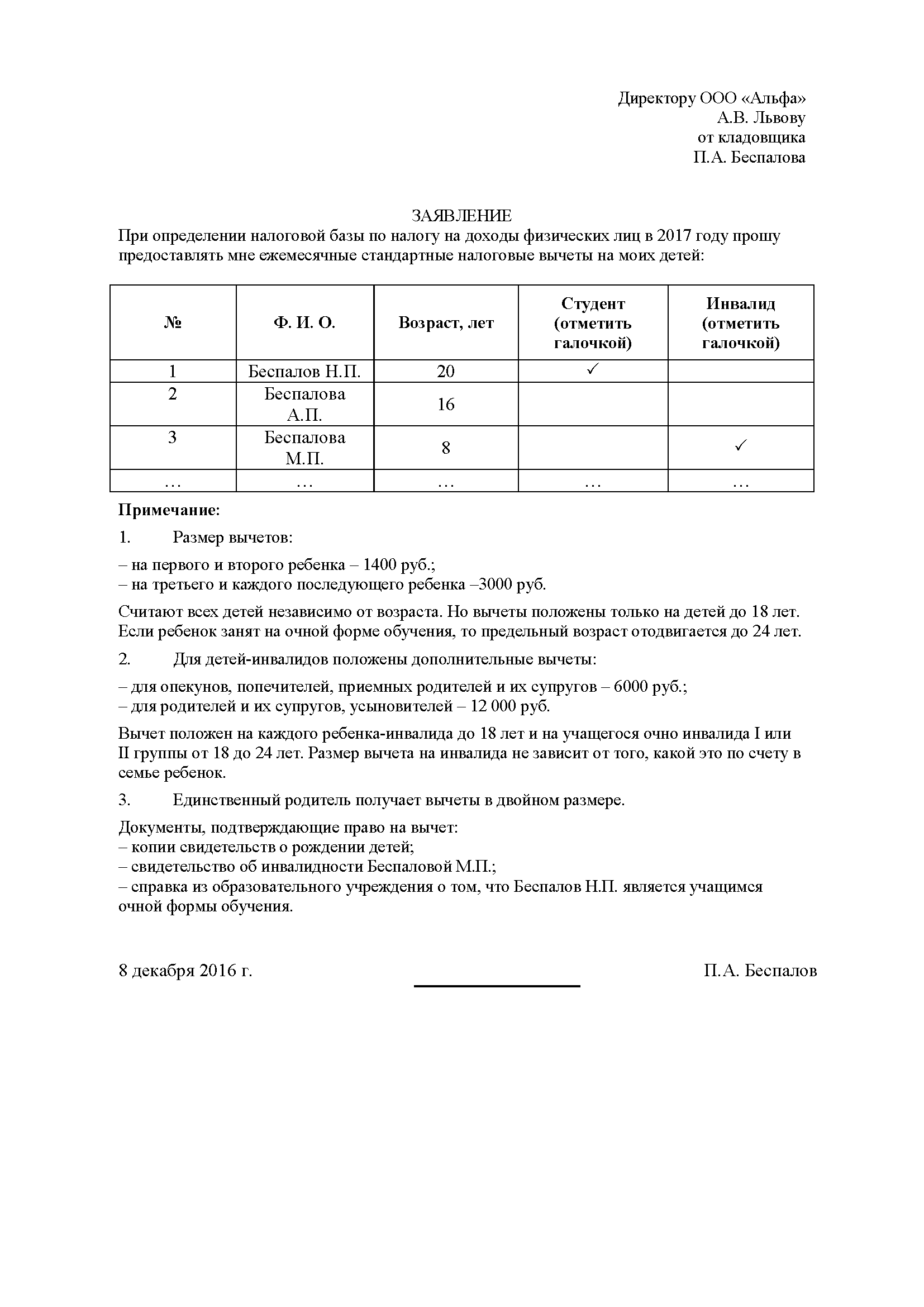

Заявление на стандартный налоговый вычет на детей: бланкДля получения налоговых вычетовна детей по НДФЛ с января2017 года необходимо подать заявление до конца 2016 года. Унифицированного бланка заявления на стандартный налоговый вычет в 2017 году нет, поэтому оно составляется в свободной форме. Однако в обязательном порядке необходимо указать возраст детей, размер вычета, основание для этого вычета.

Вы можете дать сотрудникам заполнить заявление на таком бланке (скачать) >>>

К заявлению в обязательном порядке прикладываются: копия свидетельства о рождении (на каждого ребенка) – обязательна для всех, желающих получить льготу, а также дополнительные документы (копия справки ВТЭК об инвалидности ребенка, решение о назначение опекуном, справка с места учебы ребенка).

Образец заявления на стандартный налоговый вычет на детей в 2017 г.

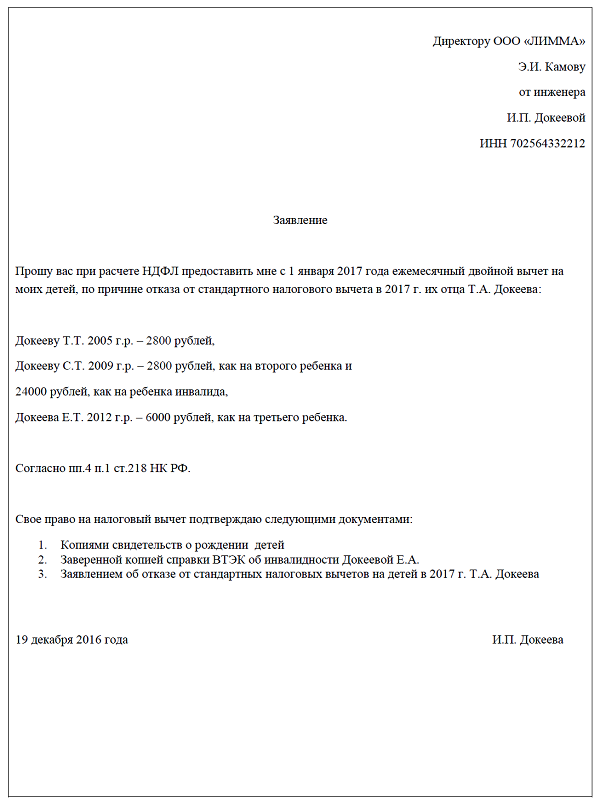

Двойной вычет на детей по НДФЛ в 2017 году положен в том случае, если сотрудник является единственным родителем, усыновителем или опекуном ребенка, что подтверждается документально. Развод родителей и проживание супругов без регистрации такого основания не дают.

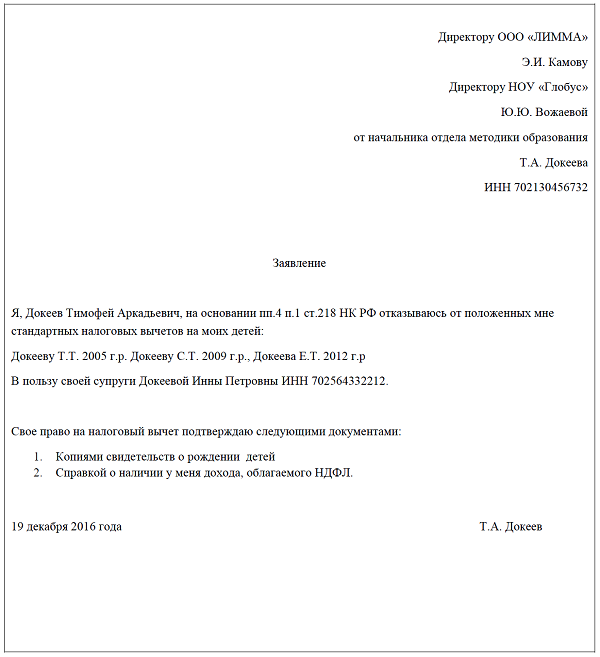

Также двойной вычет на ребенка можно получить, если второй супруг, имеющий доход, облагающийся НДФЛ, откажется от своего права на налоговый вычет в пользу первого супруга.

В этом случае он составляет заявление на отказ от льготы в пользу второго супруга. Заявление пишется в двух экземплярах – одно отдается в бухгалтерию по месту работы первого супруга, второе, заверенное бухгалтером, предоставляется по месту работы второго супруга.

Бланк заявления на предоставление двойного налогового вычета в 2017 году не унифицирован, поэтому пишется в свободной форме.

Образец заявления на предоставление двойного налогового вычета на ребенка по НДФЛ в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Налоговый вычет предоставляется в двойном размере:

— единственному родителю (приемному родителю), усыновителю, опекуну, попечителю;

— одному из родителей (приемных родителей) по их выбору на основании заявления об отказе другого родителя (приемного родителя) от получения налогового вычета.

Порядок определения хронологии рождения детей

Как говорилось выше, размер стандартного вычета на ребенка зависит от того, каким по счету является этот ребенок для налогоплательщика. Налоговый кодекс РФ не содержит конкретных правил определения очередности детей для целей предоставления налоговых вычетов. Однако такие правила раскрываются в письмах и разъяснениях Минфина России и ФНС:

1. При определении, каким по счету является ребенок (первым, вторым, третьим и т.д.), учитывается общее количество детей налогоплательщика, независимо от их возраста. То есть первый ребенок — это самый старший ребенок из всех детей налогоплательщика (Письма Минфина России от 26.02.2013 № 03-04-05/8-133, от 08.11.2012 № 03-04-05/8-1257, от 23.08.2012 № 03-04-05/8-995, от 15.03.2012 № 03-04-05/8-302, от 14.02.2012 № 03-04-05/8-179, от 10.02.2012 № 03-04-06/8-32, от 10.02.2012 № 03-04-05/8-166, от 10.02.2012 № 03-04-05/8-146, ФНС России от 05.05.2012 № ЕД-2-3/326@, от 24.01.2012 № ЕД-3-3/185@).

2. При определении общего количества детей и хронологии их рождения учитываются также:

— подопечные дети (Письмо Минфина России от 03.04.2012 № 03-04-06/8-96);

— умершие дети (Письма Минфина России от 09.10.2012 № 03-04-05/8-1162, от 10.02.2012 № 03-04-06/8-29, от 10.02.2012 № 03-04-06/8-33, от 10.02.2012 № 03-04-05/8-165);

— неусыновленные дети супруга от другого брака (Письма Минфина России от 27.03.2012 № 03-04-05/8-392, от 21.02.2012 № 03-04-05/8-209, от 13.02.2012 № 03-04-05/8-169). Вычет на таких детей предоставляется независимо от того, что в их обеспечении принимают участие родные родители, которым также положен стандартный налоговый вычет на этих детей. (Письмо Минфина России от 03.04.2012 № 03-04-06/8-96).

Обратите внимание! Если родители не состоят в зарегистрированном браке, при этом имеют детей от предыдущих браков, то для целей получения вычета каждый из них учитывает только своих родных детей (Письма Минфина России от 20.03.2012 № 03-04-08/8-52, ФНС России от 05.04.2012 № ЕД-4-3/5715@).

Пример определения общего количества и очередности рождения детей.

У Романовой А.К. двое родных детей от первого брака: сыну 17 лет, дочери 13 лет, а также 15-летний сын второго супруга, который не является её родным ребенком. Определим, какие вычеты на детей и в каком размере положены Романовой А.К.:

Родной сын является первым ребенком, поэтому вычет на него составит 1 400 руб.

Сын супруга является вторым ребенком, несмотря на то, что он не родной, вычет на него 1 400 руб.

Дочь является третьим ребенком по хронологии рождения, на неё положен вычет 3 000 руб.

Таким образом, общий размер налоговых вычетов на детей Романовой А.К. составит 5 800 руб. в месяц.

Ограничения предоставления налоговых вычетов на детейСтандартные налоговые вычеты на детей предоставляются физическим лицам, на обеспечении которых находятся дети, с учетом определенных ограничений. Какие ограничения установлены Налоговым кодексом РФ, рассмотрим в таблице:

Ограничение предоставления вычета

Подтверждающие документы Формы документов на получение стандартных налоговых вычетов на детейЗаявление на налоговый вычет на ребенка в 2017 году скачайте у нас.

Чтобы не просить каждый раз от работников заявление на налоговый вычет на ребенка сделайте «типовое заявление», в котором работнику достаточно будет галочками отметить все основания предоставления ему стандартных налоговых вычетов в соответствии с положениями статьи 218 НК РФ. И тогда никакой из вычетов не окажется забытым для бухгалтерии.

Что нужно знать бухгалтеру, чтобы предоставить вычет на ребенка своим сотрудникам в 2017 годуЧтобы получить стандартный налоговый вычет на ребенка у работодателя, работник пишет заявление в произвольной форме и прикладывает к нему подтверждающие документы (п. 3 ст. 218 НК РФ).

Вычет за бездоходные месяцы предоставляйте сотруднику, но только в том случае, если до конца года он получит доход, облагаемый НДФЛ по ставке 13% (кроме дивидендов). В таком случае суммируйте все неиспользуемые вычеты с вычетом за месяц, в котором возник доход (письма ФНС России от 29.05.2015 № БС-19-11/112 и Минфина России от 22.10.2014 № 03-04-06/53186). Например, вы сможете предоставить вычет работнику, который ушел в отпуск без содержания на месяц, либо первую часть года был в отпуске по уходу за ребенком.

А вот если до конца года выплата доходов не возобновилась, предоставить вычет работнику за месяцы, в котором вознаграждений не было, вы не можете (письма Минфина России от 22.10.2014 № 03-04-06/53186 и от 06.05.2013 № 03-04-06/15669). Например, не представляйте вычеты сотруднице, которая находилась в отпуске по уходу за ребенком до 1,5 или до трех лет и не получала никаких дополнительных доходов с января по декабрь (письмо Минфина России от 13.01.2012 № 03-04-05/8-10).

Перечень документов, которые подает работник, чтобы получить стандартный вычет на ребенкаЗаявление о предоставлении вычета на ребенка—инвалида составляют точно также как и на предоставление стандартного вычета на здорового ребенка. Главное, чтобы в заявлении было указано «ребенок-инвалид» и были приложены соответствующая справка об инвалидности и копия свидетельства о рождении ребенка.

Заявление на налоговый вычет на ребенка в 2017 году образецСкачать бланк образец заявления на вычеты на детей по НДФЛ можно на сайте журнала «Упрощенка» в разделе «Формы »

Вычеты указываются в 2-НДФЛ, эта форма входит в годовой отчет при УСН за 2016 год. Подпишитесь на журнал "Упрощенка" . и книгу "Годовой отчет при УСН — 2016" мы вам подарим.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вопрос: Здравствуйте! Мой муж военнослужащий. ЕРЦ нам предоставляло вычет на одного ребенка, в мае родился второй, но льготы больше не дают. Что делать и каков порядок предоставление налогового вычета?

Вопрос: Здравствуйте! Мой муж военнослужащий. ЕРЦ нам предоставляло вычет на одного ребенка, в мае родился второй, но льготы больше не дают. Что делать и каков порядок предоставление налогового вычета?

Ответ: Налоговый вычет на детей является одной из разновидностей стандартных налоговых вычетов, регулируется статьей 218 НК РФ. В связи с тем, что данный вычет носит заявительный характер, то по факту рождения второго ребенка необходимо было написать заявление на имя руководителя ЕРЦ с просьбой предоставить вам вычет и на второго ребенка, а также не забыть приложить копию свидетельства о рождении второго малыша.

Обратите внимание, что в соответствии с НК РФ существует годовой лимит по предоставлению вычета на ребенка в размере 350 000 рублей дохода налогоплательщика. То есть начиная с месяца, в котором доход вашего супруга - военнослужащего превысил 350 000 рублей, налоговый вычет не будет предоставляться.

Возможно причина отсутствия вычета в том, что по денежному довольствию превышен лимит дохода для предоставления вычета. То есть, если заявление на имя руководителя ЕРЦ о предоставлении налогового вычета на второго ребенка было вами подано, но доход вашего супруга, начиная с января текущего года, превысил установленный лимит в размере 350 000 рублей, то вычет предоставлен уже не может быть (согласно НК РФ).

В ином случае (когда вы подавали заявление, но вычет не предоставлен) вы имеете право обратиться в налоговый орган по месту своего жительства (по окончании года) за получением налогового вычета за текущий год.

При этом необходимо будет предоставить в налоговый орган следующие документы:

1.Заполненную налоговую декларацию 3-НДФЛ по окончании года.

2. Справку по месту службы за соответствующий год по форме 2-НДФЛ.

3. Подготовить копию свидетельства о рождении

4. В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, подать в налоговый орган заявление на возврат налога (вместе с налоговой декларацией, либо по окончании камеральной налоговой проверки).

Таким образом, советуем вам проверить наличие заявлений в ЕРЦ, а лучше обновить заявления о предоставлении вычетов на обоих детей.

Более подробно о форме заявления, порядке расчета вычета на детей и других налоговых вычетах, алгоритме их получения военнослужащими можно в книге >>>

Смотрите также: