Категория: Бланки/Образцы

Если отсрочка или рассрочка по уплате налога предоставлена по основаниям 3), 4) или 5), на сумму задолженности начисляются проценты исходя из ставки, равной одной второй ставки рефинансирования ЦБ РФ, действовавшей за период отсрочки или рассрочки, если иное не предусмотрено таможенным законодательством РФ в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу РФ. Если отсрочка или рассрочка по уплате налогов предоставлена по основаниям 1) или 2), на сумму задолженности проценты не начисляются.

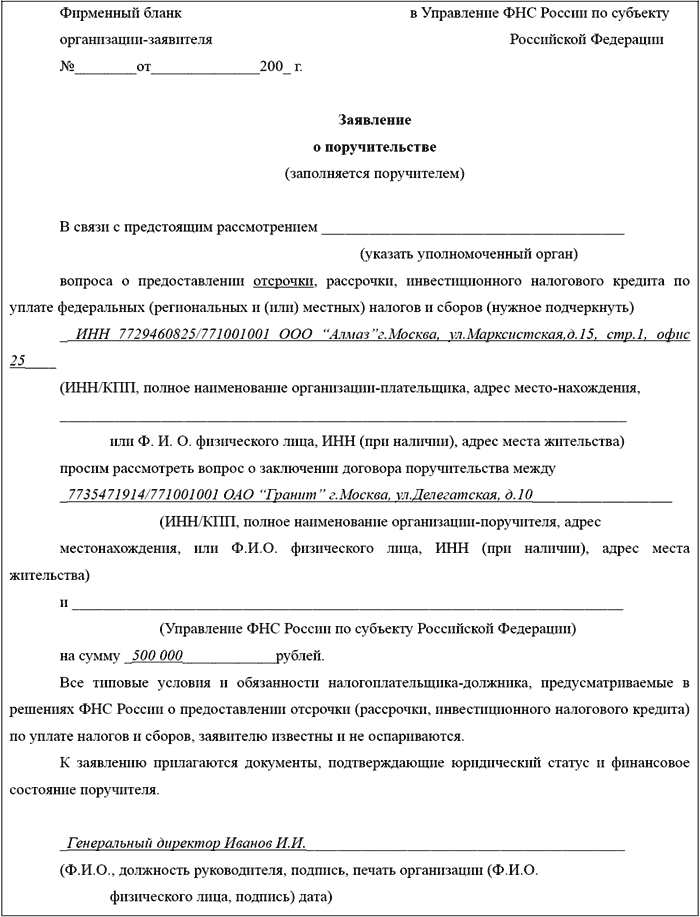

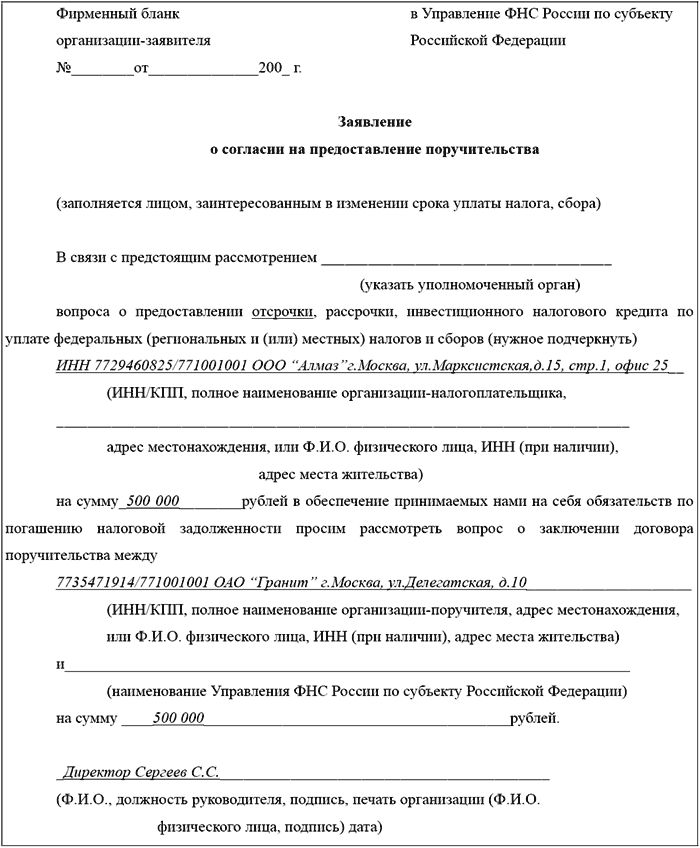

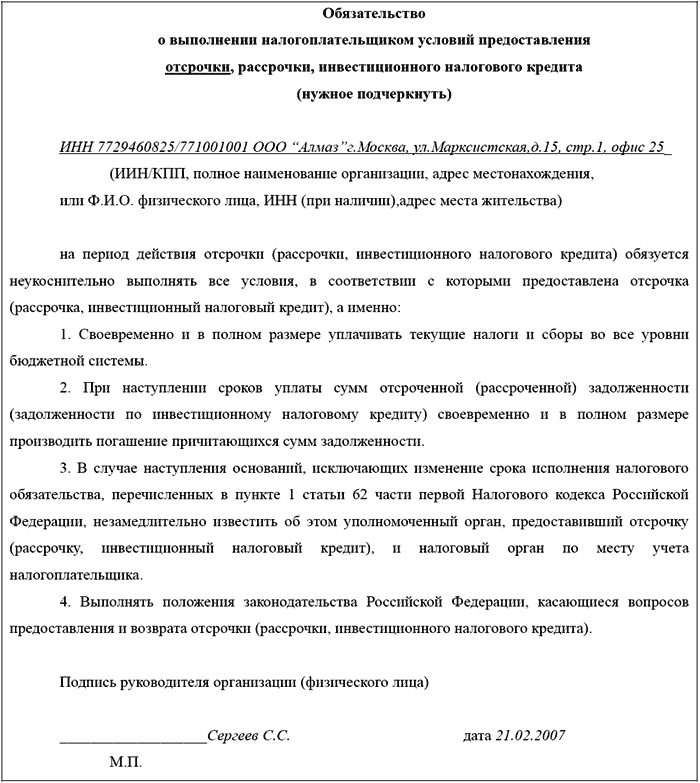

Заявление о предоставлении отсрочки или рассрочки по уплате налога с указанием оснований подается в соответствующий уполномоченный орган.

К заявлению прилагаются документы, подтверждающие наличие оснований. Копия заявления направляется заинтересованным лицом в десятидневный срок в налоговый орган по месту его учета. По требованию уполномоченного органа заинтересованным лицом представляются уполномоченному органу документы об имуществе. которое может быть предметом залога, либо поручительство.

Решение о предоставлении отсрочки или рассрочки по уплате налога или об отказе в ее предоставлении принимается уполномоченным органом в течение одного месяца со дня получения заявления заинтересованного лица. По ходатайству заинтересованного лица уполномоченный орган вправе принять решение о временном (на период рассмотрения заявления о предоставлении отсрочки или рассрочки) приостановлении уплаты суммы задолженности заинтересованным лицом. Копия такого решения представляется заинтересованным лицом в налоговый орган по месту его учета в пятидневный срок со дня принятия решения.

При отсутствии обстоятельств, исключающих изменение срока уплаты налога, уполномоченный орган не вправе отказать заинтересованному лицу в отсрочке или рассрочке по уплате налога по основаниям 1) или 2) в пределах соответственно суммы причиненного заинтересованному лицу ущерба либо суммы недофинансирования или неоплаты выполненного этим лицом государственного заказа.

Решение о предоставлении отсрочки или рассрочки по уплате налога должно содержать указание на сумму задолженности, налог, по уплате которого предоставляется отсрочка или рассрочка, сроки и порядок уплаты суммы задолженности и начисляемых процентов, а также в соответствующих случаях документы об имуществе, которое является предметом залога, либо поручительство. Решение о предоставлении отсрочки или рассрочки по уплате налога вступает в действие со дня, установленного в этом решении. При этом причитающиеся пени за все время со дня, установленного для уплаты налога, до дня вступления в силу этого решения включаются в сумму задолженности, если указанный срок уплаты предшествует дню вступления этого решения в силу. Если отсрочка или рассрочка по уплате налога предоставляется под залог имущества. решение о ее предоставлении вступает в действие только после заключения договора о залоге имущества.

Решение об отказе в предоставлении отсрочки или рассрочки по уплате налога должно быть мотивированным. При наличии оснований 1) или 2) в решении об отказе в предоставлении отсрочки или рассрочки по уплате налога должны быть приведены имеющее место обстоятельства, исключающие изменение срока исполнения обязанности по уплате налога. Решение об отказе в предоставлении отсрочки или рассрочки по уплате налога может быть обжаловано заинтересованным лицом в порядке, установленном законодательством РФ.

Копия решения о предоставлении отсрочки или рассрочки по уплате налога или об отказе в ее предоставлении направляется уполномоченным органом в трехдневный срок со дня принятия такого решения заинтересованному лицу и в налоговый орган по месту учета этого лица.

Указанные правила применяются при предоставлении отсрочки или рассрочки по уплате налога в связи с перемещением товаров через таможенную границу РФ, за исключением предоставления отсрочки или рассрочки по основанию сезонного характера производства и (или) реализации товаров, работ или услуг, а также в отношении порядка и условий предоставления отсрочки или рассрочки по уплате сборов, если иное не предусмотрено законодательством о налогах и сборах.

Законами субъектов РФ могут быть установлены дополнительные основания и иные условия предоставления отсрочки и рассрочки уплаты региональных и местных налогов.

Порядок прекращения действия отсрочки, рассрочки определен в ст. 68 НК. Действие отсрочки, рассрочки прекращается по истечении срока действия соответствующего решения или договора либо может быть прекращено до истечения такого срока. Действие отсрочки, рассрочки прекращается досрочно в случае уплаты налогоплательщиком всей причитающейся суммы налога и сбора и соответствующих процентов до истечения установленного срока.

При нарушении заинтересованным лицом условий предоставления отсрочки, рассрочки действие отсрочки, рассрочки может быть досрочно прекращено по решению уполномоченного органа, принявшего решение о соответствующем изменении срока исполнения обязанности по уплате налога и сбора.

При досрочном прекращении действия отсрочки, рассрочки налогоплательщик должен в течение 30 дней после получения им соответствующего решения уплатить неуплаченную сумму задолженности, а также пени за каждый день, начиная со дня, следующего за днем получения этого решения, по день уплаты этой суммы включительно. При этом оставшаяся неуплаченной сумма задолженности определяется как разница между суммой задолженности, определенной в решении о предоставлении отсрочки (рассрочки), увеличенной на сумму процентов, исчисленную в соответствии с решением об отсрочке (рассрочке) за период действия отсрочки (рассрочки), и фактически уплаченными суммами и процентами.

Извещение об отмене решения об отсрочке или рассрочке направляется принявшим это решение уполномоченным органом налогоплательщику или плательщику сбора по почте заказным письмом не позднее пяти рабочих дней со дня принятия решения. Извещение об отмене решения об отсрочке или рассрочке считается полученным по истечении шести дней с даты направления заказного письма. Копия такого решения в те же сроки направляется в налоговый орган по месту учета этих лиц.

Решение уполномоченного органа о досрочном прекращении действия отсрочки, рассрочки может быть обжаловано налогоплательщиком или плательщиком сбора в суд в порядке, установленном законодательством РФ.

Электронная книга. Мировая экономика, 1970-2014

Институт экономики и права Ивана Кушнира

потому тот факт, что у налогоплательщика нет средств не может служить основанием для предоставления ему рассрочки по уплате налогов минфин рф от 22. Моральный вред является неимущественным требованием и оплачивается госпошлиной в размере 300 руб. Заявление об отсрочке либо рассрочке уплаты. Проценты, подлежащие уплате заинтересованным лицом, вслучае нарушения срока ихуплаты взыскиваются впорядке, аналогичном порядку взыскания процентов, предусмотренному ст.

Рекомендуемый эталон заявления приведен в приложении 1 к порядку, где. эталон заявления (ходатайства) об отсрочке уплаты госпошлины подготовлен с учетом последних конфигураций процессуального законодательства, содержит все нужные реквизиты. эталон заявления об отсрочке уплаты гос пошлины записаться на консультацию. Формулировка отсрочить уплату госпошлины до вынесения решения трибунала полностью допустима.

Заявление об отсрочке уплаты государственной пошлиныМожет ли быть отсрочка по оплате госпошлины для юл при подаче заявления на трибуналебный приказ, рс арестован картотека на несколько миллионов в этом случае трибунал может предоставить отсрочку. Мое вещественное положение поменяется (указать, когда поменяется вещественное положение, на каком основании). Мое вещественное положение не позволяет на момент подачи иска единовременно оплатить готрибуналарственную пошлину в установленном размере, так как (указать предпосылки томного вещественного положения).

эталон заявления в трибунал об отсрочке уплаты. Копия обозначенного заявления в пятидневный срок со денька его подачи в уполномоченный орган направляется заинтересованным лицом в налоговый орган по месту его учета. Продал квартиру и автомобиль, которые находлибось в принадлежности более 3 лет.

Подтверждающие наличие оснований для отсрочки уплаты. Отсрочка либо рассрочка по уплате налога представляет собой. Перейти к разделу заявление о предоставлении отсрочки (рассрочки) по уплате налога -. Глава 9 налогового кодекса регламентирует условия ипорядок предоставления налогоплательщикам отсрочки ирассрочки поуплате налогов, сборов, атакже пени иштрафов. Еслиречь идет оботсрочке, тоуплата делается единовременно, еслиговорят орассрочке, топредполагается поэтапная уплата суммы задолженности.

Отсрочка или рассрочка по уплате налога представляет собой изменение срока уплаты налога при наличии оснований, предусмотренных НК, на срок, не превышающий один год, соответственно с единовременной (отсрочка) или поэтапной уплатой налогоплательщиком суммы задолженности (рассрочка). Рассрочка или отсрочка по уплате федеральных налогов в части, зачисляемой в федеральный бюджет, на срок от года до трех лет, может быть предоставлена по решению Министра финансов РФ.

Отсрочка или рассрочка по уплате налога может быть предоставлена заинтересованному лицу при наличии хотя бы одного из следующих оснований:

Если отсрочка или рассрочка по уплате налога предоставлена по основаниям, указанным в п. 3, 4 и 5, то на сумму задолженности начисляются проценты исходя из ставки, равной одной второй ставки рефинансирования ЦБ РФ, действовавшей за период отсрочки или рассрочки. Если отсрочка или рассрочка по уплате налогов предоставлена по основаниям, указанным в п. 1 и 2, на сумму задолженности проценты не начисляются. Отсрочка или рассрочка могут быть предоставлены по одному или нескольким налогам, а законами субъектов РФ могут быть установлены дополнительные основания и иные условия предоставления отсрочки и рассрочки уплаты региональных и местных налогов.

Кроме того, отсрочка или рассрочка может быть представлена министром финансов РФ на срок до пяти лет, если размер задолженности организации превышает 10 млрд. руб. и ее единовременное погашение создает угрозу неблагоприятных социально-экономических последствий. На данную сумму задолженности начисляются проценты по ставке, равной 1/2 ставки рефинансирования ЦБ РФ.

Заявление о предоставлении отсрочки или рассрочки по уплате налога с указанием оснований подается в соответствующий уполномоченный орган с приложением документов, подтверждающих наличие оснований для получения такой льготы.

Решение о предоставлении отсрочки или рассрочки по уплате налога или об отказе в ее предоставлении принимается уполномоченным органом по согласованию с финансовыми органами (органами внебюджетных фондов) в течение одного месяца со дня получения заявления заинтересованного лица. При этом уполномоченный орган вправе принять решение о временном (на период рассмотрения заявления о предоставлении отсрочки или рассрочки) приостановлении уплаты суммы задолженности заинтересованным лицом.

При отсутствии обстоятельств, исключающих изменение срока уплаты налога, уполномоченный орган не вправе отказать заинтересованному лицу в отсрочке или рассрочке по уплате налога по основаниям, указанным в п. 1 или 2, в пределах соответственно суммы причиненного заинтересованному лицу ущерба либо суммы недофинансирования или неоплаты выполненного этим лицом государственного заказа. Решение о предоставлении отсрочки или рассрочки по уплате налога должно содержать указание на сумму задолженности, налог, по уплате которого предоставляется отсрочка или рассрочка, сроки и порядок уплаты суммы задолженности и начисляемых процентов, а также в соответствующих случаях документы об имуществе, которое является предметом залога, либо поручительство.

Решение об отказе в предоставлении отсрочки или рассрочки по уплате налога должно быть мотивированным, оно может быть обжаловано заинтересованным лицом.

Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором организации при наличии оснований, указанных ниже, предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов. Инвестиционный налоговый кредит может быть предоставлен только по одному из федеральных налогов — по налогу на прибыль организации, а также по любому из региональных и местных налогов на срок от одного года до пяти лет.

Организация, получившая инвестиционный налоговый кредит, вправе уменьшать свои платежи по соответствующему налогу в течение срока действия договора об инвестиционном налоговом кредите. Уменьшение производится по каждому платежу соответствующего налога, по которому предоставлен инвестиционный налоговый кредит, за каждый отчетный период до тех пор, пока сумма, не уплаченная организацией в результате всех таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной соответствующим договором. Конкретный порядок уменьшения налоговых платежей определяется заключенным договором об инвестиционном налоговом кредите.

Если организацией заключено более одного договора об инвестиционном налоговом кредите, срок действия которых не истек к моменту очередного платежа по налогу, накопленная сумма кредита определяется отдельно по каждому из этих договоров. При этом увеличение накопленной суммы кредита производится вначале в отношении первого по сроку заключения договора, а при достижении этой накопленной суммой кредита размера, предусмотренного указанным договором, организация может увеличивать накопленную сумму кредита по следующему договору.

Очень важно понимать, что в каждом отчетном периоде (независимо от числа договоров об инвестиционном налоговом кредите) суммы, на которые уменьшаются платежи по налогу, не могут превышать 50% размеров соответствующих платежей по налогу, определенных по общим правилам без учета наличия договоров об инвестиционном налоговом кредите. При этом накопленная в течение налогового периода сумма кредита не может превышать 50% суммы налога, подлежащего уплате организацией за этот налоговый период. Если накопленная сумма кредита превышает предельные размеры, на которые допускается уменьшение налога, то для такого отчетного периода разница между этой суммой и предельно допустимой суммой переносится на следующий отчетный период.

Если организация имела убытки по результатам отдельных отчетных периодов в течение налогового периода либо убытки по итогам всего налогового периода, излишне накопленная по итогам налогового периода сумма кредита переносится на следующий налоговый период и признается накопленной суммой кредита в первом отчетном периоде нового налогового периода.

Инвестиционный налоговый кредит может быть предоставлен организации, являющейся налогоплательщиком соответствующего налога, при наличии хотя бы одного из следующих документально подтвержденных оснований, установленных ст. 67 НК:

Следует отметить, что законодательным органам государственной власти субъектов РФ и представительным органам местного самоуправления предоставлено право устанавливать иные основания и условия предоставления инвестиционного налогового кредита в части региональных и местных налогов.

Инвестиционный налоговый кредит предоставляется на основании заявления организации и оформляется договором установленной формы между соответствующим уполномоченным органом и этой организацией.

Решение о предоставлении организации инвестиционного налогового кредита принимается уполномоченным органом по согласованию с финансовыми органами (органами внебюджетных фондов) в течение одного месяца со дня получения заявления. Наличие у организации одного или нескольких договоров об инвестиционном налоговом кредите не может служить препятствием для заключения с этой организацией другого договора об инвестиционном налоговом кредите по иным основаниям.

Такой договор должен предусматривать порядок уменьшения налоговых платежей, сумму кредита (с указанием налога, по которому организации предоставлен инвестиционный налоговый кредит), срок действия договора, начисляемые на сумму кредита проценты, порядок погашения суммы кредита и начисленных процентов, документы об имуществе, которое является предметом залога, либо поручительство, ответственность сторон.

Действие отсрочки, рассрочки, инвестиционного налогового кредита прекращается досрочно в случае уплаты налогоплательщиком всей причитающейся суммы налога и сбора и соответствующих процентов до истечения установленного срока. При нарушении заинтересованным лицом условий предоставления отсрочки, рассрочки их действие может быть досрочно прекращено по решению уполномоченного органа, принявшего решение о соответствующем изменении срока исполнения обязанности по уплате налога и сбора.

При досрочном прекращении действия отсрочки, рассрочки налогоплательщик должен в течение одного месяца после получения ими соответствующего решения уплатить неуплаченную сумму задолженности, а также пени за каждый календарный день, начиная со дня, следующего за днем получения этого решения, по день уплаты этой суммы включительно.

Решение уполномоченного органа о досрочном прекращении действия отсрочки, рассрочки может быть обжаловано налогоплательщиком или плательщиком сбора в суд в порядке, установленном законодательством РФ.

Действие договора об инвестиционном налоговом кредите может быть досрочно прекращено по соглашению сторон или по решению суда.

Налогоплательщики имеют право на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пеней, штрафов .

Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения, либо возврату налогоплательщику излишне в порядке, предусмотренном ст. 78 НК.

Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика на основании его письменного заявления без начисления в общем случае процентов на эту сумму.

Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей выносится в течение десяти дней после получения заявления или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов. Вместе с тем налоговые органы вправе самостоятельно произвести зачет в случае, если имеется недоимка по другим налогам, задолженность по пеням и (или) штрафам, и обязан сообщать налогоплательщику о каждом ставшем известным факте излишней уплаты налога и сумме излишне уплаченного налога.

Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат суммы излишне уплаченного налога производится в течение одного месяца со дня получения налоговым органом заявления о возврате, если иное не установлено НК, а при нарушении указанного срока на сумму излишне уплаченного налога, не возвращенную в установленный срок, начисляются проценты за каждый день нарушения срока возврата. Процентная ставка при этом принимается равной ставке рефинансирования ЦБ РФ, действовавшей на дни нарушения срока возврата.

Перечисленные положения применяются также в отношении сборов и пеней и распространяются на налоговых агентов и плательщиков сборов.

Налогоплательщики имеют право представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах лично либо через своего представителя .

Личное участие налогоплательщика в отношениях, регулируемых законодательством о налогах и сборах, не лишает его права иметь представителя (ст. 26 НК), равно как участие представителя не лишает налогоплательщика права на личное участие в указанных правоотношениях.

Указанную функцию выполняют законные и уполномоченные представители, полномочия которых должны быть документально подтверждены.

Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов, а налогоплательщика — физического лица признаются лица, выступающие в качестве таковых в соответствии с гражданским законодательством РФ. При этом действия (бездействие) законных представителей организации, совершенные в связи с участием этой организации в отношениях, регулируемых законодательством о налогах и сборах, признаются действиями (бездействием) самой организации.

Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами, органами государственных внебюджетных фондов), иными участниками отношений, регулируемых законодательством о налогах и сборах. Не могут быть уполномоченными представителями налогоплательщика должностные лица налоговых органов, таможенных органов, органов государственных внебюджетных фондов, судьи, следователи и прокуроры. Причиной этого является то, что данные лица представляют интересы государства в налоговых правоотношениях.

Налогоплательщики также имеют право :

Налогоплательщики имеет также иные права, установленные НК РФ и другими актами законодательства о налогах и сборах.

Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов. Права налогоплательщиков обеспечиваются соответствующими обязанностями должностных лиц налоговых органов и иных уполномоченных органов, и неисполнение или ненадлежащее исполнение этих обязанностей влечет ответственность, предусмотренную федеральными законами.

Каждый налогоплательщик или налоговый агент имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если, по мнению налогоплательщика или налогового агента, нарушаются их права. Акты налоговых органов, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд, причем подача жалобы в вышестоящий налоговый орган (вышестоящему должностному лицу) не исключает права на одновременную или последующую подачу аналогичной жалобы в суд.

Судебное обжалование актов (в том числе нормативных) налоговых органов, действий или бездействия их должностных лиц организациями и индивидуальными предпринимателями производится путем подачи искового заявления в арбитражный суд в соответствии с арбитражным процессуальным законодательством, а физическими лицами, не являющимися индивидуальными предпринимателями, — путем подачи искового заявления в суд общей юрисдикции в соответствии с законодательством об обжаловании в суд неправомерных действий государственных органов и должностных лиц.

Жалоба на акт налогового органа, действия или бездействие его должностного лица подается в письменной форме соответственно в вышестоящий налоговый орган или вышестоящему должностному лицу этого органа в течение трех месяцев со дня, когда налогоплательщик узнал или должен был узнать о нарушении своих прав. К жалобе могут быть приложены обосновывающие ее документы. В случае пропуска по уважительной причине срока подачи жалобы этот срок по заявлению лица, подающего жалобу, может быть восстановлен соответственно вышестоящим должностным лицом налогового органа или вышестоящим налоговым органом.

По итогам рассмотрения жалобы на акт налогового органа вышестоящий налоговый орган (вышестоящее должностное лицо) вправе:

Решение налогового органа (должностного лица) по жалобе

принимается в течение месяца со дня ее получения и о нем в течение трех дней со дня его принятия сообщается в письменной форме лицу, подавшему жалобу.