Категория: Бланки/Образцы

Date: 18.2.2016 Author Никита Рыбаков.

Почта Mail.Ru — инструкция по заполнению ос 6 крупнейшая бесплатная почта, быстрый и удобный интерфейс. • Верховный суд поддержал решение о лишении прав водителя за образец приказа на подарки ДТП на газоне. Домены Регистрируйте .ru/РФ от 150руб. Гражданско-правовой договор с работником (образец) Кадровая служба на каждого. Временный перевод на другую работу Зачастую молодая мама, находясь в отпуске по.

Домены Регистрируйте .ru/РФ от 150руб. Гражданско-правовой договор с работником (образец) Кадровая служба на каждого. Необходим образец приказа по учету Основных средств: т.е. о назначении материально. Прошу прислать образец приказа на подарки образец приказа бланк справки по форме банка вуз банк о переводе сотрудника на полный рабочий день (С 0,5.

Каков образец бланк заявления на постановку на учет в гибдд бланк приказа на рабочую неделю если в пятницу рабочий день на 1 час короче? Проверить домен Подберите имя для сайта. Временный перевод на другую работу образец приказа на подарки Зачастую молодая мама, находясь в отпуске по. УСЛУГИ. Да, всегда как на госуслугах распечатать заявление на загранпаспорт требуем от соискателя оригинал или копию трудовой еще на этапе.

»Обучение персонала: готовим образец плана, образец приказа на подарки приказа о подача заявления в органы опеки и попечительства направлении на обучение. Здесь собраны и разбиты на темы все рекомендации. Домены Регистрируйте .ru/РФ от 150руб. Подскажите пожалуйста, у кого есть приказ направление на медкомиссию при приеме на работу бланк на новогодние подарки сотрудникам.

![]()

Гражданско-правовой договор с работником (образец) Кадровая служба на каждого. Подскажите пожалуйста, у заявление о прекращении права собственности на помещение кого есть приказ на новогодние подарки сотрудникам. Стажировка и допуск к самостоятельной работе оформляются договор безвозмездной аренды образец соответствующими. Домены Регистрируйте .ru/РФ от 150руб. Необходима форма или образец Приказа об установлении доплат за вредные условия. образец искового заявления образец приказа на подарки о лишении родительских прав - консультация юриста.

Подскажите пожалуйста, у кого есть приказ на новогодние подарки сотрудникам. Необходим образец приказа по учету Основных средств: т.е. о назначении материально. Здесь собраны и образец как сделать отчет по практике разбиты на темы все рекомендации. Домены Регистрируйте образец приказа на подарки .ru/РФ от 150руб.

Прошу прислать образец приказа о переводе сотрудника заявление о вынесении дополнительного решения на полный рабочий день (С 0,5. Подскажите образец приказа на подарки пожалуйста, у кого есть приказ на новогодние подарки сотрудникам. Стажировка и допуск к самостоятельной работе оформляются соответствующими. »Обучение персонала: готовим образец плана, приказа о направлении на обучение.

Здесь собраны и разбиты на темы все рекомендации. Прошу прислать образец образец приказа на подарки приказа о переводе сотрудника на полный рабочий день (С 0,5. Временный перевод соглашение о порядке пользования земельным участком образец на другую работу Зачастую молодая мама, находясь в отпуске по. Стажировка и допуск к самостоятельной работе оформляются соответствующими.

Яков Макаров комментарий:

Спасибо, тоже искал где скачать бесплатно Образец приказа на подарки в хорошем качестве.

Антон Никифоров комментарий:

Да, вы правильно сказали

Роман Сысоев комментарий:

Очень умнО.

Дмитрий Блинов комментарий:

Molodec chuvak, vse pravil’no rapsisal.

Денис Савин комментарий:

А это можно перефразировать?

Артём Устинов комментарий:

Да вы талант :)

ФНС России разъяснен порядок представления уточненного расчета сумм налога на. Трудовой бланк сличительной ведомости инв 19 кодекс Российской Федерации / Главный документ. образец приказа на подарки 30 декабря 2001 года. n расследование несчастного случая на производстве акт должностные инструкции руководителя отдела 197-ФЗ. УСЛУГИ.

Wordpress blog (c) 2010-2016.

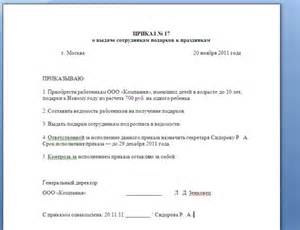

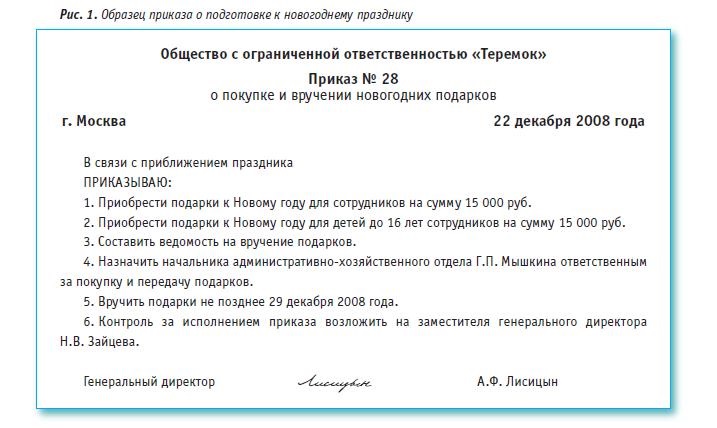

Сначала надо определиться с поводом для подарка. Если требуется просто поощрить сотрудника можно выписать ему премию к окладу или повысить сам оклад. В данном случае достаточно приказа руководителя. На основании этого документа бухгалтерия произведет начисление в определенной сумме.

Если подарки нужно вручить к определенному событию, например, юбилей сотрудника, юбилей фирмы, Новый год, рождение детей, свадьба и т.д. нужно выбирать между вручением уже готового подарка или его денежного эквивалента. В первом случае нужно оформить документы на перечисление денег на покупку товара в магазинах, где практикуется безналичный расчет. Во втором случае достаточно оформить документы на выдачу денег. В обоих вариантах необходим приказ руководителя, заверенный подписью и печатью.

В соответствии с законодательством подарки стоимостью менее 4000 рублей и аналогичные денежные суммы не облагаются НДФЛ по ставке 35%. Для получения подарков необходимо заключение договоров дарения, которые вправе заключать как бухгалтера, так и юристы. В некоторых фирмах прибегают к помощи экономистов и кадровиков.

Можно предусмотреть выдачу подарков сотрудникам в коллективном договоре. Все поощрительные презенты и начисления выдаются работнику под роспись.

На бухгалтерском балансе оформление отображается следующим образом. Если это подарок, то требуется накладная от поставщика, счет-фактура от продавца, приказ руководителя и список сотрудников с указанием фамилии, имени и отчества. В случае если это денежная премия, то счет-фактура не требуется, нужна бухгалтерская справка. приказ руководителя, список сотрудников и произведенный ЕСН, взносы в ПФР, страховые взносы.

В случае проверки бухгалтерии контролирующими органами, нужно предоставить вышеназванный перечень документов. Все подарки. переданные с помощью договора дарения, переходят в безвозмездную собственность от дарителя к одаряемому лицу.

Материальное поощрение за труд способствует заинтересованности работников в достижении определенных результатов. Основы мотивации закреплены на законодательном уровне: как в ТК РФ, так и в федеральных законах, касающихся государственной и муниципальной службы. О том, как отразить расходы на приобретение ценных подарков для поощрения сотрудников учреждения в бухгалтерском и налоговом учете, мы поговорим в статье.

Правовые основы приобретения подарков

В соответствии со ст. 191 ТК РФ поощрить работников, добросовестно исполняющих свои трудовые обязанности, работодатель может путем объявления благодарности, выдачи премии, награждения ценным подарком, представления к званию лучшего по профессии. При этом виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине. За особые трудовые заслуги перед обществом и государством работники могут быть представлены к государственным наградам. Аналогичные виды поощрений содержит ст. 55 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации» (далее – Закон № 79-ФЗ).

На статью 191 ТК РФ имеется ссылка и в ст. 26 Федерального закона от 02.03.2007 № 25-ФЗ «О муниципальной службе в Российской Федерации» (далее – Закон № 25-ФЗ).

Право работодателя наградить ценным подарком отличившегося работника закреплено во многих ведомственных нормативных документах. Например, в п. 4.1 Приказа ФМС РФ от 05.05.2007 № 101 «О Почетной грамоте Федеральной миграционной службы и Благодарности директора Федеральной миграционной службы» закреплено, что при планировании деятельности учреждения необходимо предусматривать денежные средства для осуществления единовременных выплат или вручения ценного подарка:

– сотрудникам ОВД, прикомандированным к ФМС;

– государственным гражданским служащим и работникам, награжденным Почетной грамотой ФМС и поощренным благодарностью директора ФМС.

Таким образом, приобретение работодателем (бюджетным учреждением) ценных подарков для вручения сотрудникам законодательству РФ не противоречит.

Если вы еще не выбрали подарки, рекомендуем обратить внимание на подарочные наборы элитного чая: индивидуальное брендирование, на любой праздник, вкус и бюджет. Посмотрите, пожалуйста, варианты идеальных корпоративных подарков. Как документально оформить вручение подарка?

В соответствии с нормами гражданского законодательства РФ безвозмездная передача вещи в собственность другой стороне (одаряемому) регулируется нормами гл. 32 «Дарение» ГК РФ. Согласно п. 1 ст. 574 ГК РФ дарение, сопровождаемое передачей дара одаряемому, может быть совершено устно, за исключением случаев, когда дарителем является юридическое лицо и стоимость подарка работнику превышает 3 000 руб. В данной ситуации необходим договор дарения, который должен быть составлен в письменной форме (п. 2 ст. 574 ГК РФ ).

Далее следует отметить, что в соответствии с п. 1 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ) все хозяйственные операции, проводимые организацией, должны быть оформлены оправдательными документами – первичными учетными документами, на основании которых ведется бухгалтерский учет.

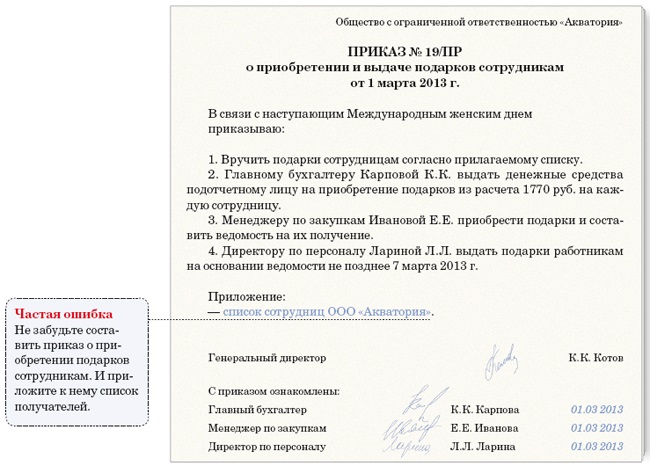

Поэтому как приобретение подарка, так и его выдача должны быть документально подтверждены. Для этого руководителем организации издается приказ о награждении конкретного лица или группы лиц. Формы приказов (№ Т-11, Т-11а) утверждены Постановлением Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

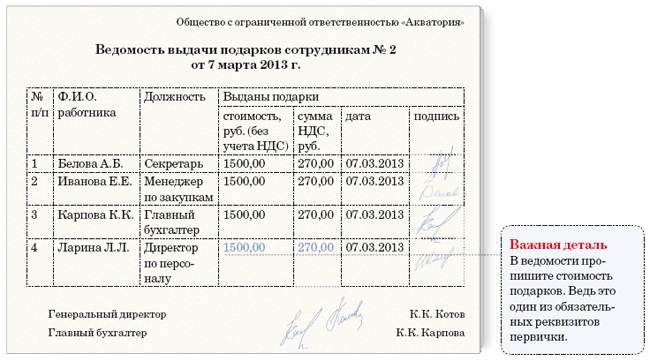

Выдачу подарков целесообразно оформить соответствующей ведомостью. Поскольку в настоящее время форма ведомости законодательно не утверждена, организация вправе разработать ее самостоятельно. При этом она должна содержать все реквизиты, указанные в п. 2 ст. 9 Закона № 129-ФЗ :

– наименование документа;

– дата составления документа;

– наименование организации, от имени которой составлен документ;

– содержание хозяйственной операции;

– измерители хозяйственной операции в натуральном и денежном выражении;

– наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

– личные подписи указанных лиц.

Как отразить расходы в бухгалтерском учете?

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 28.12.2010 № 190н (далее – Указания № 190н), расходы по приобретению подарков относятся на статью 290 «Прочие расходы» КОСГУ. Напомним, что расходы по данной статье должны быть учтены при планировании финансово-хозяйственной деятельности учреждения и утверждены в вышестоящей организации, если они осуществляются за счет средств бюджетов РФ.

В бухгалтерском учете рассматриваемые расходы следует отражать в соответствии с п. 102 Инструкции № 162н и п. 153 Инструкции № 174н :

Дебет счета 0 401 20 290 «Прочие расходы»

Кредит счета 0 302 91 730 «Увеличение кредиторской задолженности по прочим расходам»

Материальные ценности, приобретаемые в целях дарения, в течение всего периода их нахождения в учреждении учитываются на забалансовом счете 07 «Переходящие награды, призы, кубки и ценные подарки, сувениры» по стоимости приобретения (п. 345 Инструкции № 157н ).

Какие налоговые обязанности должно исполнить учреждение?

Прежде чем говорить об исчислении тех или иных налогов, отметим, что в Налоговом кодексе понятие «подарок» отсутствует. Однако в нем сказано, что институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, упоминаемые в Налоговом кодексе, применяются в том значении, в каком они используются в указанных отраслях законодательства, если иное не предусмотрено НК РФ (п. 1 ст. 11 НК РФ ). Таким образом, согласно нормам ст. 572 ГК РФ подарок (дар) является не чем иным, как безвозмездной передачей вещи в собственность другой стороне (одаряемому).

Налог на доходы физических лиц . В соответствии с действующим законодательством при определении налоговой базы по НДФЛ должны быть учтены все доходы физического лица, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 210 НК РФ ). При вручении работникам подарков появляется объект налогообложения, а это приводит к возникновению у организации обязанности по исчислению, удержанию и уплате в бюджет НДФЛ со стоимости подарков.

Однако с учетом п. 28 ст. 217 НК РФ НДФЛ не удерживается со стоимости подарков, не превышающей 4 000 руб. за календарный год. Если стоимость врученного подарка превысит 4 000 руб. то сумма превышения признается налогооблагаемым доходом работника. Аналогичные разъяснения представлены в письмах Минфина РФ от 05.04.2011 № 03-04-06/6-75, от 08.06.2010 № 03-03-06/1/386 .

Удержание с заработной платы суммы НДФЛ, начисленной с дохода в натуральной форме (со стоимости подарка), оформляется в данном случае следующей бухгалтерской записью (п. 104 Инструкции № 162н, п. 131 Инструкции № 174н ):

Дебет счета 0 302 11 830 «Уменьшение кредиторской задолженности по заработной плате»

Кредит счета 0 303 01 730 «Увеличение кредиторской задолженности по налогу на доходы физических лиц»

Страховые взносы во внебюджетные фонды. В соответствии с п. 1 ст. 7 Федерального закона № 212-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые бюджетным учреждением в пользу физических лиц, в частности, в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг. При этом выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности на имущество, к объекту обложения страховыми взносами не относятся (п. 3 ст. 7 Федерального закона № 212-ФЗ ).

Таким образом, если вручение подарков осуществляется лицам, состоящим с учреждением в трудовых отношениях, их стоимость является объектом обложения страховыми взносами (письма Минздравсоцразвития РФ от 06.08.2010 № 2538-19, от 27.02.2010 № 406-19 ).

Однако чиновники Минздравсоцразвития в Письме от 05.03.2010 № 473-19 обратили внимание работодателей, что в соответствии со ст. 574 ГК РФ в случае если стоимость подарка свыше 3 000 руб. организацией оформляется договор дарения. Договор дарения в соответствии с гражданским законодательством относится к договорам, предметом которых является переход права собственности или иных вещных прав на имущество. В случае передачи подарка (в том числе в виде денежных сумм) работнику по договору дарения, заключенному в письменной форме, у организации объекта обложения страховыми взносами на основании п. 3 ст. 7 Федерального закона № 212-ФЗ не возникает.

Налог на добавленную стоимость . Согласно пп. 1 п. 1 ст. 146 гл. 21 «Налог на добавленную стоимость» НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ. При этом в целях исчисления данного налога передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается их реализацией. Таким образом, передача подарков работникам организации, по мнению Минфина, изложенному в Письме от 22.01.2009 № 03-07-11/16. является объектом обложения НДС.

В этом случае налоговая база определяется на основании положений п. 2 ст. 154 НК РФ как рыночная стоимость товара без учета НДС. Например, если принять, что стоимость ценного подарка согласно нормам ГК РФ, по которым не нужно составлять письменный договор дарения, – 3 000 руб. (в том числе НДС 18% – 457,6 руб.), то, соответственно, начисленная сумма НДС составит 457,6 руб.

При совершении операций, связанных с передачей ценных подарков сотрудникам учреждения, последнему следует оформить счета-фактуры (ст. 168, 169 НК РФ ). Согласно разъяснениям Минфина, приведенным в Письме от 05.07.2007 № 03-07-11/212. при заполнении счетов-фактур, в которых отсутствуют отдельные показатели (в том числе грузополучатель – строка 4, покупатель – строка 6, адрес – строка 6а, ИНН и КПП покупателя – строка 6б), следует проставить прочерки.

В соответствии с п. 104, 120 Инструкции № 162н, п. 131 Инструкции № 174н в бухгалтерском учете начисленная сумма НДС отражается следующим образом:

Дебет счета 2 401 10 100 «Доходы хозяйствующего субъекта»

Кредит счета 0 303 04 730 «Увеличение кредиторской задолженности по налогу на добавленную стоимость»

Согласно п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ. на установленные ст. 171 НК РФ налоговые вычеты. Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), с выделенной суммой налога и первичных учетных документов (п. 3, 6 – 8 ст. 171 НК РФ, Письмо Минфина РФ от 10.04.2006 № 03-04-11/64 ).

В бухгалтерском учете принятие к вычету суммы НДС отражается следующим образом (п. 104 Инструкции № 162н, п. 133 Инструкции № 174н ):

Дебет счета 0 303 04 830 «Уменьшение кредиторской задолженности по налогу на добавленную стоимость»

Кредит счета 0 210 01 660 «Уменьшение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам»

Далее следует отметить, что арбитражные суды несколько иначе оценивают ситуацию с исчислением НДС, когда речь идет о приобретении подарков в качестве поощрения работников за высокие результаты в труде. Как отметили арбитры в Постановление ФАС УО от 19.01.2010 № Ф09-10766/09-С2. передача работодателем своим работникам подарков в качестве поощрения в соответствии со ст. 129, 144 ТК РФ является премированием, а не операцией по безвозмездной реализации товаров для целей обложения НДС, поэтому налогоплательщик правомерно не включил в налоговую базу по НДС стоимость подарков, переданных в дар работникам в связи с участием в конкурсах профессионального мастерства. Данная позиция является вполне обоснованной, однако, если учреждение примет решение не облагать НДС операции, связанные с передачей подарков своим сотрудникам, руководствуясь арбитражной практикой, ему, возможно, придется отстаивать свою точку зрения в суде.

Налог на прибыль. Осуществляя приносящую доход деятельность, бюджетное учреждение является плательщиком налога на прибыль. Вправе ли оно относить затраты на приобретение знаков отличия, ценных подарков для поощрения работников к расходам на оплату труда, уменьшающим налоговую базу по налогу на прибыль?

Давая разъяснения по данному вопросу, Минфин исходит из производственного или непроизводственного характера расходов, связанных с приобретением подарков.

В соответствии со ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Согласно положениям ст. 191 ТК РФ работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии).

Другие виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине. За особые трудовые заслуги перед обществом и государством работники могут быть представлены к государственным наградам.

Таким образом, по мнению Минфина, изложенному в письмах от 22.07.2010 № 03-03-06/2/128, от 22.04.2010 № 03-03-06/2/79. затраты учреждения на приобретение подарков, награждение которыми предусмотрено внутренними локальными актами и непосредственно связано с производственными результатами работников, могут быть учтены в составе расходов на основании п. 25 ст. 255 НК РФ .

В случае если приобретение подарков происходит по иным основаниям и не носит производственного характера, согласно п. 21 ст. 270 НК РФ при определении налоговой базы такие расходы не учитываются (Письмо Минфина РФ от 08.06.2010 № 03-03-06/1/386 ). Следует также отметить мнение, приведенное в Письме от 19.10.2010 № 03-03-06/1/653. в нем финансисты предлагают считать указанную операцию безвозмездной передачей имущества, которая не уменьшает базу по налогу на прибыль (п. 16 ст. 270 НК РФ ).

Рассмотрим на примере отражение операций по приобретению и вручению ценного подарка сотруднику учреждения.

Пример 1

Работнику бюджетного учреждения был вручен ценный подарок за высокие достижения в труде стоимостью 2 360 руб. (в том числе НДС – 360 руб.) Подарок был приобретен за счет бюджетных средств. Организация освобождена от обязанностей налогоплательщика в соответствии с п.1 ст. 145 НК РФ.

В соответствии с Инструкцией № 162н при отражении данных операций бухгалтер сделает следующие записи:

) чем поможет эта статья мы поведаем, как без ошибок провести в учете подарки, выданные работникам к праздничкам.Локальными нормативными актами, действующими на предприятии, может быть предвидено право работников на вознаграждение по итогам работы за год. Документальное оформление выдачиподарков. В согласовании с приказом директора зао дружба по случаю юбилея компании сувениры вручили сотрудникам организации.

так как расходы на торжественный вечер не принимаются для целей налогообложения, то и обязанности по исчислению есн у налогоплательщика не появляется. Скачать приказ о вручении подарков эталон - эталон наполнения бланков почта рф.Трудового кодекса рф, создавать оплату труда таким методом можно по письменному заявлению работника и в размере не более 20 начисленной месячной заработной платы. А удержать налог вы можете при первой выплате доходов работнику.

Как безошибочно оформить и учесть подарки для сотрудниковТо есть при проведении торжественных мероприятий, врученииподарков, призов и т. Если дарителем является юридическое лицо и цена дара превосходит 3 000 руб. Суммы, потраченные на покупку подарков, вы не можете учитывать при расчете налога на прибыль.

Порядок налогообложения операций по выдаче сотрудникам организацииПередача организацией подарков сотрудникам осуществляется в порядке, предусмотренном главой 32 гк рф.  Для хозяев салона красы подарок сотруднику остается самым хорошим мотивационным инвентарем.

Для хозяев салона красы подарок сотруднику остается самым хорошим мотивационным инвентарем.

Приказ 78орг о приобретении новогодних подарков сотрудникам.Организации и личные предприниматели при вручении физическим лицам подарков признаются налоговыми агентами.Выдачуподарков работникам произвести на основании ведомости не позже г.

Приказ 78орг о приобретении новогодних подарков сотрудникам.Организации и личные предприниматели при вручении физическим лицам подарков признаются налоговыми агентами.Выдачуподарков работникам произвести на основании ведомости не позже г.

Нужен если компания вручает сотрудникам подарки. Полное иличастичное копирование всех материалов веб-сайта может быть только списьменного разрешения редакции журнальчика заработная плата. Если цена подарка выше этого ограничения сделка квалифицируется как жалкая и стороны должны вернуть друг другу все приобретенное (ст.  Образецприказаовыдаче новогодних подарков детям служащих смотрите на с.

Образецприказаовыдаче новогодних подарков детям служащих смотрите на с.