Категория: Бланки/Образцы

Вернуть подоходный налог за обучение может каждое физическое лицо при соблюдении определенных условий. Причем можно вернуть налог не только за свое обучение, но и за обучение своих детей, а, согласно последним изменениям законодательства, также и за обучение брата или сестры.

Но тут не все так просто, как кажется на первый взгляд. Имеются свои нюансы и условия, которые нужно учитывать.

Что такое возврат НДФЛ на обучение?Возврат подоходного налога – это проявление социального налогового вычета по НДФЛ в связи с расходами на обучение. Если физическое лицо учится, или учатся его дети, брат, сестра платно, то сумма расходов на обучение может быть уменьшена путем возврата подоходного налога (13% от суммы расходов).

Вернуть можно 13% не от всей суммы расходов на обучение, а только от суммы в пределах установленного лимита, называемого социальный налоговый вычет.

Социальный вычет предоставляется не только по расходам на обучение, но и на лечение и покупку лекарств — как вернуть НДФЛ с расходов на лечение?

При покупке квартиры также можно вернуть подоходный налог с расходов, как это сделать читайте здесь .

Вычет на обучение – это определенная сумма, которая не облагается НДФЛ, поэтому с этой суммы можно вернуть подоходный налог. Естественно вернуть налог можно в случае, если он платится в бюджет, то есть физическое лицо должно быть официально трудоустроено, и с его доходов работодатель должен уплачивать НДФЛ.

Размер вычета на обучение

Каждому физическому лицу предоставляется социальный вычет на свое обучение в размере 120000 руб. То есть максимальная сумма, которую можно вернуть в виде НДФЛ – это 13% от 120000 = 15600 руб.

На детей предоставляется вычет в связи с расходами на обучение – 50000 руб. на каждого ребенка. То есть в отношении расходов на обучение детей можно вернуть 13% от 50000 = 6500 руб. за каждого ребенка.

Условия предоставления социального вычета за обучениеПрежде всего, учебное заведение должно быть лицензированным, то есть иметь лицензию или другой документ, дающий право обучать людей.

При этом не обязательно оно должно быть государственным учреждением, главное – это наличие лицензии. К таким учебным заведениям можно отнести: школы, детские сады, ВУЗы, музыкальные, художественные и спортивные школы и др. Если это разовые семинары, обучающие курсы, то, как правило, организации, предоставляющие подобные услуги, не имеют необходимой лицензии и по этим расходом НДФЛ вернуть нельзя.

Физическое лицо должны быть трудоустроено и платить подоходный налог в бюджет.

Свое обучение не обязательно должно быть очным, это может быть любая форма обучения (заочная, очная, вечерняя и пр.).

Если же производится возврат подоходного налога на детей, брата, сестру, то обязательно должна быть очная форма обучения.

Максимальный возраст ребенка, за которого можно получить вычет, составляет 24 года. Если обучающемуся сыну или дочери 25 и выше лет, то вернуть НДФЛ уже не получится.

Как известно, материнский капитал может быть потрачен на обучение детей. В случае, если расходы на учебы оплачиваются средствами материнского капитала, то социальный вычет не предоставляется.

Таким образом, условия возврата НДФЛ за обучение следующие:

Если указанные выше условия выполняются, то налогоплательщик должен подать в налоговый орган по месту проживания физического лица, пакет документов.

Документы для возврата подоходного налога в связи с расходами на обучение:

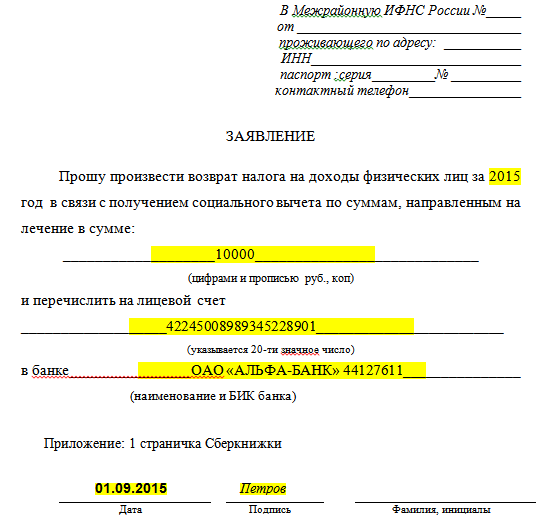

Одним из документов, который нужно заполнить для возврата подоходного налога является заявление. Заполняется в письменной форме и подается в территориальное отделение ФНС по месту жительства.

Форма заявления на возврат НДФЛ за обучение не имеет типовой формы, бланк заявления можно получить в самой налоговой инспекции. Причем в разных ФНС бланки могут несколько отличаться.

Примерную форму заявления на возврат подоходного налога на обучение предлагаем скачать в данной статье, образец заявления представлен в формате word ниже.

Бланк заявления на возврат НДФЛ за обучение должен содержать следующие сведения:

Пример заявления можно скачать по ссылке ниже.

Подается заявление на возврат НДФЛ за обучение вместе с прочими документами по итогам календарного года.

Заявление на возврат НДФЛ в связи с расходами на обучение образец – скачать .

Особенности предоставления социального вычета на обучениеСоциальный налоговый вычет на обучение ребенка может быть предоставлен не только его родителям, но и опекунам, попечителям, усыновителям. Для этого необходимо к указанным выше документам предоставить также документы, подтверждающие опекунство, попечительство, усыновление.

Вернуть налог можно только за прошедший год. То есть, если расходы производились в 2014 году, вернуть НДФЛ можно будет в 2015.

Вычет можно получить не только за прошедший год, но и за два предшествующих. То есть в 2015 году можно подать документы на получение вычета сразу за 2012, 2013 и 2014 года.

За год можно вернуть только ту сумму НДФЛ, которая не превышает уплаченный налог за этот год, который платит работодатель с заработной платы физического лица по ставке 13%. То есть не возможно вернуть большую сумму, чем была уплачена в бюджет.

Тимофеев в 2014 году обучался в ВУЗе. На свое обучение он потратил за 2014 год 200000 руб. В 2014 году он был официально трудоустроен и с его зарплаты платился НДФЛ. Всего в 2014 году Тимофеев заработал 250000 руб.

Максимальная сумма вычета на обучение – 120000 руб. но потратил на учебу Тимофеев 200000 руб. Значит вернуть НДФЛ можно будет только с максимально возможной суммы – 120000 руб. Вернуть можно НДФЛ в размере 15600 руб.

С доходов Тимофеева за 2014 год был уплачен подоходный налог в размере 250000 * 13% = 32500 руб.

Так как уплачена в бюджет была достаточная сумма подоходного налог, то можно будет вернуть все 15600 руб. за один раз.

Если же в 2014 году с зарплаты Тимофеева была бы уплачена меньшая сумма НДФЛ, например, 10000, то вернуть за 2014 год можно было бы также только 10000. Остальные 5600 переходят на следующий год, вернуть их можно будет за 2015 года, при условии, что в 2015 году будет также отчисляться подоходный налог в бюджет.

Процедура возврата НДФЛ достаточно длительная, налоговая инспекция долго проверяет поданные ей документ, вся процедура может занять три, четыре месяца.

Помимо социального вычета, существует также и стандартный вычет, подробнее о предоставлении стандартного вычета на ребенка можно прочитать здесь .

Каждый из нас в своей жизни сталкивался с подоходным налогом. Им облагаются трудовые доходы, деньги от сдачи имущества в аренду или его продажи, дивиденды, выигрыши в лотереях и многое другое. Но мало кто знает, что часть уплаченного НДФЛ можно вернуть, воспользовавшись правом на налоговый вычет. Что это значит?

Каждый из нас в своей жизни сталкивался с подоходным налогом. Им облагаются трудовые доходы, деньги от сдачи имущества в аренду или его продажи, дивиденды, выигрыши в лотереях и многое другое. Но мало кто знает, что часть уплаченного НДФЛ можно вернуть, воспользовавшись правом на налоговый вычет. Что это значит?

Налоговый вычет снижает базу по подоходному налогу на сумму понесенных расходов на лечение, образование, покупку жилья, пенсионное или медицинское страхование, благотворительность. На практике это означает возврат 13% от этих затрат плательщику подоходного налога. Но для того, чтобы получить возврат налога, нужно соблюсти ряд условий. В этой статьемы будем говорить о возврате налога именно по расходам на лечение.

Условия получения возврата налога на лечениеНалоговым кодексом нашей страны предусмотрен ряд условий, при соблюдении которых можно получить возврат налога за лечение. Прежде всего, лечение должно осуществляться на территории России в лицензированном медучреждении. Исключение сделано только для Крыма и Севастополя – для местных клиник сгодятся и документы, выданные украинскими властями.

Лечение должно входить в перечень медуслуг, по которым предоставляется вычет. Перечень представлен в Постановлении Правительства РФ от 19.03.2001 г. № 201. В этом же нормативном акте есть и список медикаментов, затраты на которые также государство компенсирует возвратом подоходного налога.

Чтобы получить налоговый вычет, нужно быть официально трудоустроенным и иметь доход, облагаемый по ставке 13%. Исключение – дивиденды: хоть они и стали облагаться НДФЛ в размере 13%, но для возврата налога их учитывать нельзя. Зато можно учитывать доходы от передачи имущества в аренду или его продажи. Именно исходя из сумм подоходного налога, уплаченного в бюджет вами или вашим работодателем, будет рассчитана сумма, которую вы сможете либо вернуть единовременно в налоговой инспекции, либо получить по частям у работодателя. В этом вопросе преимущество на стороне тех, кто получает полностью «белую» зарплату.

Допустим, Анисимов Федор получает 5 000 руб. официально, а еще 45 000 руб. ему дает работодатель на «руки». А вот у его брата, Анисимова Константина, работодатель не нарушает ТК РФ и платит официально 50 000 руб. НДФЛ Федор платит в размере 650 руб. а Константин перечисляет в бюджет в 10 раз больше – 6 500 руб. Зато, если Константин решит воспользоваться налоговым вычетом, то возврат налога от государства он получит быстрее, чем Федор.

Внимание! ИП на спецрежиме (УСН, патент, ЕНВД или ЕСХН) получить возврат налога не сможет, если только он не трудоустроен где-то еще как обычный работник. Дело в том, что коммерсанты-спецрежимники платят по результатам своей деятельности не НДФЛ, а налог в соответствии с выбранной схемой налогообложения.

Желающий получить вычет должен оплачивать свои затраты самостоятельно. Если за медуслугу заплатит работодатель или благотворительный фонд, то вернуть налог не удастся. При этом гражданин может оплатить лечение родственника, но тогда именно тот, кто платил за лечение, и получит вычет.

Например, пенсионер Овечкин Игорь Михайлович лечил зубы, но платил за лечение его сын Станислав. Если договор с медучреждением и все платежные документы оформлены на Игоря Михайловича, то вернуть налог не получится, поскольку у безработного пенсионера нет доходов, которые облагались бы подоходным налогом. Поэтому все документы нужно оформлять непосредственно на того, кто оплачивает лечение и имеет доходы, с сумм которых можно получить возврат налога, - то есть в данном случае на Станислава.

Внимание! Вернуть налог можно за лечение близких родственников: братьев и сестер, родителей, несовершеннолетних детей (в том числе усыновленных или опекаемых), супругов. Любопытно, но Минфин не разрешает получать вычет за лечение тещи (письмо от 16.04.2007 г. № 03-04-05-01/114).

Как получить возврат подоходного налога за лечение иностранцу? Если он работает в России официально и платит все налоги, то на налоговый вычет по медуслугам иностранец имеет право претендовать в том случае, если он является резидентом РФ – то есть пробыл в стране более 183 дней в календарном году (письмо ФНС от 30.10.2014 г. № БС-3-11/3689@). Если же у иностранца нет статуса резидента в нашей стране, то вычеты ему не положены, поскольку в общем случае его трудовые доходы облагаются НДФЛ по ставке 30%.

Еще одно условие, которое нужно соблюсти – с момента получения медуслуг человеком должно пройти не более 3 лет. То есть в 2016 году можно получить возврат налога за лечение, оказанное в 2015, 2014, 2013 гг. Зато налоговый вычет на лечение, в отличие от имущественного вычета, можно получить несколько раз в жизни.

Механизм возврата подоходного налога за лечение зубовЧтобы получить от государства возврат 13% от затрат на медуслуги, в том числе и за лечение, протезирование и удаление зубов, нужно пройти несколько этапов.

Первый этап. Непосредственно само лечение. Как уже было сказано выше, оно должно проходить только в аккредитованных российских клиниках. Возврат налога можно получить не только за сами медицинские услуги, но и по затратам, понесенным на покупку медикаментом и специальных расходных материалов.

Обратите внимание! Средства, которые используются для ухода за больным и восстановления после операции, учесть в расходах на лечение нельзя.

К сожалению, возможности государства не безграничны: возвращать подоходный налог можно в пределах определенных лимитов. Для возврата налога за лечение установлен лимит в размере 15 600 руб. То есть максимум затрат, которые вы можете понести на лечение свое или близкого родственника, составляет 120 000 руб. Учтите, этот предел установлен для всех социальных расходов: помимо возврата налога за лечение, государство возвращает деньги и по затратам на образование, пенсионное и медицинское страхование, благотворительность, - все это входит в категория «социальных налоговых вычетов». Суммарный лимит по ним за календарный год – 120 000 руб.

Допустим, Семыкина Любовь Григорьевна в 2015 году лечила зубы и оплачивала дочери Кристине услуги репетиторов, а также перечислила деньги за первый курс обучения в вузе. На лечение Любовь Григорьевна потратила 27 000 руб. на репетиторов – 45 000 руб. а на высшее образование дочери – 100 000 руб. Итого Семыкина понесла расходы в размере 172 000 руб. Из них государство сможет вернуть НДФЛ только с 120 000 руб. по оставшимся 52 000 руб. 13% получить не удастся. Семыкина свой лимит социальных расходов в 2015 году исчерпала.

Если расходы гражданина на социальные нужды превысили порог в 120 000 руб. то подоходный налог вернут только в размере 15 600 руб. перенести остаток недополученных средств на следующий год НК РФ не разрешает. Для определенных ситуаций чиновники сделали исключения – вернуть 13% можно со всех понесенных затрат. Речь идет о дорогостоящем лечении, размеры которого не лимитированы.

Перечень процедур, которые могут быть отнесены к дорогостоящим, также представлены в Постановлении Правительства РФ от 19.03.2001 г. № 201: это онкологические, гематологические, неврологические заболевания, протезирование зубов, заболевания опорно-двигательного аппарата и некоторые другие болезни. Перечень большой, однако не все заболевания там четко поименованы.

На практике налоговики нередко спорят с гражданами, отказываясь признавать конкретный случай именно дорогостоящим заболевание. Последнее слово в споре должно оставаться за Минздравсоцразвития РФ – по запросу граждан ведомство поясняет, относится ли лечение к перечню дорогостоящих. Например, по протезированию зубов решение принято в пользу налогоплательщика – письмо Минсоцздравразвития РФ от 07.11.2006 г. № 26949-МЗ-14.

Медучреждение по окончанию лечения должно предоставить вам справку об оплате услуг для предоставления в налоговый орган. В этом документе есть специальная графа, для указания кода услуги:

1 – для обычного лечения;

2 – для дорогостоящего из перечня Минсоцздравразвития.

Второй этап заключается в сборе документов для возврата налога за лечение зубов. Полный список документов на возврат подоходного налога за лечение мы указали в следующем разделе статьи.

Третий этап – гражданину необходимо выбрать, где он хочет получить деньги от государства. Закон разрешает получать налоговый вычет двумя способами:

Поясним на примере выгоды каждого способа. В мае 2016 года Веснина Ирина Анатольевна потратила на собственное лечение (не относящееся к дорогостоящему) 150 000 руб. Даже если Ирина Анатольевна еще совершит в этом году затраты на медуслуги или обучение. то все равно она уже исчерпала свой вычет за 2016 год в максимальном размере – 120 000 руб. Остаток затрат – 30 000 руб. Веснина перенести на 2017 год не сможет. Итак, государство должно вернуть Ирине Анатольевне 15 600 руб. (13% от 120 000 руб.) Зарплата Ирины Анатольевны – 47 000 руб. в месяц, других налоговых вычетов у нее нет.

Если Веснина решает получить возврат налога в ИФНС, то деньги она получит после окончания 2016 года. Расчет суммы возврата НДФЛ происходит исходя из размера подоходного налога, уплаченного Ириной Анатольевной в 2016 году: 47 000 руб.*12 месяцев*13%=73 320 руб. Перечисленного в бюджет в 2016 году НДФЛ хватит, чтобы вернуть 15 600 руб. за лечение. Если Веснина сдаст документы в январе 2017 года, то не позднее мая 2017 года она получит возврат налога за лечение.

А если Ирине Анатольевне хочется получить возврат налога быстрее, то она может сделать это у работодателя. Допустим, Веснина сдаст документы в июне 2016 года – тогда налоговики уже в июле 2016 года дадут ей уведомление для работодателя. Начиная с месяца получения заявления от Ирины Анатольевны и уведомления из налоговой инспекции, работодатель перестанет удерживать с зарплаты работницы подоходный налог. Поскольку ранее работодатель удерживал с Ирины Анатольевны 6 110 руб. то получить возврат налога Веснина сможет за 2,5 месяца. Уже с октября 2016 года работодатель будет удерживать подоходный налог с Ирины Анатольевны в обычном порядке.

Внимание! Получать возврат налога работник может на каждом месте, где он сейчас официально трудоустроен.

Документы для возврата налога за лечениеРассмотрим подробнее, какие документы нужны для возврата налога за лечение зубов и при получении других медуслуг:

Для налоговиков имеют значение не оригиналы документов, а их копии – в инспекцию нужно принести заверенные ксерокопии, а сами оригиналы сотрудник ИФНС просмотрит и вернет вам. Можно и не ходить в инспекцию лично, а передать документы через представителя или вовсе выслать Почтой России. Последний способ – самый медленный и ненадежный, а если в документах есть ошибки, то ждать, пока налоговики отпишутся, а почтовое отделение доставит вам письмо порой занимает слишком много времени.

Заполнение 3-НДФЛ при возврате налога на лечениеЕсли вы решили получить вычет в налоговой инспекции, то вам нужно подать декларацию на возврат подоходного налога за лечение. Декларация носит название 3-НДФЛ и заполняется во всех случаях, когда налогоплательщик претендует на налоговый вычет. Для граждан четкий срок сдачи 3-НДФЛ не установлен – главное, чтобы кончился сам календарный год, в котором возникло право на возврат налога. Допустим, вы лечили зубы в 2016 году. Тогда подать 3-НДФЛ и обратиться за возвратом налога вы можете в любой рабочий день в 2017 году (а также в 2018 и 2019).

Подробнее о том, какие листы надо заполнять в 3-НДФЛ для возврата налога за лечение и пример того, как заполнить декларацию на возврат подоходного налога за лечение вы можете прочесть в этой статье нашего сайта.

Поделиться: