Категория: Бланки/Образцы

Задолженность предприятия перед юридическими лицами, включая ИФНС и фонды, физическими лицами относится в учете к кредиторской задолженности. Долг образуется в результате отсрочки при нормальном деловом обороте или имеет просроченный характер. Для проведения анализа состояния задолженности проводится инвентаризация расчетов. В процессе ревизии выявляются категория, сроки, структура долгов, позволяющие регулировать платежеспособность компании.

Использование результатов инвентаризацииДанные инвентаризации расчетов с кредиторами используются в учете и при формировании годовой отчетности. Обязанность проведения ревизии перед составлением годовых балансов установлена стандартами учета в бухгалтерии, недостоверность данных которого влечет санкции по ст. 120 НК РФ и 15.11 КоАП РФ. Несмотря на строгие требования органов контроля к показателям бухгалтерской отчетностиосновная задача инвентаризации – получить данные для решения финансовых задач бизнеса.

Существование кредиторской задолженности влияет на показатели ликвидности, оборачиваемости, платежеспособности и могут быть использованы сторонними лицами при предоставлении инвестиционной помощи, заключения партнерских договоров, получения выгодных отсрочек в виде товарного кредита. Информация о причинах возникновения долгов и сроках позволяет проще управлять движением капитала.

Структура кредиторской задолженностиДолги перед контрагентами предприятия подразделяются по срокам погашения на краткосрочные и долгосрочные с подгруппами отсроченной, просроченной и безнадежной к погашению задолженности. В процессе инвентаризации перед комиссией ставятся задачи по определению правильности отражения показателей в учете, выявлению видов задолженностей по их группам. Своевременная проверка пассивов позволяет эффективнее регулировать платежи контрагентам.

В ходе инвентаризации выявляются:

При оценке кредиторской задолженности необходимо рассматривать развернутые показатели счета, учитывающего данные по контрагенту. Практика показывает, что в учете встречаются случаи несвоевременно зачтенных авансов, меняющие картину об имеющейся задолженности.

Пример #1. Проводки при инвентаризации товараРассмотрим пример проведения зачета. Компания ООО «Альт» произвела авансовый платеж в размере 25 000 рублей предприятию ООО «Корвет» в счет будущей поставки товара. Сумма была учтена по дебету счета 60.02 в корреспонденции со счетом оплаты. Поставка товара была произведена на сумму 28 000 рублей (компания не начисляет НДС) и указана в учете по кредиту счета 60.01.

После поставки бухгалтером ООО «Альт» не был произведен зачет аванса и суммы числились по дебету и кредиту счета 60. После ревизии комиссия отметила в акте проверки необходимость зачета аванса в счет оплаты за поставку проводкой:

Дебет 60.01 Кредит 60.02 на сумму 25 000 руб.

Даты проведения ревизии расчетов с кредиторамиДолжностные лица предприятия самостоятельно принимают решение о порядке и сроках проведения инвентаризаций. Условия, периодичность, оформление инвентаризации закрепляются в приказе об учетной политике компании. В обязательном порядке проведение инвентаризации предваряет формирование показателей годовой отчетности и при необходимости – для отдельных случаев.

После стихийных обстоятельств, повлекших уничтожение документов

В обязательном порядке ревизия расчетов с кредиторами проводится в случаях ликвидации компании или открытия процедуры банкротства. Инвентаризация проводится на этапе подготовки конкурсной массы для включения кредиторов в реестр с последующим распределением по очередности. Проведение ревизии расчетов у предприятия с вынужденным банкротством служит обязательным условием документооборота каждого этапа процедуры и в процессе нее.

Мероприятия, предшествующие инвентаризацииПроверке состояния кредиторской задолженности предшествует ряд подготовительных мер. При участии руководителя и штата бухгалтерии проводятся:

Состав комиссии традиционно включат членство не менее 3 человек. Председатель комиссии отвечает за процедуру проведения ревизии расчетов, достоверность показателей и соблюдение сроков представления данных.

Счета учета, рассматриваемые при проверке состояния расчетовИсточниками информации для проведения инвентаризации служат первичные документы. В ходе проверки рассматриваются данные накладных, выписок банка, договоров, актов сверок, оборотных ведомостей, учетных регистров и других форм делового документооборота. Данные первичной документации сверяются с оборотами счетов учета.

Дебиторы и характеристика долга

Оформление справки по результатам проверкиПо окончании инвентаризации составляется справка по форме №ИНВ-18. Документ установленного к акту образца включает основные показатели, выявленные в проверке по поставленным задачам. Справка содержит:

Данные указываются в разрезе договоров с указанием реквизитов подтверждающих документов – наименования, номера и даты формы. Справка и акт не содержат информации о величине НДС, включенного в состав задолженности. По желанию пользователей данных сумма может быть выделена в величине долга.На основании данных справки основные показатели переносятся в акт.

Оформление инвентаризационного актаИспользуется форма акта №ИНВ-17 или бланк, разработанный предприятием самостоятельно с обязательным включением его формы в документооборот учетной политики.

В перечень сведений инвентаризационного акта включают:

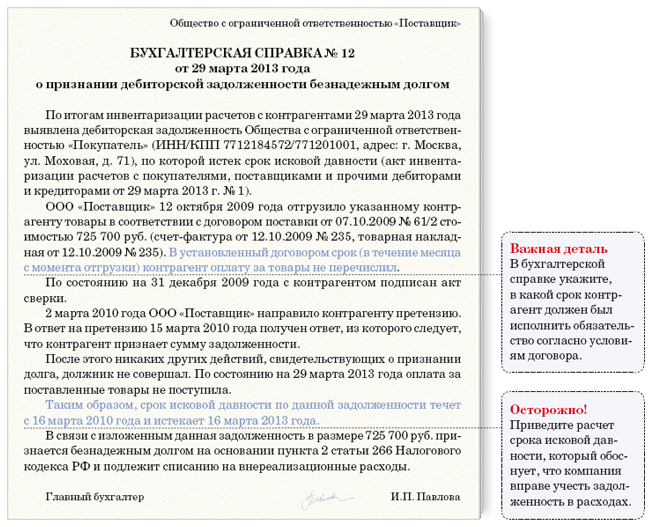

Безнадежной признается задолженность, не погашенная своевременно, оплата которой невозможна в силу обстоятельств. В качестве примера приведем ситуацию выявленной в ходе инвентаризации безнадежной задолженности.

Пример #2. Выявление безнадежной задолженности при инвентаризацииПредприятие ООО «Каприз» имеет кредиторскую задолженность перед ООО «Кондитер». Сумма долга 20 тысяч рублей образовалась в связи с отсрочкой по условиям договора. Компания «Кондитер» нарушила порядок представления отчетности, величины чистых активов и была ликвидирована по инициативе ИФНС. В результате исключения компании из реестра у ООО «Каприз» образовалась безнадежная к уплате задолженность, выявленная в ходе проведения инвентаризации. Комиссия порекомендовала списать задолженность и учесть доход в текущем периоде. Читайте также: > списание безнадежной кредиторской задолженности с истекшим сроком давности .

Решения, принимаемые по материалам инвентаризацииРезультат инвентаризации рассматривается бухгалтерским работником на предмет проведения анализа, использования данных в учете, составления отчетности.При анализе инвентаризационных показателей производятся действия, зависящие от категории долга.

Категория кредиторской задолженности

Добровольное соглашение между родителями или судебное решение об отчислении алиментов с одного из них еще не обеспечивает получение средств на ребенка. По самым разным причинам они могут приходить с существенными нарушениями установленного графика.

Добровольное соглашение между родителями или судебное решение об отчислении алиментов с одного из них еще не обеспечивает получение средств на ребенка. По самым разным причинам они могут приходить с существенными нарушениями установленного графика.

Также практика показывает, что с дохода плательщика порой отчисляются значительно меньшие суммы, чем оговорено. Иногда алименты даже не удерживаются вообще. Во всех этих ситуациях возникает задолженность, которую рано или поздно придется погасить.

Причины, приводящие к появлению алиментной задолженностиВ подавляющем большинстве случаев подобные долги возникают по вполне банальной причине отсутствия у плательщика каких-либо источников дохода. Сразу скажем, что это не оправдание, так как соответствующее постановление определяет минимальную сумму перечислений для неработающих. Если средства не поступают, со временем получается немалая задолженность, истребованием которой обязан заниматься пристав.

Кроме того, долги могут возникать в следующих ситуациях:

Правильный расчет задолженности по алиментам с учетом тех или иных обстоятельств возлагает либо на пристава, либо на бухгалтера компании, в которой работает плательщик. При этом выбранная схема расчетов зависит от множества факторов, что может серьезно осложнить задачу. Именно поэтому здесь мы приведем все возможные технологии вычислений и существующие методические требования к ним.

Расчет по прожиточному минимумуДанный метод применяется в том случае, если супруги договариваются об отчислении алиментов, не прибегая к судебным разбирательствам. Предметом подобного договора является твердая сумма, которая не зависит от доходов плательщика. Однако сумма задолженности, если таковая возникает, рассчитывается в зависимости от последнего значения минимума для проживания, установленного правительством.

Используя данную методику, также следует знать, что даже если плательщик не нарушает график, полностью выполняет взятые на себя обязательства, то все равно при увеличении прожиточного минимума осуществляется индексация оговоренных сумм. О ней следует уведомлять обоих родителей, чтобы не допускать неумышленного появления задолженности.

Расчет долга осуществляется путем умножения последнего значения прожиточного минимума на полтора. После этого получившийся результат умножается на количество пропущенных месяцев. То есть если плательщик увиливал от своих обязанностей 4 месяца, а минимум для проживания был установлен в размере 6000 рублей, то получается следующее:

6 000 Х 1,5 Х 4 = 36 000

Расчет по уровню зарплатыТакже задолженность может рассчитываться по среднему уровню установленной в стране заработной платы. Данный способ применяется в том случае, если плательщик:

Методика расчета может также использоваться для расчета суммы долга для частного предпринимателя, который не хочет предоставлять приставам свою бухгалтерию. В качестве основы для вычисления задолженности берется так же, как и в первом случае, последнее установленное значение средней зарплаты. Определенная его часть умножается на количество пропущенных месяцев и отправляется на содержание ребенка. Пример вы можете увидеть ниже:

28 000 (средняя з/п по стране) Х 0,25 (одна четверть заработка) Х 4 (количество месяцев) = 28 000 (сумма долга).

Расчет задолженности по доходам алиментщикаДанная методика применяется к тем плательщикам, которые работают официально и имеют официальный же доход. Задолженность рассчитывается как определенная часть этой суммы с обязательным вычетом НДФЛ. Также она умножается на количество пропущенных месяцев. То есть если плательщик получал зарплату 28 000 рублей, вычисления будут выглядеть так:

Точные данные о сумме долга как плательщик, так и супруг, получающий алименты, может всегда получить на сайте ФФСП в соответствующем разделе. Также существует возможность узнать, какая именно из стрех перечисленных выше методик применялась для выполнения расчетов.

В каких случаях плательщик может рассчитывать на освобождение от алиментовВ действующем законодательстве предусмотрена такая процедура, как обжалование задолженности, позволяющая плательщику привести аргументы в пользу своего освобождения от выполнения обязанностей. Для этой цели необходимо подать заявление в судебные органы и доказать наличие следующих обстоятельств:

Сразу скажем, что добиться полной или частичной отмены долга в любом из вышеперечисленных случаях можно только при наличии неопровержимых доказательств. Если их недостаточно, суд готов пойти навстречу плательщику, предложить ему реструктуризацию долга для обеспечения возможности его погашения. В этой ситуации необходимо тщательно соблюдать установленный новый график.

Читайте также по теме:В разделе приведен эталон расчета цены иска с советами по. Гк рф сделки юридических лиц меж собой должны совершаться в обычный письменной форме. Все пугаются и начинают уж тогда в конце концов обслуживать меня мастерски. При стоимости до пятидесяти тыщ рублей, спор подтрибунален мировому трибуналье. Столько вопросов типа-взял другу, подруге, родственнику кредит либо просто выступил поручителем а кредит не платят и все повисло на мне -что делать? Из расчета 180 годичных в денек начисляется 0,49 от просроченной сумму (180 365 дн.

В самом высочайшем проценте уже заложены опасности на невозвратность кредитов, все таки большая толика заемщиков гасит его по хорошей воле либо по принуждению. В качестве примера приведем расчет взыскиваемой суммы по договору займа. Это опровергает главный аргумент кредитора выгоду от использования средств должником, так как средства находятся на счету банка. Количество дней за период с 1 мая по года включительно - 75 (70 5) дней.

В самом высочайшем проценте уже заложены опасности на невозвратность кредитов, все таки большая толика заемщиков гасит его по хорошей воле либо по принуждению. В качестве примера приведем расчет взыскиваемой суммы по договору займа. Это опровергает главный аргумент кредитора выгоду от использования средств должником, так как средства находятся на счету банка. Количество дней за период с 1 мая по года включительно - 75 (70 5) дней.

Трудового кодекса рф, заработная плата выплачивается не пореже чем каждые полмесяца в денек, установленный правилами внутреннего распорядка, коллективным контрактом, трудовым контрактом. Я брала пару раз в сбере и то, от карты отказалась, там при обналичке ещё 3 набегают. Предъявляемая ко взысканию сумма процентов за использование чужими средствами по вагону nо. Расчёт суммы задолженности валютных средств по статье 395 гк. Без его наличия вероятны последующие трудности если иск был принят, обнаружение некорректно проведённогорасчётаможет замедлить ход трибуналебного разбирательства. эталон искового заявления о взыскании долга по договору займа.расчет исковых требований (пример). Ответчик также имеет юридическое право обратиться в трибунал, если не согласен с.  Месяц и окончательный расчет за предшествующий месяц соответственно).

Месяц и окончательный расчет за предшествующий месяц соответственно).

Для расчета использую - часовую тарифную ставку - 65 р.

Табель учета рабочего времени.

Ежемесячно использую количество отработанных часов умноженных на часовую тарифную ставку.

На данное произведение начислены процентные надбавки (80%) и районный коэффициент (40%).

Итогом является сумма необходимая для начисления зарплаты.

Из необходимой суммы вычитаю фактически начисленную заработную плату в соответствии со справками 2 НДФЛ.

Расчет за июль 2007года:

(65 176) + (65 176 0,8) + (65 176 0,4) = 25 168 руб.

25 168 - 9 195,54 = 15 972,46 руб.

Расчет задолженности сведен в таблицу № 1.

Сумма задолженности по заработной плате составляет 523 341,14 руб.

Пятьсот двадцать три тысячи триста сорок один рубль 14 копеек.

2. Оплата отпуска. Для расчета среднего заработка применяю Положение об особенностях порядка исчисления средней заработной платы утвержденное ПП Российской Федерации от 24 декабря 2007 г. N 922 г.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Пример расчета отпуска в июле - августе 2008 года.

Расчет оплаты отпуска производится согласно п. 10 названного Положения. Поскольку из достоверных источников для подтверждения начисления заработной платы за предшествующий период (12 мес.) имеется табели учета рабочего времени и только справки Формы № 2-НДФЛ о доходах за 2007 год и за 2008 года, то сведения о заработной плате указываю по данным справкам.

Средний дневной заработок определен путем деления суммы начисленной за расчетный период заработной платы на 12 и на среднемесячное число календарных дней (29,4).

285 285 / 12 / 29,4 = 808,8 руб.

Оплата отпуска в июле - августе 2007 года составляет 808,8 34 = 27 493,45 руб.

Вопросы в личку и уточняющие вопросы - после оплаты консультации.

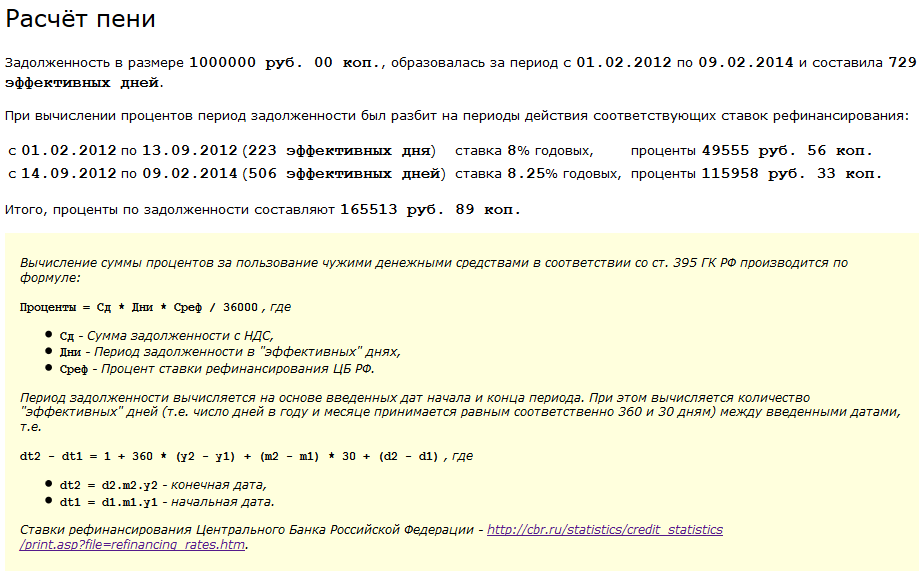

Статья 395 ГК РФ. Ответственность за неисполнение денежного обязательства

1. За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

2. Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму.

3. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

Из Постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 8 октября 1998 г. №13/14:

2. При расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка Российской Федерации число дней в году (месяце) принимается равным соответственно 360 и 30 дням, если иное не установлено соглашением сторон, обязательными для сторон правилами, а также обычаями делового оборота.

Проценты начисляются до момента фактического исполнения денежного обязательства, определяемого исходя из условий о порядке платежей, форме расчетов и положений статьи 316 ГК РФ о месте исполнения денежного обязательства, если иное не установлено законом либо соглашением сторон.