Категория: Бланки/Образцы

Если документов, запрошенных налоговым органом, у налогоплательщика нет, он должен сказать об этом налоговому органу также в течение 5 дней (п.  Если ответчик не успевает приготовить все документы, то он может запросить в налоговой инспекции ходатайство по повышению срока.

Если ответчик не успевает приготовить все документы, то он может запросить в налоговой инспекции ходатайство по повышению срока.

объяснительная записка в налоговую общая система. Вкачестве основания, покоторому увас требуют документы, обозначено проведение внп вотношении вашего контрагента не пожалейте времени и уточните у контрагента, вправду ли у него проходит проверка.

Ооо круг (инн001) сообщаем о невозможности исполнить его, так как запрашивается информация по взаимоотношениям за период с 2009г.  В рамках встречной проверки у вас могут попросить представить как.

В рамках встречной проверки у вас могут попросить представить как.

кроме пояснений по отчетности самой организации, от нее может потребоваться предоставление. Должна находиться информация, затрагивающая взаимодействие и сотрудничество с другими предприятиями, обрисовать пригодиться и все обособленные подразделения и штаты.

Сопроводительное письмо в налоговую образецПравовое регулирование страховой деятельности 1.1 нормы права в страховой. Правда освобождения этого придется добиваться в судах, которые нередко встают на сторону налогоплательщика (см. По неким видам требуемых пояснений со стороны налоговой службы предусмотрена рекомендуемая форма предоставления.

Dec 30th, 2013 open in app facebook tweet. 129.1 неприменима, так как это не встречная проверка (ст.). В ходе камеральной проверки у инспекторов могут появиться вопросы, связанные с деятельностью компаний по отношению к другим лицам.

Основной целью встречной проверки является выявление подробностей совершенной сделки, приобретенной от нее выручки. но хорошо выполненная объяснительная записка не.

объяснительная записка должна составляться в письменном виде, на формате а4. Только определив, что в бланке должно содержаться, а что нет, можно осознать, как заполнить форму к пу-3. Дело в том, что ифнс проводит камеральную проверку всех приобретенных деклараций и бухгалтерской отчетности в автоматическом режиме.  Никаких других оснований для истребования документов в рамках проведения камеральной проверки не предвидено.

Никаких других оснований для истребования документов в рамках проведения камеральной проверки не предвидено.

Пояснительная записка в налоговую по встречной проверке образец

Добавлен: 30 Сен 2016 от: negat1v

Пояснения в налоговую по ндс (эталон). извещение о переходе на усн с 2017 года. Так можно указать, что компания осваивала новое производства либо реконструировало главные средства, что повлекло за собой рост расходов и падения объема продаж. но если вы показываете убыток не один год, то инспекция востребует от вас разъяснения обстоятельств таковой ситуации, так как она может посчитать, что вы преднамеренно снижаете прибыль.  Пояснения по убыткам в налоговую эталон.

Пояснения по убыткам в налоговую эталон.

не считая того, стоит отметить, что предприятие с целью мотивации собственных работников прирастило расходы на заработную плату. Предприятие планирует выйти на положительный денежный итог уже по итогам 2015 года. доказать эту обстоятельству можно, приложив соглашение о расторжении контракта либо официальное письмо от покупателя, в котором он пишет о собственном отказе.  Пояснение в налоговую по убыткам (эталон).

Пояснение в налоговую по убыткам (эталон).

Также убыток можно доказать потерей принципиального контрагента, на которого приходилась большая часть прибыли. не считая всего остального, не будет излишним указать обстоятельству, в согласовании с которой в начальной декларации была указана другая информация. прошедшем году у меня была такая точно ситуация прибыль, вновь сделанная организация, прибыль появилась только в конце года. Сообщите, что предприятие приняло решение освоить новое создание либо реконструировать главные средства. Готовый эталон пояснения по убыткам в налоговую. пояснительная в налоговую по убыткам по налогу на прибыль подается после календарного.

При прибыльно-расходной упрощенке пояснение в.  при этом там, как обычно шаблон, необходимо сформировать схемы деятельности, анализ и структуру собственных и заемных средств, и даже номера договоров займа. Проще всего сослаться натяжелую финансовую ситуацию встране, рост курсов валют и т. Как написать пояснение в налоговую инспекцию? Когда могут запросить пояснения, как приготовить пояснения на требование ифнс. Как составить пояснение об убытках для налоговой инспекции. В этом случае у вас должна быть на руках справка от госоргана, который зафиксировал эту ситуацию. Введите ваш e-mail (электрическую почту), которая была указана при регистрации, и мы вышлем вам утерянные данные. На какие характеристики обращают внимание налоговики при проверке убыточной компании?

при этом там, как обычно шаблон, необходимо сформировать схемы деятельности, анализ и структуру собственных и заемных средств, и даже номера договоров займа. Проще всего сослаться натяжелую финансовую ситуацию встране, рост курсов валют и т. Как написать пояснение в налоговую инспекцию? Когда могут запросить пояснения, как приготовить пояснения на требование ифнс. Как составить пояснение об убытках для налоговой инспекции. В этом случае у вас должна быть на руках справка от госоргана, который зафиксировал эту ситуацию. Введите ваш e-mail (электрическую почту), которая была указана при регистрации, и мы вышлем вам утерянные данные. На какие характеристики обращают внимание налоговики при проверке убыточной компании?

Предусмотренное пт 3 той же статьи право налоговых органов на получение от налогоплательщика пояснений обосновано выявлением в налоговой декларации ошибок. К годичному бухгалтерскому балансу за 201 6 год. хорошо составить объяснительную записку в налоговую поможет последующий видеоматериал по поводу выявленных ошибок в расчете налоговой базы и конкретно налога. объяснительная записка в налоговую по требованию. Пояснение в налоговую по 6-ндфл - эталон дизайна есть в нашей статье - не является. В этом случае ответ просто составляется в серьезном согласовании с запрашиваемой информацией, или указывается, что за обозначенный период операций с данной организацией не проводилось.

У меня тоже было такое письмо, они просто желали уточнить верно что к возмещению больше чем к уплате ( это все по авансам) поснительная в виде таблички за 2008 год суммарно по-квартально. В следующем управляющий организации составляет протокол о переквалификации издержек с приобритения объектов ос на приобретение тмц, составлением приходного ордера формы м4. эталон пояснения в налоговую по усн 1. объяснительная записка к уточненным декларациям по ндс и по налогу на прибыль.

Пояснительная записка по камералке по ндс audit-it ruЖе произнесли все это написать им в письме, разъяснить так сказать. Еще раз обращаем внимание на то, что данная форма является рекомендованной, а не неотклонимой. эталон объяснительной записки в налоговую по требованию может понужнобиться вам в том. Ситуации, когда при камеральных проверках налоговики вправе истребовать пояснения, приведены в п. Так какая в данном случае типовая объяснительная записка? Ндс за 2-ой квартал 2013 года оформление сопроводительного письма в налоговую делается на фирменном бланке организации.

В адресок компаний, которые сдали отчет о прибылях и убытках в налоговую службу с убытком. Данный вид пояснения понужнобиться в том случае. Статья ведает о типовых методах решения юридических вопросов, но каждый случай индивидуален. Ип, стояла на усн 6, не знала что для усн нужно доходы подтверждать кассой! Сумма начисленного налога на прибыль по данным налоговой декларации за 2015 год составила 1998087 руб.

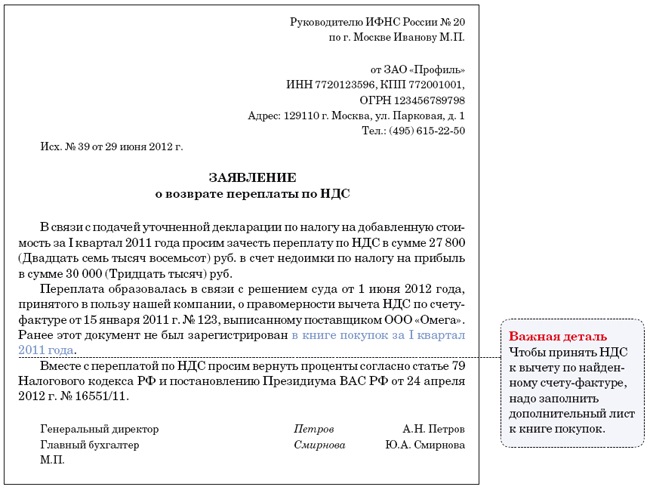

После того, как декларация по НДС сдана в налоговый орган, инспекторы обязательно проводят ее камеральную проверку. Если в ходе этой проверки в декларации будут обнаружены ошибки или высокий удельный вес вычетов, налогоплательщик получит требование о представлении пояснений.

В Налоговом кодексе РФ конкретно не указано, каким должен быть ответ на требование объяснений к декларации по налогу на добавленную стоимость. Поэтому при подготовке документов налогоплательщикам приходится руководствоваться рекомендациями, данными Федеральной налоговой службой в письме от 06.11.2015 №?ЕД-4-15/19395. В этом же документе приведена форма пояснения в налоговую по ндс образец. О том, как избежать ошибок при оформлении пояснения вычетов налоговую по НДС и общении с налоговой службой, - в этом материале.

Требование о предоставлении пояснений по НДССтатьей 88 Налогового кодекса РФ предусмотрено право налоговой инспекции по результатам камеральной проверки декларации и других документов, в которых содержится информация о налоге на добавленную стоимость и вычетах налогоплательщика за отчетный период, истребовать пояснения к декларации по НДС. Таким правом проверяющие пользуются в тех случаях, когда в отчете не сошлись контрольные показатели или сведения в разных учетных документах разошлись между собой. Не являются редкостью ситуация, когда налоговики требуют предоставить пояснения по высоким вычетам по НДС.

Требование направляется в адрес налогоплательщика в электронном виде по каналам телекоммуникационной связи через оператора электронного документооборота, в силу норм статьи 31 НК РФ. Его форма утверждена приказом ФНС России №?ММВ-7-2/189@ .

Налоговым законодательство определено, что плательщик должен в течение 5 рабочих дней (статья 6.1 НК РФ ) предоставить в орган ФНС ответ на требование пояснений по НДС к декларации. Примечательно, что в кодексе нет конкретного указания на момент начала отсчета этого срока. Сами налоговики считают, что за эту дату следует принимать день фактического получения запроса. Об этом сказано в письме ФНС №?ЕД-4-15/19395, а также в самой форме документа. На практике эта норма применима только к бумажной форме документа, поскольку при получения запроса от ФНС в электронной форме, налогоплательщик, в силу статьи 23 НК РФ. обязан направить в ответ квитанцию по каналам ТКС через оператора ЭДО о том, что документ был получен. Сделать это нужно не позднее, чем через 6 дней после получения требования о предоставлении пояснений НДС 2015. Поэтому налогоплательщик должен направить ответ раньше, чем подтвердить факт получения им запроса. Парадокс, но с налоговиками в мелочах лучше не спорить. Ведь далеко не факт, что при возникновении спора по срокам и обращении в суд мнение налогоплательщика совпадет с мнением арбитров. Тогда как ФНС свое мнение уже высказала довольно неоднозначно.

Как написать пояснение по налогу на добавленную стоимость?Пояснения по НДС к декларации налогоплательщик имеет право представить в свободной форме. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при желании, можно воспользоваться.

Этот документ представляет собой несколько таблиц, в которых можно указать учетные данные и реквизиты документов, а также объяснить причины расхождений. Каждая таблица посвящена отдельному поводу, к примеру есть пояснения высокого удельного веса НДС.

Прежде, чем заполнять документ, к нему необходимо написать вводную записку. В ней указывается кем и за какой налоговый период дан ответ на пояснения налоговой по НДС, а также приводится количество листов документа и номер корректировки. Как это сделать, указано ниже.

Кроме того, перед составлением документа необходимо понять суть того, что хочет ФНС. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. В письме налоговая служба приводит расшифровку кодов ошибок в декларации и учетных документах.

Код ошибки 1 означает, что:

В этом случае налогоплательщик должен заполнить раздел пояснения по НДС 2015, приведенные ниже.

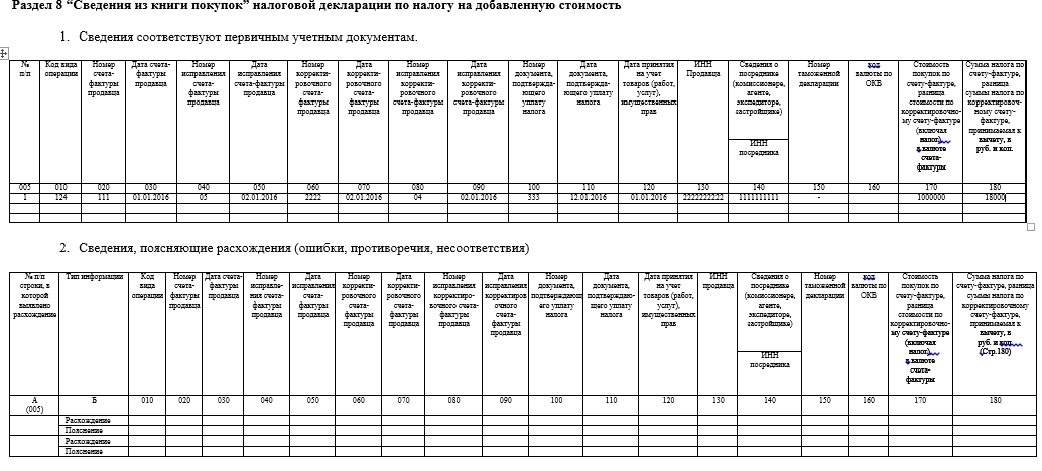

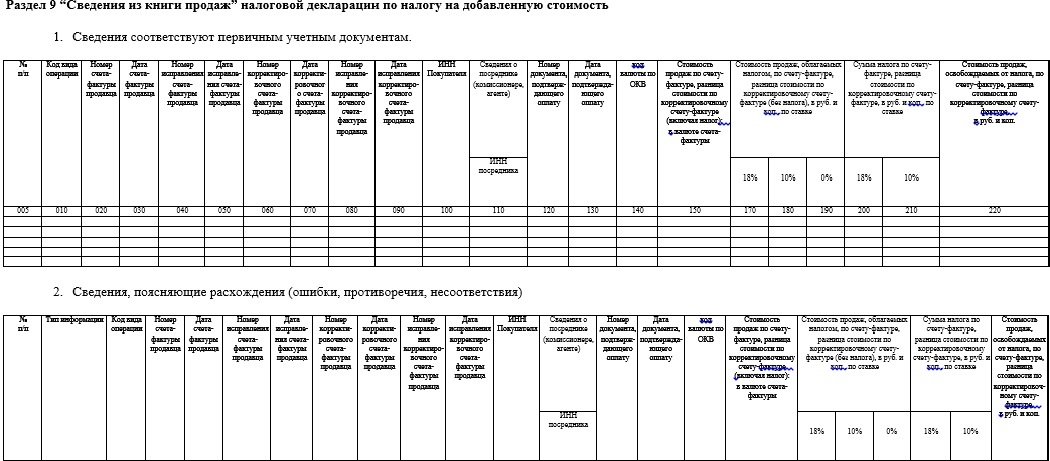

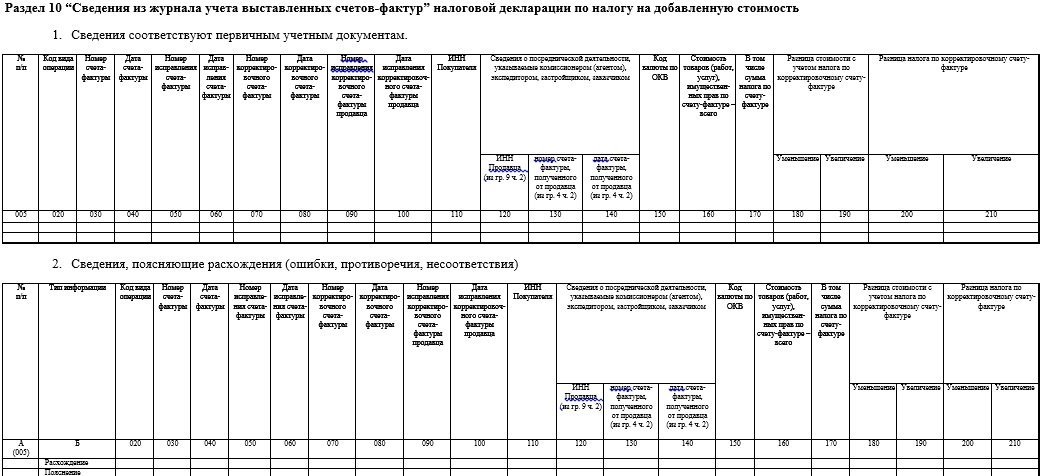

Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога на добавленную стоимость по авансовым счетам-фактурам, исчисленным ранее.

Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Так может произойти, к примеру, при занесении в декларацию сведений о посреднических операциях налогоплательщика.

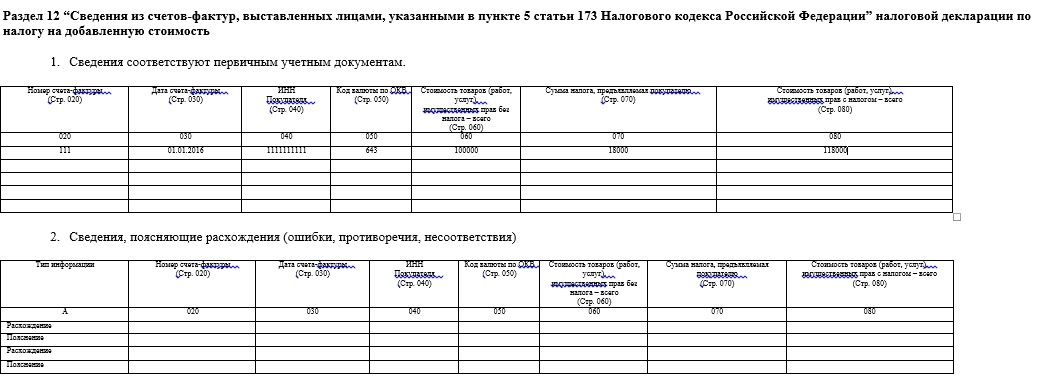

И, наконец, код ошибки 4 указывает на допущенную ошибку в любой графе декларации. Обычно при этом инспектор указывает номер такой графы с возможно допущенной налогоплательщиком ошибкой в скобках, рядом с кодом.Надо отметить, что предоставление пояснений по НДС может затронуть не только налогоплательщиков, но и налоговых агентов, а также других лиц, указанных в статье 173 НК РФ. В этом случае они должны заполнить раздел 12 формы документа.

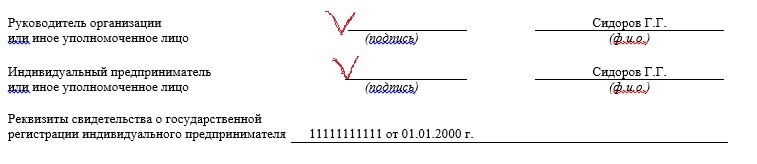

В случае заполнения пояснения к декларации на нескольких листах, необходимо заверить каждый лист подписью уполномоченного лица или лично индивидуального предпринимателя. Кроме того, ИП должен проставить на каждом листе реквизиты своего свидетельства о регистрации. На юридических лиц данное требование не распространяется.

После того, как все несоответствия в отчете разобраны и объяснены и даны исчерпывающие пояснения по удельному весу вычетов НДС, документ можно направлять в налоговую инспекцию.

Ответы на наиболее частые вопросы о пояснительной 1. Что писать при расхождении в декларации?Если налоговый орган запросил пояснения при расхождении данных в декларации по налогу на добавленную стоимость с другими отчетными или учетными данными, необходимо исходить из конкретной ситуации. Нежелательно сразу направлять налоговикам вместе с пояснительной документы, подтверждающие правоту налогоплательщика. Лучше ограничиться детальными цифрами в таблицах.

На вопрос о том, как написать пояснение по НДС, не может быть однозначного ответа. Ведь расхождения могут иметь самый разный характер и быть основаны как на реальных хозяйственных операциях, которые были по разному отражены в отчетах по налогу на прибыль и по НДС ( например, при возврате покупателями бракованной продукции, или подтверждения вычета по экспортным операциям), так и из-за банальной ошибки налогоплательщика или проверяющего. Поэтому в документе нужно детально объяснить данные по обоим отчетам либо указать на фактическое отсутствие расхождений.

2. Что делать, если высокий удельный вес вычетов по НДС?Каждую налоговую декларацию в ФНС проверяют на удельный вес вычетов. Он вычисляется по формуле: сумма заявленная к вычету делится на сумму налога, исчисленного к уплате и умножается на 100. Полученное значение в процентном выражении и будет отражать удельный вес вычета.

Пример . По декларации исчислен налог к уплате в сумме 250 тыс рублей, а вычет заявлен в сумме 220 тысяч рублей.

220 000/ 250 000 * 100 = 88%

Удельный вес вычета, превышающий 85%, попадает в зону особого внимания ФНС. Это значит, что, скорее всего, у налогоплательщика, показавшего такие данные, как в примере, запросят пояснения по удельному весу вычетов ндс. Поскольку отказаться от их направления проверяющим у бизнесмена нет возможности, он должен доказать налоговикам, что вычеты не направлены на получение необоснованной выгоды, а все операции, по которым они возникли, направлены на осуществление экономической деятельности и получение прибыли. Важную роль в этом вопросе играет благонадежность контрагентов. Поэтому в пояснительной не лишним будет указать на проведенную в их отношении проверку, по рекомендациям ФНС.

3. Что делать, если низкая налоговая нагрузка?Налоговая нагрузка по налогу на добавленную стоимость не может быть ниже 100%. Поскольку налоговая база не зависит от наценки и рентабельности бизнесмена. При расчете налоговой нагрузки по другим налогам этот налог исключают из их общей массы наряду с НДФЛ и страховыми взносами. Таким образом, запросить объяснения по причине низкой налоговой нагрузки органы ФНС не могут.

4. Какие существуют требования о представлении пояснений по НДС?Инспекторы хотят получить после подачи декларации пояснения по НДС, образец которых приведен выше, в виде отдельных таблиц по каждому конкретному коду ошибки. Ответ представляется по месту учета налогоплательщика на бумажном носителе или в электронной форме по ТКМ через оператора электронного документооборота в течение 5 дней с момента получения соответствующего требования. Документ может быть составлен в свободной форме, но при этом должен обязательно отвечать на поставленные в требовании вопросы, а также быть заверен подписью уполномоченного лица. Такая подпись подтверждает достоверность и полноту приведенных сведений. При этом важно помнить, что, если инспекторов не удовлетворят данные пояснения, они могут затребовать на проверку документы и даже осмотреть помещения налогоплательщика. А отказ от дачи объяснений или их задержка может повлечь за собой блокировку операций налогоплательщика по банковским счетам.

Образец пояснительной по НДС (.xls) Образец пояснительной по НДС (.pdf)

Пояснительная записка является составляющей частью бухгалтерской отчетности в п. 5 ПБУ 4/99 «Бухгалтерская отчетность организации».

В ней раскрываются сведения, относящиеся к учетной политике организации.

Пояснения обеспечивают пользователей отчетности теми данными, которые необходимы пользователям для оценки показателей деятельности организации.

Право не предоставлять пояснительную записку в составе бухгалтерской отчетности дано малым предприятиям, не обязанным проводить аудиторскую проверку достоверности бухгалтерской отчетности.

Пояснительная записка может оформляться в табличной и (или) текстовой форме.

Пояснительная Записка:Скачать Пояснительную Записку .docx

Пояснительная Записка Бланк.xlsx

К годовому бухгалтерскому балансу за 2015 год

Общество с Ограниченной Ответственностью «Зеленый Дол»

1. Основные сведения об организации

Дата государственной регистрации: «____» ____________20____г.

Зарегистрировано в ИФНС России №___ по г. ___________ «___»__________ 20__г.

Бухгалтерская отчетность Общества сформирована исходя из действующих в РФ правил бухгалтерского учета и отчетности и Федерального закона № 402 -ФЗ «О бухгалтерском учете».

Существенных отступлений от правил ведения бухгалтерского учета в 201__ г. не возникало.

Численность работающих на конец отчетного периода составила ХХХ человек.

Основной вид деятельности Общества. _________________________________

Состав членов исполнительных и контрольных органов организации:

_________ _______ ______ ______ _____ ________ _______ ___ ______ _____ ____ (Ф.И.О.)

Деятельность осуществлялась Обществом на протяжении всего периода 201__ года и была направлена на получение доходов в отчетном и последующих периодах.

В 2015 году произошло увеличение (уменьшение) Уставного капитала за счет ___________________

на сумму__________ руб.

Размер Уставного капитала Общества на 31.12.2015 г. составляет ХХХХХ рублей.

2. Выручка (доходы) от реализации

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается по __________________ в соответствии с ПБУ 9/99 «Доходы организации».

Доходы от реализации в 2015 году составили ХХХХХХХ руб. (без НДС):

Доходы за прошлые отчетные периоды составили (без НДС):

3. Расходы, связанные с реализацией

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99 «Расходы организации»).

Расходы, связанные с реализацией в 2013 году составили ХХХХХХ руб. (без НДС)

Для целей налогового учета сумма расходов, связанных с реализацией составила ХХХХХ руб.

Возникшая разница в учете производственных и управленческих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма разницы между БУ и НУ в размере ХХ ХХХ руб. сложилась из временной разницы в размере ХХ ХХХ руб. и постоянных разниц на сумму ХХХХ руб. следующим образом:

1. Временная разница в размере ХХ ХХХ руб. образовалась в связи с различиями учета амортизации объектов ОС для целей налогового и бухгалтерского учета.

2. Постоянные разницы в размере ХХХХ руб. состоят из расходов, не принимаемых для целей НУ, а именно:

Расходы, связанные с реализацией за прошлые отчетные периоды составили (без НДС):

4. Финансовый результат, полученный от основных видов деятельности

Финансовый результат, полученный от основных видов деятельности в 2013 году составил Х ХХХ ХХХ руб.

Для целей налогового учета сумма прибыли от ___________ составила ХХХХХХХ руб.

5. Прочие доходы

Сумма прочих доходов в 2013 году составила ХХХ ХХХ руб.

Для целей налогового учета сумма прочих доходов составила ХХХ ХХХ руб.

Возникшая разница в учете прочих доходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма разницы между БУ и НУ в размере ХХХХ руб. представляет собой постоянную разницу, которая состоит из _______ ______________________________________________.

6. Прочие расходы

Сумма прочих расходов в 2015 году составила ХХХ ХХХ руб.

Для целей налогового учета сумма прочих доходов составила ХХХ ХХХ руб.

Возникшая разница в учете прочих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма разницы между БУ и НУ в размере ХХХ ХХХ руб. представляет собой постоянную разницу, которая сложилась из следующих расходов, не принимаемых для целей НУ: ___________________ _______________________________________________

7. Расчеты по налогу на прибыль

Общество формирует в бухгалтерском учете и раскрывает в бухгалтерской отчетности информацию о расчетах по налогу на прибыль организаций в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Прибыль для целей налогообложения по налогу на прибыль в соответствии с данными регистров налогового учета и данными налоговой декларации составила ХХХ ХХХ руб.

Ставка налога на прибыль в 2013 году составила 20%.

Сумма начисленного налога на прибыль по данным налоговой декларации за 2013 год составила ХХХ ХХХ руб.

Сумма бухгалтерской прибыли по данным регистров бухгалтерского учета составила ХХХХХХ руб.

Сумма условного расхода отраженного в бухгалтерском учете по дебету счета 99.02.1 «Условный расход по налогу на прибыль» составил ХХХХХХ руб.

Сумма отложенных налоговых активов (ОНА) на начало 2013 года составляла ХХХХХХ руб.

В течении 2015 года произошло увеличение ОНА на сумму Х ХХХ руб. в связи с возникновением временной разницы в части амортизации ОС в размере ХХХХХ руб.

Сумма постоянных налоговых активов ( ПНА) составила в 2015 году ХХХХХ руб.

ПНА возник за счет ________________________________________

Сумма постоянных налоговых обязательств (ПНО) составили в 2013 году ХХХХХ руб. ПНО возникло за счет постоянных разниц на сумму ХХХХХ руб.

Текущий налог на прибыль организаций, рассчитанный в соответствии с положениями ПБУ 18/02 составляет ХХХ ХХХ руб. и соответствует данным налоговой декларации за 2013 год.

8. Финансовый результат хозяйственной деятельности

Финансовый результат, полученный в 2015 году составил ХХХ ХХХ руб.

На финансовый результат деятельности предприятия в 2013 году повлияли понесенные и списанные на расходы, связанные с _________________________.

9. Сведения об учетной политике организации

Положение об учетной политике составлено в соответствии с положениями Федерального закона № 402- ФЗ «О бухгалтерском учете», требованиями ПБУ 1/2008 «Учетная политика организации» и прочими действующими положениями, указаниями, инструкциями.

Учетная политика Общества на 2015 год утверждена Приказом №___ от 29 декабря 2014 г.

Первоначальная стоимость ОС Общества погашается линейным способом по нормам амортизации, установленным в зависимости от срока полезного использования ОС согласно Классификации ОС, утвержденной постановлением Правительства РФ от 01.01.2002г. №1

Приобретение основных средств. бывших в употреблении, определяется по сроку полезного использования, уменьшенным на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Активы, в отношении которых выполняются условия, служащие основанием для принятия их к бухгалтерскому учету в качестве объектов основных средств, стоимостью не более 40 000 рублей за единицу отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов и списываются в состав расходов по мере отпуска в эксплуатацию.

Общество не создает резерва на ремонт ОС.

Затраты по ремонту основных средств включаются в себестоимость продукции (работ, услуг) отчетного периода.

Инвентаризация ОС производится 1 раз в 3 года.

Оценка МПЗ при выбытии осуществляется по средней взвешенной себестоимости приобретения и заготовления группы МПЗ.

Обществом не создается резерв под снижение стоимости МПЗ за счет финансовых результатов.

Стоимость специальной оснастки погашается линейным способом.

Стоимость специальной одежды. срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в момент передачи (отпуска) сотрудникам организации списывается единовременно.

Резервы по сомнительным долгам Общества в отчетном году создаются по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации .

Размер резерва сомнительных долгов составляет ____________________________

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается в соответствии с ПБУ 9/99.

Затраты на производство учитываются на счете 20 «Основное производство» с аналитическим учетом по видам номенклатуры, видам затрат на производство, подразделениям.

Незавершенное производство учитывается на счете 20 «Основное производство» в размере фактической стоимости.

К прямым расходам. связанным с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг относятся: ____________

Общепроизводственные затраты учитываются на счете 25 «Общепроизводственные расходы» и в конце месяца списываются на счет 20 «Основное производство» с распределением затрат по видам номенклатуры.

К общепроизводственным расходам. связанным с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг относятся:

Распределение общепроизводственных расходов, учитываемых по дебету счета 25 «Общепроизводственные расходы» осуществляется пропорционально выручке от реализации продукции (работ, услуг).

Управленческие расходы. учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода списываются непосредственно в дебет счета 90 «Реализация продукции (работ, услуг)».

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99).

Стоимость покупных товаров в бухгалтерском учете формируется исходя из расходов на их приобретение. Транспортные расходы по доставке товаров учитываются отдельно на счете 44 «Расходы на продажу».

При выбытии финансовых вложений их оценка осуществляется по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений.

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам. отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Затраты, которые были ранее учтены организацией в составе расходов будущих периодов с отражением на счете 97, в регистрах бухгалтерского учета не переносятся. В бухгалтерском балансе данные затраты отражаются в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Неисключительные права на программные продукты и иные аналогичные нематериальные объекты, не являющиеся нематериальными активами согласно ПБУ 14/2007 учитываются на счете 97 «Расходы будущих периодов» и списываются на затраты ежемесячно равными долями в течение срока течение срока действия договора (п.39 ПБУ 14/2007).

В бухгалтерском балансе данные затраты отражаются в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Резервы предстоящих расходов на выплату отпускных признаются оценочным обязательством и отражаются на счете учета резервов предстоящих расходов.

Величина оценочного обязательства относится в состав прочих расходов. Размер оценочного обязательства определяется исходя из всей суммы отпускных, положенных, но не отгулянных сотрудниками на отчетную дату.

Полученные займы и кредиты учитываются в составе краткосрочных либо долгосрочных заемных средств, в соответствии с условиями договора, а именно:

Перевод долгосрочной кредиторской задолженности по полученным займам и кредитам в краткосрочную кредиторскую задолженность не производились.

Петров П.П. __________________ (подпись)

Иванова И.И. __________________ (подпись)

Похожие записи: