Категория: Бланки/Образцы

в зависимости от региона! В данном случае мы рассмотрим регистрацию ИП на УСН. поскольку большинство индивидуальных предпринимателей выбирает именно упрощенную систему налогообложения. Для начала определимся, какие документы нам необходимо подать в налоговый орган для регистрации ИП: 1. Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме P21001; 2. Квитанция на оплату госпошлины за государственную регистрацию индивидуального предпринимателя; 3. Копия паспорта с пропиской (регистрация ИП осуществляется только по месту прописки, деятельность же может осуществляться по всей территории РФ); 4. Заявление о переходе на упрощенную систему налогообложения по форме 26.2-1 (не обязательно). Заявление о переходе на патентную систему налогообложения также возможно подать одновременно с документами на регистрацию ИП.

Буквально минута времени. 1) УКАЖИТЕ ИНН (при наличии). Если его нет, поставьте прочерки. Напоминаем, что ИНН вам автоматически присвоят при регистрации ИП. В строчке КПП поставьте прочерк в каждой клетке (тире на клавиатуре). КПП заполняется только юрлицами. 2) УКАЖИТЕ КОД НАЛОГОВОЙ. Узнать его можно на сайте ФНС России, перейдя по ссылке «Узнать код налоговой », а далее делайте всё по инструкции.

Применение льготного режима позволяет ему разобраться в тонкостях бухгалтерского и налогового учёта. Наиболее «популярным» является упрощённый режим налогообложения – УСН. Применяя УСН, предприниматель не уплачивает: НДС – это наиболее «сложный» налог. Именно он является причиной того, что предприятие не применяет общий режим. Неопытному бухгалтеру достаточно сложно разобраться в тонкостях исчисления данного налога; Налог на прибыль; Налог на имущество ИП. Не стоит путать с налогом на имущество гражданина, который зарегистрирован в качестве индивидуального предпринимателя. Вместо всех этих налогов «упрощенец» уплачивает единый налог. Какими нормативными актами регулируется Порядок применения такого льготного режима, как упрощённая система налогообложения, порядок и сроки уплаты единого налога, регулируется главой 26.

А именно: нам бы сейчас побыстрее открыть ИП, а уж как ИП перейти на УСН – разберемся позже. К сожалению, водоворот проблем при открытии бизнеса захватывает больше, чем казалось на стадии принятия решений. И только чуть «выдохнув», предприниматель задается вопросом, когда подавать заявление на УСН при регистрации ИП. Само уведомление о переходе на упрощенную систему налогообложения в 2016 году можно подать вместе с полным пакетом документов для регистрации.

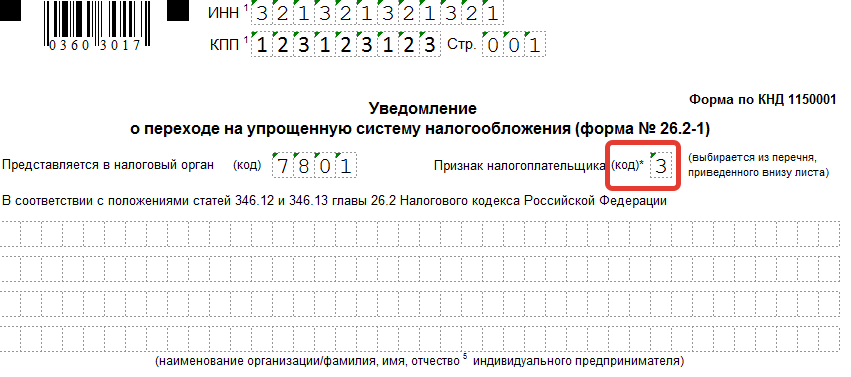

Первая заполняется вами, вторая – сотрудниками учреждения. Код налогового органа – это четырёхзначный идентификатор ИФНС, где вы регистрируетесь. Узнать его можно либо в самом учреждении, либо на сайте ФНС. Если вы подали заявление о переходе на УСН вместе с заявлением на регистрацию – выбирайте цифру 1; Если вы подаёте заявление чуть позже, в пятидневный срок с момента постановки на учёт в ИФНС – 2; Если вы переходите с другой системы налогообложения – 3.

После слов «Налогового кодекса Российской Федерации» указываются имя, фамилия, отчество в именительном падеже. Следующая клетка бланка, которую необходимо заполнить, содержит в себе цифру, обозначающую дату перехода на УСН.

Для начала вам нужно скачать бланк. Заявление состоит из одной страницы и не представляет сложности заполнения. Вам нужно вписать в пустые ячейки в самом верху страницы свой ИНН и номер страницы — 001. Далее, вписать четырехзначный код налогового органа в который подается заявление. Признак заявителя, ставите цифру. Организации и индивидуальные предприниматели, подающие заявление одновременно с документами на государственную регистрацию; Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели, подающие заявление в пятидневный срок с даты постановки на учет в налоговом органе, включая организации и индивидуальных предпринимателей, подающих заявление одновременно с документами на государственную регистрацию, а также налогоплательщики, прекратившие применение системы налогообложения в виде ЕНВД в соответствии с законом субъекта Российской Федерации; Организации и индивидуальные предприниматели, переходящие с иных режимов налогообложения, за исключением налогоплательщиков ЕНВД. Например, для регистрирующегося ООО — цифра 1. Далее, в графе с 4-мя строками ячеек пишите: Для ООО: Полное или краткое наименование организации на русском языке Для ИП: Фамилия, имя, отчество В ячейке со словами «Переходит на упрощенную систему налогообложения», ставите 1 ,2 или 3. с 1 января —- года (со следующего года) с даты постановки на налоговый учет (как только зарегистрируетесь) с —.—.—- (дата) Далее выбираете объект налогообложения, доходы или доходы, уменьшенные на величину расходов, соответственно 1 или 2. Пишите год подачи заявления о переходе на упрощенную систему налогообложения. Если вы уже вели деятельность, то вам необходимо указать, сколько получено доходов за девять месяцев года подачи заявления и средняя численность работников за девять месяцев года, также впишите стоимость амортизируемого имущества, находящегося в собственности организации по состоянию на 1 октября года подачи заявления. Номер контактного телефона, как всегда, призываю указывать мобильный. Ниже вы увидите 2 графы, так вот, вы заполняете ту, что слева.

Заявление о переходе на УСН можно подать сразу при регистрации, а также в течении 1 месяца со дня постановки на учет для вновь созданных организаций и ИП либо до конца года для действующих ИП и организаций. В последнем случае УСН можно применять только с начала следующего года. В следующем видео, вы можете посмотреть, как узнать, какие налоговые ставки УСН применяются в вашем регионе. forma 26-2-1 Форма 26.2-1 (заявление о переходе на УСН) Образец формы 26.2-1 приведен ниже: Форма 26.2-1 для ИП (образец) Обратите внимание! Ип, которые зарегистрированы с 2015 года, могут рассчитывать на налоговые каникулы.

Если, рассмотрев все варианты, вы пришли к выводу, что будете работать по УСН, вам необходимо подготовить заявление на УСН. Чтобы нерадивые юристы не ввели вас в заблуждение своими списками документов, отметим, что заявление на УСН и заявление о переходе на УСН – это один и тот же документ, и используется равно как при первичной регистрации юридических лиц и их постановке на упрощенную систему налогообложения, так и при смене налоговой системы.

Возможны частные случаи, когда принимают заявление, оформленное в произольной форме. Обязательным условием является, указание в бланке заявления количество сотрудников штата, размер доходов за девять месяцев, указать выбранную систему налогооблажения, стоимость основных и нематериальных активов. Подаётся заявление в количестве двух экземпляров. После проставления штампа, заверения росписью, второй экземпляр отдаётся вам на руки.

В то же время отчетным периодом считается 3, 6 или 9 месяцев. Если говорить о существующих способах расчета суммы налога, то согласно с налоговым кодексом их всего два: Объект налогообложения «Доход» предприятия Объект налогообложения «Прибыль, уменьшенная на издержки» организации При этом если сумма начисленного налога будет меньше чем размер малого сбора, тогда организация, использующая УСН обязана произвести уплату минимального налога. Величина налоговой ставки в этом случае составляет 1% от налогооблагаемой базы (письмо ФНС от 14.07.2010 № ШС-37–3/6701 ). Также стоит напомнить, что субъекты РФ могут устанавливать дифференцированные налоговые ставки, но с таким расчетом, чтобы их размер был не ниже 5% и не выше 15%. Уплата авансовых платежей должна производиться налогоплательщиками не позже 25 числа месяца (ст.346.21 НК РФ ). Возвращаясь к вопросу минимизации налоговых обязательств, стоит отметить, что законодатель также сократил объем бухгалтерской и налоговой отчетности, которую должно вести любое предприятие, независимо от используемой системы налогообложения.

Так, организации, избравшие УСН должны сдавать налоговую декларацию.

Для перехода на УСН с 2016 года уведомление необходимо подать до 31 декабря 2015 года включительно. Отметим, что налоговая инспекция не может отказать в применении УСН, если уведомление подано своевременно и все условия для работы на УСН соблюдены. Вновь зарегистрированные налогоплательщики могут подать уведомление о переходе на УСН «доходы» или «доходы минус расходы» одновременно с подачей заявления о постановке на учёт в налоговых органах.

В законодательстве Российской Федерации определено несколько различных типов налогового режима. Каждый из них предъявляет свои требования для юридического лица или индивидуального предпринимателя.

Одним из самых наиболее востребованных в сфере малого бизнеса является упрощенное налогообложение. УСН позволяет облегчить деятельность предпринимателей за счет упрощения процедуры оформления бухгалтерской и налоговой отчетности.

Для новичка в бизнесе такой выбор является самым оптимальным. Он помогает достичь определенных этапов развития без отвлечения на налоги. Но стоит учитывать, что каждая система обладает рядом преимуществ и недостатков, знание которых необходимо.

Зачем это нужноСегодня упрощенка имеет множество различных преимуществ перед остальными система налогообложения.

Основная ее цель заключается в снижении налоговой нагрузки на представителей малого предпринимательства. Подобный механизм позволяет стимулировать рост необходимых структур на государственном уровне.

Кроме того, применение рассматриваемой системы является предпочтительным по следующим причинам:

Перед тем, как выбрать упрощенную систему налогообложения, необходимо определить соответствие своей деятельности предписываемым условиям

Список документов для регистрация ИП в ФСС в качестве работодателя обязательно включает паспорт, справку о присвоении ИНН и трудовую книжку работника.

Подробно о процедуре регистрации ИП через МФЦ читайте по ссылке .

Переход на упрощенку возможен только при соблюдении определенных требований:

По желанию можно вернуться к старой системе налогообложения в следующем отчетном периоде.

Выбор системы налогообложенияПеред выбором какого-либо определенного налогового режима стоит учитывать все их разнообразие в Российском законодательстве:

Определяется по умолчанию для всех лиц, ведущих деятельность. Обладает значительными сложностями в плане ведения и предоставления отчетности.

Один из лучших режимов, которому соответствует большая часть видов деятельности предпринимателя.

Доступен для ИП и юридических лиц, если их доход от сельского хозяйства превышает отметку в 70% от общей прибыли.

Предназначен для ограниченного спектра предпринимательской деятельности. Снискал свою популярность в сфере розничной торговли и предоставления услуг для населения. Основная черта – налог взимается не с дохода, а с установленной государством суммы, размер которой зависит от множественных факторов экономики страны.

Штат фирмы должен быть не более пятнадцати сотрудников. Тогда предприниматель имеет право выкупить патент на ведение определенного вида деятельности. Уплата налогов также зависит не от получаемого дохода, а от суммы, которая устанавливается государством.

ИП или юридическое лицо могут выбрать любую систему налогообложения, если при этом они соблюдают выполнение предписываемых условий

ПреимуществаУпрощенная система пользуется популярностью среди представителей малого бизнеса.

Такая ситуация объясняется преимуществами данного налогового режима:

Образец заявления на УСН при регистрации ИП

Данные плюсы обеспечивают упрощение всей системы налогообложения, позволяя юридическим лицам и ИП более эффективно вести свою деятельность.

Порядок подачи заявления на УСН при регистрации ИПЗаявление на УСН при регистрации ИП необходимо заполнять по бланку установленной формы. Его и консультации к нему можно получить в фискальной службе по месту регистрации.

Также все предписываемые требования могут быть отражены в отделении налоговой инспекции на стенде для образцов.

При заполнении формы необходимо учитывать предписываемый порядок заполнения:

Обращение о переходе на упрощенный режим налогообложения заполняется в двух экземплярах. Один остается у предпринимателя, другой предоставляется в органы налоговой инспекции.

Нюансы заполненияПри обращении в органы ФНС о смене налогового режима необходимо предоставить заявку. Процесс ее заполнения сопровождается определенными нюансами.

В некоторых случаях их знание может иметь решающее значение:

Также стоит понимать, что невозможно изменить выбранный налоговой режим в любой момент времени. Но существует возможность выбрать предпочитаемую систему налогообложения в течение месяца с момента предоставления необходимого пакета документов для регистрации индивидуального предпринимателя.

Знание нюансов заполнения бланка о переходе на УСН позволяет избежать сэкономить время, силы и нервы.

Подтверждения и отказыПодтверждением использования индивидуальным предпринимателем упрощенной системы налогообложения является специальное заявление, которое предоставляется самим бизнесменом или его доверенным лицом в ФНС при регистрации предприятия или же после этой процедуры.

На основании представленного документа сотрудники налоговой службы выносят решение о возможности применения данным субъектом упрощенного режима.

Законодательством определено, что любой ИП или любое юридическое лицо имеет право подать заявление на получение права о переходе на УСН. При этом налоговая инспекция обязана уведомить заявителя о возможности или невозможности использования упрощенки.

Что касается отказа в предоставлении права перехода на другую систему налогообложения, то можно выделить лишь две причины: несоблюдение налогоплательщиком установленных требований и выданное ранее ошибочное подтверждение возможности применения.

В первом случае возможно исключения для частных предпринимателей, которые только начали вести свою деятельность.

Также ИП может утратить право использовать упрощенную систему налогообложения, если его доход превысил 60 миллионов рублей или если он стал участником договора товарищества. Тогда происходит возврат к стандартной схеме налогообложения.

УСН является наиболее популярным налоговым режимом в 2016 году, так как имеет ряд внушительных преимуществ. Для перехода на эту систему необходимо учитывать перечень условий, нюансов и особенностей процедуры. В случае их несоблюдения исключается возможность использования упрощенки.

Без налоговой регистрации ИП предпринимательскую деятельность нельзя считать законной — такое нарушение карается законодательством РФ.

О юридических аспектах осуществления предпринимательской деятельности без регистрации ИП можно узнать здесь .

Как заполнить заявление на регистрацию ИП, поможет разобраться эта статья .

Вы предприниматель или руководитель небольшой фирмы и хотите подать уведомление о переходе на "упрощёнку"? Для начала проверьте, соответствует ли ваше предприятие условиям, которые выдвигает законодательство налогоплательщикам на УСН.

можете смело переходить на этот специальный режим.

Если вы - руководитель организации и:

вы сможете использовать УСН с 2017 года.

Как получить уведомлениеУведомительный характер - отличительная черта перехода на УСН. Но это не значит, что нужно получать уведомление о переходе на УСН из Налоговой службы. Как раз наоборот: вы сообщаете ФНС о своём намерении использовать "упрощенку" в следующем календарном году. Ранее действовала форма Уведомления о возможности применения упрощенной системы налогообложения - этот бланк служил ответом на заявление налогоплательщика. Но он утратил силу еще в 2002 году по приказу ФНС России N ММВ-7-3/182@. Теперь ждать от Налоговой разрешения на использование "упрощёнки" не нужно. Направляйте Уведомление о переходе на УСН самостоятельно. Подтверждать право применять этот режим тоже нет нужды. Если вы не подходите по условиям, это выясниться после первой отчётности, и уж тогда придётся отвечать за обман материально. У Налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, её использование - добровольное право налогоплательщиков. Кроме того, Уведомление о переходе на УСН формы26.2-1, о котором пойдёт речь в статье, имеет характер рекомендации. Сообщить в ФНС о намерении использовать спецрежим можно и в другой - произвольной форме, но удобнее воспользоваться готовой.

Срок подачи уведомленияПерейти на "упрощёнку" можно с начала нового календарного года - налогового периода. Если вы планируете использовать эту систему с 2017 г. успейте уведомить Налоговую до 31 декабря 2016 г. При опоздании придётся отложить переход на УСН на год. Статья 346.12 НК РФ запрещает применять режим фирмам и предпринимателям, которые нарушили срок подачи документа.

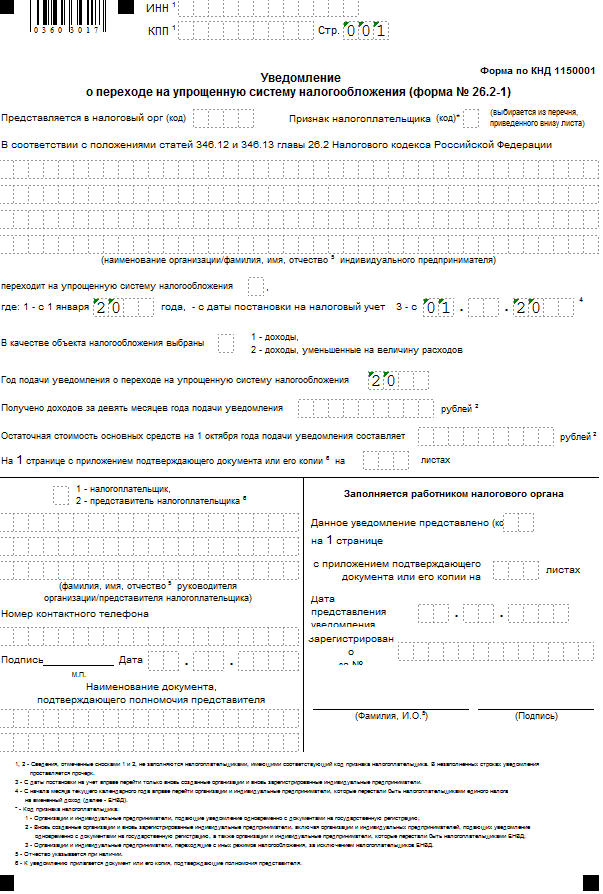

Образец заполнения формы уведомления № 26.2-1Рекомендуемая форма введена Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@ "Об утверждении форм документов для применения упрощенной системы налогообложения". По такой же форме подают уведомление вновь созданные фирмы и ИП, только при этом они прилагают к нему документы для регистрации. Вновь созданные предприятия вправе сообщить в ФНС о применении УСН в срок 30 дней с тех пор, как встанут на учёт.

Вот как выглядит пустой бланк:

Разберём построчно, как заполнять форму. Отметим различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях.

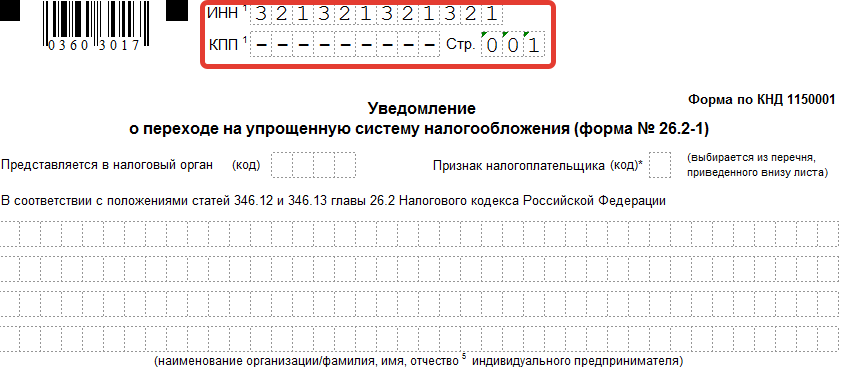

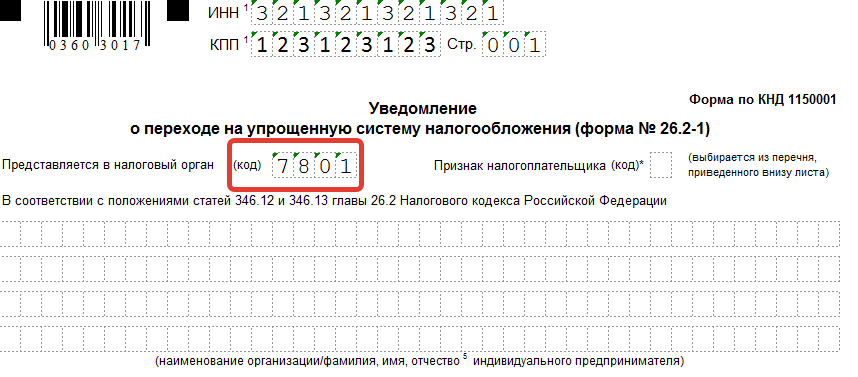

Шаг 1 - ИНН и КПП

Впишите в строку ИНН - номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП - код причины постановки на учёт, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

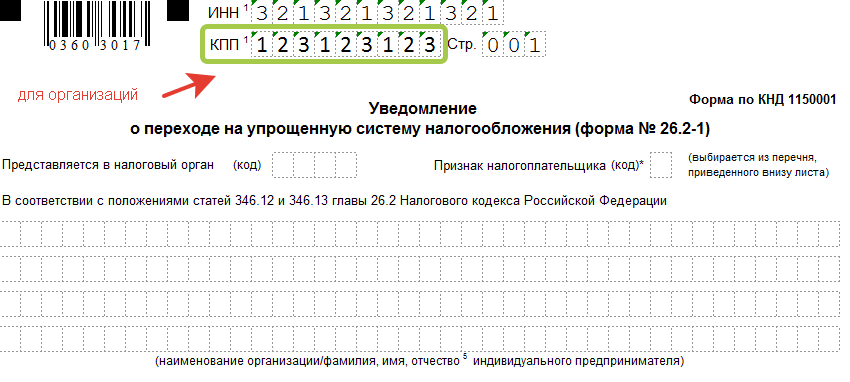

Если уведомление подаёт организация, КПП проставляется обязательно.

За каждой ИФНС закреплён код, который указывают при подаче заявлений, отчётов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы не знаете код, то посмотреть можно на сайте ФНС. На примере код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3 - код признака налогоплательщика

Внизу листа приведён перечень цифр, обозначающих признак налогоплательщика:

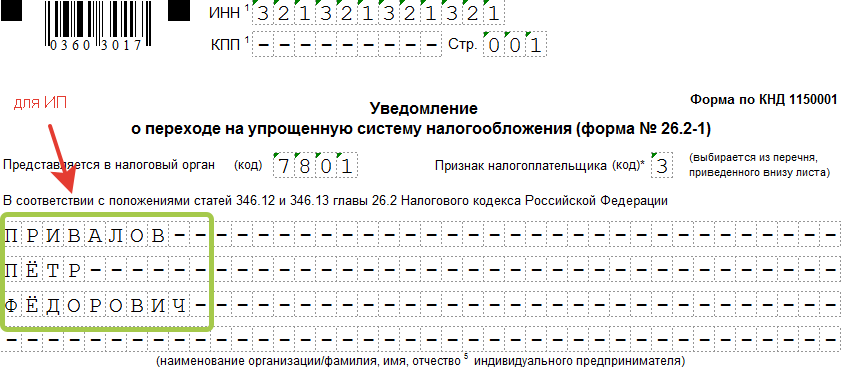

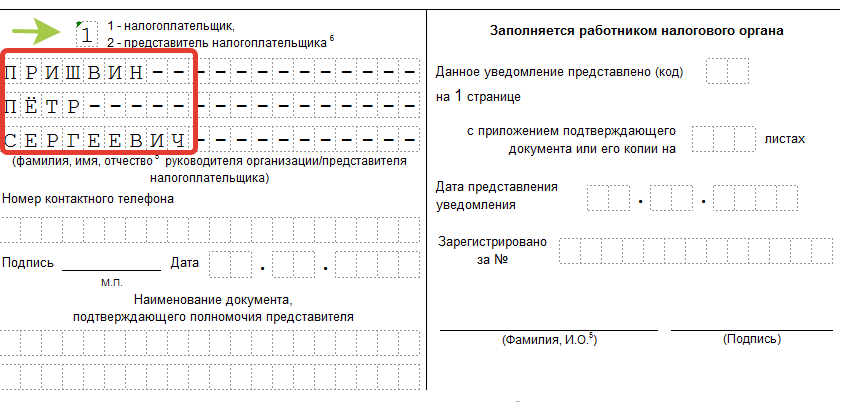

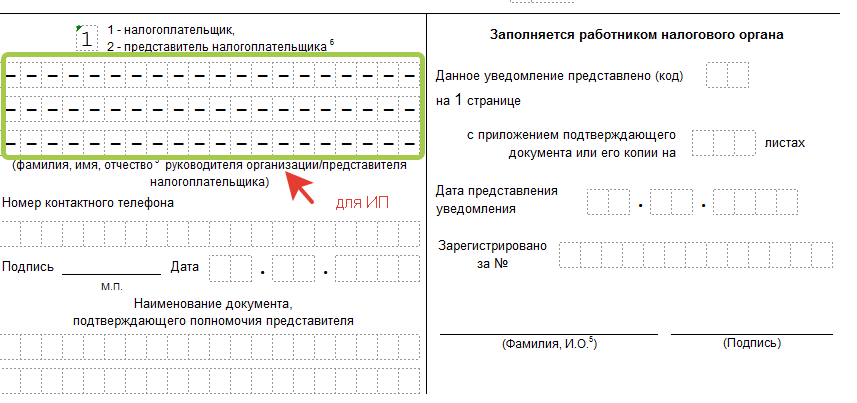

Предприниматель вносит ФИО, остальные клетки заполняя прочерками.

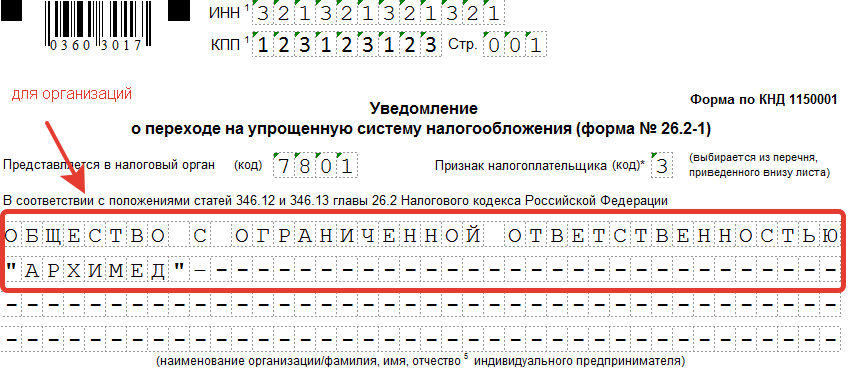

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

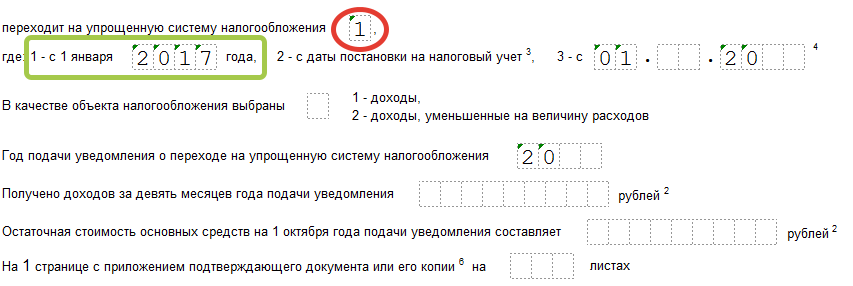

Шаг 5 - цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трёх значений. Снизу расшифровывается каждая из цифр:

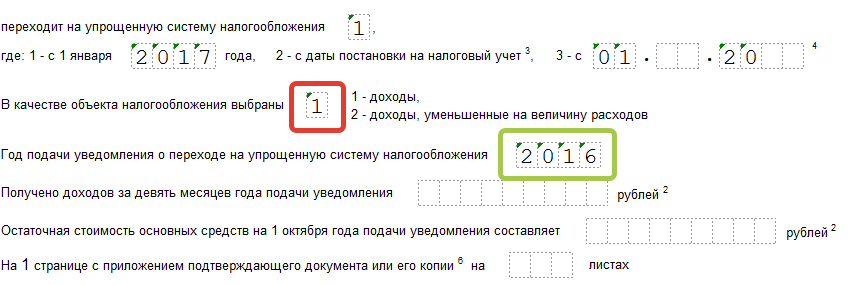

Поставьте значение, соответствующее выбранному объекту налогообложения:

Не забудьте указать год, в котором подаёте уведомление.

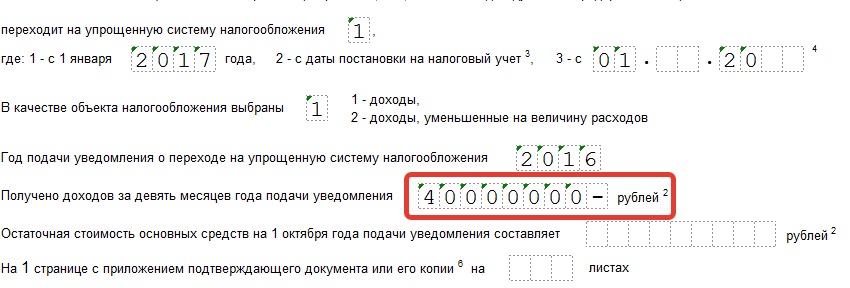

Шаг 7 - доходы за 9 месяцев

Впишите величину доходов за 9 месяцев 2016 года, для организации она не может превышать 59 805 000 рублей для перехода на УСН в 2017. На ИП это ограничение не распространяется.

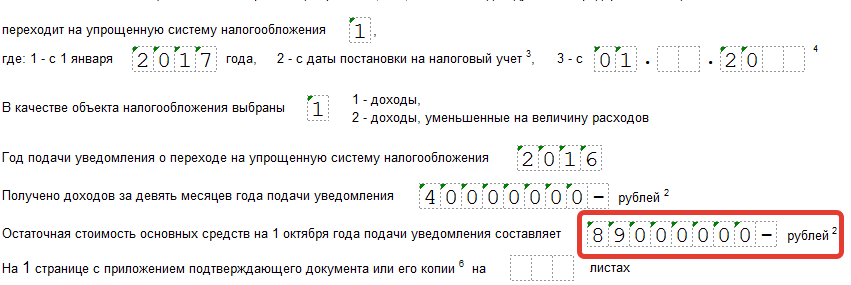

Шаг 8 - остаточная стоимость ОС

Остаточная стоимость ОС организации на 1 октября 2016 не может превышать 100 000 000 рублей. Для ИП ограничения нет.

Шаг 9 - ФИО руководителя фирмы или представителя

В заключительной части указывают ФИО руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в Уведомлении:

Предпринимателю фамилию в эту стоку писать не нужно, поставьте прочерки.

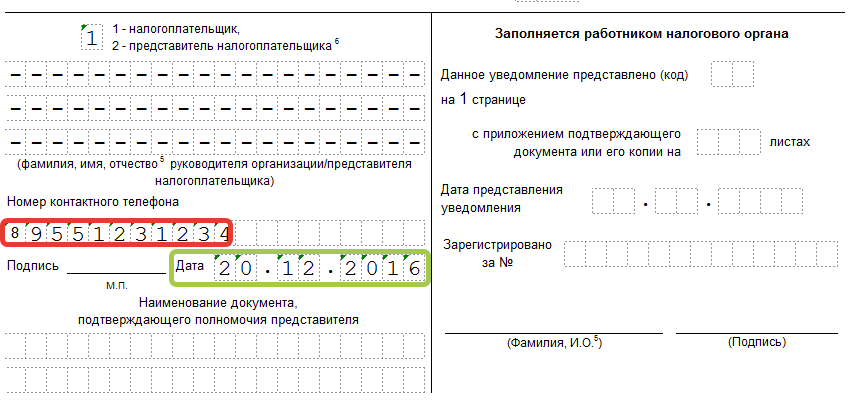

Шаг 10 - номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставиться подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Уведомление составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своём намерении перейти на "упрощёнку" со следующего года.

Скачать образец формы