Категория: Бланки/Образцы

Материальная помощь сотруднику может быть предоставлена нанимателем в виде денежных выплат или в вещественной форме. Иногда ее выписывают как бывшим работникам, так и лицам, не трудящимся на предприятии.

Определение терминаТакого понятия, как «материальная помощь сотруднику», не содержит ни один законодательный акт. Определение данного термина можно найти в экономическом словаре. Именно он разъясняет, что материальная помощь сотруднику - это не что иное, как денежные выплаты или передача материальных благ в вещественной форме нуждающимся работникам.

Основания для выплатыВыплата социально направленной помощи сотрудникам не является обязанностью. Составляющие части зарплаты указаны в первой части ст. 129 ГК РФ. Материальная помощь работнику в перечне отсутствует. Не содержат обязательств по ее выплате и другие законодательные акты.

Как правило, порядок и разработанные условия предоставления любой материальной помощи сотрудникам каждая организация оговаривает в своем локальном акте. Им может быть коллективный договор и т. д. Выплата материальной помощи нередко освещается и в соглашении, которое подписывает как работник, так и наниматель. Таким документом является трудовой договор. В нем предусматриваются гарантии работнику, позволяющие не допустить ухудшение его положения по сравнению с нормами, содержащимися в трудовом законодательстве. Именно поэтому материальная помощь сотруднику может быть расценена как дополнительное условие соглашения. При этом оно призвано улучшить социальное положение человека.

Как правило, порядок и разработанные условия предоставления любой материальной помощи сотрудникам каждая организация оговаривает в своем локальном акте. Им может быть коллективный договор и т. д. Выплата материальной помощи нередко освещается и в соглашении, которое подписывает как работник, так и наниматель. Таким документом является трудовой договор. В нем предусматриваются гарантии работнику, позволяющие не допустить ухудшение его положения по сравнению с нормами, содержащимися в трудовом законодательстве. Именно поэтому материальная помощь сотруднику может быть расценена как дополнительное условие соглашения. При этом оно призвано улучшить социальное положение человека.

Материальная помощь сотруднику оказывается в том случае, если ему требуется финансовая поддержка в связи с произошедшими событиями, которые должны быть подтверждены предоставлением документов. Речь может идти о свадьбе и о рождении ребенка, смерти члена семьи и о чрезвычайных обстоятельствах (хищении, пожаре и т. п.). Может быть оказана материальная помощь к отпуску, к Новому году или к любой другой дате. Перечень всех событий должен закрепляется в нормативных локальных актах организации, коллективном или трудовом договоре.

Основание для предоставленияМатериальную помощь относят к выплатам непроизводственного характера. В связи с этим ее источником является прибыль организации. Так как никакими законодательными документами оказание материальной помощи не предусмотрено, ее выплату производят только по усмотрению нанимателя.

Основанием для предоставления финансовой или вещественной поддержки работнику являются различные нормативные акты. Так, сотрудником может быть написано заявление на материальную помощь. В том случае, если после его рассмотрения руководитель дает положительный ответ, издается приказ. В этом документе указывается следующее:

Основанием для предоставления финансовой или вещественной поддержки работнику являются различные нормативные акты. Так, сотрудником может быть написано заявление на материальную помощь. В том случае, если после его рассмотрения руководитель дает положительный ответ, издается приказ. В этом документе указывается следующее:

Возможны случаи, когда в нормативных локальных актах порядок и условия выплаты помощи сотрудникам не установлены. Несмотря на это, социальную поддержку работнику оказывать не запрещается. Как будет решен данный вопрос полностью, зависит от мнения руководителя предприятия.

Возможны случаи, когда в нормативных локальных актах порядок и условия выплаты помощи сотрудникам не установлены. Несмотря на это, социальную поддержку работнику оказывать не запрещается. Как будет решен данный вопрос полностью, зависит от мнения руководителя предприятия.

Материальная помощь сотруднику может быть оказана и по инициативе нанимателя. Как правило, это выплаты по поводу какого-либо торжества или юбилея работника. Как и в предыдущем случае, основанием для того, чтобы начислить такую материальную помощь, станет приказ, подписанный руководителем предприятия.

Суммы выплатРазмер материальной помощи, которую наниматель оказывает своим сотрудникам, также не оговаривается в действующем законодательстве. Все суммы отражаются в нормативных локальных актах организации и могут быть установлены руководителем предприятия в абсолютных выражениях или кратными должностному окладу. Размеры финансовой поддержки работников находятся в прямой зависимости от индивидуальных ситуаций, а также от возможностей конкретного предприятия.

Виды финансовой поддержкиМатериальная помощь сотруднику может быть выплачена в различных случаях. При этом причиной для принятия решения об оказании финансовой поддержки может стать следующее:

Нанимателем также может быть оказана материальная помощь сотруднику на погребение. Основанием для ее выплаты является смерть какого-либо близкого родственника работника или его самого. Подтверждающим документом для таких выплат станет копия выданного свидетельства о смерти, а также те бумаги, которые отразят оплату ритуальных услуг.

От того, прописана или нет материальная помощь в нормативных локальных актах, зависят и бухгалтерские проводки. В том случае, когда организация считает финансовое поощрение работника частью его оплаты за труд, эти суммы находят отражение по кредиту семидесятого счета, куда относят расчеты с персоналом по вознаграждениям за участие в производственных процессах.

В том случае, если начисление и выплата помощи производятся согласно заявлению, написанному работником, все отражается в кредите семьдесят третьего счета, где учитываются производимые с персоналом расчеты по прочим операциям.

В том случае, если начисление и выплата помощи производятся согласно заявлению, написанному работником, все отражается в кредите семьдесят третьего счета, где учитываются производимые с персоналом расчеты по прочим операциям.

Финансовая поддержка может быть оказана бывшим сотрудникам. В таком случае все расчеты должны найти отражение на семьдесят шестом счете, учитывающем операции с разными кредиторами и дебиторами.

Дебет счета, на котором отражаются все выплаченные суммы, и является финансовым источником. Он должен быть в обязательном порядке указан в приказе на оказание помощи. При использовании прибыли прошлых лет дебетуется восемьдесят четвертый счет, а текущая прибыль уменьшается по дебету девяносто первого, где отражаются прочие расходы.

Если поддержка сотруднику является одной из частей оплаты труда, то какие бухгалтер должен поставить проводки? Материальная помощь в таком случае находит отражение на 20, 26 или 44 сч. по дебету (в Кт 70).

Учет в бюджетных организацияхКод материальной помощи, которая выплачивается государственными организациями за счет фонда зарплаты, - 211. Такой учет регламентируют указания Минфина РФ от 10.12.2004 г. за номером 114н. Порядок применения бюджетной классификации указывает и на код, на который относят материальную помощь бывшим сотрудникам.

Такие суммы выплачивается за счет прочих расходов или социального обеспечения. Это, соответственно, коды 290 и 260. Но, как бы там ни было, оказание любой материальной помощи непременно отражается в соответствующих нормативно-правовых актах.

База для налога на прибыльИтак, наниматель издал приказ, согласно которому должна быть оказана материальная помощь сотруднику. Налогообложение при этом характеризуется некоторыми нюансами. Материальная помощь никакого отношения к вознаграждению за трудовую деятельность не имеет. Именно поэтому ее не включают в те расходы, которые понесла организация при изготовлении своей продукции. Данные выплаты упомянуты в ст. 270 (п. 23) НК РФ. Этим законодательным актом установлено, что суммы оказываемой помощи не включаются в базу для исчисления налога на прибыль.

Необлагаемая материальная помощьСуществуют некоторые виды финансовой поддержки работников, выплачивая которые, нет обязанности начислять страховые взносы, а также удерживать НДФЛ, если нанимателем оказана целевая материальная помощь сотруднику. Налогообложение в этом случае не предусматривает исчисление ни страховых взносов, ни НДФЛ. Это касается единовременных выплат в связи с различными ЧП, а также по поводу усыновления или рождения ребенка, по случаю смерти близких родственников или самого работника. Законодательство предусматривает и ряд иных льгот, связанных с вопросами налогообложения материальной помощи.

Выплаты целевого характераОказанная материальная помощь по случаю ЧП, смерти или рождения не подлежит обложению страховыми взносами и НДФЛ. Однако такая льгота может быть применена только в том случае, если работник к заявлению приложит подтверждающие документы. Ими могут быть справки из органов МЧС, а также копии свидетельства о рождении или смерти и т. д. Если необходимые для подтверждения льготы документы отсутствуют, то проверяющими может быть наложен штраф в размере двадцати процентов от неудержанных сумм налога, доначислены сами взносы и произведен расчет пени.

Не облагается целевая помощь в тех случаях, когда ее оказание было произведено в натуральной форме. Например, компания собственными силами сделала ремонт или организовала похороны.

Особенности применения льготыНалогообложение целевой материальной помощи имеет свои нюансы. Если финансовая поддержка была оказана в связи с ЧП, то ее получателем должен быть сам пострадавший. Разрешена выплата такой помощи и любому члену семьи работника, погибшего в результате чрезвычайной ситуации. Основным назначением поддержки является возмещение полученного материального ущерба или вреда здоровью. При этом ограничений по размерам необлагаемых сумм законодательство не устанавливает.

В случае гибели работника кого считать членами его семьи? Минфин РФ отмечает, что это родители, супруг (супруга) и дети.

Организацией может быть оказана материальная помощь работнику по случаю смерти одного из членов его семьи. Такой вид финансовой поддержки также подпадает под перечень льгот и не облагается НДФЛ и страховыми взносами. Данное освобождение может быть применено и в отношении бывших работников организации, которые вышли на пенсию.

При выплате работникам денег или вручении им ценных подарков при рождении ребенка следует учесть некоторые нюансы. Такая материальная помощь страховыми взносами и НДФЛ облагаться не будет. Однако эта льгота может быть применена только на протяжении первого года после того, как ребенок родился. Помимо этого, для необлагаемых выплат государство установило предельный размер. Его величина составляет сумму в пятьдесят тысяч рублей, которые могут быть получены на одного новорожденного.

Налогообложение врученного подарка может быть произведено только в том случае, если этот факт предусмотрен в колдоговоре или ином нормативном локальном акте. При оформления договора дарения взносы не исчисляются.

Налогообложение врученного подарка может быть произведено только в том случае, если этот факт предусмотрен в колдоговоре или ином нормативном локальном акте. При оформления договора дарения взносы не исчисляются.

Помимо вышеперечисленных видов выплат есть еще и другой тип финансовой поддержки, который также относится к разряду необлагаемых. Это нецелевая помощь, выплачиваемая работнику на любые нужды. Однако стоит иметь в виду, что необлагаемая сумма равна четырем тысячам рублей в течение одного года. Если организацией было принято решение о выплате помощи в большем размере, то ее следует оформить в виде подарка. В таком случае налогообложению не будет подлежать сумма в восемь тысяч рублей в год. При этом понадобится заключить договор дарения.

ПРИКАЗ Минкультуры РФ от 21-09-2009 644 ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ПРЕМИРОВАНИИ И ДЕНЕЖНОМ ПООЩРЕНИИ И ПОЛОЖЕНИЯ О. Актуально в 2017 году

ПОЛОЖЕНИЕ О МАТЕРИАЛЬНОЙ ПОМОЩИ РАБОТНИКАМ МИНИСТЕРСТВА КУЛЬТУРЫ РОССИЙСКОЙ ФЕДЕРАЦИИ1. Настоящее Положение определяет порядок выплаты материальной помощи федеральным государственным гражданским служащим (далее - гражданские служащие) и работникам Министерства культуры Российской Федерации (далее - Министерство), занимающим должности, не отнесенные к должностям государственной гражданской службы (далее - работник).

2. При предоставлении гражданскому служащему Министерства ежегодного оплачиваемого отпуска по его заявлению на основании решения Министра культуры Российской Федерации (далее - Министр) производится единовременная выплата в размере двух месячных окладов денежного содержания, работнику - в размере двух месячных окладов.

В случае разделения ежегодного оплачиваемого отпуска на части указанная единовременная выплата производится при предоставлении любой из частей указанного отпуска по желанию гражданского служащего, работника.

3. Помимо единовременной выплаты, указанной в пункте 2 настоящего Положения, гражданскому служащему или работнику оказывается материальная помощь в следующих случаях:

3.1. смерти его близких родственников (родителей, детей, мужа (жены), родных братьев и сестер) на основании свидетельства о смерти;

3.2. при рождении ребенка на основании свидетельства о рождении;

3.3. в связи с утратой или повреждением имущества в результате стихийного бедствия, пожара, кражи, аварий систем водоснабжения, отопления и других чрезвычайных обстоятельств.

Рассмотрение вопроса об оказании гражданскому служащему или работнику материальной помощи и ее размерах осуществляется в соответствии с мотивированным заявлением гражданского служащего или работника на имя Министра, согласованного с руководителем соответствующего структурного подразделения, курирующим заместителем Министра и руководителем Департамента экономики и финансов Министерства.

Выплата материальной помощи производится на основании решения Министра.

4. В случае смерти (гибели) гражданского служащего или работника его семье или его родителям, а при их отсутствии другим родственникам на основании свидетельства о смерти выплачивается материальная помощь по их заявлению при предоставлении соответствующих документов, подтверждающих родство.

5. В отдельных случаях Министр вправе принимать решение о выплате материальной помощи по другим основаниям.

6. Единовременная выплата при предоставлении ежегодного оплачиваемого отпуска и материальная помощь производится в пределах установленного Министерству фонда оплаты труда.

Добавлено в закладки: 0

Зачастую работодателем предусматривается денежная поддержка работникам с помощью оказания материальной помощи. И тогда на практике у специалистов организации может возникнуть не один десяток вопросов о правильности ее оформления. Поэтому в первую очередь необходимо определиться, что подразумевается под данным понятием.

Зачастую работодателем предусматривается денежная поддержка работникам с помощью оказания материальной помощи. И тогда на практике у специалистов организации может возникнуть не один десяток вопросов о правильности ее оформления. Поэтому в первую очередь необходимо определиться, что подразумевается под данным понятием.

Материальная помощь – один из видов выплат, который не связан с осуществлением работником его трудовых обязанностей и направлен на оказание ему помощи в сложной финансовой ситуации. Такая помощь должно быть нерегулярной, иметь индивидуальный подход и социальную направленность.

Финансовая помощь может оказываться в следующих случаях:

Нужно понимать, что дополнительные выплаты к отпускным не могут признаваться материальной помощью, они носят стимулирующий характер и связаны с трудовыми результатами сотрудника.

Материальная помощь может выплачиваться сотрудникам организации или бывшим сотрудникам, которые вышли на пенсию, а также членам их семей.

Основные положения о материальной помощи, как правило, содержатся в коллективном и (или) трудовом договоре. Иногда в организации принимается специальный локальный документ, чаще всего Положение о материальной помощи.

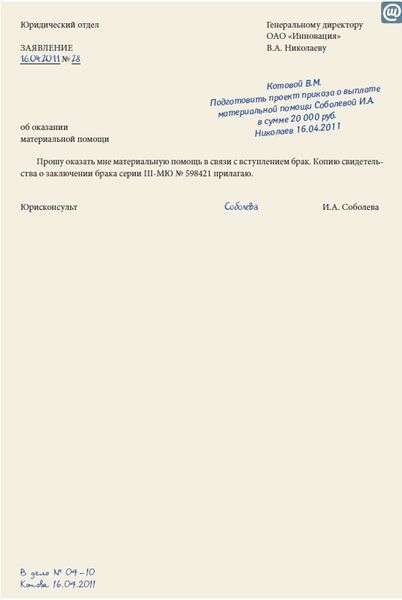

Основания и порядок выплаты финансовой помощи сотруднику Финансовая помощь может быть оказана только, когда работник напишет соответствующее заявление и предоставит документы, свидетельствующие о наличии обстоятельств для ее оказания. Такими документами могут служить свидетельство о смерти или заключении брака, медицинская справка и иное. Директор после одобрения или принятия отрицательного решения ставит свою резолюцию на заявлении.

Финансовая помощь может быть оказана только, когда работник напишет соответствующее заявление и предоставит документы, свидетельствующие о наличии обстоятельств для ее оказания. Такими документами могут служить свидетельство о смерти или заключении брака, медицинская справка и иное. Директор после одобрения или принятия отрицательного решения ставит свою резолюцию на заявлении.

Выплата материальной помощи работнику осуществляется на основании документа, в котором прописывается размер, основание и срок выплаты. Данным документом является приказ.

Порядок выплаты такой помощи и ее размер не регулируется законодательно, их работодатель должен определять сам. Нет и обязанности работодателя предоставлять материальную помощь, по большому счету он вовсе может не предусматривать ее выплату.

В большинстве случаев для выплаты финансовой помощи используются доходы от текущей деятельности организации. Иногда она может выплачиваться из не распределенной прибыли предыдущих лет. Но для этого необходимо иметь решение собственника.

Как производится налогообложение материальной помощи сотруднику Согласно налоговому законодательству большинство доходов подлежат налогообложению. Все разновидности финансовой помощи работодателем, на которые не начисляется налог на доход с физлиц, перечислены в Налоговом кодексе Российской Федерации. Он не начисляется в случае:

Согласно налоговому законодательству большинство доходов подлежат налогообложению. Все разновидности финансовой помощи работодателем, на которые не начисляется налог на доход с физлиц, перечислены в Налоговом кодексе Российской Федерации. Он не начисляется в случае:

Однако данный налог не подлежит выплате только в том случае, если оказание помощи было единовременное. К тому же эти виды материальной помощи освобождаются и от начисления на их суммы страховых взносов.

Материальная помощь работнику, выплаченная из профсоюзных средств, страховым взносом и налогом на доход с физлиц также не облагается.

Следует отметить, что выплаченные суммы материальной помощи не могут уменьшить налоговую базу при исчислении налога на прибыль.

Таким образом, необходимо строго разграничивать выплаты, относящиеся к материальной помощи и которые таковыми не являются. Поскольку от этого во многом зависит правильность начисления и уплаты налога на доход с физлиц, а также страховых взносов. Ведь неправильный порядок их исчисления может привести к штрафным санкциям и денежным потерям.

Понравилась статья про особенности ведения индивидуального предпринимательства? Сохрани, чтобы не потерять.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиПерейти на страницу

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Материальная помощь может оказываться:

Как раз в последнем случае и необходимо положение о материальной помощи. регулирующее порядок ее оказания.

Наличие такого документа, где будут четко указаны основания и размер выплат, полагающихся работникам от руководства, позволяет в некоторых случаях снизить облагаемые налогом суммы. В частности, п. 28 ст. 217 НК РФ предусматривает, что работники не платят налогов с помощи, размер которой не превышает 4 000 руб. полученной от предприятия в связи с выходом на пенсию по старости или по инвалидности.

Положение о материальной помощи работникам должно содержать следующую информацию:

Жесткого порядка, в котором должны разрабатываться и утверждаться локальные акты (в том числе и положение о выплате материальной помощи - образец вы можете найти на нашем сайте ), законодательство не устанавливает. Нужно лишь, чтобы соблюдались требования ст. 8 ТК РФ, в том числе о согласовании содержания акта с представительным органом работников в порядке ст. 372 ТК РФ (при наличии такового в организации).

Обычно используется следующий алгоритм:

Основания и порядок выплаты материальной помощи не обязательно регулировать отдельным положением. Допускается включение соответствующих пунктов в положение, на основании которого производится оплата труда работников.

В таких условиях работодатель получает возможность выплачивать помощь из сумм, выделяемых на оплату труда. В этом случае бухгалтерия вправе проводить ее по счету 70 «Расчеты с персоналом».

Если же положение об оплате не содержит норм о материальной помощи, то проводить ее следует уже по счету 73 «Расчеты с персоналом по прочим операциям» (для работников, числящихся в штате) либо по счету 76 «Расчеты с разными дебиторами и кредиторами» (для уже уволившихся работников, например в связи с тем, что работник увольняется и уходит на пенсию). Такие выплаты делаются только из чистой прибыли.

Таким образом, материальная помощь сотрудникам — вопрос, до конца законодательством не урегулированный. Слишком многое здесь оставлено на волю конкретного работодателя. Именно поэтому основную роль играют локальные акты, а не нормы федерального законодательства.