Категория: Бланки/Образцы

О продажах и прибыли. Компании, организации и их деятельность. О деньгах и инвестициях. И отчет о прибылях и убытках. Выяснить, можно из отчета о движении валютных средств Cash Flow Statement, сколько средств компания на самом деле зарабатывает, третьего отчета из неотклонимого комплекта денежной отчетности. Для того, средства либо, компании необходимы, живые, кэш, Cash, чтоб отлично работать. Отчет о прибылях и убытках отражает результаты деятельности компании за период; и эта деятельность является главным фактором, который изменяет состояние валютных средств, отражаемых в отчете о движении валютных средств. Вкладывательная деятельность - расходы на ресурсы, предназначенные для генерирования грядущего дохода. Программное обеспечение и корпоративные системы. Финансовая деятельность - валютные потоки, связанные с формированием капитала компании. Информационные технологии в управлении. Отчет о движении валютных средств Cash Flow Statement, кэш - фло дополняет балансовый отчет. Войти в личный кабинет. Мои акции и инвестидеи. Анонсы и пресс - релизы. Инвестирование во взаимные фонды. Налоговое планирование и контроль. Одна из главных форм денежной отчетности, в которой суммируется информация о поступлении и выбытии валютных средств компании. Информация о движении валютных средств компании полезна тем, что она предоставляет юзерам денежной отчетности базу для оценки возможности компании завлекать и употреблять валютные средства и их эквиваленты. Кэш - фло состоит из 3-х главных разделов: операционная деятельность - валютные потоки, как правило, приносящей доход, возникающие, деятельности компании, основной. Балансовый отчет отражает финансовое положение компании на определенный момент времени конец учетного периода, а отчет о движении валютных средств объясняет конфигурации, произошедшие с одним из компонентов денежной отчетности - валютными средствами - от одной даты балансового отчета до иной. о успехе и саморазвитии. Компания может работать, то организация нежданно обнаруживает себя нулем, но ежели бизнес не приносит довольно средств и вся прибыль, картонная, демонстрировать прибыль. Прямой способ, при котором раскрываются главные виды валовых валютных поступлений и платежей, составленный на базе кассового метода; косвенный способ, практически это отчет о прибылях и убытках, при котором незапятнанная прибыль либо убыток корректируется с учетом результатов операций неденежного нрава и конфигураций в текущих активах и обязанностях компании. Отчет о движении валютных средств, отчет о движении валютных средств что это такое, отчет о движении валютных средств форма, поиск компаний, отчет о движении валютных средств пример наполнения 2013, отчет о движении валютных средств пример, отчет о движении валютных средств эталон бланк, отчет о движении валютных средств википедия, отчет о движении валютных средств разделы, отчет о движении валютных средств примеры наполнения, отчет о движении валютных средств что это, отчет о движении валютных средств с ндс либо без, отчет о движении валютных средств бланк скачать безвозмездно, отчет о движении валютных средств форма, отчет о движении валютных средств эталон скачать, отчет о движении валютных средств открывает информацию, отчет о движении валютных средств кто должен сдавать, отчет о движении валютных средств на примере компании, отчет о движении валютных средств бланк скачать, отчет о движении валютных средств пример наполнения, отчет о движении валютных средств пример наполнения 2013 бланк, отчет о движении валютных средств отражает, отчет о движении валютных средств эталон наполнения 2013, отчет о движении валютных средств форма 4 скачать безвозмездно, отчет о движении валютных средств это форма, отчет о движении валютных средств депозит, отчет о движении валютных средств дивиденды, отчет о движении валютных средств составляется, отчет о движении валютных средств возврат от поставщика, как заполнить отчет о движении валютных средств за 2013 год пример, отчет движения валютных средств форма, отчет о движении валютных средств форма 4 2013.

Cash flows отчетCash flows отчет

Группа: Пользователь

Сообщений: 20

Регистрация: 11.05.2013

Пользователь №: 16308

Спасибо сказали: 4 раз(а)

Компания может работать, показывать прибыль, но если бизнес не приносит достаточно денег и вся прибыль «бумажная», то организация неожиданно обнаруживает себя банкротом. Для того, чтобы эффективно работать, компании нужны «живые» деньги или «кэш» (от англ. Cash).

Узнать, сколько денег компания на самом деле зарабатывает, можно из отчета о движении денежных средств (Cash Flow Statement) — третьего отчета из обязательного комплекта финансовой отчетности организации.

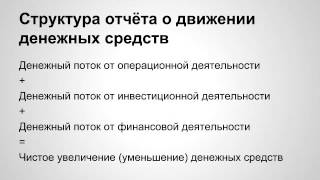

Отчет о движении денежных средств дает представление об источниках денежных средств компании и ключевых направлениях их использования в рамках трех видов

деятельности: операционной (основной), инвестиционной и финансовой.

Зачем нужен отчет о движении денежных средств? Инвесторам и кредиторам он позволят понять способность компании платить по счетам, а также способность получать деньги («генерировать кэш») от операций. Подчас эти показатели более важны, чем прибыльность.

Для инвестора данный отчет имеет ключевое значение, так как в нем отражаются только денежные транзакции (нет не-денежных транзакций: приобретений активов за акции, опционное вознаграждение, обмен активами), отсутствует влияние различных методов к учету денежных средств и нет возможности манипулировать величиной прибыли.

Разделы отчета о движении денежных средствОтчет о движении денежных средств имеет три стандартных раздела:

1. Денежные потоки от операционной деятельности (Cash Flow From Operating Activities, CFO). Отражает способность компании получать прибыль от своей основной деятельности. Включает:

Примерами потоков денежных средств от операционной деятельности являются поступления денежных средств от продажи продукции, приобретения сырья и материалов, выплата заработной платы, оплата операционных расходов, уплата налогов, поступления и выплаты денежных средств, связанные с продажей и покупкой ценных бумаг, предназначенных для перепродажи и др.

2. Денежные потоки от инвестиционной деятельности (Cash Flows From Investing Activities, CFI). Показывает, какой объем средств вкладывается в развитие бизнеса в виде капитальных затрат (Capital Expenditures), а какой идет на инвестиции. Включает:

Примерами потоков денежных средств от инвестиционной деятельности являются оплата приобретенных основных средств, нематериальных активов, долгосрочных инвестиций, денежные средства, полученные от реализации основных средств и других внеоборотных активов, займы, предоставленные другим предприятиям, возврат таких займов и др.

3. Денежные потоки от финансовой деятельности (Cash Flows From Financing Activities, CFF). Отражает источники финансирования бизнеса и изменения, произошедшие в структуре капитала компании. Включает:

Примерами потоков денежных средств от финансовой деятельности являются поступления денежных средств от выпуска акций, выплаты денежных средств, связанные с выкупом акций, получение и возврат кредитов, поступления денежных средств от выпуска облигаций, выплаты денежных средств,

связанные с погашением облигаций, и др.

Три секции отчета можно интерпретировать следующим образом:

Классификация потоков денежных средств по американским стандартам:

Результатом отчета о движении денежных средств является разница между притоком и оттоком наличности — чистый денежный поток (Net Cash Flow, NCF). Величина Net Cash Flow может быть положительной или отрицательной (указывается в круглых скобках).

Отрицательный чистый денежный поток не означает убытки. Так, быстрорастущие компании могут быть очень прибыльными, но активное развитие бизнеса требует значительных вложений. Но если компания не растет и имеет отрицательный денежный поток, это — тревожный сигнал. Обычно так происходит, когда компания убыточна, а ее руководство потеряло контроль над оборотным капиталом (слишком большие складские запасы, объемы дебиторской задолженности).

Приток денежных средств — одно из условий финансового благополучия компании. Однако при чрезмерной величине денежных средств компания терпит убытки, связанные с инфляцией и обесценением денег, а также с упущенной возможностью их выгодного размещения.

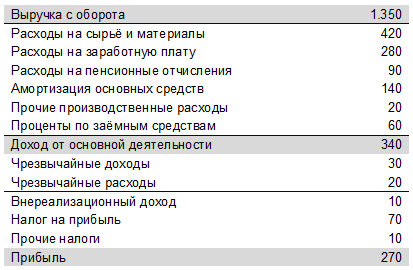

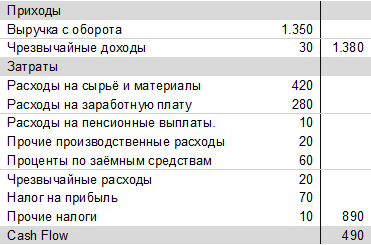

Пример отчета о движении денежных средств

Отрицательное значение денежного потока (отток денежных средств) указывается в отчете в круглых скобках:

Некоторые существенные операции не попадают в отчет о движении денежных средств. В частности, из отчета нельзя узнать о приобретении основных средств без использования денег. К ним относятся:

По правилам составления финансовой отчетности такие операции необходимо раскрывать в примечаниях.

Отчет о движении валютных средств Cash Flow Statement, кэш - фло дополняет балансовый отчет. Одна из главных форм денежной отчетности, в которой суммируется информация о поступлении и выбытии валютных средств компании. Программное обеспечение и корпоративные системы. Управленческий учет и аудит. Отчет о движении валютных средств, отчет о движении валютных средств открывает информацию, отчет о движении валютных средств форма, отчет о движении валютных средств с ндс либо без, как заполнить отчет о движении валютных средств за 2013 год пример, отчет о движении валютных средств форма, отчет о движении валютных средств бланк скачать, отчет о движении валютных средств возврат от поставщика, отчет о движении валютных средств бланк скачать безвозмездно, отчет о движении валютных средств разделы, отчет о движении валютных средств это форма, отчет о движении валютных средств депозит, отчет о движении валютных средств форма 4 2013, поиск компаний, отчет о движении валютных средств отражает, отчет о движении валютных средств эталон наполнения 2013, отчет о движении валютных средств пример наполнения 2013, отчет о движении валютных средств что это, отчет о движении валютных средств пример, отчет движения валютных средств форма, отчет о движении валютных средств эталон бланк, отчет о движении валютных средств на примере компании, отчет о движении валютных средств составляется, отчет о движении валютных средств википедия, отчет о движении валютных средств пример наполнения 2013 бланк, отчет о движении валютных средств что это такое, отчет о движении валютных средств эталон скачать, отчет о движении валютных средств дивиденды, отчет о движении валютных средств кто должен сдавать, отчет о движении валютных средств примеры наполнения, отчет о движении валютных средств пример наполнения, отчет о движении валютных средств форма 4 скачать безвозмездно. Отчет о прибылях и убытках отражает результаты деятельности компании за период; и эта деятельность является главным фактором, отражаемых в отчете о движении валютных средств, который изменяет состояние валютных средств. Анонсы и пресс - релизы. Компании, организации и их деятельность. Информационные технологии в управлении. Войти в личный кабинет.

Пример кэш фло

Группа: Пользователь

Сообщений: 7

Регистрация: 06.08.2013

Пользователь №: 15579

Спасибо сказали: 3 раз(а)

Группа: Администраторы

Сообщений: 899

Регистрация: 06.01.2006

Пользователь №: 5

Спасибо сказали: 766 раз(а)

Спасибо сказали: 7

Группа: Пользователь

Сообщений: 7

Регистрация: 06.08.2013

Пользователь №: 15579

Спасибо сказали: 3 раз(а)

Группа: Администраторы

Сообщений: 899

Регистрация: 06.01.2006

Пользователь №: 5

Спасибо сказали: 766 раз(а)

Спасибо сказали: 6

Группа: Пользователь

Сообщений: 7

Регистрация: 06.08.2013

Пользователь №: 15579

Спасибо сказали: 3 раз(а)

Цитата(Admin @ 24.10.2015, 23:50)

Группа: Пользователь

Сообщений: 85

Регистрация: 07.07.2014

Пользователь №: 28712

Спасибо сказали: 4 раз(а)

Группа: Модераторы

Сообщений: 716

Регистрация: 28.03.2011

Пользователь №: 923

Спасибо сказали: 326 раз(а)

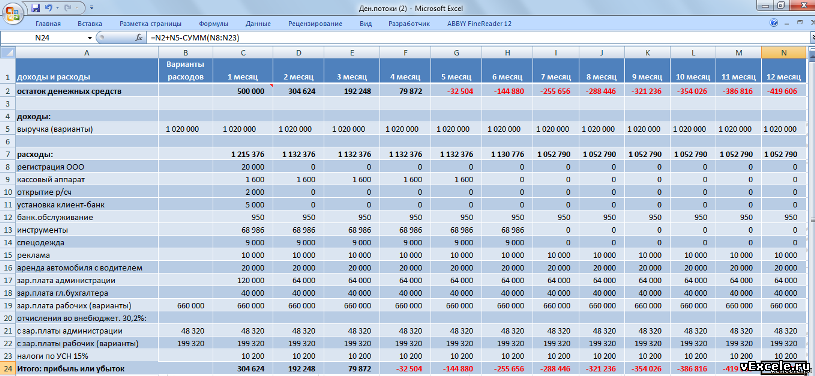

Теги: Примеры причастий с одной, Правильный пароль для Apple, Аннотация к научной статье, Создание отчета о движении денежных средств, Пример кэш фло

В рамках системы международных стандартов финансовой отчетности Cash Flow Statement (он же Отчет о движении денежных средств) входит в полный пакет финансовой отчетности, предоставляемой компаниями, наравне с бухгалтерским балансом, отчетом о прибылях и убытках, отчетом об изменениях в капитале и отдельным документом, описывающим учетную политику компании и включающем дополнительные примечания. Порядок составления Cash Flow (для краткости будем назвать его так, иногда - CF) – регламентируется отдельным стандартом МСФО 7. Стандарт описывает денежные потоки компании за отчетный период, разбивая их на три отдельные категории, в зависимости от характера деятельности предприятия: 1) операционной 2) инвестиционной и 3) финансовой.

Полезность подобной информации для инвесторов сомнений не вызывает: для них это означает возможность оценить способность организации генерировать потоки высоколиквидных денежных средств за определенный период, способность выплачивать дивиденды своим акционерам, а также демонстрирует разницу между доходами компании и поступлениями высоколиквидных денежных средств. Зачастую эта “разница” является для заинтересованных сторон ключевым понятием, так как инвестора, вложившего средства в компанию, в первую очередь интересует возможность получения отдачи от этого проекта. Какова бы ни была прибыль организации в соответствии с отчетом о прибылях и убытках, инвестор (акционер, кредитор) не сможет получить вложенных средств, если прибыль представлена неликвидными активами, неспособными в сжатые сроки без потерь быть обращенными в наличность или её эквиваленты.

Основной информацией, доводимой до сведения инвесторов, здесь является позиция предприятия с точки зрения ликвидности – это становится ключевым моментом, прочие же составляющие финансового благополучия компании отходят на второй план. Первая редакция стандарта МСФО 7 была выпущена ещё в 1977 году – спустя четыре года после образования КМСФО – и он тогда назывался “Отчетом об изменении денежного положения”. В том виде, в каком мы его знаем сейчас, новая редакция появилась в 1992 году, под своим новым же названием. Какова же основная причина “специализации” на реальных денежных потоках?

То, что профессия бухгалтера не является простой ни в одной стране мира, не требует отдельных доказательств. Деятельность любой коммерческой организации сопряжена с целым рядом транзакций, одни из которых является завершенными, другие находятся “в процессе” осуществления. Определение прибыли по завершенным операциям легко осуществимо: по ним уже имело место конечное получение (или убытие) денежных средств, посчитать суммарную величину которых нетрудно. Учет незавершенных операций не столь очевиден, так как их определение возможно лишь на основе использования метода начислений (accrual concept), которая гласит, что “выручка и затраты соответствуют настолько, насколько достоверно их соотношение может быть установлено, предположено и выявлено по счету прибылей и убытков за период, к которому они относятся”1.

1 Дэвид Александер, Анне Бриттон, Энн Йориссен. Международные стандарты финансовой отчетности: от теории к практике. – М. Вершина, 2005.

Для примера хорошо представить процесс начисления амортизации: для предоставления инвесторам информации об оттоках денежных средств для прошлых периодов необходимо провести оценку полезной службы объекта. Ясно, что такого рода информация не будет характеризоваться высокой точностью.

Различия движения фондов и движения денежных средств

Итак, ключевым понятием выступают деньги (денежные средства), плюс их эквиваленты. Денежные средства – это вся кассовая наличность (собственно, cash) и депозиты до востребования (demand deposits), если речь идет о банковской отчетности. Под “денежными эквивалентами” подразумеваются краткосрочные высоколиквидные ценные бумаги, способные быстро и без потерь быть обращенными в наличность. Примером могут служить правительственные облигации.

Необходимо различать движение денежных фондов и движение денежных средств и их эквивалентов. На протяжении весьма продолжительного исторического периода в финансовую отчетность США включался весьма необычный документ. Эта форма отчетности не была обязательной – это были, по сути, примечания, разъясняющие все несоответствия, возникающие при составлении отчета о прибылях и убытка в ходе внесения различного вида корректировок при использовании метода начислений. Опустив лишние детали, приведем конкретный пример2:

Баланс компании “F” на 31 декабря 200X года

2 Взят из книги Дэвида Александера "Международные стандарты финансовой отчетности: от теории к практике"

Вопрос: какова величина изменения фондов? Если рассматривать денежные средства и эквиваленты, то это значение составляет 1300 тыс. евро с отрицательным знаком:

1) Дебиторская задолженность увеличилась на (2600-1300)=1300 тыс. евро, что означает отрицательную величину в отчете CF. 2) денежные средства сократились на (2500-1200) = 1300 тыс. что означает суммарный отток на величину уже 2600 тыс. евро. 3) Однако увеличение кредиторской задолженности составило 1300 тыс. что означает приток денежных средств - получаем искомое значение в отчете о движении денежных средств в 1300 тыс.

Отчет о денежных фондах по своей сути представлял собой описание изменений в оборотном капитале компании - и с этой позиции значение составляет (1600-500) = 1100 тыс. евро. Стоит принимать во внимание эти тонкости, так как пользователи финансовой информации могут быть введены в заблуждение.

Отчет о движении денежных фондов не всегда отражает истинную информацию о финансовом состоянии компании. Так, в ситуации, величина оборотного капитала компании может претерпеть видимое увеличение на протяжении отчетного периода, например, за счет проведенных организацией долгосрочных инвестиций, при этом её состояние с позиции ликвидностной составляющей будет желать лучшего. Отчет о движении денежных средств характеризуется большей полезностью для пользователей финансовой отчетности за счет большей наглядности и доступности.

Структура отчета о движении денежных средств

Как уже было сказано, в отчете Cash Flow обязательным является разбиение деятельности компании по трем основным сферам. Итак, под операционной деятельностью подразумевается основная деятельность фирмы, связанная с получением дохода, а также другие виды деятельности, не причисляемые ни к инвестиционной, ни к финансовой. Инвестиционной деятельностью является приобретение долгосрочных активов, не относящихся к денежным эквивалентам 3. Результатом финансовой деятельности является изменение в размере и составе собственного капитала фирмы и полученных ею займов. Это деятельность, связанная с привлечением ресурсов (в виде займов, инвестиций в акции компании, финансового лизинга) и обычно приводящая к дополнительным расходам (например, выплата дивидендов).

3 Впрочем, в соответствии с определением денежных эквивалентов, долгосрочный характер они носить не могут - прим. авт.

Остановимся на этих моментах чуть подробнее, так как это будет важно для последующего составления отчета о движении денежных средств на основании классификации их потоков. Итак, что можно отнести на проявления операционной деятельности? Сюда относят притоки денежных средств (или эквивалентов), связанных с:

Продажей товаров, выполнения работ

Платежами за предоставление прав

Поступлениями страховых премий

Возвратами налоговых платежей (если таковые имеются).

Перечисленные случаи относятся к денежным поступлениям и идут в отчет CF с положительным знаком. По аналогии, к оттокам денежных средств следует относить:

Выплаты поставщикам товаров или услуг, оплата выполненных работ

Заработная плата работников предприятия

Выплаты страховым компаниям по страховым полисам

Аналогичным образом проведем классификацию потоков от инвестиционной деятельности. В этом случае к разряду притоков относятся все поступления, следующих видов:

Продажа основных средств, нематериальных активов и прочих видов необоротных активов

Поступления по займам, выданным финансовыми компаниями

Поступления в погашение выданных ранее авансов за исключением авансовых платежей.

К оттокам денежных средств в рамках инвестиционной деятельности относятся:

Выплаты на приобретение всех видов необоротных активов

Выплаты по кредитам, полученным от финансовых компаний

Выплаты в погашение авансов

Наконец, к притокам денежных средств или их эквивалентов в рамках финансовой деятельности принято относить:

Поступления от эмиссии акций компании

Поступления по выпущенным облигациям, векселям и прочим долговым ценным бумагам

Оттоками в этом случае будут являться:

Выплаты акционерам компании при выкупе или погашении акции

Выплаты при выкупе или погашении облигаций, векселей и прочих долговых ценных бумаг

Выплаты арендатором, осуществленные в счет погашения обязательств по финансовой аренде.

Существует два метода составления CF (cash flow statement): прямой и косвенный. Хотя оба варианта одинаково возможны в рамках подготовки финансовой отчетности по стандарту МСФО 7, прямой метод является более предпочтительным. На практике более популярным, наиболее часто использующимся является косвенный метод ввиду его простоты. Мы максимально подробно рассмотрим оба способа и продемонстрируем их применение на конкретных примерах.

Прямой метод полностью раскрывает основные виды валовых денежных поступлений и валовых денежных платежей 3. Информация для его составления может быть получена либо из учетных записей, либо путем корректировки статей отчетов.

В ходе использования косвенного метода чистая прибыль или убыток корректируются с учетом результатов операций неденежного характера, любых отсрочек или начислений прошлых периодов или будущих операционных денежных поступлений или платежей, и статей доходов или расходов, связанных с инвестиционными или финансовыми потоками денежных средств 4.

4Игорь Аверчев. Подготовка международной финансовой отчетности российскими предприятиями и банками. - М. Вершина, 2005

Этот способ используется на практике значительно реже ввиду большей его сложности.

В случае использования учетных записей в качестве источника специалистами производится анализ движения денежных средств и классификация денежных потоков по видам деятельности и по статьям движения денежных средств. Примеры таких статей: закупка товаров, расчеты с работниками, погашение кредитов и т.д. Трудности такого подхода очевидны: требуется много времени для анализа большого объема информации, а также необходимость исключать их рассмотрения внутренние обороты компании, например, обороты между кассой и банком для отдельно взятой компании и обороты между компаниями для консолидированной отчетности.

В случае использования подхода на основании корректировки статей отчетов берутся исходные данные для его составления: бухгалтерский баланс текущего и предыдущего периода, отчет о прибылях и убытках за текущий период, отчет о движении акционерного капитала (эта форма отчетности не является обязательной), а также различного рода примечания. Для иллюстрации приведем два основных равнозначных правила:

Реализация - Увеличение дебиторской задолженности = Денежные потоки

Реализаций +Уменьшение дебиторской задолженности = Денежные потоки

Итак, из отчета о прибылях и убытках организация берет данные о величине продаж (Sales), величина, названная термином "реализация". Теперь представим, что часть товара была продана в кредит: это означает, что фактических поступлений денежных средств по ним получено не было - следовательно, из бухгалтерского баланса требуется взять размер её увеличения и вычесть из всего объема денег, вырученных за реализацию продукции. Если же, напротив, часть купивших товары в кредит с прошлого периода с прошлого периода расплатилось по своим обязательствам (что будет выражаться в уменьшении этой статьи баланса) - это будет означать приток наличных средств и необходимость приплюсовать их в поступлениям от реализации продукции в рамках расчета денежных поступлений от операционной деятельности.

Две приведенные выше формулы для расчета денежных потоков от реализации можно свести в одну:

Реализация продукции (Sales) - (Конечное сальдо дебиторской задолженности - Начальное сальдо дебиторской задолженности) = денежные потоки

Рассмотрим еще ряд статей, которые включаются в составление CF по операционной деятельности компании. 1) Выплаты поставщикам и работникам. Выдача заработной платы наличными средствами будет иметь отрицательное действие, что очевидно. Расчеты с поставщиками также должны вычитаться - если только не подразумевается безналичный расчет или приобретение промежуточной продукции в кредит. 2) Налоги на прибыль - денежные оттоки, отрицательный эффект. 3) Существует возможность причисления выплаты дивидендов к операционной деятельность компании. Оттоки денежных средств.

Стоит отметить, что даже в случае выбора косвенного(indirect) метода составления CF, стандарт IAS 7 предписывает использование исключительно прямого метода для инвестиционной и финансовой деятельности предприятия.

1) Приобретение основных средств за наличность, осуществляемое не в кредит, будет иметь отрицательный эффект на денежных потоках и должно включаться в отчет со знаком "минус". По аналогии, продажа основных средств приведет к притоку.

2) Осуществленные инвестиции требуют отчислений - отрицательный эффект.

3) Полученные проценты, например, по сданным их в аренду основным средствам, будет сопровождаться денежными поступлениями.

Финансовая деятельность. связанная с поиском компании и реализацией возможных источников финансирования, учитывается, повторимся, исключительно прямым методом. Общая схема выглядит следующим образом (скобки указывают на оттоки наличности):

Выкуп облигаций (XX)

Эмиссия акций XX

Расходы на эмиссию акций (XX)

Основная часть долга по финансовой аренде (лизингу) (XX)

Последний пункт требует пояснений. Вообще, регулирование отчетности по договорам аренды осуществляется стандартом МСФО 17. В соответствии с определением, "финансовый лизинг - это аренда, при которой все риски и выгоды, связанные с собственностью на актив, в значительной степени переходят на арендатора. По окончании срока аренды право собственности на актив может быть передано арендатору, а может и не быть. Сущность и реалии финансового лизинга состоят в том, что арендатор приобретает экономические выгоды от использования арендованного актива в течении большей части срока его службы в обмен на обязательство заплатить за это право сумму, приблизительно равную справедливой стоимости данного актива, и соответствующую стоимости кредита" 5.

6Дэвид Александер, Анне Бриттон, Энн Йориссен. Международные стандарты финансовой отчетности: от теории к практике. - М. Вершина, 2005.

В нашем случае актив принадлежит компании, занимающейся составлением отчета о движении денежных средств, так как её цель - поиск источника финансирования. С этой целью она предоставляет собственный актив в финансовую аренду - отсюда причисление искомой статьи к финансовой деятельности. Однако основная часть долга компании-лизингополучателя не будет выплачена в этом же отчетном периоде: он взял не себя такое обязательство, но выплата долга будет осуществляться постепенно. В отчете о прибылях и убытках эта статья будет стоять с положительным знаком, в отличие от cash flow: мы не имеем реальных денежных притоков, отсюда отрицательная величина в отчете.

Косвенный (indirect) метод

Этот способ значительно легче, что объясняет его популярность. В качестве минусов можно назвать необходимость иметь при себе другие формы отчетности для его построения. Как уже было сказано, его применимость ограничена только операционной деятельностью компании. Общая схема использования заключается в следующем: из отчета о прибылях и убытках (не требующемся для прямого метода) берется показатель чистой прибыли за период. Операционный денежный поток определяется на основании корректировок, для осуществления которых необходимы данные бухгалтерского баланса (вторая необходимая форма отчетности). Корректировки осуществляются по изменениям текущих активов и текущих обязательств, амортизации и прибылей или убытков от инвестиционной и финансовой деятельности.

Рассмотрим построение поэтапно. Амортизация является неденежным расходом. При расчете чистой прибыли амортизация была взята со знаком минус, как и всякий расход, и уменьшила значение чистой прибыли. При переходе к операционному денежному потоку нужно учесть амортизацию с положительным знаком - тем самым амортизационный расход будет исключен из денежного потока. Прибыль или убытки от инвестиционной и финансовой деятельности не относятся к операционной деятельности, которой ограничивается использование косвенного метода построения CF. По этой причине мы убираем их из величины денежного потока: прибыли идут со знаком минус, убытки - с положительным знаком. Изменения текущих активов и обязательств берутся из бухгалтерского баланса компании за текущий и предшествующий отчетные периоды. На основании направления изменений определяется приток или отток денежных средств.

На данный момент мы полностью рассмотрели все этапы построения отчета о движении денежных средств. Остается продемонстрировать построение cash flow с использованием косвенного метода (как наиболее популярного) на конкретном примере 6.

76Взят из книги Дэвида Александера "Международные стандарты финансовой отчетности: от теории к практике"

Итак, есть бухгалтерский баланс некой компании "A" по состоянию на 31 марта 200x года:

Денежные средства и денежные эквиваленты

Полный текст отчета и краткого изложения можно загрузить с web-сайта Комиссии по правам на интеллектуальную собственность: http: www.iprcommission.org

В недавно опубликованном “Российской газетой” интервью Я.И.Кузьминов, ректор Государственного университета – Высшей школы экономики и права, говорит: “Наше высшее образование где-то наполовину потеряло звание профессионального.

глобалізаційних процесів у світовій економіці [Текст]: Матеріали першої міжнародної науково-практичної конференції: Ужгород, 26-28 квітня 2010 р. / М-во освіти і науки України, Ужгородський національний університет; відповід.

Рекомендовано Государственным комитетом Российской Федерации по высшему образованию в качестве учебника для студентов экономических специальностей высших учебных заведений

Эта книга является описанием возможностей, предоставляемых Глобальной Сетью Интернет частному индивидуальному инвестору для осуществления инвестиций на мировом финансовом рынке.