Категория: Бланки/Образцы

Промежуточная отчетность в ФССсоставляется, когда требуется получить из фонда возмещение расходов, произведенных за счет средств обязательного социального страхования. Рассмотрим, что отличает промежуточный отчет от обычной отчетной формы.

Причины составления промежуточного отчетаНеобходимость в составлении промежуточного отчета возникает, когда страхователь произвел в существенном объеме расходы, подлежащие оплате Соцстрахом, в первом или втором месяце текущего квартала. Например, оплатил больничный по беременности и родам или несколько обычных больничных одновременно. Причем ожидается, что общая сумма взносов, начисленных за весь этот квартал, не превысит подлежащую возмещению Соцстрахом сумму и на конец очередного отчетного периода фонд окажется должен страхователю. В такой ситуации потраченные суммы можно получить из фонда досрочно (до окончания отчетного периода).

Расходы, осуществленные в последнем месяце отчетного периода, могут быть возмещены на основании обычного квартального отчета. Промежуточная отчетность здесь не понадобится.

Формы 4-ФСС для 2016 годаПромежуточный отчет в Соцстрах составляют на том же бланке, что и обычную квартальную отчетность, следуя тем же правилам заполнения этой формы (приказ ФСС РФ от 26.02.2015 № 59).

Для применения в 2016 году бланк, содержащийся в вышеуказанном приказе ФСС, менялся дважды:

Соответственно, для составления 4-ФСС промежуточной во втором полугодии 2016 года нужно использовать бланк этого отчета, содержащийся в приказе ФСС РФ от 26.02.2015 № 59 в редакции от 04.07.2016.

Как заполнить промежуточный отчетНесмотря на то что промежуточный отчет делается по тем же правилам, что и основная отчетность, он имеет несколько отличий от основного отчета:

Во всех остальных аспектах составление промежуточной отчетности ничем не отличается от оформления обычного квартального отчета. Поэтому за образец 4-ФСС промежуточной можно взять любой из обычных отчетов. Но при его создании нужно будет учесть вышеперечисленные особенности составления.

Промежуточный отчет по форме 4-ФСС нужен для получения из Соцстраха возмещения расходов, произведенных за счет средств обязательного социального страхования в первом или втором месяце текущего квартала. Составляют его на бланке обычной отчетности, но с учетом некоторых особенностей заполнения.

Известно, что больничный и декретный отпуска оплачиваются за счёт средств Фонда социального страхования. Однако любая компания может столкнуться с ситуацией, когда полагающиеся работнику выплаты превышают его отчисления в ФСС. Какие проблемы могут возникнуть в такой ситуации и как их решить, рассказывает Тамара Сударева. старший финансовый консультант компании «Налоговик».

Расходы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством обеспечиваются из средств, формируемых за счёт уплаты соответствующих страховых взносов. Правоотношения по данному обязательному социальному страхованию регулируются Федеральным законом от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

С 01 января 2010 года правила назначения и выплаты пособий значительно изменились.

Участниками правоотношений по обязательному социальному страхованию являются:

- Страховщик — Фонд социального страхования Российской Федерации;

- Страхователь — организации, индивидуальные предприниматели, производящие выплаты физическим лицам;

Застрахованные лица — граждане Российской Федерации, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства.

Порядок учёта и расходования средств обязательного социального страхования, утверждённый Постановлением ФСС РФ от 09 марта 2004 г. № 22, действовал до августа 2010 года. Постановлением ФСС РФ от 05 августа 2010 г. № 157 «О признании утратившим силу Постановления Фонда социального страхования Российской Федерации от 9 марта 2004 г. № 22» он был отменён.

Наряду с указанным документом с 01 января 2010 года, чтобы получить от территориальных органов ФСС средства на выплату страхового обеспечения, страхователи обязаны представить в фонд необходимые документы. Их перечень утверждён Приказом Минздравсоцразвития РФ от 04 декабря 2009 № 951н «Об утверждении перечня документов, которые должны быть представлены страхователем для принятия решения территориальным органом Фонда социального страхования Российской Федерации о выделении необходимых средств на выплату страхового обеспечения».

А что в перечне?

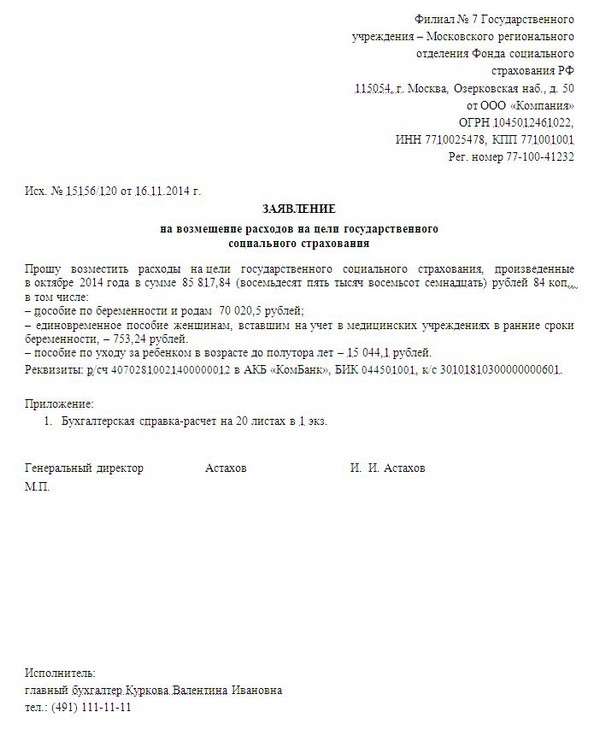

Итак, для получения возмещения расходов на обязательное социальное страхование страхователь обязан представить в территориальное отделение ФСС следующие документы:

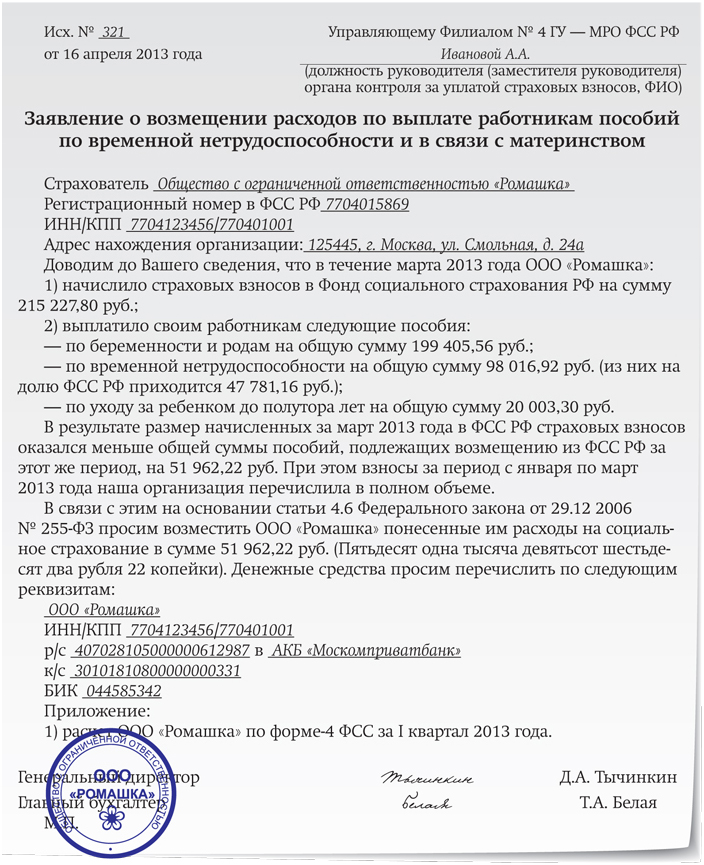

1. Письменное заявление страхователя. Оно имеет свободную форму, и там обязательно должны быть указаны следующие данные:

- Наименование и адрес предприятия, Ф. И. О. паспортные данные, адрес постоянного места жительства физического лица;

- Регистрационный номер страхователя в территориальном фонде социального страхования;

- Требуемая сумма;

2. Расчёт по начисленным и уплаченным страховым взносам на

обязательное социальное страхование. Форма 4-ФСС РФ (утверждена Приказом Министерства здравоохранения и социального развития Российской Федерации от 06.11.2009 г. № 871н). Расчёт предоставляется за соответствующий период, подтверждающий начисление расходов на выплату страхового обеспечения;

3. Копии подтверждающих обоснованность и правильность расходов по обязательному социальному страхованию документов (листки нетрудоспособности, справки, приказы, заявления). Все документы должны быть соответствующим образом заверены страхователем.

Представил документы – получил возмещение?

Казалось бы, страхователь исполнил все требования страховщика и обратился за возмещением средств, потраченных на выплату пособий работникам, предоставив Фонду все подтверждающие расходы документы. В соответствии с пунктом 3 статьи 4.6 Федерального закона № 255-ФЗ Фонд выделяет страхователю необходимые средства на выплату страхового обеспечения в течение 10 календарных дней с даты представления страхователем всех необходимых документов. Однако пункт 4 статьи 4.6. Федерального закона № 255-ФЗ содержит оговорку о возможности проведения проверки, в том числе и выездной, при рассмотрении обращения страхователя о выделении необходимых средств на выплату страхового обеспечения.

Итак, для того, чтобы убедиться в правильности произведённых страхователем выплат в пользу застрахованных лиц Фонд имеет право провести проверку, в том числе и выездную, а также затребовать от страхователя дополнительные сведения и документы. Если специалистами фонда в ходе проверки будут выявлены нарушения законодательства о социальном страховании, то выносится решение о непринятии таких расходов к зачёту в счёт уплаты страховых взносов в Фонд социального страхования Российской Федерации. Оно должно быть мотивированным и может быть обжаловано страхователем в вышестоящий орган страховщика или в суд.

Как показывает практика, обращение к вышестоящему органу страховщика не приносит результатов. Поэтому можно воспользоваться нормами пункта 2 статьи 54 Закона № 212-ФЗ, которые позволяют обратиться в оба органа одновременно. Не возбраняется и последовательная подача жалоб. В таком случае жалоба сначала подаётся в вышестоящий орган, и только после её рассмотрения следует обращаться в суд.

Среди прочих, закон предусматривает обязанность страхователя предъявлять для проверки в территориальные органы страховщика документы, связанные с начислением, уплатой страховых взносов в Фонд социального страхования Российской Федерации и расходами на выплату страхового обеспечения застрахованным лицам (пп. 6 п. 2 ст. 4.1 Федерального закона № 255-ФЗ).

Итог таков: страхователю нужно строго соблюдать порядок назначения и выплаты пособий по обязательному социальному страхованию, представлять по требованию специалистов ФСС все необходимые документы, и только тогда страхователь сможет реализовать своё право на возмещение из бюджета Фонда затраченных средств.

Зачем такие сложности?

В конце октября текущего года вступил в силу Федеральный закон от 04 октября 2010 г. № 257-ФЗ «Об исполнении бюджета Фонда социального страхования Российской Федерации за 2009 год», которым утверждён отчёт об исполнении бюджета ФСС РФ за 2009 год. Бюджет Фонда исполнен по доходам в сумме 440,0 млрд рублей, или 97,4% от прогнозируемых утверждённых показателей, и по расходам в сумме 448,5 млрд рублей, или 99% от указанных показателей.

По данным отчёта, в 2009 году значительно возросли расходы на выплату всех видов пособий по обязательному социальному страхованию. Рост расходов на выплату пособий по временной нетрудоспособности по сравнению с 2008 годом составил 12,8%, их сумма — 149 058,3 млн рублей; пособия по материнству и детству выросли на 30,7% и составили 137 084,9 млн рублей. Расходы на выплату пособий по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в целом составили 52 905,7 млн рублей.

В целом, превышение расходов бюджета Фонда над доходами (дефицит) составило 8 млрд рублей.

Поскольку именно страхователь осуществляет выплату страхового обеспечения застрахованным лицам при наступлении страховых случаев, то он вынужден принимать строгие меры контроля в отношении этих выплат.

Для того, чтобы стало ясно, как возник дефицит средств на выплату социального обеспечения, приведём пример.

ООО «Гратис» применяет общую систему налогообложения.

Рассмотрим пример для одного отдельно взятого работника. За 9 месяцев 2010 г. база для исчисления страховых взносов составила 135 000 рублей. Исчислено взносов: 135 000 * 2,9% = 3915,00 рублей.

Предположим, что работник за 9 месяцев был болен 1 раз в течение 15 календарных дней. Его средний дневной заработок, исчисленный для назначения пособия, составил 547,95 руб. Этот показатель ниже максимального среднего дневного заработка, который составляет:

415 000 руб. 365 дн. = 1136,99 руб.

Если стаж работника превышает 8 лет, тогда пособие назначается ему в размере 100%.

Сумма пособия за весь период нетрудоспособности равна:

547,95 руб. x 15 дн. = 8 219,25 руб.

В соответствии с законом первые 2 дня болезни сотрудника страхователь оплачивает за счёт собственных средств, остальные — за счёт средств Фонда социального страхования.

Доля пособия, возмещаемая за счёт ФСС России, равна:

547,95 руб. x 13 дн. = 7123,35 руб.

Исходя из рассчитанных данных, можно сделать вывод о том, что для полного покрытия страховой выплаты страховыми взносами работник должен перед наступлением страхового случая отработать не менее 16 месяцев.

Однако законодатель не связывает наступление страхового случая с периодом работы застрахованного лица. Трудовой стаж влияет только на размер выплаты, а не на получение страхового обеспечения.

И это ещё одна причина пристального внимания специалистов фонда социального страхования к расходам на выплату пособий страхователями.

Вернуть или зачесть

Несмотря на сложности законодательства и отсутствие в нём статичности налогоплательщик обязан приспосабливаться к его изменениям. Например, Приказ Минздравсоцразвития РФ от 04 декабря 2009 г. № 951н, в котором сказано, какими документами страхователям-работодателям следует оправдывать расходы на обязательное социальное страхование, и обращено внимание на то, что специалисты ФСС имеют право затребовать и другие документы, подтверждающие законность и целесообразность понесённых расходов.

Если сумма начисленных пособий на обязательное социальное страхование превышает взносы в ФСС России, у страхователя есть два способа избавиться от возникшей переплаты:

- зачесть превышение в счёт предстоящих платежей по страховым взносам, поступаемым в ФСС России;

- обратиться за выделением средств, необходимых для выплаты пособия. Такие правила предусмотрены частью 1 статьи 26 Закона от 24 декабря 2009 г. №212-ФЗ, частью 2 статьи 4.6 Закона от 29 декабря 2006 г. №255-ФЗ.

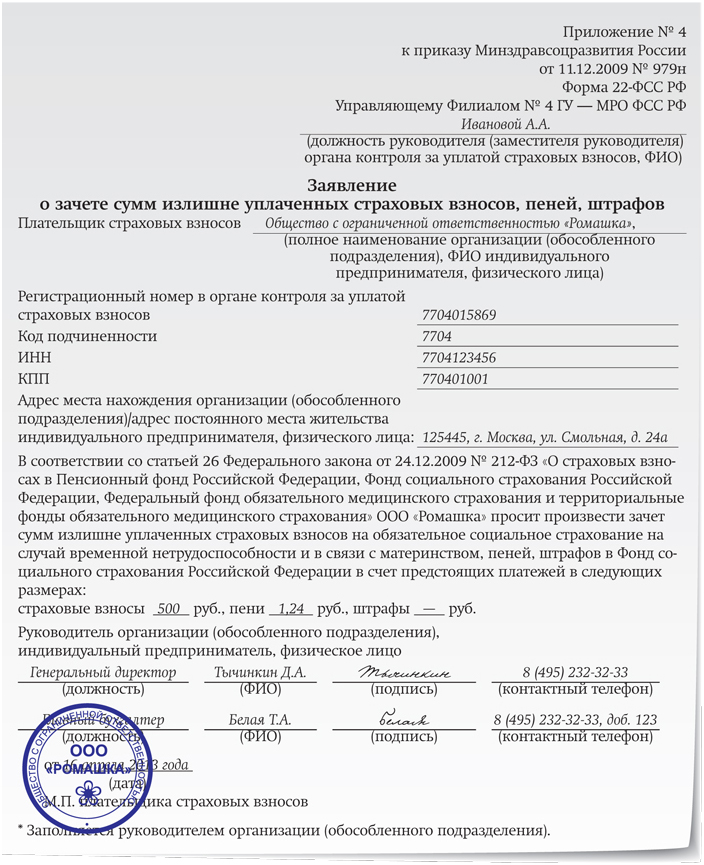

Зачёт суммы взносов осуществляется на основании письменного заявления плательщика страховых взносов по решению органа контроля за их уплатой. Этот вывод следует из пунктов 6,7 статьи 26 Федерального закона № 212-ФЗ. Форма заявления о зачёте сумм излишне уплаченных страховых взносов, пеней, штрафов утверждена Приказом Минздравсоцразвития РФ от 11 декабря 2009 г. № 979н. Для зачёта страхователю придётся написать заявление по форме 22-ФСС РФ. В течение 10 дней с момента подачи заявления страховщик примет решение о зачёте сумм излишне уплаченных страховых взносов, пеней, штрафов по форме 25-ФСС РФ.

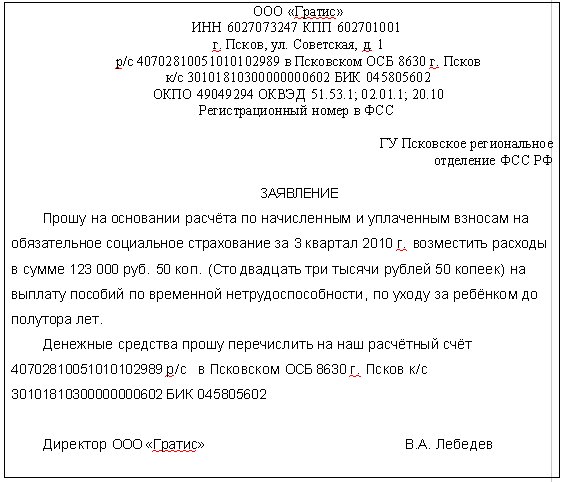

Причём возможность вернуть или зачесть сумму превышения расходов на социальное страхование над взносами, подлежащими к уплате, можно за определённый месяц, не дожидаясь окончания квартала. Такие разъяснения содержатся в Письме ФСС от 21 июня 2010 г. № 02-03-13/08-4917. Если расходы на выплату пособий (больничных, декретных, детских) в определённом месяце превысили сумму взносов в ФСС, начисленных за этот период, страхователь имеет право обратиться в территориальный орган Фонда социального страхования Российской Федерации за необходимыми средствами в порядке, установленном статьёй 4.6 Федерального закона от 29 декабря 2006 г. № 255-ФЗ. Организация — страхователь также может зачесть сумму превышения расходов на выплату страхового обеспечения в счёт предстоящих платежей страхователя по данному виду обязательного социального страхования.

ПОЛУЧИ ПОДАРОК ВМЕСТЕ С БЕРАТОРОМ

Сейчас вы можете сами выбрать себе подарок при покупке бератора нового поколения. Выбирайте тот подарок, который вам действительно нужен!

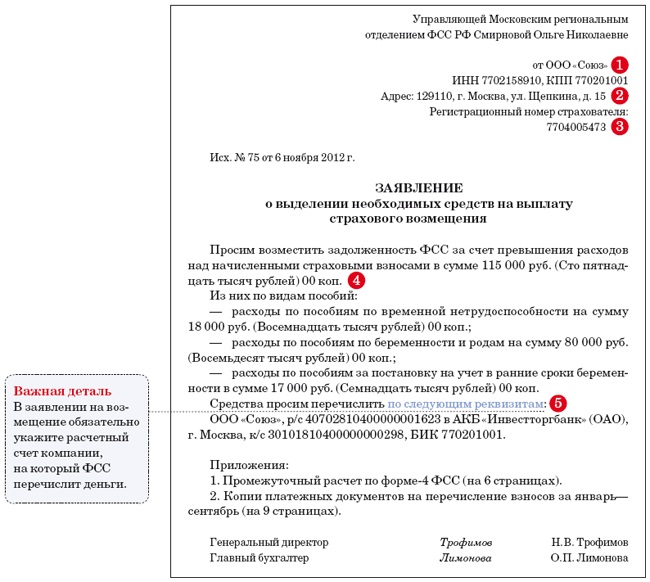

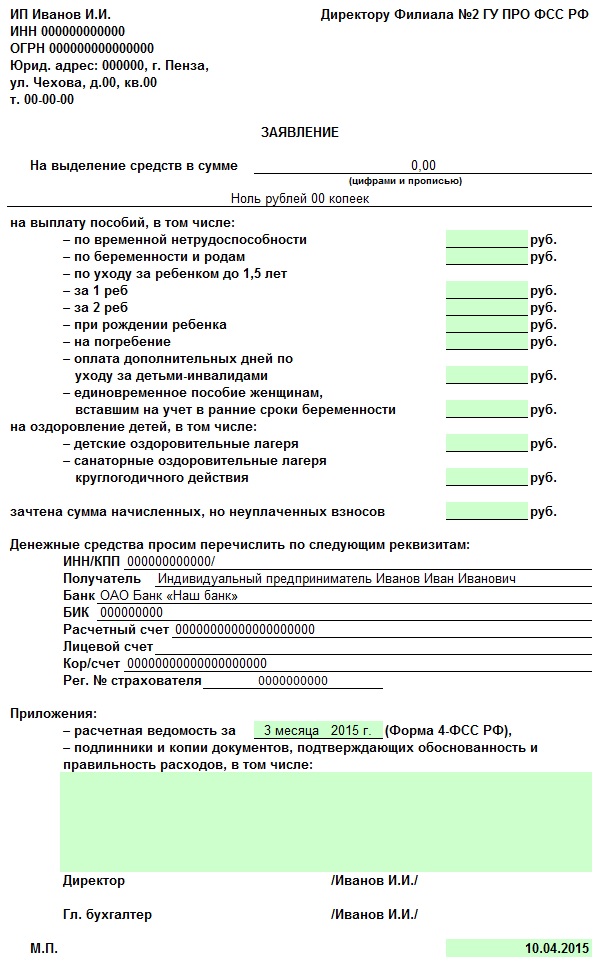

Заявление в ФСС на возмещение расходов по временной нетрудоспособности и материнству. Скачать бланк заявления. Автоматическая подстановка суммы прописью.

Бланк заявления в ФСС на возмещение расходовПредлагаемый бланк заявления, входящий в список документов на возмещение расходов . был получен на бумажном носителе в ФСС (Филиал №2 г.Пензы), набран в Excel, немного доработан и автоматизирован: автоматически рассчитывается итоговая сумма заявления и подставляется сумма прописью (от 0 до 9 999 999,99 руб.), квартал и год прилагаемой ведомости 4-ФСС выбираются из раскрывающегося списка.

В левом верхнем углу заявления в ФСС на возмещение расходов по временной нетрудоспособности и материнству необходимо поставить оттиск углового штампа или, при его отсутствии, напечатать реквизиты предприятия. Кроме того, необходимо заполнить банковские реквизиты получателя, наименование филиала ФСС (ФИО директора филиала я не указываю, чтобы не контролировать смену руководителей), фамилии и инициалы лиц, подписывающих заявление.

Поля, заполняемые в каждом случае, в оригинальном файле помечены цветом.

Так как наш Филиал №2 г.Пензы перечисляет запрошенную сумму возмещения за вычетом начисленных за отчетный период взносов, несмотря на их уплату, поэтому, чтобы избежать путаницы с «переплатами-недоплатами», пришлось добавить строку: «зачтена сумма начисленных, но неуплаченных взносов», взносы не платить, а сумму неуплаченных взносов учитывать по вышеназванной строке. В этом случае итоговая сумма по заявлению полностью совпадает с суммой возмещения, получаемого из Фонда.

Файл не содержит макросов, формулы для преобразования итоговой суммы в сумму прописью расположены в скрытых столбцах.

После скачивания бланка замените постоянные реквизиты заявления своими.

Excel 2010. Открытие файлов из интернета

Пособия, связанные с рождением ребенка, организация выплачивает за счет страховых взносов на обязательное социальное страхование.

Для этого на сумму пособий уменьшают страховые взносы в ФСС России (ч. 2 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ, ч. 1–2 ст. 4.6 Закона от 29 декабря 2006 г. № 255-ФЗ).

Страховые взносы в ФСС России уменьшите на суммы следующих пособий:

Такие виды расходов на социальное страхование в связи с материнством перечислены в части 1 статьи 1.4 Закона от 29 декабря 2006 г. № 255-ФЗ.

Из этого правила есть исключение.

Участники проекта «Сколково» не уменьшают суммы страховых взносов в ФСС России на сумму пособий, связанных с рождением ребенка. Это связано с тем, что тариф страховых взносов в ФСС России для них составляет 0 процентов. Нулевой тариф страховых взносов в ФСС России сохраняется в течение 10 лет с момента получения статуса участника проекта «Сколково». Поэтому для выплаты пособий сотрудникам, занятым в этих организациях, ФСС России перечислит средства на расчетный (лицевой) счет организации . Об этом сказано в статье 58.1 Закона от 24 июля 2009 г. № 212-ФЗ, части 7 статьи 4.6 Закона от 29 декабря 2006 г. № 255-ФЗ.

Сумма пособий не превышает взносыЕсли сумма выплаченных пособий, связанных с рождением ребенка, не превышает взносы в ФСС России, то обращения в фонд не потребуется. В этом случае уменьшите очередной платеж на сумму расходов по выплате пособий.

Пример расчетов с ФСС России, если сумма расходов на пособия, связанные с рождением ребенка, не превышает взносы на обязательное социальное страхование

В ноябре база для начисления взносов на обязательное социальное страхование в организации составила 5 000 000 руб. Сумма страховых взносов, начисленных в ФСС России по ставке 2,9 процента, равна 145 000 руб.

В январе 2016 года организация начислила своей сотруднице:

На сумму пособий в сумме 50 243,67 руб. (49 700 руб. + 543,67 руб.) бухгалтер уменьшил страховые взносы, начисленные в ФСС России.

Таким образом, сумма взносов на обязательное социальное страхование за январь составит 94 756,33 руб. (145 000 руб. – 50 243,67 руб.).

Сумма пособий превышает взносыЕсли сумма начисленных пособий, связанных с рождением ребенка, превышает взносы на обязательное социальное страхование, организация может:

Пример расчетов с ФСС России, если сумма расходов на пособия, связанные с рождением ребенка, превысила расходы по взносам на обязательное социальное страхование

В январе 2016 года база для начисления взносов на обязательное социальное страхование в организации составила 200 000 руб. Сумма страховых взносов, начисленных в ФСС России по ставке 2,9 процента, равна 5800 руб.

В январе организация начислила своей сотруднице единовременное пособие при рождении ребенка в сумме 14 497,80 руб. В результате расходы организации на цели государственного социального страхования превысили сумму страховых взносов, начисленную в ФСС России. Сумма превышения составила 8697,80 руб. (5800 руб. – 14 497,80 руб.).

Организация решила обратиться в территориальное отделение ФСС России за выделением средств на выплату пособий в размере 8697,80 руб.

Обращение в ФСС РоссииЧтобы получить на расчетный (лицевой) счет сумму средств для выплаты пособий, связанных с рождением ребенка, необходимо обратиться в свое отделение ФСС России (ч. 2 ст. 4.6 Закона от 29 декабря 2006 г. № 255-ФЗ).

Перечень документов, которые нужно представить для этого в отделение ФСС России, утвержден приказом Минздравсоцразвития России от 4 декабря 2009 г. № 951н. В него входят:

1) письменное заявление . которое составляется в произвольной форме. При этом оно должно содержать следующие обязательные реквизиты:

2) расчет по форме 4-ФСС за период, подтверждающий начисление расходов на выплату страхового обеспечения;

3) копии подтверждающих документов (в частности, для пособий по беременности и родам – листок нетрудоспособности, для единовременного пособия женщинам, вставшим на учет в ранние сроки беременности, – справка из женской консультации, для единовременного пособия при рождении ребенка – справка о рождении ребенка и справка с места работы другого родителя о неполучении пособия).

Совет: перед тем как обращаться в ФСС России за выделением средств, проверьте – нет ли в отделении фонда своей формы заявления.

Дело в том, что некоторые отделения фонда рекомендуют применять специальную форму . И если подать заявление на бланке, который отличается от разработки чиновников, его вообще не будут рассматривать.

На самом деле подобные требования необоснованны. Ведь специальной формы заявления не утверждено. Но чтобы не тратить время на споры с контролерами, лучше заранее выяснить насчет формы заявления.

Организации, являющиеся участниками проекта «Сколково» . по страховым взносам в ФСС России применяют ставку 0 процентов. Поэтому для того, чтобы возместить расходы на социальное страхование, им дополнительно к указанному перечню нужно представить копии документов, подтверждающих правомерность произведенных расходов . Копии должны быть заверены подписью руководителя и печатью. Такой порядок следует из положений статьи 58.1 Закона от 24 июля 2009 г. № 212-ФЗ и пункта 3 перечня, утвержденного приказом Минздравсоцразвития России от 4 декабря 2009 г. № 951н.

При обращении организации за выделением средств на выплату пособий ФСС России вправе запросить у нее сведения об остатках денег на счетах в банках и наличии предъявленных к этим счетам требований. Это установлено пунктом 2.1 части 1 статьи 4.2 Закона от 29 декабря 2006 г. № 255-ФЗ.

Сроки возмещенияСредства на выплату пособий организация получит в течение 10 календарных дней после того, как представит все необходимые документы .

Если же при рассмотрении такого обращения отделение ФСС России назначит проверку (например, выездную), деньги можно будет получить только после ее окончания.

Такие сроки установлены частями 3–4 статьи 4.6 Закона от 29 декабря 2006 г. № 255-ФЗ.

Возмещение доплаты к пособиюСитуация: можно ли возместить из ФСС России сумму доплаты к пособию, связанному с рождением ребенка? Доплата произведена из-за неправильного расчета пособия, выданного за прошлый год .

Пособия, связанные с рождением ребенка, организация выплачивает за счет страховых взносов на обязательное социальное страхование (ч. 1 ст. 3 Закона от 29 декабря 2006 г. № 255-ФЗ). При этом в законодательстве не установлено исключений для случая, когда организация, рассчитавшая пособие неправильно, впоследствии доплачивает его.

Если нарушение было обнаружено при проверке, сотрудники ФСС России предпишут доплатить неправильно рассчитанное пособие с отражением его суммы в расчете по форме 4-ФСС (абз. 16 п. 18 Методических указаний, утвержденных постановлением ФСС России от 7 апреля 2008 г. № 81). Для случаев, когда ошибку обнаружила сама организация, такого порядка не установлено. Однако, как следует из частных разъяснений сотрудников ФСС России, после исправления ошибки (доплаты пособия) организация может отразить эти суммы в форме 4-ФСС и возместить за счет средств ФСС России.

Сроков давности для доплаты и возмещения из ФСС России пособия по беременности и родам, а также пособия по уходу за ребенком до 1,5 лет, если оно не выплачено по вине организации, в законодательстве не предусмотрено. Поэтому возместить из ФСС России сумму таких пособий можно за все прошлое время без ограничения каким-либо сроком (ч. 3 ст. 15 Закона от 29 декабря 2006 г. № 255-ФЗ).

ОСНО и ЕНВДЕсли организация выплачивает пособия сотрудникам, одновременно занятым в обоих видах деятельности, то всю сумму пособия полностью отнесите в счет уплаты страховых взносов, начисленных в ФСС России в рамках общей системы налогообложения. Распределять пособия, начисленные таким сотрудникам, между общей системой налогообложения и ЕНВД не нужно. Это связано с тем, что для организаций, применяющих разные режимы налогообложения, предусмотрен общий порядок расчета и возмещения пособий, связанных с рождением ребенка.

Пример расчетов с ФСС России при возмещении пособия по уходу за ребенком до 1,5 лет. Организация применяет общую систему налогообложения и платит ЕНВД

Организация занимается производством и торговлей. Производственная деятельность организации подпадает под общую систему налогообложения. Торговая деятельность переведена на ЕНВД.

Кассир организации А.В. Дежнева (занята и в той, и в другой деятельности) ушла в отпуск по уходу за ребенком с 1 февраля, представив все необходимые документы 28 января. Ребенок у Дежневой первый.

Сумма ежемесячного пособия Дежневой составила 4800 руб.

На всю сумму пособия (4800 руб.) бухгалтер уменьшил страховые взносы, начисленные в ФСС России за февраль.