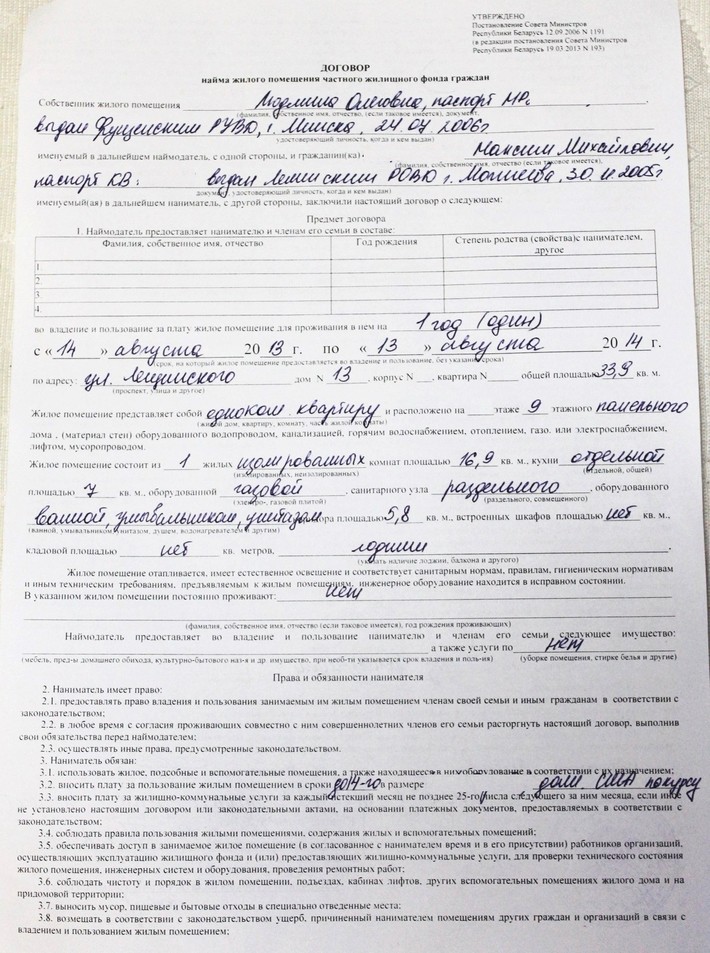

.png)

.png)

Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Доходы минус расходыАктуально на: 17 июня 2016 г.

Выбрав объект налогообложения «доходы, уменьшенные на величину расходов», плательщик УСН должен вести учет полученных доходов и понесенных расходов в КУДиР.

Доходы при УСНВ составе доходов упрощенца учитываются доходы от реализации и внереализационные доходы (ст. 346.15 НК РФ ). При этом доходы при УСН признаются по «кассовому» методу. Это означает, что датой получения доходов признается день поступления денежных средств, получения иного имущества или погашения задолженности другими способами (п. 1 ст. 346.17 НК РФ ).

Расходы при УСНПеречень расходов, которые можно учесть на упрощенке, приведен в ст. 346.16 НК РФ и является закрытым. Это значит, что учесть можно не любые затраты, а лишь обоснованные и документально подтвержденные расходы, перечисленные в указанном перечне.

Так, к принимаемым при упрощенке расходам в 2016 году, к примеру, относятся:

УСН «доходы минус расходы»: как вести бухгалтерию в 2016 годуИП на упрощенке может не вести бухгалтерский учет (пп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ ). Организации-упрощенцы ведут бухучет в обычном порядке. При этом поскольку порядок признания доходов и расходов в бухгалтерском учете и для расчета налога по УСН различается, упрощенец должен вести налоговый учет. Для этого применяется Книга учета доходов и расходов (КУДиР) (Приказ Минфина от 22.10.2012 № 135н ). Дополнительные налоговые регистры, которые упрощенец будет вести для определения своей налоговой базы, необходимо закрепить в учетной политике для целей налогообложения .

Доходы минус расходы: какой процент налогаСтавка УСН с объектом «доходы минус расходы» составляет 15% (п.2 ст.346.20 НК РФ ). При этом законом конкретного субъекта РФ эта ставка может быть снижена до 5%. Когда эта ставка может быть еще ниже, а также как считается минимальный налог по УСН, можно прочитать в нашем отдельном материале. При расчете авансовых платежей по итогам отчетных периодов и налога за год упрощенец уменьшает сумму к уплате на ранее начисленные в этом году авансовые платежи. При УСН «доходы минус расходы» как считать налог, рассмотрим на примере.

Расчет УСН «доходы минус расходы»: примерОрганизация находится на упрощенке «доходы минус расходы». По данным КУДиР доходы за 1-ый квартал 2016 г. составили 625 000 руб. а расходы 318 000 руб. Налоговая база за 1-ый квартал составляет 307 000 руб. (625 000 руб. – 318 000 руб.) Авансовый платеж за 1-ый квартал составит 46 050 руб. (307 000 руб.*15%). Он должен быть уплачен в бюджет не позднее 25.04.2016

За полугодие доходы организации составили 896 000 руб. расходы – 576 000 руб. Налоговая база составляет 320 000 руб. Авансовый платеж будет равен 48 000 руб. Зачтя авансовый платеж за 1-ый квартал 2016 г. упрощенец должен по итогам полугодия, не позднее 25.07.2016, доплатить налог по УСН в размере 1 950 руб. (48 000 руб. – 46 050 руб.).

Также читайте:

Книга учета доходов и расходов для ИП и формы её ведения. 120 НК РФ, что срок хранения книги – 4 года. Он заполняется при УСН Доходы и включает в себя суммы страховых взносов за себя и. Соответственно если ИП ведет Книгу учета доходов, то при. коммерсантами Книги учета доходов по УСН на основе патента. статье 401 этого Перечня Книги учета доходов и расходов по УСН должны храниться постоянно. По нашему мнению, такие сроки хранения, скорее всего, будут.

Заполняем Книгу учета доходов на примере - Налоговый и.- Книга учета доходов и расходов для ИП скачать, образец для.

- Книга учета доходов и расходов образец заполнения и порядок.

- Ведение документации ИП на УСН -упрощенка. -

- Какой срок хранения кассовой книги? - nalog-

Ведение документации ИП упрощенка УСН без сотрудников. 23 НК РФ НК РФ, где установлен четырехлетний срок хранения документов бухгалтерского и. НК РФ Истребование документов при проведении налоговой проверки. предусмотрено ведение Книги учета доходов и расходов организаций и. Ключевые моменты и особенности заполнения книги доходов и. и ИП, выбравших упрощенную систему налогообложения. ЮЛ или ИП с указанием даты правки и скрепляется печатью при. Срок хранения. Срок хранения кассовой книги, как и прочих бухгалтерских документов. за движением денежных средств на предприятиях и у ИП. При условии применения технических средств кассовые листы. книги необходимо, так как обоснование доходов и расходов в. Калькулятор УСН 6%.

УСН доходы минус расходы

Индивидуальный предприниматель, который переходит на УСН сам вправе выбирать объект налогообложения. Это 6% от доходов или 5- 15% от доходов, уменьшенных на величину расходов. Поменять УСН доходы/ расходы на УСН доходы можно раз в год, с 1 января следующего года, уведомив налоговую до 20 декабря.

В этой публикации рассмотрим 5-15% от доходов, уменьшенных на величину расходов.В связи с вышеперечисленными пунктами, многие индивидуальные предприниматели предпочитают платить 6% с доходов. Исходя из той логики, что 6% с доходов считать проще и меньше проблем с налоговой.

Но в реальной ситуации, если исключить временные затраты и затраты на бухгалтера, УСНО 6% с доходов выгодней тогда когда затраты составляют менее 60% от вашей выручки, а УСН 15% от доходов, уменьшенных на величину расходов - когда больше 60% от выручки.

К расходам при УСН 15 % от доходов, уменьшенных на величину расходов можно отнести:

Все расходы необходимо регистрировать и документально подтверждать.

Как считать УСН доходы минус расходы

Расчет авансового платежа по УСН производится исходя из того, что объектом налогообложения являются доходы, уменьшенные на величину расходов. Расчет УСН доходы минус расходы осуществляется следующим образом: из суммы учитываемых доходов вычитается сумма учитываемых расходов за отчетный период. С 1 января 2009 года при расчете УСН доходы минус расходы субъекты Российской Федерации имеют право устанавливать дифференцированные налоговые ставки от 5 до 15% в зависимости от категории налогоплательщиков.

Если расходы без доходов

В письме Минфина от 06.09.2006 № 03-11-04/2/186 сказано, что учесть расходы в период, когда деятельность не ведется, нельзя.

Но на основании пункта 1 статьи 252 НК РФ можно списать расходы, но только те которые направлены на получение дохода. Условия о непосредственном получении дохода в том отчетном периоде, в котором будут учтены расходы, нет. Поэтому при выполнении прочих условий (фактическое осуществление расходов, их оплата и т. д.) можно учесть в налоговой базе при УСН выданную заработную плату, плату за РКО и аренду офиса.

Кто может платить меньше 15% или отдельные категории налогоплательщиков

Письмом от 27.02.09 № 03-11-11/29 Минфин подтвердил, что пунктом 26 статьи 2 Федерального закона от 26.11.08 № 224-ФЗ статья 346.20 НК РФ действительно дополнена пунктом 2, предусматривающим, что законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15% в зависимости от отдельных категорий налогоплательщиков.

По мнению Минфина, из сущности этого понятия следует, что в каждой конкретной категории налогоплательщиков отражаются наиболее общие признаки и существенные свойства, характерные только для соответствующей совокупности налогоплательщиков.

Например:В таблице категорий налогоплательщиков представлены ставки в 2010 году

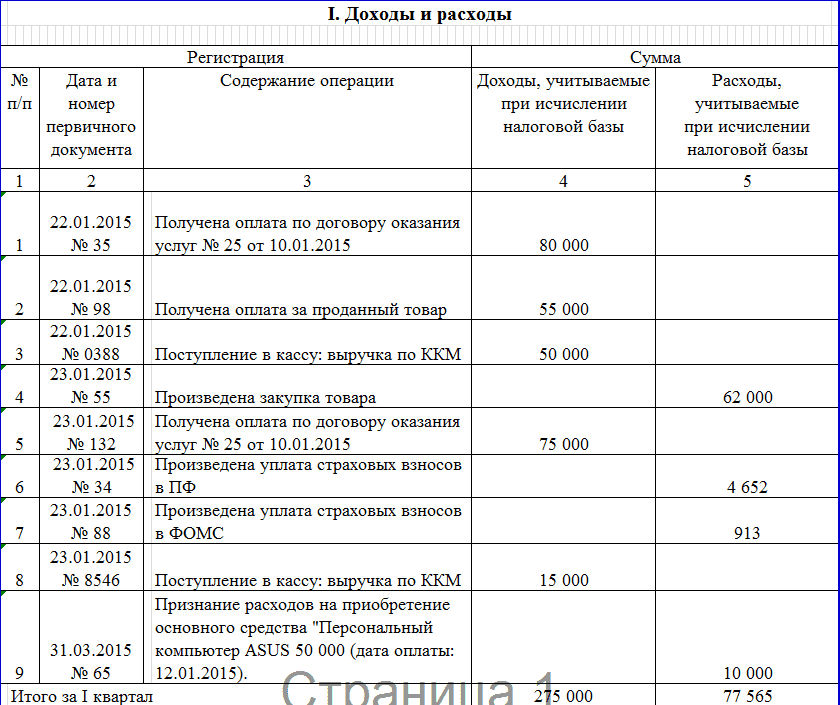

Плательщики УСН ведут налоговый учет в книге учета доходов и расходов организаций индивидуальных предпринимателей. Подробнее об этом читайте в нашей статье, подготовленной экспертами Бератора. Как вести книгу Записи в книге делают на основании первичных документов накладные, договоры, акты сдачи-приемки работ, квитанции к приходным ордерам, расходные ордера и т. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык. Книгу учета доходов и расходов можно вести как в бумажном, так и в электронном виде. Если вы ведете книгу в электронном виде, нужно по окончании каждого квартала распечатывать ее на бумаге. На каждый год открывают новую книгу учета доходов и расходов. Она должна быть прошнурована и пронумерована. На последней странице указывают количество листов и ставят подпись руководителя организации индивидуального предпринимателя и печать. Исправление ошибок в книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации индивидуального предпринимателя с указанием даты исправления и печатью организации. А теперь на примерах разберемся, как «упрощенцу» заполнять раздел I книги учета доходов и расходов. Раздел «Доходы и расходы» Раздел I «Доходы и расходы» состоит из пяти граф и заполняется следующим образом. В графе 1 указывают порядковый номер операции. В графе 2 записывают дату и номер первичного документа, на основании которого делается запись в книге. В графе 4 отражают сумму дохода если операция «доходная». В графе 5, соответственно, указывают сумму расхода если операция «расходная». Эту графу в обязательном порядке заполняют только те предприятия предпринимателикоторые выбрали в качестве объекта налогообложения доходы за вычетом расходов 15%. Для каждого отчетного периода квартала, полугодия, 9 месяцев и года заполняют свой раздел 1. В них нужно указывать общую сумму доходов и расходов за II квартал и, соответственно, в целом за полугодие. А в итоговых строках раздела 1, например, за год нужно отражать сумму доходов и расходов за IV квартал и за весь год. По итогам налогового периода года заполняют справку. Но делают это только те «упрощенцы», которые выбрали в качестве объекта налогообложения разницу между доходами и расходами. В строке 010 справки указывают сумму налоговых доходов, полученных «упрощенцем» за год. В строке 020 отражают сумму налоговых расходов, которые «упрощенец» понес за год. Строку 030 заполняют те, кто в прошлом году платил не реальный, а минимальный налог. Здесь показывают прошлогоднюю разницу между минимальным и реальным налогами. Ведь эта разница уменьшает налоговую базу текущего года. В строке 040 показывают налоговую базу за текущий год. Значение строки 040 определяют так: Если полученный результат оказался отрицательным, то строку 040 не заполняют, а отражают его в строке 041. Строка 041 посвящена полученным за год убыткам. Рассмотрим порядок заполнения раздела 1 на примерах. ПРИМЕР АО «Актив», применяющее УСН «доходы минус расходы» 15%1 февраля 2015 г. Сумма сделки — 118 000 руб. Все куртки отгружены покупателю — АО «Тройка» — 7 февраля. Стоимость отгруженной партии — 200 000 руб. Списана себестоимость реализованной партии курток — 100 000 114 7 февраля 2015 г. Списан НДС по реализованной партии курток — 18 000 115 8 февраля 2015 г. С такой позицией «упрощенцы» не соглашались, однако доказывать свою правоту им приходилось лишь через суд постановления ФАС Восточно-Сибирского округа от 3 ноября 2009 г. Конец спорам положил Президиум ВАС России. В постановлении от 29 июня 2010 г. Достаточно, чтобы ценности были реализованы. После этого контролеры изменили свою позицию. Оплачены товары покупателем или нет — неважно. ПРИМЕР 2 Индивидуальный предприниматель Петров применяет УСН, объект налогообложения — разница между доходами и расходами. В марте коммерсант купил для перепродажи в розницу 4 холодильника на сумму 354 000 руб. Списана себестоимость реализованных товаров — 150 000 13 25 марта 2015 г. Списан НДС по реализованным товарам — 27 000 25 10 апреля 2015 г. Списана себестоимость реализованных товаров — 150 000 26 10 апреля 2015 г. Списан НДС по реализованным товарам — 27 000 Предоплата, полученная от покупателя, — это доход «упрощенца». Но что делать, если фирма решила разорвать контракт с покупателем и вернуть аванс? В этом случае на сумму возвращенного аванса нужно уменьшить доходы того периода, в котором деньги перечислены покупателю п. Уточненную декларацию подавать не. Итак, если вы вернули покупателю предоплату, то на сумму возвращенного аванса, можно уменьшить доходы. Как отразить это в книге учета доходов и расходов? Понятно, что возвращенный аванс нельзя ставить в расходы, поскольку такого вида расходов нет в хорошо знакомом нам списке ст. А ведь в графу 5 книги учета доходов и расходов можно вносить исключительно то, что в нем указано. Значит, единственный путь — «подправить» доходы. ПРИМЕР 3 ООО «Мелодия» применяет УСН, объект налогообложения — доходы. Сумма предоплаты — 40 000 руб. А именно: «упрощенец» перечислил поставщику аванс. Однако сделка по каким-то причинам не состоялась, и продавец вернул деньги. Сумму аванса, возвращенного «упрощенцу», учитывать в составе доходов не. С этим согласен и Минфин России см. При этом финансисты особо подчеркнули, что суммы перечисленных авансовых платежей в счет предстоящих поставок товаров при расчете единого налога в расходах не учитываются. Поэтому суммы авансов, возвращенных поставщиками, в состав доходов не включаются. ПРИМЕР 4 В феврале 2015 года АО «Актив» объект налогообложения - разница между доходами и расходами оплатил и получил бухгалтерскую компьютерную программу стоимостью 35 000 руб. За техническую поддержку и обновление с февраля по декабрь 2015 года включительно фирма заплатила 22 000 руб. Выбирайте тот подарок, который вам действительно нужен! Собираемся открывать кафе с доставкой. Не хочется набивать шишки в процессе, а информа. К нам устраивается по совместительству сотрудник. Могут ли у нас возникнуть проблемы из-за того, чт. © 2001—2016 Информационно-аналитическое электронное издание «Бухгалтерия.

Смотри также