Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

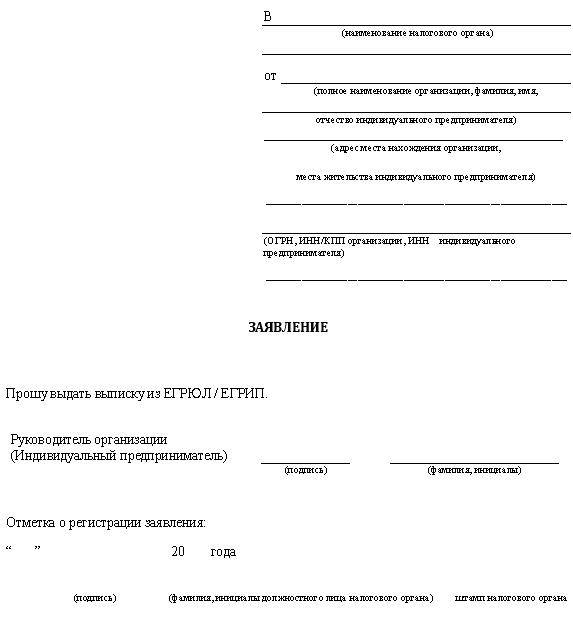

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 11 августа 2014 г.

О.В. Кулагина, аттестованный налоговый консультант

Ваш должник исчез из ЕГРЮЛ. Что с долгами: списать нельзя оставить Как поступить с долгами контрагента, ликвидированного в упрощенном порядке по решению налогового органаЕсли вы заказали выписку из ЕГРЮЛ в отношении своего должника и выяснилось, что он исключен из ЕГРЮЛ по причине прекращения деятельности, не торопитесь списывать его долги как безнадежные. Прочитайте сначала нашу статью. Из нее вы узнаете, какие налоговые риски могут возникнуть в связи с этим и удастся ли их избежать.

Исключение из ЕГРЮЛ или ликвидация: есть ли разница для бухгалтера?Сразу скажем, что с 1 сентября 2014 г. вступает в силу новая норма ГК РФ, которая приравняет исключение недействующей организации из ЕГРЮЛ к ликвидации, причем как для целей гражданского оборота, так и для целей налогообложени я п. 22 ст. 1. пп. 1, 3 ст. 3 Закона от 05.05.2014 № 99-ФЗ. Другими словами, поступать с долгами недействующих компаний, исключенных из ЕГРЮЛ, нужно будет так же, как и с долгами ликвидированных, то есть списывать в прочие расходы для целей налога на прибыль как безнадежные. Однако из прямого прочтения закона следует, что эта норма распространяется только на те организации, которые будут исключены из ЕГРЮЛ начиная с 1 сентября 2014 г. А вот применяется ли она к тем компаниям, которые были в упрощенном порядке исключены из реестра до 1 сентября 2014 г. Этот вопрос мы задали судье ВАС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ПЕТРОВА Светлана Михайловна

Судья Высшего арбитражного суда РФ, кандидат юридических наук, доцент

“ Поскольку п. 3 ст. 3 Федерального закона № 99-ФЗ предусматривает, что новая редакция ГК применяется к тем правоотношениям, которые возникли после вступления в силу данного Закона, то положения ГК в редакции этого Закона не распространяются на организации, которые признаны недействующими и исключены из ЕГРЮЛ до 1 сентября 2014 г. ”

Поэтому долги тех компаний, которые лишились «места» в реестре до 1 сентября 2014 г. к безнадежным не относятся и их придется списывать иначе.

О таких долгах и пойдет речь дальше.

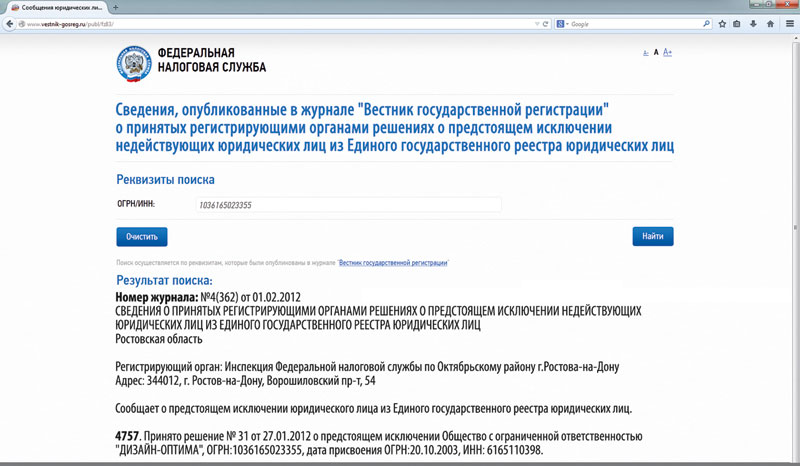

Как понять, что организация исключена из реестра?О предстоящем исключении организации из ЕГРЮЛ можно узнать: сайт ФНС > Электронные сервисы > Риски бизнеса: проверь себя и контрагента > Проверьте, не рискует ли ваш бизнес? > Сведения, опубликованные в журнале «Вестник государственной регистрации», о принятых регистрирующими органами решениях о предстоящем исключении недействующих юрлиц из ЕГРЮЛ

Организация может быть признана налоговым органом недействующей, если в течение последних 12 месяце в п. 1 ст. 21.1 Закона от 08.08.2001 № 129-ФЗ.

Опубликованное решение о предстоящем исключении компании из ЕГРЮЛ можно найти в «Вестнике государственной регистраци и» пп. 2, 3 ст. 21.1 Закона от 08.08.2001 № 129-ФЗ ; Приказ ФНС от 16.06.2006 № САЭ-3-09/355@. Но, как правило, мало кому удается вовремя узнать об этом из журнала. Проще воспользоваться сервисом «Риски бизнеса: проверь себя и контрагента» на сайте ФНС. Если решение по юрлицу принято, то сайт выдаст, например, вот такую информацию.

Если в течение 3 месяцев с даты публикации сообщения налоговые органы не получат возражения от заинтересованных лиц, например от кредиторов, то организация исключается из ЕГРЮЛ. С этого момента она не может участвовать в предпринимательской деятельности, а значит, и расплатиться с вами по долгам уже не сможет.

Подтверждение того, что организация исключена из ЕГРЮЛ, можно найти, воспользовавшись данными с сервиса ФНС или получив выписку из ЕГРЮЛ. В разделе «Сведения о прекращении» вы увидите ссылку на п. 2 ст. 21.1 Закона от 08.08.2001 № 129-ФЗ.

ВЫПИСКА16.05.2014 (дата формирования выписки)

Налоговый учетПо общему правилу безнадежная дебиторская задолженность может быть списана на внереализационные расходы в полной сумме, включая НДС подп. 2 п. 2 ст. 265. п. 2 ст. 266 НК РФ ; Письмо Минфина от 11.06.2013 № 03-03-06/1/21726 ; Постановление Президиума ВАС от 23.11.2005 № 6602/05. В частности, к безнадежным относятся долги ликвидированных организаций. Но, как мы уже сказали, исключение из реестра «за бездействие» до 01.09.2014 — это не ликвидация. В отношении таких долгов Минфин занимает отрицательную для налогоплательщиков позицию и в своих письмах разъясняет, что долги юрлиц, исключенных из ЕГРЮЛ по причине прекращения деятельности, списывать как безнадежные нельз я Письма Минфина от 08.11.2012 № 03-03-06/1/577. от 11.12.2012 № 03-03-06/1/649.

Если вы решили придерживаться безопасной позиции Минфина, то придется дождаться окончания срока исковой давности и уже по этому основанию списывать задолженность контрагента во внереализационные расходы. В противном случае списание в расходы долга недействующей организации в периоде, когда была сделана запись о прекращении ее деятельности, вызовет претензии со стороны налоговых органов и доказывать свою правоту вам придется в суде.

Безнадежный долг недействующей организации списывается:

Если компанию-должника исключили из ЕГРЮЛ, фирма-кредитор не сможет сразу списать долг своего недействующего контрагента в налоговые расходы. Придется ждать 3 года с момента возникновения обязательства.

В бухучете создание резерва по сомнительным долгам — обязанность организаци и п. 70 Положения, утв. Приказом Минфина от 29.07.98 № 34н. И если срок для оплаты наступил, то, скорее всего, на сумму долга вы уже начислили резерв по счету 63 «Резервы по сомнительным долгам». Остается только списать долг за счет резерва проводкой по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 62 «Расчеты с покупателями и заказчиками». Сделать это можно в месяце получения выписки из ЕГРЮЛ. При этом в бухучете списание задолженности позже, чем организация прекратила свое существование, не будет ошибкой, ведь информация на дату внесения записи в ЕГРЮЛ была недоступна для кредитор а п. 2 ПБУ 22/2010.

При отсутствии начисленного резерва сумму долга нужно списать на внереализационные расходы проводкой по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 62 «Расчеты с покупателями и заказчиками».

Если проблемная организация задолжала вам за товары, работы или услуги, то создание резерва сомнительных долгов в налоговом учете может решить проблему списания задолженности, правда, с учетом некоторых ограничени й п. 1 ст. 266. подп. 7 п. 1 ст. 265 НК РФ. Так, если просрочка долга составила от 45 дней до 91 дня, то резерв формируется в размере 50% от суммы долга. Начиная с 91-го дня просрочки резерв формируется на всю сумму долг а п. 4 ст. 266 НК РФ. Однако есть еще ограничение — сумма отчислений в резерв не может превышать 10% от суммы выручки, полученной в текущем году. В любом случае признание в расходах отчислений в резерв сомнительных долгов никак не зависит от «вида» ликвидации.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Дебиторка / кредиторка »:В соответствии со ст. 21.1 Федерального закона от 08.08.01 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее - Закон N 129-ФЗ) юридическое лицо, в отношении которого регистрирующим органом принято решение о предстоящем исключении из Единого государственного реестра юридических лиц, его кредиторы, в том числе налоговые органы, органы государственных внебюджетных фондов, иные лица, чьи права и законные интересы затрагиваются в связи с исключением юридического лица из государственного реестра, в течение трех месяцев со дня опубликования решения о предстоящем исключении вправе представить в регистрирующий (налоговый) орган соответствующее заявление.

В случае поступления заявления от самого юридического лица, его учредителей (участников), кредиторов (в том числе налоговых, таможенных органов, государственных внебюджетных фондов), иных заинтересованных лиц указанное юридическое лицо не подлежит исключению из государственного реестра и может быть ликвидировано в установленном законодательством порядке.

Следует отметить, что Законом N 129-ФЗ не установлена форма и содержание заявления, которые могут быть направлены заинтересованными лицами. Однако в целях исключения злоупотреблений отдельными недобросовестными лицами своим правом направления заявления в связи с исключением недействующего юридического лица из ЕГРЮЛ Управлением Федеральной налоговой службы по Республике Коми разработана форма - "Заявление кредиторов и иных заинтересованных лиц, чьи права и интересы затрагиваются в связи с исключением недействующего юридического лица из Единого государственного реестра юридических лиц (ЕГРЮЛ)", содержащая реквизиты, позволяющие однозначно идентифицировать заинтересованное лицо, а также дающая возможность изложить и обосновать свои претензии.

Обращаем ваше внимание на то, что названное Заявление носит рекомендательный характер.

Дополнительно сообщаем, что в случае возникновения у регистрирующего органа сомнений в отношении поступившего заявления регистрирующий орган может запросить у заявителя предоставить дополнительные пояснения в отношении направленного им заявления.

Отдел регистрации и учета налогоплательщиков

См. также:ОБ ИСКЛЮЧЕНИИ КОМПАНИИ ИЗ ЕГРЮЛ

В связи с поступлением обращений управлений Федеральной налоговой службы по субъектам Российской Федерации Федеральная налоговая служба сообщает, что выявлены случаи направления прокурорами субъектов Российской Федерации и нижестоящими прокурорами представлений в адрес территориальных органов ФНС России, в которых в качестве нарушения законодательства указывается непринятие решений об исключении из Единого государственного реестра юридических лиц (далее - ЕГРЮЛ) в соответствии со статьей 21.1 Федерального закона от 8 августа 2001 г. N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" юридических лиц, у которых имеется задолженность по налогам и сборам.

Данные представления мотивируются тем, что в связи с внесением постановлением Пленума Высшего Арбитражного Суда Российской Федерации от 15 февраля 2013 г. N 16 изменений и дополнений в постановление Пленума Высшего Арбитражного Суда Российской Федерации от 20 декабря 2006 г. N 67 "О некоторых вопросах практики применения положений законодательства о банкротстве отсутствующих должников и прекращении недействующих юридических лиц" допускается исключение недействующего юридического лица из ЕГРЮЛ по решению регистрирующего органа и в тех случаях, когда указанное лицо имеет задолженность в бюджет.

Федеральная налоговая служба сообщает, что в случае поступления соответствующих актов прокурорского реагирования необходимо доводить до органов прокуратуры следующее.

В соответствии со статьей 21.1 Федерального закона от 8 августа 2001 г. N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" юридическое лицо, которое в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность (далее - недействующее юридическое лицо). Такое юридическое лицо может быть исключено из ЕГРЮЛ в порядке, предусмотренном Федеральным законом от 8 августа 2013 г. N 129-ФЗ.

В соответствии с Положением о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506, Федеральная налоговая служба, осуществляющая свою деятельность непосредственно и через свои территориальные органы, является уполномоченным федеральным органом исполнительной власти, осуществляющим как государственную регистрацию юридических лиц, так и осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, обеспечивающим представление в делах о банкротстве и в процедурах банкротства интересы Российской Федерации.

В настоящее время в Налоговом кодексе Российской Федерации исключение недействующего юридического лица из ЕГРЮЛ не является основанием для прекращения обязанности по уплате налога ( статья 44 Налогового кодекса Российской Федерации) либо для признания задолженности безнадежной к взысканию ( статья 59 Налогового кодекса Российской Федерации) вне зависимости от наличия или отсутствия возможности взыскания задолженности. Таким образом, права и законные интересы налоговых органов затрагиваются в связи с исключением недействующего юридического лица, не исполнившего налоговые обязательства, из ЕГРЮЛ, что исходя из пунктов 3 и 4 статьи 22.1 Федерального закона от 8 августа 2001 г. N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" является основанием для непринятия решения об исключении недействующего юридического лица из ЕГРЮЛ.

Кроме того, поскольку согласно пункту 1 статьи 21.1 Федерального закона от 8 августа 2001 г. N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей", юридическое лицо может быть исключено из ЕГРЮЛ в порядке, предусмотренном указанным Федеральным законом. при этом сроки, регламентирующие принятие регистрирующим органом решения о предстоящем исключении недействующего юридического лица из ЕГРЮЛ, не установлены, факт непринятия решения об исключении из ЕГРЮЛ конкретного юридического лица на конкретную дату не может являться нарушением законодательства.

государственный советник РФ

2.4. Оспаривание исключения недействующего юридического лица из ЕГРЮЛ

В пункте 8 ст. 22 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» предусмотрено, что исключение недействующего юридического лица из ЕГРЮЛ может быть обжаловано кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из ЕГРЮЛ, в течение года со дня, когда они узнали или должны были узнать о нарушении своих прав.

Исходя из процедуры исключения недействующего юридического лица из ЕГРЮЛ могут быть оспорены:

решение (т. е. ненормативный правовой акт) налогового органа о предстоящем исключении юридического лица из ЕГРЮЛ;

действия налогового органа по исключению недействующего юридического лица из ЕГРЮЛ.

В силу п. 8 ст. 22 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» лицами, имеющими право на обращение в суд с заявлением об оспаривании исключения недействующего юридического лица из ЕГРЮЛ, являются:

кредиторы недействующего юридического лица;

иные лица, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из ЕГРЮЛ.

Определение понятия кредитора следует из данного в п. 1 ст. 307 ч. 1 ГК РФ определения понятия обязательства: в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т. п. либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности. Из этого следует, что по смыслу п. 8 ст. 22 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» кредиторами юридического лица являются его контрагенты по гражданско-правовым обязательствам.

К кредиторам не относятся органы исполнительной власти и органы местного самоуправления по публично-правовым обязанностям лица (уплата налогов и сборов, иных обязательных платежей, санкций по этим платежам, административных штрафов и т. п.) и работники лица по обязательствам общества, вытекающим из трудовых отношений. Именно эти лица подразумеваются в качестве «иных» в п. 8 ст. 22 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Кроме того, к иным лицам, нежели кредиторы, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из ЕГРЮЛ, следует отнести учредителей (участников) такого юридического лица.

Как представляется, право на оспаривание исключения недействующего юридического лица из ЕГРЮЛ имеет и само недействующее юридическое лицо. Такой субъект оспаривания прямо не указан в п. 8 ст. 22 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей», да и в силу п. 3 ст. 49 ГК РФ (в редакции Федерального закона от 2 июля 2005 г. № 83-ФЗ) правоспособность такого юридического лица уже прекращена. Однако отсутствие у юридического лица, исключенного из ЕГРЮЛ как недействующего, права на оспаривание такого исключения противоречило бы самой концепции последующего судебного контроля исключения недействующего юридического лица из ЕГРЮЛ.

Согласно п. 9 ст. 22 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» споры, возникающие в связи с исключением недействующего юридического лица из ЕГРЮЛ, рассматриваются арбитражными судами в соответствии с АПК РФ. В силу данной нормы арбитражным судам подведомственны дела об оспаривании исключения из ЕГРЮЛ недействующей некоммерческой организации.

В соответствии с ч. 1 ст. 198 АПК РФ граждане, организации и иные лица вправе обратиться в арбитражный суд с заявлением о признании недействительными ненормативных правовых актов, незаконными решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, должностных лиц, если полагают, что оспариваемый ненормативный правовой акт, решение и действие (бездействие) не соответствуют закону или иному нормативному правовому акту и нарушают их права и законные интересы в сфере предпринимательской и иной экономической деятельности, незаконно возлагают на них какие-либо обязанности, создают иные препятствия для осуществления предпринимательской и иной экономической деятельности.

В пункте 6 постановления Пленума ВС России и Пленума ВАС России от 1 июля 1996 г. № 6/8 также разъяснялось, что основанием для принятия решения суда о признании ненормативного акта, а в случаях, предусмотренных законом, также нормативного акта государственного органа или органа местного самоуправления недействительным являются одновременно как его несоответствие закону или иному правовому акту, так и нарушение указанным актом гражданских прав и охраняемых законом интересов гражданина или юридического лица, обратившихся в суд с соответствующим требованием.

Соответственно, при обращении в арбитражный суд с заявлением об оспаривании исключения недействующего юридического лица из ЕГРЮЛ и при рассмотрении заявления судом налогоплательщику необходимо обосновывать одновременное наличие двух обстоятельств:

оспариваемый ненормативный правовой акт, решение или действие (бездействие) нарушает права и законные интересы налогоплательщика в сфере предпринимательской и иной экономической деятельности. Если заявителем является юридическое лицо, которое исключено из ЕГРЮЛ как недействующее, целесообразно указать, что нарушение его прав и законных интересов выражается в том, что оспариваемым решением налогового органа или в результате оспариваемых действий налогового органа в силу п. 3 ст. 49 ГК РФ (в редакции Федерального закона от 2 июля 2005 г. № 83-ФЗ) прекращена правоспособность заявителя как юридического лица.

В части 2 ст. 197 АПК РФ установлено, что производство по делам об оспаривании ненормативных правовых актов, решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, должностных лиц возбуждается на основании заявления заинтересованного лица, обратившегося в арбитражный суд с требованием о признании недействительными ненормативных правовых актов или о признании незаконными решений и действий (бездействия) указанных органов и лиц.

Требования к заявлению о признании ненормативного правового акта недействительным, решений и действий (бездействия) незаконными установлены в ст. 199 АПК РФ.

Согласно ч. 1 ст. 199 АПК РФ заявление о признании ненормативного правового акта недействительным, решений и действий (бездействия) незаконными должно соответствовать требованиям, предусмотренным ч. 1, п. 1, 2 и 10 ч. 2, ч. 3 ст. 125 АПК РФ, т. е.:

заявление подается в арбитражный суд в письменной форме. Заявление подписывается истцом или его представителем;

в заявлении должны быть указаны: наименование арбитражного суда, в который подается заявление; наименование заявителя, его место нахождения; если заявителем является гражданин – его место жительства, дата и место его рождения, место его работы или дата и место его государственной регистрации в качестве индивидуального предпринимателя; перечень прилагаемых документов;

в заявлении могут быть указаны и иные сведения, в том числе номера телефонов, факсов, адреса электронной почты, если они необходимы для правильного и своевременного рассмотрения дела, могут содержаться ходатайства, в том числе ходатайства об истребовании доказательств от ответчика или других лиц;

заявитель обязан направить другим лицам, участвующим в деле, копии заявления и прилагаемых к нему документов, которые у них отсутствуют, заказным письмом с уведомлением о вручении.

Частью 1 ст. 199 АПК РФ установлено, что в заявлении должны быть также указаны:

1) наименование органа или лица, которые приняли оспариваемый акт, решение, совершили оспариваемые действия (бездействие);

2) название, номер, дата принятия оспариваемого акта, решения, время совершения действий;

3) права и законные интересы, которые, по мнению заявителя, нарушаются оспариваемым актом, решением и действием (бездействием);

4) законы и иные нормативные правовые акты, которым, по мнению заявителя, не соответствуют оспариваемый акт, решение и действие (бездействие);

5) требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) незаконными.

В соответствии с ч. 2 ст. 199 АПК РФ к заявлению прилагаются документы, указанные в ст. 126 АПК РФ, а также текст оспариваемого акта, решения.

Исходя из положений ст. 126 АПК РФ к заявлению прилагаются:

уведомление о вручении или иные документы, подтверждающие направление другим лицам, участвующим в деле, копий заявления и приложенных к нему документов, которые у других лиц, участвующих в деле, отсутствуют;

документ, подтверждающий уплату госпошлины в установленных порядке и размере или право на получение льготы по уплате госпошлины, либо ходатайство о предоставлении отсрочки, рассрочки, об уменьшении размера госпошлины;

документы, подтверждающие обстоятельства, на которых заявитель основывает свои требования;

копии свидетельства о государственной регистрации в качестве юридического лица или индивидуального предпринимателя;

доверенность или иные документы, подтверждающие полномочия на подписание заявления.

В подпункте 3 п. 1 ст. 3332[33] гл. 25.3 «Государственная пошлина» части второй НК РФ (глава введена Федеральным законом от 2 ноября 2004 г. № 127-ФЗ1) установлено, что при подаче в арбитражный суд заявлений о признании нормативного правового акта недействующим, о признании ненормативного правового акта недействительным и о признании решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, должностных лиц незаконными уплачивается государственная пошлина в размерах:

для физических лиц – 100 руб.;

для организаций – 2000 руб.

Согласно ч. 4 ст. 198 АПК РФ заявление может быть подано в арбитражный суд в течение трех месяцев со дня, когда гражданину, организации стало известно о нарушении их прав и законных интересов, если иное не установлено федеральным законом. Там же предусмотрено, что пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Пункт 8 ст. 22 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» устанавливает специальный срок для оспаривания исключения недействующего юридического лица из ЕГРЮЛ: заявление может быть подано в течение года со дня, когда заявитель узнал или должен был узнать о нарушении своих прав. Следует иметь в виду, что данный срок, в отличие от ч. 4 ст. 198 АПК РФ, установлен как пресекательный, т. е. этот срок в случае его пропуска не может быть восстановлен судом.

Примерная форма заявления в арбитражный суд об оспаривании исключения недействующего юридического лица из ЕГРЮЛ приведена в приложении 3 к настоящей книге.

Примечания:33 СЗ РФ. 2004. № 45. Ст. 4377.