Категория: Инструкции

На основании подпункта 5.10 пункта 5 Положения о Министерстве по налогам и сборам Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1592 "Вопросы Министерства по налогам и сборам Республики Беларусь", и пункта 10 Положения о Министерстве финансов Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1585 "Вопросы Министерства финансов Республики Беларусь", и в целях совершенствования порядка ведения индивидуальными предпринимателями учета доходов, расходов и хозяйственных операций Министерство по налогам и сборам Республики Беларусь и Министерство финансов Республики Беларусь ПОСТАНОВЛЯЮТ:

1. Утвердить прилагаемую Инструкцию о порядке ведения учета доходов, расходов и хозяйственных операций индивидуальными предпринимателями.

2. Признать утратившими силу:

2.1. Инструкцию о порядке ведения учета индивидуальными предпринимателями, утвержденную Министерством финансов Республики Беларусь и Главной государственной налоговой инспекцией при Кабинете Министров Республики Беларусь от 10 ноября 1995 г. N 46/18 (Бюллетень нормативно-правовой информации, 1996 г. N 2);

2.2. письмо Министерства финансов Республики Беларусь от 30 января 1997 г. N 4 и Государственного налогового комитета Республики Беларусь от 30 января 1997 г. N 03/7 "Изменения и дополнения в Инструкцию Министерства финансов Республики Беларусь и Главной государственной налоговой инспекции при Кабинете Министров Республики Беларусь о порядке ведения учета предпринимательской деятельности физическими лицами, осуществляющими эту деятельность без образования юридического лица на территории Республики Беларусь, от 10.11.95 г. N 46/18" (Бюллетень нормативно-правовой информации, 1997 г. N 5);

2.3. приказы Министерства финансов Республики Беларусь от 15 января 1998 г. N 10 и Государственного налогового комитета Республики Беларусь от 15 января 1998 г. N 4 "Об утверждении изменений и дополнений в Инструкцию о порядке ведения учета предпринимательской деятельности физическими лицами, осуществляющими эту деятельность без образования юридического лица на территории Республики Беларусь" (Бюллетень нормативно-правовой информации, 1998 г. N 5);

2.4. приказ Министерства финансов Республики Беларусь и Государственного налогового комитета Республики Беларусь от 26 июня 1998 г. N 160/79 "О внесении изменения и дополнения в Инструкцию" (Бюллетень нормативно-правовой информации, 1998 г. N 15);

2.5. приказ Министерства финансов Республики Беларусь и Государственного налогового комитета Республики Беларусь от 14 мая 1999 г. N 120/110 "О внесении изменений в Инструкцию о порядке ведения учета предпринимательской деятельности физическими лицами, осуществляющими эту деятельность без образования юридического лица на территории Республики Беларусь" (Национальный реестр правовых актов Республики Беларусь, 1999 г. N 47, 8/406);

2.6. постановление Государственного налогового комитета Республики Беларусь и Министерства финансов Республики Беларусь от 14 августа 2000 г. N 75/85 "О внесении изменений и дополнений в Инструкцию о порядке ведения учета предпринимательской деятельности физическими лицами, осуществляющими эту деятельность без образования юридического лица на территории Республики Беларусь, утвержденную Министерством финансов Республики Беларусь и Главной государственной налоговой инспекцией при Кабинете Министров Республики Беларусь от 10 ноября 1995 г. N 46/18" (Национальный реестр правовых актов Республики Беларусь, 2000 г. N 85, 8/3947);

2.7. постановление Государственного налогового комитета Республики Беларусь и Министерства финансов Республики Беларусь от 14 сентября 2001 г. N 123/97 "О внесении изменений и дополнений в Инструкцию о порядке ведения учета индивидуальными предпринимателями, утвержденную Министерством финансов Республики Беларусь и Главной государственной налоговой инспекцией при Кабинете Министров Республики Беларусь от 10 ноября 1995 г. N 46/18" (Национальный реестр правовых актов Республики Беларусь, 2001 г. N 92, 8/7222);

2.8. постановление Министерства по налогам и сборам Республики Беларусь и Министерства финансов Республики Беларусь от 22 апреля 2002 г. N 50/65 "О внесении изменений в Инструкцию о порядке ведения учета индивидуальными предпринимателями, утвержденную Министерством финансов Республики Беларусь и Главной государственной налоговой инспекцией при Кабинете Министров Республики Беларусь от 10 ноября 1995 г. N 46/18" (Национальный реестр правовых актов Республики Беларусь, 2002 г. N 52, 8/8057);

2.9. постановление Министерства по налогам и сборам Республики Беларусь и Министерства финансов Республики Беларусь от 15 апреля 2003 г. N 43/59 "О внесении изменений и дополнений в Инструкцию о порядке ведения учета индивидуальными предпринимателями, утвержденную Министерством финансов Республики Беларусь и Главной государственной налоговой инспекцией при Кабинете Министров Республики Беларусь от 10 ноября 1995 г. N 46/18" (Национальный реестр правовых актов Республики Беларусь, 2003 г. N 52, 8/9461);

2.10. постановление Министерства по налогам и сборам Республики Беларусь и Министерства финансов Республики Беларусь от 31 декабря 2003 г. N 128/193 "О внесении изменений и дополнений в Инструкцию о порядке ведения учета индивидуальными предпринимателями" (Национальный реестр правовых актов Республики Беларусь, 2004 г. N 39, 8/10611);

2.11. постановление Министерства по налогам и сборам Республики Беларусь и Министерства финансов Республики Беларусь от 1 февраля 2005 г. N 17/12 "О внесении дополнений в Инструкцию о порядке ведения учета индивидуальными предпринимателями" (Национальный реестр правовых актов Республики Беларусь, 2005 г. N 25, 8/12109);

2.12. постановление Министерства по налогам и сборам Республики Беларусь и Министерства финансов Республики Беларусь от 30 мая 2005 г. N 56/67 "О внесении изменений и дополнений в Инструкцию о порядке ведения учета индивидуальными предпринимателями" (Национальный реестр правовых актов Республики Беларусь, 2005 г. N 103, 8/12788);

2.13. постановление Министерства по налогам и сборам Республики Беларусь и Министерства финансов Республики Беларусь от 29 июля 2005 г. N 78/98 "О внесении изменения в Инструкцию о порядке ведения учета индивидуальными предпринимателями" (Национальный реестр правовых актов Республики Беларусь, 2005 г. N 129, 8/13033).

3. Настоящее постановление вступает в силу со дня его официального опубликования.

Министр по налогам и сборам

Республики Беларусь А.К.ДЕЙКО

ЧИТАЙТЕ В № 3 ЖУРНАЛА «ИНДИВИДУАЛЬНЫЙ ПРЕДПРИНИМАТЕЛЬ»:

НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ, ОФИЦИАЛЬНЫЕ РАЗЪЯСНЕНИЯ

О реализации Протокола о некоторых вопросах ввоза и обращения товаров на таможенной территории Евразийского экономического союза

Постановление Совмина от 04.02.2016 № 99

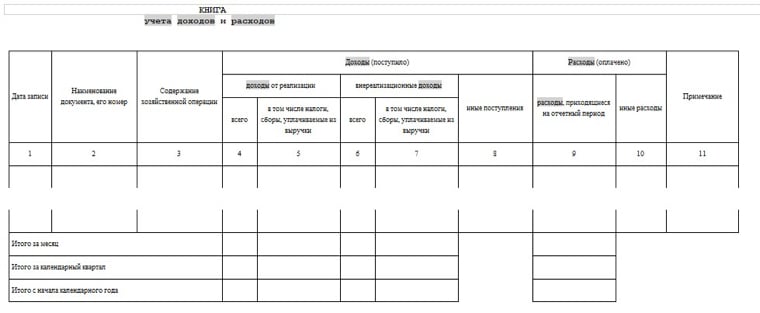

Инструкция о порядке ведения учета доходов и расходов индивидуальными предпринимателями (нотариусами, осуществляющими нотариальную деятельность в нотариальном бюро, адвокатами, осуществляющими адвокатскую деятельность индивидуально)

Утверждена постановлением МНС от 24.12.2014 № 42 (с изм. и доп. от 18.01.2016 № 2)

Комментарий к постановлению МНС от 29.12.2015 № 30 «О внесении изменений и дополнений в постановление Министерства по налогам и сборам Республики Беларусь от 24 декабря 2014 г. № 42»

Опубликован 16 февраля 2016 года на сайте МНС

ЗАСАДА

Уточненной электронную декларацию сделает… галочка

«Я ИП, продаю мотоблоки в Могилевской области. До этого года был плательщиком налога при УСН. Но, поскольку с 2016 года для ИП, применяющих УСН, сильно снизили критерий по выручке, решил перейти на уплату единого налога. По неопытности заплатил по своим мотоблокам больше 2 млн руб. налога как по автомототранспортным средствам. А потом коллега — ИП подсказал, что мой товар не является таким средством и налог по нему в несколько раз меньше. Знаю, что вправе подать уточненную декларацию и вернуть или зачесть переплаченный налог. Решил этим правом воспользоваться. А декларацию я подаю в электронном виде. Стал оформлять ее, но не тут-то было: все время проставляется отметка, что декларация основная. А отправить повторно основную декларацию я не могу. Неужели по единому налогу не предусмотрена возможность подачи уточненной декларации и возврата переплаченного налога?»

ПОДРОБНОСТИ

Диалог ИП и власти: удалось ли чего-то добиться

В «ИП» № 2 в материале «Будет ли успешным диалог ИП и власти?» шла речь о создании рабочей группы по вопросам деятельности ИП при общественно-консультативном (экспертном) совете по развитию предпринимательства в Минэкономики и о первом ее заседании. Коротко об итогах дальнейших заседаний группы читайте в этом материале.

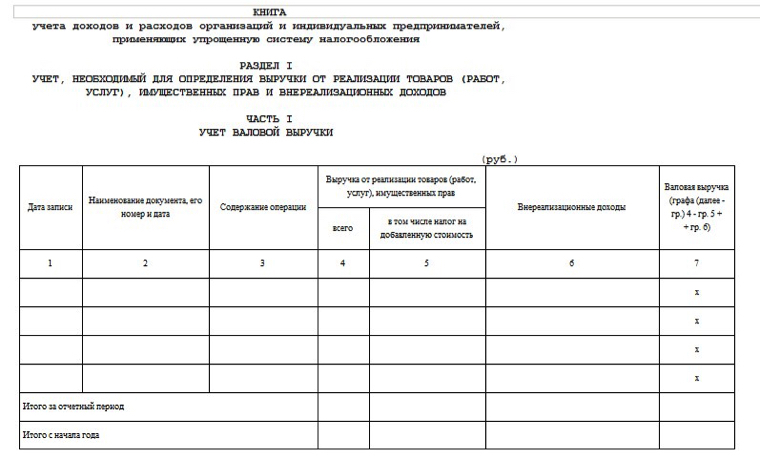

УЧЕТ

Что изменилось в учете предпринимательской деятельности

Комментарий к постановлению МНС от 29.12.2015 № 30 «О внесении изменений и дополнений в постановление Министерства по налогам и сборам Республики Беларусь от 24 декабря 2014 г. № 42» (в части, касающейся учета у ИП — подоходников)

В главный нормативный документ, регулирующий учет у ИП — подоходников, внесены изменения и дополнения. В материале рассматривается, что они собой представляют.

На некоторые товары из Казахстана нужен особый документ

Комментарий к постановлению Совмина от 04.02.2016 № 99 «О реализации Протокола о некоторых вопросах ввоза и обращения товаров на таможенной территории Евразийского экономического союза»

Если субъекты хозяйствования имеют дело с некоторыми товарами, поступающими из Казахстана, то кроме обычных сопровождающих товары документов им необходимо иметь и дополнительный документ. О нем и идет речь в данной статье.

НАЛОГИ

Единый налог: вопросы задают читатели

Несмотря на то, что единый налог считается простым, вопросы по нему поступают в редакцию довольно часто. Из данной статьи вы узнаете, можно ли в преддверии повышения ставок заплатить налог за несколько месяцев вперед по старым ставкам, можно ли сократить количество деклараций по единому налогу, если отчетный период — квартал, можно ли получить льготу по налогу, если ИП не усыновил детей жены от первого брака, и др.

НДС — 2016: изучаем изменения(Окончание)

В завершающей части комментария к изменениям и дополнениям, внесенным в главу 12 «Налог на добавленную стоимость» Законом от 30.12.2015 № 343-З, кратко рассматривается такая новация, как электронный счет-фактура по НДС.

Переход с УСН на общий порядок: решение проблемы предлагает аудитор

Статья «ИП перешел с УСН на общий порядок: несколько проблемных ситуаций» (см. «ИП», 2016, № 2, стр. 57–60), а конкретнее раздел, в котором описывается ситуация, когда товары проданы при УСН, а расчет за них произведен покупателем после перехода на общий порядок, вызвала резонанс у наших читателей. В ситуации, когда по отгруженным при применении УСН в 2015 году товарам в 2016 году при общем порядке налогообложения ИП придется заплатить 16 % со всего оборота, оказалось немало ИП. В этой статье мы предлагаем вашему вниманию мнение аудитора по поводу решения данной проблемы.

Налоговые аспекты перехода с УСН на единый налог

С 1 января 2016 года интернет-торговля распрощалась с УСН. Те, кто решил не расставаться с этим видом деятельности, обязаны были с начала года перейти на иную систему налогообложения, то есть либо на подоходный, либо на единый налог. Но в таком случае у них возникает переходный период, в котором важно учесть некоторые аспекты налогового законодательства. О таких нюансах и идет речь в данной статье.

РАСЧЕТЫ

Актуальные вопросы, связанные с кассовыми операциями

Предлагаем вашему вниманию ответы на вопросы, касающиеся ведения книги кассира, расходования поступившей выручки, установки платежных терминалов и др.

ЮРИДИЧЕСКАЯ ПОМОЩЬ

Документы при автоперевозках: правила меняются

Комментарий к постановлению Совмина от 05.02.2016 № 102 «О внесении изменений и дополнений в Правила автомобильных перевозок грузов»

С 11 марта 2016 года вступает в силу постановление правительства, которым внесены изменения и дополнения в Правила автомобильных перевозок грузов. Большей частью поправки касаются документов, которые должны сопровождать перевозку грузов.

ПРОВЕРКИ

Документы в торговых объектах и объектах общепита

Одним из вопросов, подлежащих оперативной проверке, является выполнение ИП требований о наличии в объектах розничной торговли и общепита определенных документов. Если ИП заранее сформирует папку с документами, которые должны представляться проверяющим незамедлительно, то даже самая неожиданная проверка может пройти вполне благополучно, без выявления нарушений. Сформировать такую папку вам поможет справочник, который приведен в данной статье.

ЧИТАЙТЕ В № 6 ЖУРНАЛА

«УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ»:

НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ, ОФИЦИАЛЬНЫЕ РАЗЪЯСНЕНИЯ

Об утверждении Положения о регистрации в Республике Беларусь деклараций о соответствии продукции требованиям технических регламентов Таможенного союза уполномоченным органом в электронной форме и внесении изменения в постановление Совета Министров Республики Беларусь от 17 февраля 2012 г. № 156

Постановление Совмина от 26.01.2016 № 61

О внесении дополнений и изменений в постановление Министерства по налогам и сборам Республики Беларусь от 9 августа 2011 г. № 32 («О некоторых вопросах маркировки товаров контрольными (идентификационными) знаками»)

Постановление МНС от 15.02.2016 № 7

Комментарий к постановлению МНС от 15.02.2016 № 7 «О внесении дополнений и изменений в постановление Министерства по налогам и сборам Республики Беларусь от 9 августа 2011 г. № 32»

Опубликован на сайте МНС

Разъяснение по порядку расчета заработной платы работников, денежного довольствия военнослужащих, сотрудников, имеющих специальные звания, суворовцев, воспитанников воинских частей, пенсий, стипендий, пособий и иных выплат, установленных законодательством, в связи с проведением деноминации официальной денежной единицы Республики Беларусь

Письмо Минтруда и соцзащиты от 15.03.2016 № 1-2-12/525

О внедрении электронных платежей

Письмо Нацбанка от 05.02.2016 № 77-22/79

О некоторых вопросах очередности платежей, в том числе при приостановлении операций по счету (наложении ареста)

Письмо Нацбанка от 14.01.2016 № 19-23/5

О налоге на недвижимость

Письмо МНС от 07.02.2013 № 2-2-13/303

ЗАСАДА

Сдавать выручку в банк вовремя не удается? Попробуйте изменить срок сдачи

«На предприятии, где я работаю главным бухгалтером, по приказу о кассовой дисциплине выручка сдается в банк один раз в 7 дней. А на самом деле сдаем мы ее гораздо реже, поскольку из выручки выплачиваем зарплату сотрудникам и ее приходится накапливать в течение некоторого времени. Как бухгалтер, опасаюсь, что за несвоевременную сдачу выручки наше ЧУП и меня могут наказать».

УЧЕТ

До 1 апреля необходимо представить сведения в Торговый реестр

Сведения о субъектах торговли должны быть включены в Торговый реестр. Но каждый год до 1 апреля необходимо подавать новые сведения, в том числе о товарообороте за предыдущий год. Как подать эти сведения и какие меры ответственности предусмотрены за неисполнение этой обязанности? Ответы читайте в данном материале.

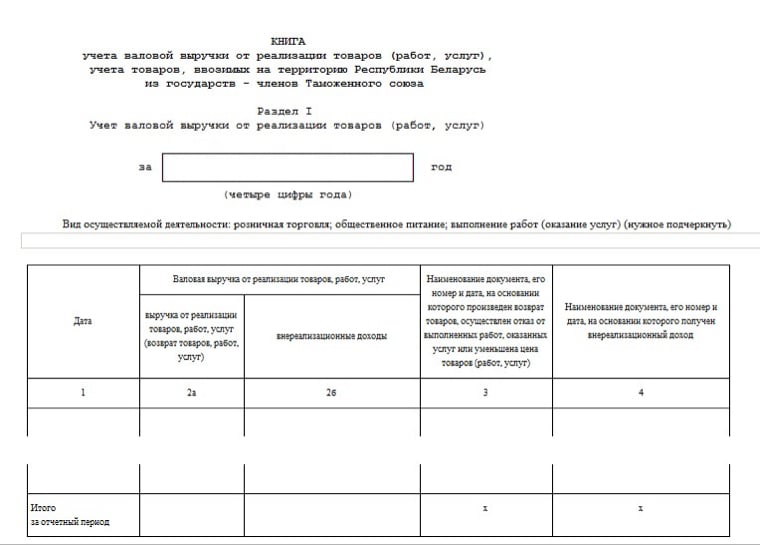

Книга учета при УСН: учитываем выпуск подарочных сертификатов

Выпуск подарочных сертификатов как средства увеличения объема продаж (заказов) все шире используется среди организаций. Миновали праздники 23 февраля и 8 Марта, и бухгалтеру впору заняться отражением в учете операций, связанных с выпуском подарочных сертификатов. Наша статья поможет разобраться в налоговых и учетных аспектах. И хотя речь в ней будет идти об организациях-эмитентах, осуществляющих розничную торговлю, аналогично могут поступать и организации-эмитенты, выполняющие работы или оказывающие услуги.

НАЛОГИ

Заполнение декларации по налогу при УСН: что нового

Как известно, с 1 января 2016 года были внесены изменения и дополнения в НК. Кроме того, с 2016 года вступил в силу новый классификатор видов экономической деятельности. Эти и другие новации в законодательстве повлияли на форму декларации по налогу при УСН и на порядок ее заполнения. Наша статья поможет легко и правильно заполнить новую форму данной декларации за I квартал 2016 года.

Кому нужно платить налог на недвижимость: алгоритм для упрощенщиков

Платить налог на недвижимость обязаны не все организации на УСН, а лишь те, кто соответствует определенным условиям. Причем сформулированы эти условия в НК так, что с ходу на вопрос, надо или не надо платить налог, и не ответишь. Упростить задачу поможет алгоритм рассуждений, применив который к своей ситуации, бухгалтер легко и просто определит, является ли его организация плательщиком налога на недвижимость.

РАСЧЕТЫ

Доступ к валютной бирже опять открыт

Комментарий к постановлению Правления Нацбанка от 01.03.2016 № 106

С 21 марта 2016 года субъектам хозяйствования разрешили покупать и продавать иностранную валюту на биржевом валютном рынке.

ТРУД

Производственный календарь на II квартал 2016 года

Рабочее время работников является одним из нормируемых показателей. Правильно его рассчитать и соответственно оплатить вам поможет производственный календарь.

ЮРИДИЧЕСКАЯ ПОМОЩЬ

Реорганизация вместо ликвидации? Это возможно

Дела на предприятии сложились так, что встал вопрос о его закрытии. И хотя в сфере бизнеса это, в общем-то, нередкое явление, приятным и легким его никак не назовешь. Поэтому для кого-то неплохой альтернативой ликвидации может стать реорганизация.

Оформить подписку можно здесь!

Оставить комментарий

1. По предпринимательству в целом:

3. Упрощенная система налогообложения

.jpg)