Категория: Бланки/Образцы

Для качественной разработки бизнес-планов необходима достоверная исходная маркетинговая, производственная, финансовая и другая планово-экономическая информация. В связи с этим рассмотрим примерную структуру действующих на зарубежных фирмах бизнес-планов, раскрывающих более подробно как исходную информацию, так и разрабатываемые на ee основе плановые показатели.

1. Титульный лист и оглавление.

Титульный лист имеет следующее содержание:

- дата его подготовки;

- кто подготовил план, полное название и адрес фирмы, имя предпринимателя и его домашний телефон;

- для кого подготовлен план;

- иногда рекомендуют включить в титульный лист заявление о том, что содержащиеся в документе сведения не подлежат разглашению, так фиксируется право предпринимателя на свою идею.

Оглавление - это наиболее читаемая часть бизнес-плана, после титульного листа и резюме. Оно должно дать чёткое представление о всём содержании бизнес-плана. Оглавление не должно быть перенасыщено деталями, однако необходимо выделить подзаголовки наиболее значимых отделов плане и не забить пронумеровать страницы.

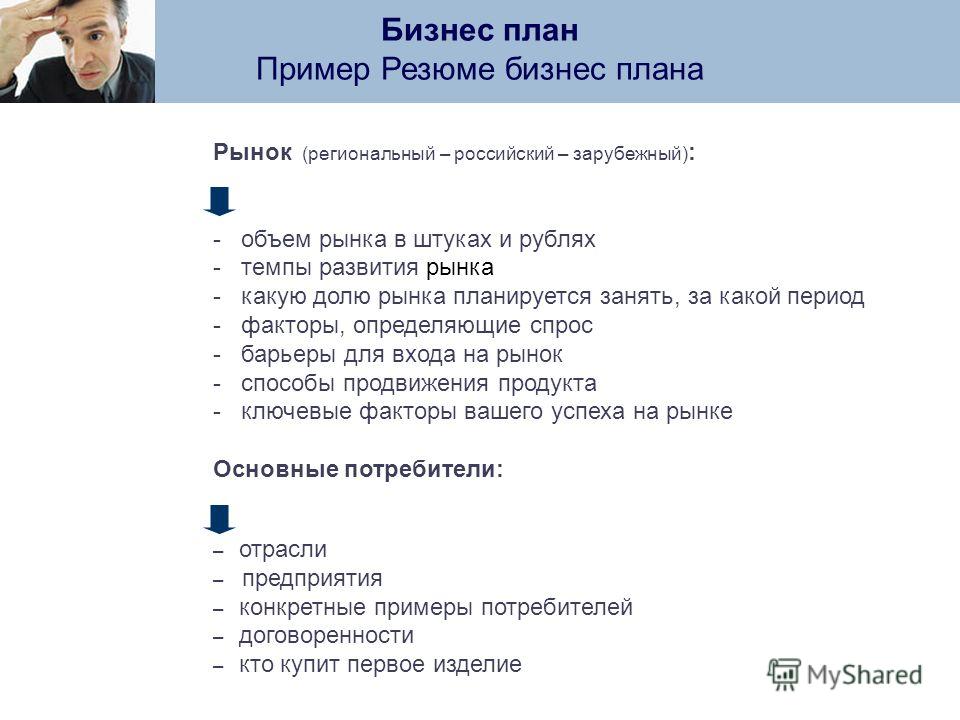

Резюме пишется в последнюю очередь, после того как бизнес-план в целом составлен. Оно должно включать в себя основные положения и идеи бизнес-плана, выводы, к которым пришёл предприниматель.

Структура резюме должна состоять из 3-х частей:

1. введение: включает цели плана, коротко выраженную суть проекта;

2. основное содержание: сжатое всех ключевых элементов бизнес-плана и её основных частей: род деятельности, прогноз спроса, источники финансирования и т. д.;

3. заключение: суммирует факторы будущего успеха предпринимателя, может включать описание основных способов действий предпринимателя.

Для составления резюме чрезвычайно важно правильное представление о его резюме. Резюме должно быть кратким, обычно в три-четыре страницы, но лучше, если резюме поместится на одной страницы. Резюме- это ключевая часть документа, “продающая” его инвестору, и она должна быть составлена так, чтобы у читателя возникло желание продолжить чтение бизнес-плана. То есть резюме должно привлекать не количеством, а качеством, учитывая специфику деятельности и запросов потенциальных инвесторов.

3. Описание предприятия и отрасли

В начале основного раздела бизнес-плана дается краткое описание бизнеса: направления деятельности (производство, торговля, услуги); состояние отрасли в целом, и как данная фирма вписывается в отрасль, и какое место в ней занимает; кто является потребителем результатов деятельности фирмы; является ли бизнес сезонным, ориентирован ли он на производство небольшого количества высококачественных товаров (услуг) или на массовое производство дешевых. Здесь же обычно кратко излагаются цели бизнес-плана: какие средства хочет получить предприниматель, на какие цели и в какие сроки, какая ожидается прибыль от вложений. Составитель плана должен объяснить, почему он уверен в успехе фирмы и ее прибыльности. Этот раздел дает еще один шанс обратить внимание инвесторов на наиболее привлекательные черты данного конкретного предприятия (фирмы).

Для кредиторов важно получить как можно больше сведений о предприятии (фирме), поэтому они проявляют большой интерес к его (ее) истории. Их, как правило, интересует все: начали ли предприниматели новую деятельность или же купили готовое предприятие (фирму), расширяют ли они производственную деятельность или отпочковались от более крупной материнской фирмы. Должен быть указан статус фирмы (акционерное общество, общество с ограниченной ответственностью и т. п.), дата и место основания (регистрации) фирмы, ее владельцы и управленческий персонал со всеми изменениями перечисленных позиций за последние пять лет. Приветствуется даже изложение достижений и анализ ошибок (разумеется, исправимых) фирмы за весь или обозримый период ее деятельности.

4. Описание продукции/услуг

В этом маленьком, но важном разделе предприниматель должен рассказать о продукции своего предприятия (фирмы): описать ее физические свойства, объяснить, какие потребности удовлетворяют его товары или услуги, что отличает данный товар или услугу от других, имеющихся на рынке, каковы его (ее) преимущества и недостатки и что выигрывает потребитель, приобретая именно этот товар или услугу. Важно указать в данном разделе, какой интеллектуальной собственностью располагает предприниматель: патенты, лицензии, секреты производства.

Инвестор почувствует интерес к предприятию (фирме), если увидит, что производимый им (ею) товар или услуга имеют уникальные свойства, например существенные преимущества в цене или потребительских качествах. Такие преимущества обозначаются в мировой коммерческой практике специальным термином «уникальность товара». Если таких преимуществ нет, то это большой минус для предприятия (фирмы) и составителям бизнес-плана следует позаботиться об их разработке.

Бизнес-план должен включать детальное описание будущего товара.

Вопросы, которые относятся к описанию товара (продукта/услуги), могут представлять собой следующий перечень:

- Конкретное описание товара и способов его применения. При этом свойства товара должны быть сопряжены с потребностями его потенциальных покупателей.

- Тенденция применения выбранного товара (будет ли с течением времени его потребление возрастать или уменьшатся, возможны ли новые способы его применения?). Каким фирма видит жизненный цикл своего товара?

- Каков диапазон подобных продуктов/услуг, предлагаемых конкурентами? Обладает ли выбранный товар уникальностью по сравнению с моделями конкурентов, требует ли рынок (потребители) наличия уникальности, специфичности товара?

- Каков уровень зашиты товара, то есть располагает ли предприниматель патентом, авторскими правами, зарегистрированной торговой маркой и т. п.?

5. Маркетинг и сбыт продукции.

5.1. Анализ положения дел в отрасли.

Описывая отрасль, важно показать абсолютные размеры рынка, склонен ли этот рынок к росту или застою, основные сегменты рынка ( группы потребителей). Нужно определить, насколько чувствителен рынок к различным внутренним и внешним факторам, подвержён ли он циклическим и сезонным колебаниям и т. д. Необходимо описать своих конкурентов, долю рынка, которую они захватили, сегменты, на которые ориентируются, учесть другие отраслевые факторы.

5.2. Оценка конкурентов и выбор конкурентной стратегии.

В бизнес-плане должны быть описаны выбранные стратегии и их применение.

Если предприниматель всерьёз решил изменить свою стратегию или только внедряется на конкурентный рынок, он должен предусмотреть возможные ответные действия конкурентов:

- степень вероятности ответных действий;

- их возможное воздействие на фирму;

- когда это может произойти;

- насколько агрессивными они будут;

- есть ли возможность уклонится от особо агрессивных воздействий.

Для того чтобы достичь успеха, фирма должна создать эффективный рынок для своего товара. Основные шаги по созданию такого рынка описывает маркетинговый раздел бизнес-плана.

Мало просто произвести хороший продукт, предложить яркую техническую инновацию. Нужно также завоевать покупателей этого товара, привлечь к нему людей, которые обладают способностью оплачивать покупки, то есть создать платёжеспособный спрос на свой товар. В российском предпринимательстве не сложилась маркетинговая деятельность, среди всех элементов устойчивых традиций маркетинговой деятельности преобладает реклама. Между тем планирование маркетинга насущно необходимо.

6. План производства.

Главное правило при написании этого раздела: изложение должно быть предельно простым, не нужно злоупотреблять применением технического жаргона, так как читать этот раздел, скорее всего, будут люди без специального инженерного образования.

Вместе с тем нельзя думать, что финансистов не интересуют производственные проблемы и их обоснование- все главные компоненты производственной системы должны быть описаны в бизнес- плане.

Помимо технического описания план производства должен включать экономические расчёты издержек производства.

7. Организационный план.

Организационный план знакомит с формой собственности, выбранной фирмой, вопросами руководства, распределения полномочий и ответственности, типом организационной структуры фирмы.

Если фирма существует уже несколько лет, необходимо описать историю формирования собственности, изменения, которые произошли в ней. Рассказать также о родительской компании или дочерних обществах, если таковые существуют. С этой точки зрения схема организации может быть дополнена сведениями о доле акции, которая владеет каждая из компаний, и её права при голосовании.

8. Финансовый план.

Финансовый раздел бизнес-плана включает в себя три основных плановых документа: баланс организации, план прибылей и убытков и прогноз движения наличности.

Кроме того, при составлении бизнес-плана проводится так называемый анализ чувствительности.

Анализ чувствительности - это метод изучения эффекта изменений текущей чистой стоимости( чистой дисконтированной стоимости) проекта в связи с изменением ключевых параметров проекта- затрат на исследование и разработки, строительных издержек, размеров рынка, цены, издержек производства, затрат на рекламу и сбыт и т. п.

Чистая дисконтированная стоимость - это показатель эффективности инвестиций, предпринятых в рамках предпринимательского проекта.

Дисконтирование стоимости - это определение текущей стоимости будущих денежных доходов фирмы, которые должны быть получены в результате реализации проекта. Чем выше дисконтированная стоимость проекта, тем он эффективнее.

Критерием эффективности бизнес - проекта является положительная величина чистой дисконтированной стоимости. Таким образом, анализ чувствительности позволяет определить, не приведут ли изменения ключевых параметров проекта к снижению чистой дисконтированной стоимости до отрицательной величины, то есть к утрате эффективности проекта. Другими словами, этот метод определяет, насколько чувствителен проект к изменениям. Предварительное применение анализа чувствительности в рамках бизнес- планирования позволяет снижать предпринимательских риск, избегать непроизводительных вложений капитала.

Ещё одна важная составляющая финансового раздела бизнес-плана - это определение источников капитала ( фондов ), необходимых для деятельности фирмы. Эта часть финансового плана актуальна как для небольших, только вступающих в бизнес фирм, так и для крупных предприятий, нуждающихся в дополнительном притоке капитала.

Данные об источниках капитала должны быть увязаны с использованием фондов при конкретном указании способов и направления использования капитала.

При определении источников финансирования рекомендуется проводить активную политику поисков необходимого капитала, разнообразить способы их получения- от обращения в банк, к венчурным капиталистам и выпуска акции и облигации до поиска помощи у федерального правительства и муниципальных структур через государственные субсидии, схемы финансирования малого бизнеса и т. д.

10. Оценка риска.

Слабые стороны предприятия; вероятность появления новых технологий; альтернативные стратегии; надежность партнеров и поставщиков.

11. Оценка эффективности проекта.

Любой проект осуществляется для получения, каких либо результатов. Участники проекта (фирмы, акционеры, физические лица, банки, бюджеты разных уровней и т.д.) несут определенные затраты. В дальнейшем, реализация проекта приносит прибыль, увеличивает внутренний валовой продукт (ВВП), который затем делится между участвующими в проекте субъектами. Отношение поступлений и затрат участников проекта определяются различные виды эффективности ИП.

Анализируя отечественный опыт по вопросам составления бизнес-планов, можно сделать вывод, что из всех его разделов наименее разработан финансовый план .

Финансовый раздел бизнес-плана рассматривает вопросы финансового обеспечения деятельности предприятий, фирм, организации и наиболее эффективного использования имеющихся финансовых средств на основе оценки текущей финансовой информации и прогноза объемов реализации товаров и услуг на рынках в последующие периоды.

Финансовый план разрабатывают в виде следующих прогнозных финансовых документов:

Как правило, прогнозный период охватывает 3-5 лет. Рассмотрим последовательность проектировок на том же самом примере предприятия, уже работавшего в сфере производства продуктов питания, и желающего в прогнозный период выпустить новый вид продукции. Его интересует, как будут складываться в перспективе итоги деятельности с учетом новой производственной программы.

Прогноз финансовых результатовЦелью прогноза финансовых результатов является представление перспектив деятельности предприятия сточки зрения прибыльности (табл. 1). Особенно инвесторов будет интересовать уровень прибыльности в предстоящий период, так как они могут увидеть, какую долю от прибыли предприятия получат.

1-й, 2-й год и т.д. — это годы прогнозируемого периода, начиная с последующего по отношению к году разработки бизнес-плана (базисный год).

Стартовой позицией для составления этого прогноза является планирование объема продаж в натуральном и стоимостном выражении. При этом расчеты осуществляются по всем видам выпускаемой продукции, а затем суммируются в результат, представленный в табл. 1 (строка 1).

Вычитая из чистого объема продаж себестоимость реализованной продукции. получаем показатель валовой прибыли. Показатели себестоимости уже были рассчитаны в разделе «Производственный план» рассматриваемого бизнес-плана.

Таблица 1. Прогноз финансовых результатов, тыс. руб.

К операционным затратам отнесены затраты на разработку нового вида продукции, на проведение маркетинговых исследований, административные расходы и затраты по сбыту продукции.

Чтобы рассчитать суммы, расходуемые на уплату процентов (строка 5), необходима информация об уровне процентных ставок по краткосрочному и долгосрочному долгу, а также о графике погашения долга.

Показатель «Балансовая прибыль» (строка 6) получен путем вычитания из валовой прибыли операционных затрат и сумм уплаченных процентов.

Налоги из прибыли в нашем примере составляют значительную величину — 50% балансовой прибыли минус суммы перенесенных прошлых убытков (отрицательной прибыли). Суммы перенесенных убытков определяются путем прибавления нераспределенной прибыли прошлого года (если она отрицательна) к чистой прибыли текущего года.

Разница балансовой прибыли (строка 6) и соответствующей суммы выплаченного налога на прибыль (строка 7) и дает показатель чистой прибыли (строка 8).

Данный показатель наряду с показателями чистого объема продаж и себестоимости реализованной продукции являются основополагающими для дальнейшего анализа динамики возможных изменений финансовой ситуации за пятилетие.

Как правило, такие расчеты носят многовариантный характер в зависимости от предполагаемого объема сбыта, цен, издержек производства (оптимистичный прогноз, пессимистичный, средний).

Проектировка движения денежных средствДанная проектировка отражает не доходы и затраты, а фактическое поступление денежных средств и их перечисление (табл. 2). Именно поэтому итоговая цифра проектировки движения денежных средств отражает сальдо оборота денежных средств предприятия. Прогноз финансовых результатов может быть трансформирован в проектировку движения денежных средств путем ряда корректировок.

В проектировке финансовых результатов показаны расчетные величины доходов от продаж, чистой прибыли. В отличие от этого денежный поток отражает фактическое поступление выручки от продаж. Для перехода от фактических к расчетным показателям необходимо учесть ожидаемые сроки поступления платежей по продажам.

Если прогноз финансовых результатов отражает затраты, осуществленные в тот или иной период, то проектировка движения денежных средств показывает фактическую оплату этих затрат. При этом следует учитывать, что некоторые затраты могут быть покрыты немедленно, а другие — через определенный период времени. Для проведения согласования показателей следует разобраться в характере кредитной политики предприятия.

Следует учитывать, что в начальный период существования предприятия его положение с денежными средствами будет куда важнее, чем прибыльность, так как именно этот фактор точнее всего характеризует его жизнеспособность.

Таблица 2. Проектировка движения денежных средств, тыс. руб.

Проектировка движения денежных средств отражает поступление всех денег из всех источников, включая не только выручку от реализации продукции, но также выручку от продажи акций или получаемых в долг средств от продажи некоторых активов.

В нашем примере предполагается, что минимальный остаток денежных средств составит 7 тыс. руб. Приход средств планируется за счет поступлений от продаж произведенной продукции (строка 1) и выручки от продажи акций предприятия в первые два года прогнозного периода (225 тыс. руб. и 125 тыс. руб. соответственно). Уровень поступлений от продаж будет зависеть от характера расчетов с покупателями продукции.

При проектировке расходования денежных средств планируются суммы операционных затрат, по оплате прямых затрат труда, используемое сырье (в зависимости от объемов и ассортимента выпускаемой продукции).

Строка 5 «Капвложения» отражает расходование средств на пополнение основных фондов (приобретение оборудования и др.) в объемах, предусмотренных при проектировке раздела «Производственный план».

В нашем примере развитие производства в прогнозируемый период будет происходить за счет собственных средств предприятия, их пополнения путем дополнительной эмиссии акций, а также краткосрочных займов. Долгосрочное кредитование не предусмотрено, поэтому строка 6 содержит нулевые значения этого показателя. Выплата процентов по займам (строка 7) осуществляется только по краткосрочным займам с учетом условий кредитования.

Осуществив расчеты прихода и расхода денежных средств по годам, получаем такой важный показатель, как чистый денежный поток (строка 8), а также сальдо оборота денежных средств (строка 9). Учитывая необходимость сохранения резервных средств (последняя строка) и объемы погашения уже взятых краткосрочных ссуд, можно рассчитать необходимые объемы получения ссуд по прогнозируемым периодам.

При проектировке потока денежных средств следует иметь в виду следующее:

Расчет месячного денежного потока может стать основой для выработки целого ряда целей, благодаря которым становится возможным управление предприятием и правильная оценка фактически достигнутых им результатов.

Проектировка баланса предприятияКак известно, баланс не отражает результатов деятельности предприятия за какой-либо период времени, а представляет собой ее мгновенный «снимок», показывающий с финансовой точки зрения ее сильные и слабые стороны на данный момент. В балансе сведены воедино активы предприятия (то, чем оно располагает), его обязательства (сколько и кому оно должно), а также собственный капитал.

Проектировки балансов составляются, как правило, на конец каждого года из прогнозируемого пятилетнего периода (табл. 3). Эти балансы составляются на основе исходного баланса базисного года с учетом предполагаемых особенностей развития предприятия в прогнозируемый период (изменение финансовых результатов, операционных характеристик, привлечение собственных и заемных средств и др.).

Считается, что этот документ менее важен, чем проектировки финансовых результатов и движения денежных средств, но именно прогнозный батане тщательно изучают специалисты (кредиторы, инвесторы), чтобы оценить, какие суммы будут вложены в активы и за счет каких пассивов.

При подготовке проектировок балансов необходимо обратить особое внимание на следующие особенности:

Таблица 3. Проектировка показателей баланса по годам, тыс. руб.

При проектировке баланса было учтено, что статья «Денежные средства» включает в себя краткосрочные инвестиции, и их уровень поддерживается на величину минимального остатка (7 тыс. руб.) посредством привлечения краткосрочных займов. К основным активам относятся капвложения, направленные на приобретение оборудования, амортизируемого более пяти лет.

При проектировке обязательств учитывается необходимость получения краткосрочных займов для финансирования дефицита денежных средств и поддержания минимального их остатка. Собственный капитал включает в себя имеющиеся первоначальные инвестиции (55 тыс. руб.) соучредителей предприятия, а также планируемую эмиссию акций, которая в первый и второй годы прогнозного периода может обеспечить необходимый приток средств для успешного запуска данного производства.

Нераспределенная прибыль включает в себя доходы и убытки начиная с первого года. Предшествующие затраты включены в состав предпроизводственных затрат и планируются к возмещению в течение 10 лет равными долями.

После выполнения проектировок финансового раздела бизнес-плана переходят к экспресс-анализу финансовой деятельности предприятия в прогнозируемый период.

Экспресс-анализ прогнозируемых показателейФинансовый план является важнейшим разделом бизнес-планов, которые составляются не только для обоснования конкретных инвестиционных программ, но также и для управления текущей и стратегической финансовой деятельностью предприятия.

При этом очень важным этапом финансового планирования является проведение серьезной аналитической работы посредством расчета наиболее важных относительных показателей (финансовых коэффициентов), динамические ряды которых позволяют определить тенденции развития финансовой ситуации на предприятии при принятии конкретных решений (в нашем случае — при выпуске новой продукции).

Финансовые коэффициенты рассчитываются на основе полученных в ходе проектировок данных и всесторонне характеризуют рассматриваемый проект. Как правило, на этой стадии прогнозирования осуществляется расчет наиболее важных показателей, дающих представление об уровне платежеспособности, рентабельности деятельности предприятия в рассматриваемый период.

Цель такого рода экспресс-анализа — в наиболее конкретном виде представить тенденции развития предприятия в условиях заявленной программы действий, сделав вывод о целесообразности (нецелесообразности) осуществления этого проекта. Финансовые коэффициенты, рассчитанные но результатам проектировок, включаются в таблицу финансового резюме (табл. 5) и в значительной степени могут повлиять на мнения потенциальных кредиторов и инвесторов.

Приведем некоторые показатели, которые рассчитываются для оценки прогнозируемых результатов деятельности предприятия. К ним относятся: показатели ликвидности, характеризующие способность погашения краткосрочной задолженности; показатели, характеризующие управление средствами. — период оборачиваемости запасов, дебиторской задолженности, период погашения кредиторской задолженности (табл. 4).

Для оценки финансовой устойчивости предприятия или степени зависимости от долговых обязательств рассчитывается показатель соотношения заемных и собственных средств. Он позволяет судить о стабильности положения предприятия и его способности привлекать дополнительные средства.

Таблица 4. Проектировка финансовых коэффициентов

Показатели рентабельности включают в себя норму прибыли (отношение чистой прибыли к чистому объему продаж), рентабельность собственного капитала (отношение чистой прибыли к объему собственного капитала) и рентабельность активов (отношение чистой прибыли к сумме активов предприятия).

Финансовые коэффициенты, характеризующие рентабельность деятельности предприятия, ожидаемый уровень платежеспособности, наряду с другими важными показателями деятельности предприятия включаются в финансовую часть резюме бизнес- плана (раздел I).

Для нашего примера показатели финансового резюме приведем в табл. 5. Прогнозные показатели чистого объема продаж, чистой прибыли на предстоящий период показывают позитивную динамику развития предприятия (увеличение объема продаж к пятому году более чем в четыре раза, чистой прибыли — от отрицательных значений в первом году периода (-190 тыс. руб.) до достаточно высокого значения в последний год (+317 тыс. руб.). Подкрепляют выводы о хороших перспективах развития предприятия при реализации цели (производство нового вида продукции) значения рассчитываемых финансовых коэффициентов (норма прибыли увеличивается от 0,0 до 11,2%; рентабельность собственного капитала — от 0,0 до 53,6%; рентабельность активов — от 0,0 до 36,2%).

Из приведенных в финансовом разделе бизнес-плана расчетов видно, что уровень текущей ликвидности баланса нестабилен, однако начиная с четвертого года прогнозного периода его значения превышают нормативный уровень.

Таблица 5. Финансовое резюме

Одним из важнейших показателей финансовой устойчивости предприятия является соотношение заемных и собственных средств (см. табл. 5). Во втором и третьем годах планируется увеличение этого показателя, причем в третьем году до 156,1%, что отражает тактику предприятия на вынужденные краткосрочные заимствования для покрытия увеличивающихся объемов оборотных средств. Однако в четвертом и пятом годах этот показатель заметно снижается.

Приведенные расчеты позволяют утверждать, что значения финансовых коэффициентов в четвертом и пятом годах указывают на хорошие перспективы развития предприятия. В первые два года его деятельности финансовые трудности будут достаточно ощутимыми, хотя преодолеть их позволит правильно определенная политика заимствований при сохранении достаточного уровня ликвидности.

Иногда финансовый план заключают анализом безубыточности, чтобы показать, каким должен быть объем продаж, чтобы предприятие могло осуществлять производство безубыточно. Такой анализ имеет определенное значение для потенциальных кредиторов предприятия.

Экономика фирмы

Экономика фирмы

Экономика фирмы

Экономика фирмы

Понятия фирмы и предприятия

Понятия фирмы и предприятия  Цели и задачи предприятия

Цели и задачи предприятия

Оплата труда

Оплата труда

Конкурентоспособность и качество продукции предприятия

Конкурентоспособность и качество продукции предприятия

Все материалы сайта www.Grandars.ru. независимо от формы и даты размещения могут быть использованы только с согласия владельцев сайта.

Полная и частичная перепечатка материалов с www.Grandars.ru невозможна без письменного разрешения администрации сайта и указания активной ссылки на статью-источник.