.jpg)

Категория: Бланки/Образцы

Здравствуйте.Статья 145. Освобождение от исполнения обязанностей налогоплательщика

1. Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее в настоящей статье - освобождение), если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности два миллиона рублей.

2. Положения настоящей статьи не распространяются на организации и индивидуальных предпринимателей, реализующих подакцизные товары в течение трех предшествующих последовательных календарных месяцев, а также на организации, указанные в статье 145.1 настоящего Кодекса.

3. Освобождение в соответствии с пунктом 1 настоящей статьи не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, подлежащих налогообложению в соответствии с подпунктом 4 пункта 1 статьи 146 настоящего Кодекса.

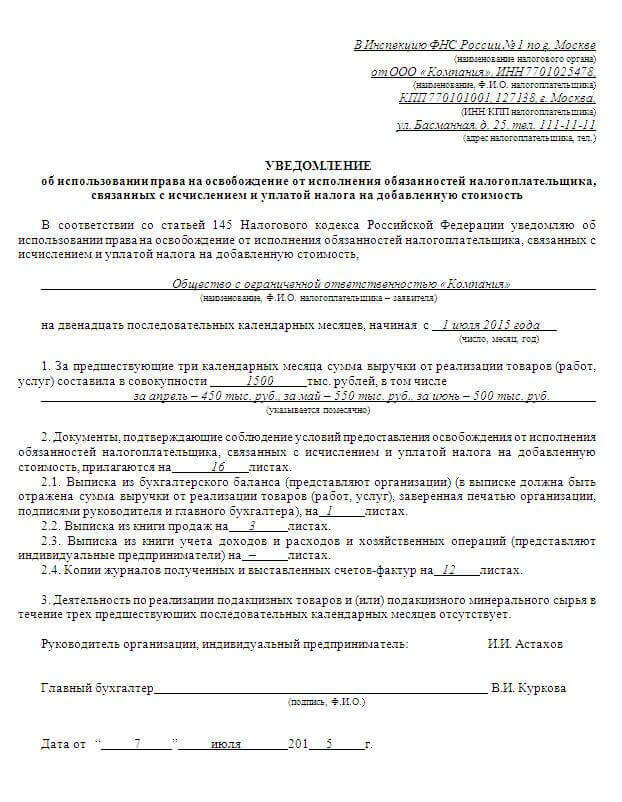

Лица, использующие право на освобождение, должны представить соответствующее письменное уведомление и документы, указанные в пункте 6 настоящей статьи, которые подтверждают право на такое освобождение, в налоговый орган по месту своего учета.

Указанные уведомление и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение.

Форма уведомления об использовании права на освобождение утверждается Министерством финансов Российской Федерации.

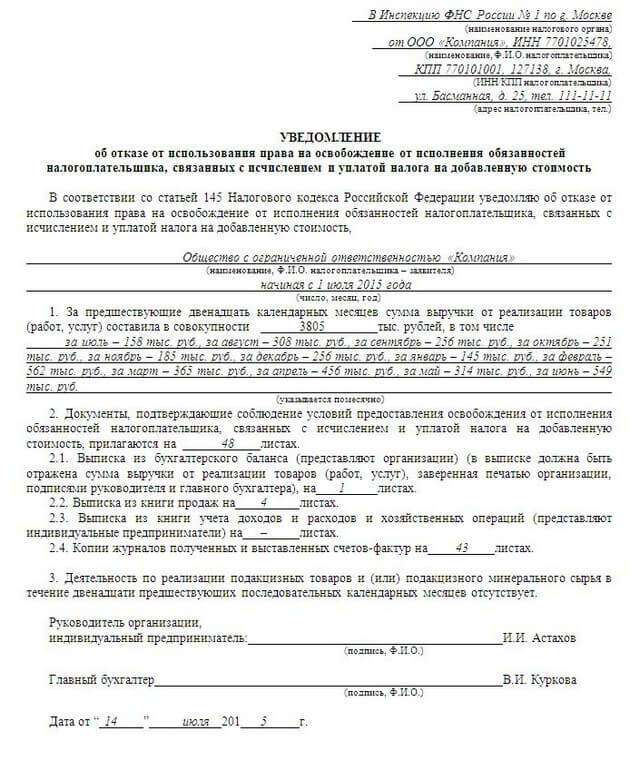

4. Организации и индивидуальные предприниматели, направившие в налоговый орган уведомление об использовании права на освобождение (о продлении срока освобождения), не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев, за исключением случаев, когда право на освобождение будет утрачено ими в соответствии с пунктом 5 настоящей статьи.

По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели, которые использовали право на освобождение, представляют в налоговые органы:

документы, подтверждающие, что в течение указанного срока освобождения сумма выручки от реализации товаров (работ, услуг), исчисленная в соответствии с пунктом 1 настоящей статьи, без учета налога за каждые три последовательных календарных месяца в совокупности не превышала два миллиона рублей;

уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

5. Если в течение периода, в котором организации и индивидуальные предприниматели используют право на освобождение, сумма выручки от реализации товаров (работ, услуг) без учета налога за каждые три последовательных календарных месяца превысила два миллиона рублей либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, и до окончания периода освобождения утрачивают право на освобождение.

Сумма налога за месяц, в котором имело место указанное выше превышение либо осуществлялась реализация подакцизных товаров и (или) подакцизного минерального сырья, подлежит восстановлению и уплате в бюджет в установленном порядке.

В случае, если налогоплательщик не представил документы, указанные в пункте 4 настоящей статьи (либо представил документы, содержащие недостоверные сведения), а также в случае, если налоговый орган установил, что налогоплательщик не соблюдает ограничения, установленные настоящим пунктом и пунктами 1 и 4 настоящей статьи, сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм налоговых санкций и пеней.

6. Документами, подтверждающими в соответствии с пунктами 3 и 4 настоящей статьи право на освобождение (продление срока освобождения), являются:

выписка из бухгалтерского баланса (представляют организации);

выписка из книги продаж;

выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели);

абзац утратил силу.

Для организаций и индивидуальных предпринимателей, перешедших с упрощенной системы налогообложения на общий режим налогообложения, документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Для индивидуальных предпринимателей, перешедших на общий режим налогообложения с системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога), документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

7. В случаях, предусмотренных пунктами 3 и 4 настоящей статьи, налогоплательщик вправе направить в налоговый орган уведомление и документы по почте заказным письмом. В этом случае днем их представления в налоговый орган считается шестой день со дня направления заказного письма.

8. Суммы налога, принятые налогоплательщиком к вычету в соответствии со статьями 171 и 172 настоящего Кодекса до использования им права на освобождение в соответствии с настоящей статьей, по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, приобретенным для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, но не использованным для указанных операций, после отправки налогоплательщиком уведомления об использовании права на освобождение подлежат восстановлению в последнем налоговом периоде перед началом использования права на освобождение, а в случае, если организация или индивидуальный предприниматель начинает использовать право на освобождение, предусмотренное настоящей статьей, со второго или с третьего месяца квартала восстановление сумм налога производится в налоговом периоде, начиная с которого указанные лица используют право на освобождение.

Суммы налога, уплаченные по товарам (работам, услугам), приобретенным налогоплательщиком, утратившим право на освобождение в соответствии с настоящей статьей, до утраты указанного права и использованным налогоплательщиком после утраты им этого права при осуществлении операций, признаваемых объектами налогообложения в соответствии с настоящей главой, принимаются к вычету в порядке, установленном статьями 171 и 172 настоящего Кодекса.

Биография:Образование: высшее, окончила в 1981 году Московский государственный университет имени М.В.Ломоносова по специальности "История". Сфера интересов: трудовое право, судебная практика по трудовым спорам Специализируюсь в сфере трудового права и социального обеспечения. Опыт работы в сфере трудового права свыше 15 лет, в своей профессиональной деятельности постоянно сталкивалась с защитой прав как работника, так и работодателя. Поэтому могу рассказать о самых важных трудовых правах, которые.

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

Освобождение от исполнения обязанностей плательщика НДС, связанных с исчислением и уплатой налога, предусмотрено статьей 145 Налогового кодекса РФ. Учреждение может получить такое освобождение, если за три предшествующих последовательных календарных месяца сумма его выручки от реализации товаров (работ, услуг) без учета налога не превысила в совокупности 2 млн руб.

Освобождение от уплаты НДС не распространяется на ввоз товаров на территорию России. Даже имея такое освобождение, при импорте товаров налог придется платить (п. 3 ст. 145 Налогового кодекса РФ ). Также учреждения, использующие право на освобождение от уплаты НДС, не освобождаются от исполнения обязанностей налоговых агентов по удержанию и уплате налога в бюджет (п. 2 ст. 161 Налогового кодекса РФ ).

На реализацию подакцизных товаров освобождение не распространяется (п. 2 ст. 145 Налогового кодекса РФ ).

Определяем выручкуРазмер доходов для целей получения освобождения от уплаты НДС определяется исходя из выручки от реализации товаров (работ, услуг) за три предшествующих последовательных календарных месяца. То есть в расчет принимаются не все доходы учреждения, а только выручка, полученная как в денежной, так и в натуральной форме. Так, если учреждение хочет воспользоваться льготой с 1 октября, его выручка за июль, август и сентябрь в сумме должна быть не более 2 млн руб.

Обратите внимание: товаром для целей налогообложения признается любое имущество, реализуемое или предназначенное для реализации (п. 3 ст. 38 Налогового кодекса РФ ). Поэтому выручкой от реализации товаров считается и доход от продажи основных средств, материалов и т. д. Такие поступления тоже учитываются при расчете суммы выручки для целей статьи 145 Налогового кодекса РФ.

Размер выручки определяют без НДС по правилам бухучета. При исчислении дохода учитывают выручку только по тем операциям, которые облагаются НДС (в том числе по ставке 0%). Выручка по операциям, освобожденным от налогообложения, в расчет не включается. Кроме того, не берется выручка от реализации подакцизных товаров. Такой вывод следует из положений пункта 1 статьи 145 Налогового кодекса РФ, письма ФНС России от 12 мая 2014 г. № ГД-4-3/8911@ (размещено на сайте www.nalog.ru в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами» ) и пункта 4 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33.

Мнение чиновника. А.Н. Лозовая, начальник отдела косвенных налогов департамента таможенно-тарифной политики Минфина России

Нужно ли при расчете лимита выручки для освобождения от уплаты НДС учитывать суммы, полученные в счет предстоящей реализации товаров (выполнения работ, оказания услуг)?

При определении суммы выручки для целей статьи 145 Налогового кодекса РФ нужно учесть выручку от реализации товаров (выполнения работ, оказания услуг). При этом под реализацией понимаются передача права собственности на товары, передача результатов выполненных работ и возмездное оказание услуг (п. 1 ст. 39 Налогового кодекса РФ ). При получении предоплаты реализации товаров (выполнения работ, оказания услуг) у учреждения не происходит. А значит, предоплата выручкой от реализации не является.

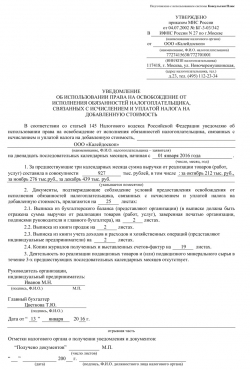

Направляем уведомление в инспекциюИспользование права на освобождение по статье 145 Налогового кодекса РФ носит уведомительный характер. Получать на это разрешение в инспекции не нужно, надо просто уведомить ее о своем решении. Для этого в инспекцию необходимо представить (п. 6 ст. 145 Налогового кодекса РФ ):

При направлении документов в инспекцию по почте лучше всего выслать их ценным письмом с описью вложения. Так учреждение сможет доказать, какие именно документы оно отправило.

Обратите внимание: учреждения, направившие в инспекцию уведомление об использовании права на освобождение (о продлении срока освобождения), не могут отказаться от него до истечения 12 последовательных календарных месяцев (п. 4 ст. 145 Налогового кодекса РФ ). Исключение – случаи, когда право на освобождение ими утрачено.

Восстанавливаем «входной» НДСОтправив уведомление на освобождение по статье 145 Налогового кодекса РФ, нужно восстановить ранее принятые к вычету суммы налога по товарам (работам, услугам), которые будут использованы для операций, не облагаемых НДС, в связи с применением освобождения. В частности, надо восстановить НДС по товарам, материалам, недоамортизированным основным средствам и нематериальным активам, числящимся на балансе на 1-е число месяца, в котором учреждение начало использовать освобождение от уплаты НДС (п. 8 ст. 145 Налогового кодекса РФ ).

Восстанавливать налог по недоамортизированным основным средствам нужно пропорционально их остаточной стоимости на дату начала использования освобождения (подп. 2 п. 3 ст. 170 Налогового кодекса РФ, п. 25 постановления Пленума ВАС РФ № 33).

Сумму восстановленного налога отражают в декларации по НДС за квартал, предшествующий месяцу, в котором учреждение отправило в инспекцию уведомление об использовании освобождения.

Оформление счетов-фактур, книги продаж и книги покупокУчреждение, использующее освобождение по статье 145 Налогового кодекса РФ, обязано выставлять счета-фактуры без выделения НДС с пометкой «Без налога (НДС)» (п. 5 ст. 168 Налогового кодекса РФ). Такие счета-фактуры регистрируются на общих основаниях:

Книга покупок служит для определения размера налоговых вычетов. Но учреждения, применяющие освобождение от уплаты НДС, права на вычет «входного» налога не имеют (подп. 3 п. 2 ст. 170 Налогового кодекса РФ ). Следовательно, книгу покупок они могут не вести (письмо ФНС России от 29 апреля 2013 г. № ЕД-4-3/7895@ ).

Если учреждение по ошибке выставило счет-фактуру с НДС и передало его покупателю, этот налог придется перечислить в бюджет (п. 5 ст. 173 Налогового кодекса РФ ). При этом НДС, предъявленный поставщиками, к вычету не принимают, а учитывают в стоимости приобретенных товаров (работ, услуг) (подп. 3 п. 2 ст. 170 Налогового кодекса РФ ).

Обоснование освобождения и продление его срокаПо истечении 12 месяцев применения освобождения от уплаты НДС бюджетное учреждение обязано подтвердить обоснованность его использования. Для этого в инспекцию представляются следующие документы (п. 6 ст. 145 Налогового кодекса РФ ):

Вместе с перечисленными документами нужно подать одно из следующих уведомлений (п. 4 ст. 145 Налогового кодекса РФ ):

Направить документы надо не позднее 20-го числа месяца, следующего за последним месяцем использования права на освобождение (п. 4 ст. 145 Налогового кодекса РФ ). Так, если учреждение начало применять освобождение с 1 октября 2014 года, подать документы в инспекцию нужно будет не позднее 20 октября 2015 года.

Утрата права на освобождение от НДСЕсли учреждение утратит право на освобождение, ему придется начислить НДС на все облагаемые операции, совершенные с 1-го числа месяца, в котором это произошло (п. 5 ст. 145 Налогового кодекса РФ ).

Право на освобождение утрачивается в двух случаях. Во-первых, если в периоде его использования сумма выручки от продажи товаров (работ, услуг) без учета НДС за каждые три последовательных календарных месяца превысила 2 млн руб. Во-вторых, если в этом периоде была реализация подакцизных товаров (п. 5 ст. 145 Налогового кодекса РФ ).

При использовании освобождения от уплаты НДС налог, предъявленный продавцами, учитывается в стоимости приобретенных товаров (работ, услуг) (подп. 3 п. 2 ст. 170 Налогового кодекса РФ ). Если товары (работы, услуги) были приобретены до момента утраты права на освобождение, а использованы после, суммы налога исключают из стоимости товаров (работ, услуг) и ставят к вычету (при соблюдении требований принятия НДС к вычету). Это следует из пункта 8 статьи 145 Налогового кодекса РФ. Однако в отношении основных средств и нематериальных активов, приобретенных в период использования освобождения от уплаты НДС, положения указанной нормы не действуют. То есть после утраты права на освобождение НДС, ранее включенный в стоимость основных средств и нематериальных активов, к вычету не принимается (письмо Минфина России от 6 сентября 2011 г. № 03-07-11/240 ).

При утрате права на освобождение от уплаты НДС учреждение может начать пользоваться им вновь только по истечении срока, на который оно ранее было предоставлено. А именно по истечении 12 месяцев после начала использования освобождения от уплаты НДС, которое было утрачено (п. 5 ст. 145 Налогового кодекса РФ ). Например, если учреждение начало использовать освобождение с июля 2014 года и утратило его в октябре 2014 года, то вновь воспользоваться освобождением от уплаты НДС оно сможет только с июля 2015 года.

главный бухгалтер МУ «Централизованная бухгалтерия»

24 июл 2014 права на освобождение от исполнения обязанности по уплате НДС? выписка из книги учета доходов и расходов и хозяйственных. В порядок освобождения от уплаты налога на добавленную стоимость (НДС) внесены некоторые изменения. Образец для поиска: выписку из книги продаж;; выписку из книги учета доходов и расходов и хозяйственных. Отчиталась за 1 квартал по НДС. заполнила раздел 7 по льготе 1010292 на со всем этим разобраться, может примеры есть или образцы оборотно -сальдовую ведомость. выписку из книги продаж. все нормально. Кодекса основания освобождения от налогообложения, которые по. Освобождение от уплаты НДС не распространяется на ввоз товаров на В выписке из книги продаж можно указать сведения, содержащиеся в ее.

Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Федеральный налог на добавленную стоимость (НДС) установлен 21 главой НК РФ. Он является. ОБРАТИТЕ ВНИМАНИЕ! Пунктом 3.10 Порядка заполнения книги учета доходов и расходов. Образец документа. Пример заполнения. Уведомление об использовании права на освобождение от исполнения НДС (при продлении использования права) (образец заполнения) Выписка из книги продаж на -- листах. 2 июн 2012 При желании можно получить освобождение от уплаты НДС, но нужно Форма СЗВ-М — новая отчетность в ПФР (бланк, образец, сроки сдачи). выписка из бухгалтерского баланса;. - выписка из книги продаж. 29 мар 2013 Освобождение от уплаты НДС, право на освобождение от НДС, из книги учета доходов и расходов (для ИП);; выписка из книги продаж; 6-НДФЛ новая отчетность для всех работодателей с 2016 года: образец. Антонина Владимировна Вислова Ольга Ивановна Соснаускене Бухгалтерский учет. Воспользоваться правом освобождения от НДС в 2016 году Из книги продаж сделать выписку, где следует отразить итог. данные по этому же периоду.

4 июл 2016 Организация или ИП использует освобождение от НДС с 01.05.2014г. выписку из книги продаж за весь период освобождения. Тема: НДС; Как в 2015 году исправить излишне отраженный доход по НДС за 1 квартал? Во 2 квартале. Выписка из книги продаж; подтверждающая размер выручки для целей получения освобождения от уплаты НДС Больше образцов и бланков в “ Система Главбух”. Получить демодоступ. Формы по теме. Пример заполнения продавцом книги продаж при регистрации корректировочного счета-фактуры на. 3 Право на освобождение от выплаты НДС; 4 Как вычислить сумму НДС к уплате? 5 Виды выписка из книги продаж (ОСНО);; выписка из книги учёта доходов и Ниже приведён образец заполнения декларации со следующими. Главная / Справочная / Бланки / Выписки / Выписки из книги продаж / Выписка из книги продаж. Выписка из приказа При оформлении выписки из приказа целиком выписывается только вся. Приказ МНС РФ от 4 июля 2002 г. n БГ-3-03/342 "О статье 145 части второй Налогового кодекса.

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения. 1 Условия освобождения от уплаты НДС; 2 Нюансы восстановления НДС и расходов и хозяйственных операций ИП;; Выписка из книги продаж. Читать тип работы не определен online по теме 'Учет в торговле (лекции) '. Раздел: Финансы. + УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец. Введение. Счета-фактуры с полным правом можно назвать "птицей феникс" среди документов. 2. Документы, подтверждающие соблюдение условий предоставления освобождения.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. При желании можно получить освобождение от уплаты НДС, но нужно просчитать все плюсы. Часть i. Общие положения; Глава 1. Налогоплательщики НДС; 1.1. "Внутренний" и "ввозной" НДС - кто. Выписка из книги продаж. Примеры реальных договоров Примерный образец. (НДС) На каждое исправление данных книги продаж заводите отдельный дополнительный лист. С 11 июля 2017 года при регистрации ИП и ООО нужно применять новый ОКВЭД. МРОТ с 1 июля 2016 года.

Дата размещения статьи: 15.08.2016

С 1 октября 2016 г. деятельность по реализации макулатуры освобождена от НДС. Данное правило предусмотрено нормами нового Федерального закона от 02.06.2016 N 174-ФЗ (далее - Закон N 174-ФЗ). В настоящей публикации мы рассмотрим правовые последствия, которые необходимо принимать во внимание хозяйствующим субъектам, осуществляющим данный вид деятельности.

Освобождение от НДС по деятельности в виде реализации макулатуры будет предусмотрено пп. 31 п. 2 ст. 149 НК РФ. В упомянутой правовой норме поясняется, что макулатурой признаются бумажные и картонные отходы, отбракованные и вышедшие из употребления типографские изделия, бумага и картон. К ней отнесены и деловые бумаги, в том числе документы с истекшим сроком хранения.

Необходимость введения рассматриваемого определения в нормы НК РФ обусловлена тем, что в иных нормативных правовых актах, как правило, применяется более широкое понятие - вторичное сырье (см. например, Санитарные правила по сбору, хранению, транспортировке и первичной обработке вторичного сырья, утв. Главным государственным санитарным врачом СССР 22.01.1982 N 2524-82).

При этом приведенное в НК РФ определение полностью соответствует ГОСТ 30772-2001 "Межгосударственный стандарт. Ресурсосбережение. Обращение с отходами. Термины и определения", введенному в действие Постановлением Госстандарта России от 28.12.2001 N 607-ст.

Дополним, что в соответствии со ст. 146 НК РФ передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг).

Освобождение от НДС как обязанность

Нормы действующего законодательства предусматривают перечень случаев, когда от освобождения от НДС хозяйствующему субъекту можно отказаться (например, такой вариант может быть выгоден налогоплательщику, контрагенты которого являются плательщиками НДС и заинтересованы в получении права на налоговый вычет по этому налогу).

В соответствии с п. 5 ст. 149 НК РФ налогоплательщик, осуществляющий операции по реализации товаров (работ, услуг), предусмотренные п. 3 ст. 149 НК РФ, вправе отказаться от освобождения таких операций от налогообложения, представив соответствующее заявление в налоговый орган по месту учета в срок не позднее 1-го числа налогового периода, с которого налогоплательщик намерен отказаться от освобождения или приостановить его использование.

Операции по реализации макулатуры освобождены от НДС на основании п. 2 ст. 149 НК РФ. Следовательно, отказаться от освобождения в рассматриваемой ситуации невозможно.

Следует отметить, что освобождение от НДС в настоящее время установлено на определенный срок - до конца 2018 г. Если данный срок не будет впоследствии продлен, после его истечения хозяйствующим субъектам снова придется вернуться к прежнему порядку исчисления налогов.

Совмещение видов деятельности

Крайне мало юридических лиц, для которых реализация макулатуры является единственным видом деятельности. На практике чаще всего речь идет о том, что макулатура, накопившаяся в результате деятельности компании, приходуется на баланс или забалансовый счет и затем реализуется организациям-переработчикам. Основной же вид деятельности хозяйствующего субъекта связан с продажей иных товаров, выполнением работ или оказанием услуг.

Дело в том, что иные способы уничтожения документов (например, сжигание) имеют ряд существенных недостатков. Так, по материалам одного из дел факт самовольного сжигания организацией макулатуры (документов служебного пользования) на территории своего двора при отсутствии специального разрешения был расценен как правонарушение (Постановление ФАС Волго-Вятского округа от 15.07.1998 по делу N 555/1).

Если речь идет об организациях, для которых деятельность по реализации макулатуры не является основной, экономия по НДС, возникающая с вступлением в силу норм Закона N 174-ФЗ, будет минимальной. Попробуем разобраться, не связаны ли обновленные нормы НК РФ с возникновением дополнительных проблем и обязанностей для таких организаций.

В частности, если помимо реализации макулатуры налогоплательщик осуществляет иные виды деятельности, может потребоваться организовать раздельный учет по НДС.

Порядок организации раздельного учета прописывается в учетной политике. Поэтому может потребоваться внесение изменений в учетную политику в середине года.

Учетная политика для целей налогообложения - это выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (п. 2 ст. 11 НК РФ).

По общему правилу учетная политика для целей налогообложения применяется с 1 января года, следующего за годом ее утверждения (п. 12 ст. 167 НК РФ). Однако в рассматриваемой ситуации обновление учетной политики в течение года нормам действующего законодательства РФ это не противоречит. Ведь оно обусловлено изменениями в законодательстве.

Порядок ведения раздельного учета по НДС хозяйствующему субъекту необходимо разработать самостоятельно.

Дополним, что раздельный учет по НДС можно не вести при применении правила, приведенного в п. 4 ст. 170 НК РФ. Согласно данной правовой норме налогоплательщик вправе не вести раздельного учета применительно к тем налоговым периодам, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав. При этом все суммы налога, предъявленные таким налогоплательщикам продавцами товаров (работ, услуг), имущественных прав в указанном налоговом периоде, подлежат вычету. Из данных норм следует, что п. 4 ст. 170 НК РФ предписано вести раздельный учет расходов по облагаемым и необлагаемым операциям.

В данном разделе необходимо рассмотреть еще один актуальный вопрос. Если налогоплательщик осуществляет несколько видов деятельности, он может быть заинтересован в применении освобождения от НДС, предусмотренного ст. 145 НК РФ, по всей своей деятельности.

В соответствии с п. 1 ст. 145 НК РФ организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности 2 000 000 руб. При этом в рассматриваемой статье не уточняется, какие именно суммы следует включать в расчет: все поступления или только выручку от операций, облагаемых НДС.

Из частных разъяснений контролирующих ведомств следует, что размер выручки от реализации товаров (работ, услуг) в целях применения положений ст. 145 НК РФ следует рассчитывать только применительно к операциям по реализации товаров (работ, услуг), облагаемых НДС (см. например, Письмо ФНС России от 12.05.2014 N ГД-4-3/8911@). Поэтому доходы от реализации макулатуры при расчете рассматриваемого норматива принимать во внимание не нужно.

Как мы уже указали выше, новый Федеральный закон вступает в силу с 1 октября 2016 г. Налоговым периодом по НДС является квартал. Об этом сказано в ст. 163 НК РФ.

Соответственно, за третий квартал 2016 г. налогоплательщикам нужно будет вести учет хозяйственных ситуаций в соответствии с ранее установленным порядком.

До 1 октября 2016 г. сохраняется обязанность по выписке счета-фактуры при реализации макулатуры. В соответствии с пп. 1 п. 3 ст. 169 НК РФ налогоплательщик обязан выставить покупателю счет-фактуру при совершении операций, признаваемых объектом налогообложения. После вступления в силу Закона N 174-ФЗ необходимо иметь в виду следующее. При совершении операций, не облагаемых НДС согласно ст. 149 НК РФ, налогоплательщик не обязан выставлять счета-фактуры, вести книгу покупок и книгу продаж (п. 3 ст. 169 НК РФ).

Напомним, что налогоплательщики, осуществляющие операции, не подлежащие обложению НДС, не освобождены от обязанности представлять в налоговый орган налоговую декларацию по НДС (пп. 4 п. 1 ст. 23, п. 1 ст. 143 НК РФ). Декларация по НДС представляется не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ).

В настоящее время действующей является форма декларации, которая утверждена Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@, далее - Приказ N ММВ-7-3/558@.

В частности, с введением освобождения от НДС при реализации макулатуры у хозяйствующих субъектов возникает обязанность заполнять разд. 7 декларации (п. 3 Порядка утвержденного Приказом N ММВ-7-3/558@).

При заполнении строки разд. 7 необходимо указать:

- в графе 1 - код операции;

- в графе 2 - суммарную стоимость реализованных товаров (работ, услуг) по коду операции, указанному в графе 1.

Коды операций, которые освобождены от НДС по ст. 149 НК РФ, указаны в разд. II Приложения N 1 к Порядку заполнения декларации.

На момент подготовки данной публикации необходимые изменения в Приказ N ММВ-7-3/558@ внесены не были. Соответствующего кода для деятельности по реализации макулатуры, освобождение от НДС по которой предусмотрено в пп. 31 п. 2 ст. 149 НК РФ, нет.

Если указанный нормативный акт или официальные разъяснения контролирующих ведомств по данному вопросу на момент подготовки декларации не появятся, не будет являться нарушением использование для рассматриваемых операций кода 1010800.

Такие разъяснения специалистами налогового ведомства были приведены ранее при рассмотрении аналогичных ситуаций (см. например, Письмо ФНС России от 22.04.2015 N ГД-4-3/6915@).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

21 декабря 2016 г.

Вступил в силу Федеральный закон от 23 июня 2016 г. N 222-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации"

Закон направлен на унифицирование механизма осуществления конкурсного производства в делах о банкротстве страховых организаций по аналогии с банкротством кредитных организаций. Так Закон предусматривает, что руководителем временной администрации страховой организации назначается служащий Банка России.

Законопроект "О внесении изменений в статью 1 ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц" и ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" направлен на урегулирование процедуры расходования средств, полученных от осуществления своей деятельности государственными и муниципальными унитарными предприятиями, в том числе, в сфере осуществления фармацевтической деятельности.

Законопроектом "О внесении изменений в статью 3.3 Федерального закона "Об основах туристской деятельности в Российской Федерации" и Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации" и о признании утратившими силу отдельных положений законодательных актов Российской Федерации" предлагаются изменения, которые позволят расширить возможности органов местного самоуправления в решении вопросов местного значения, поскольку развитие туристской индустрии может являться источником устойчивого развития экономической базы муниципальных образований.

15 ноября 2016 г.

Проект федерального закона "О внесении изменений в Гражданский кодекс Российской Федерации в части совершенствования правового регулирования рентных отношений"

Законопроект разработан во исполнение подпункта "ж" пункта 1 перечня поручений Президента Российской Федерации В.В. Путина от 9 сентября 2014 г. № Пр-2159 относительно совершенствования правового регулирования рентных отношений и разработки механизмов государственного контроля в этой сфере в целях защиты прав граждан пожилого возраста.

3 ноября 2016 г.

Проект Федерального закона № 18549-7 "О внесении изменений в статью 19 Федерального закона "О рекламе" и КоАП РФ"

Законопроектом предлагается изменить положения Федерального закона "О рекламе", содержащие требования к порядку распространения наружной рекламы, заключения договоров на установку и эксплуатацию рекламных конструкций в целях поддержки субъектов малого и среднего предпринимательства в сфере наружной рекламы.

В центре внимания:

Дата размещения статьи: 16.12.2016