Категория: Бланки/Образцы

о порядке проведения инвентаризации активов и обязательств

Настоящее положение устанавливает единый порядок проведения инвентаризации имущества и обязательств.

Положение разработано в соответствии с требованиями Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина РФ от 01.12.2010 № 157н. Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49. Приказа Минфина РФ от 30.03.2015 года № 52-Н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями и Методических указаний по их применению», а также иных нормативных законодательных актов, локальных актов учреждения и устава.

Инвентаризация – это периодический переучет имущества с целью проверки его наличия, качественного состояния и сохранности, а также установление его соответствия данным бюджетного, бухгалтерского учета.

Инвентаризация проводится в целях:

– выявления фактического наличия имущества и его состояния:

– сопоставления фактического наличия имущества с данными бухгалтерского учета;

– проверки и правильности и полноты отражения в учете обязательств;

- обоснования списания устаревших и неиспользуемых материальных объектов;

- проверки условий хранения материальных ценностей, правильности применения норм естественной убыли;

- усиления дисциплины сотрудников в части материальной ответственности.

– перед составлением годовой бухгалтерской отчетности;

– при смене материально- ответственных лиц;

– при установлении фактов хищений, недостач, порчи имущества;

– в случае стихийных бедствий и иных чрезвычайных ситуаций;

– в случае ликвидации (реорганизации) учреждения (перед составлением ликвидационного (разделительного) баланса).

Сроки и периодичность проведения плановых инвентаризаций, а также их тематика прописываются в графике проведения инвентаризаций, утверждаемом приказом руководителя учреждения.

Все имущество учреждения, независимо от его местонахождения и все виды финансовых обязательств (в том числе имущество и обязательства, учитываемые на забалансовых счетах).

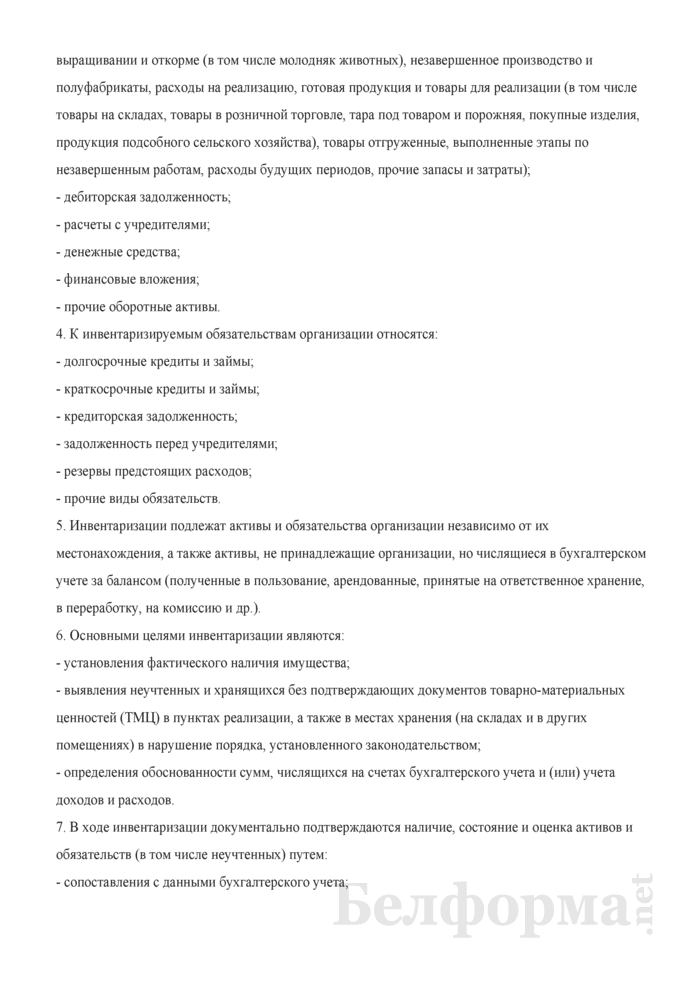

К имуществу относятся:

- непроизведенные активы (земля);

- денежные средства, денежные документы, вложения;

- готовая продукция, товары;

- прочие финансовые активы.

К финансовым обязательствам относятся кредиторская задолженность, резервы.

Периодичность проведения инвентаризаций:

В целях обеспечения достоверности данных бухгалтерского учета и отчетности проводится инвентаризация основных средств, нематериальных активов, непроизведенных активов и материальных запасов (кроме продуктов) один раз в год или по мере необходимости, продуктов питания один раз в квартал или по мере необходимости, денежных средств, денежных документов, прочих финансовых активов и обязательств - ежеквартально.

2. Участники инвентаризации

- утверждает данное Положение;

- определяет персональный состав постоянно действующей инвентаризационной комиссии, решает вопрос о привлечении сторонних экспертов;

- устанавливает количество инвентаризаций в году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них;

- принимает решение по результатам инвентаризации.

Руководитель учреждения обязан обеспечить необходимые условия для проведения инвентаризации в установленные сроки (в частности, обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой и т.д.).

Бухгалтер (специалист МКУ ЦБ УО).

- готовит инвентаризационные описи, проверяет состояние первичных документов;

- контролирует правильность соблюдения установленных правил проведения инвентаризации и оформление ее результатов;

- отражает на бухгалтерских счетах, выявленные при инвентаризации расхождения между фактическим наличием имущества, обязательствами и данными бухгалтерского учета;

- контролирует своевременность и полноту возмещения недостач виновными лицами ( при возмещении в добровольном порядке;

-участвует в оформлении материалов по недостачам, хищениям финансовых активов, товарно-материальных ценностей, при необходимости передает эти материалы в судебные и следственные органы.

Председатель постоянно действующей комиссии.

- разрабатывает план проведения инвентаризации;

- контролирует деятельность членов постоянно действующей комиссии;

- проводит инструктаж членов комиссии.

Председателем инвентаризационной комиссии может быть руководитель учреждения или иное должностное лицо, назначенное руководителем.

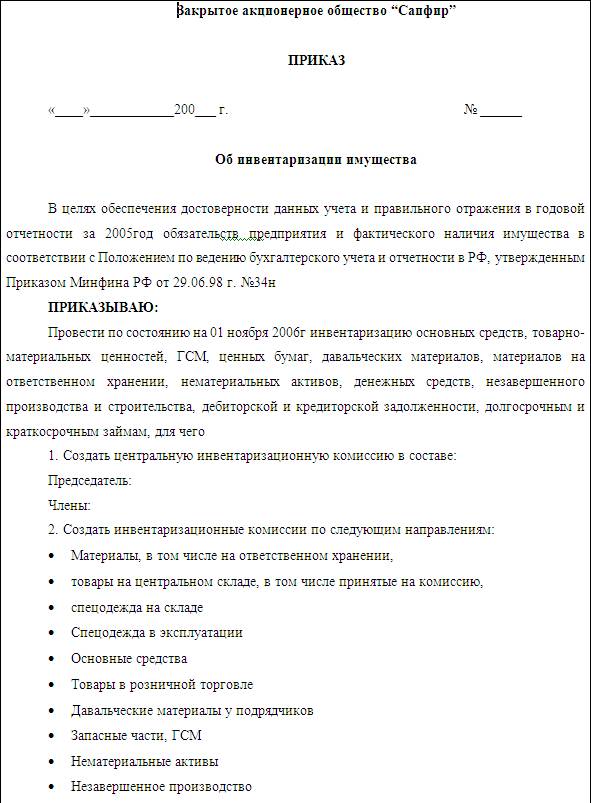

Для проведения инвентаризаций создается постоянно действующая инвентаризационная комиссия. Персональный состав комиссии, а также порядок ее создания и работы утверждается приказом руководителя.

К проведению инвентаризации могут привлекаться лица, уполномоченные на осуществление внутреннего финансового контроля, и различные эксперты.

Инвентаризационная комиссия обеспечивает:

- своевременность проведения инвентаризации и соблюдение ее порядка;

- правильное указание признаков нефинансовых и финансовых активов (наименование, тип, марка и др.) в инвентаризационных описях (сличительных ведомостях)

- полноту и точность внесения в инвентаризационные описи данных о фактических остатках имущества и реальности учтенных обязательств, правильность и своевременность оформления материалов инвентаризации.

Материально ответственное лицо.

Материально ответственное лицо, у которого числятся подотчетные ценности, подлежащие инвентаризации, не может входить в состав комиссии.

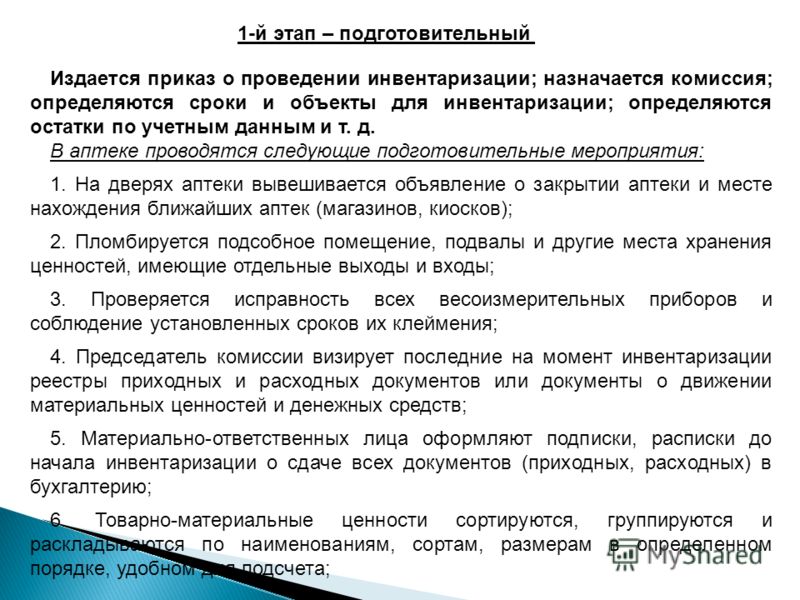

3. Подготовка к проведению инвентаризации

Основанием для проведения инвентаризации является приказ руководителя учреждения. В приказе о проведении инвентаризации устанавливается перечень объектов, подлежащих инвентаризации. В данный перечень может быть включено:

– любое имущество независимо от его местонахождения (находящееся в оперативном управлении учреждения, полученное им на ответственное хранение или в пользование, арендованное имущество и т. д.);

– все виды финансовых обязательств.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты (выписки) о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием: «до инвентаризации на «__________» (дата)». Эти документы являются основанием для определения остатков имущества к началу инвентаризации по данным бухгалтерского учета.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение имущества или доверенности на получение имущества.

До начала инвентаризации основных средств проверяется:

– наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

– наличие и состояние технических паспортов или другой технической документации;

– наличие документов на основные средства, сданные или принятые учреждением в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации вносятся соответствующие исправления и уточнения.

4. Документальное оформление инвентаризации

Для оформления инвентаризации применяются следующие формы документов:

– инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087). Опись отражает наименование и код объекта учета, инвентарный номер, единицу измерения, сведения о фактическом наличии объекта учета (цена, количество), сведения по данным бухгалтерского учета (количество, сумма), сведения о результатах инвентаризации (по недостаче и по излишкам – количество и сумма);

– инвентаризационная опись наличных денежных средств (ф. 0504088), в которой указываются сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью), сведения по недостаче и по излишкам, выявленным по результатам инвентаризации, номера последних приходного и расходного кассовых ордеров;

– инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086). В этой описи проставляются наименование и код бланков строгой отчетности, единица измерения, сведения о фактическом наличии (цена, количество), сведения по данным бухгалтерского учета (количество, сумма), сведения о результатах инвентаризации (по недостаче и по излишкам – количество и сумма);

– инвентаризационная опись остатков на счетах учета денежных средств

(ф. 0504082). В данной описи указываются наименование кредитной организации, номер счета в ней, код валюты по общероссийскому классификатору валют (ОКВ), остаток денежных средств на дату инвентаризации в иностранной валюте, курс ЦБ РФ на дату инвентаризации и остаток на счете на дату инвентаризации в рублях;

– инвентаризационная опись ценных бумаг (ф. 0504081). В ней отражаются наименование ценной бумаги и ее эмитента, а также серия и номер, стоимость по номиналу единицы ценной бумаги, код валюты, в которой номинирована ценная бумага, курс ЦБ РФ на дату проведения инвентаризации, количество принадлежащих учреждению ценных бумаг, номинальная стоимость имеющегося пакета ценных бумаг в иностранной валюте (в рублевом эквиваленте, рассчитанном по курсу, указанному в описи), в рублях, первоначальная стоимость ценных бумаг в рублях;

– инвентаризационная опись задолженности по кредитам, займам (ссудам)

(ф. 0504083), в которой указывается сумма задолженности в рублях и в иностранной валюте по основному долгу, по начисленным и неуплаченным процентам, по штрафным санкциям за нецелевое использование средств, по штрафам (пеням) за несвоевременный возврат и неуплату процентов, а также сумма задолженности, подтвержденная дебиторами, сумма задолженности, не подтвержденная дебиторами, сумма просроченной задолженности (с истекшим сроком исковой давности);

– инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089), в которой отражаются сведения по дебиторской (кредиторской) задолженности, наименование дебитора (кредитора) в случае отражения расчетов по обязательным платежам в бюджеты бюджетной системы РФ, данные о сумме задолженности учреждения по платежам (переплатам по платежам в бюджеты) по видам платежей в разрезе соответствующих бюджетов бюджетной системы РФ, в которые подлежит перечислению задолженность, номер счета бухгалтерского учета, общая сумма задолженности по данным бухгалтерского учета, в том числе подтвержденная дебиторами (кредиторами), не подтвержденная дебиторами (кредиторами), а также сумма задолженности с истекшим сроком исковой давности;

– инвентаризационная опись расчетов по поступлениям (ф. 0504091), в которой указываются сведения по данным бухгалтерского учета, номер счета бухгалтерского учета, общая сумма задолженности плательщика («всего»), в том числе подтвержденная дебитором, не подтвержденная дебитором, а также сумма задолженности с истекшим сроком исковой давности;

– ведомость расхождений по результатам инвентаризации (ф. 0504092), в которой фиксируются установленные расхождения фактического наличия нефинансовых и финансовых активов (денежных средств и денежных документов), бланков строгой отчетности с данными бухгалтерского учета: недостачи или излишки по каждому объекту учета в количественном и стоимостном выражении;

– акт о результатах инвентаризации (ф. 0504835 ), составляемый на основании ведомости расхождений по результатам инвентаризации.

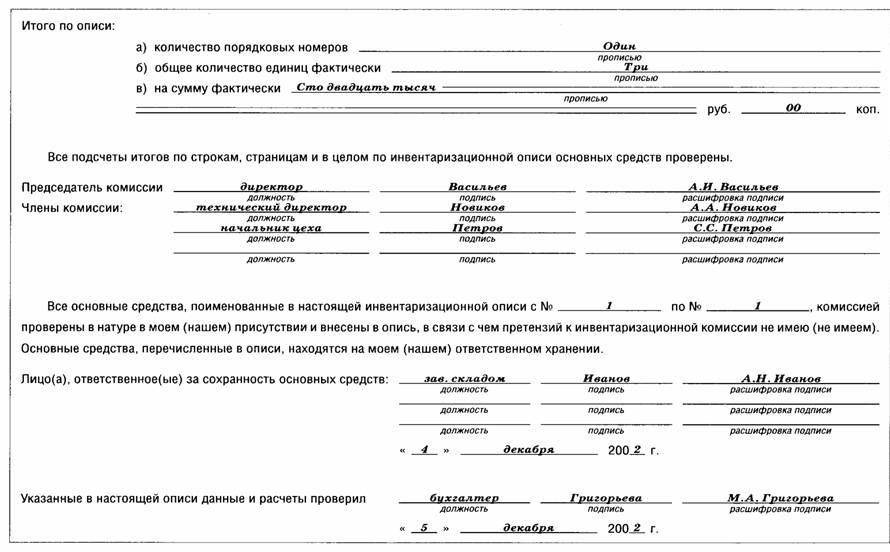

Инвентаризационные описи формируются инвентаризационной комиссией, подписываются ее председателем, членами комиссии и материально-ответственным лицом. Акт подписывают члены комиссии и утверждает руководитель учреждения.

Инвентаризационные описи и акты инвентаризации оформляются не менее чем в двух экземплярах.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и от руки – четко и ясно, без помарок и подчисток. Для заполнения таких документов применяются чернила или шариковые ручки.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Не допускается оставлять в описях незаполненные строки. На последних страницах незаполненные строки прочеркиваются.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны.

На имущество, находящееся на ответственном хранении или арендованное, составляются отдельные инвентаризационные описи.

5. Порядок проведения инвентаризации имущества

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу.

Материально ответственные лица должны в обязательном порядке присутствовать при проведении инвентаризации имущества.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Количество материалов и товаров, хранящихся в неповрежденной упаковке поставщика, может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в оперативном управлении учреждения.

Проверяется также наличие документов на земельные участки, находящиеся на балансе учреждения.

Оценка выявленных неучтенных объектов должна быть произведена с учетом текущей оценочной стоимости, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности и т. д.

Однотипные предметы хозяйственного инвентаря, инструменты и прочее с одинаковой стоимостью, поступившие одновременно в одно из структурных подразделений учреждения и учитываемые на инвентарной карточке группового учета, в описях проводятся по наименованиям с указанием их количества.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т. п.).

При инвентаризации нематериальных активов проверяется наличие документов, подтверждающих права учреждения на их использование, а также правильность и своевременность отражения нематериальных активов в балансе.

Инвентаризация товарно-материальных ценностей проводится в порядке расположения объектов в данном помещении.

При хранении товарно-материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии материально ответственных лиц проверяет фактическое наличие товарно-материальных ценностей путем обязательного их пересчета, перевешивания или перемеривания. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

Товарно-материальные ценности, поступающие (отпущенные) во время проведения инвентаризации, принимаются (отпускаются) материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются (списываются) после инвентаризации. Эти товарно-материальные ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие (отпущенные) во время инвентаризации».

Инвентаризация товарно-материальных ценностей, находящихся в пути, отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета.

При инвентаризации денежных средств и документов осуществляется полистный пересчет денежной наличности и проверка других ценностей, находящихся в кассе. Остаток наличных денег в кассе сверяется с данными учета по кассовой книге.

Инвентаризация денежных средств, находящихся на лицевом (расчетном) и валютном счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерского учета, с данными выписок.

Денежные средства в пути проверяются путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. п.

В ходе инвентаризации бланков строгой отчетности проверяется фактическое наличие бланков по видам бланков с учетом их начальных и конечных номеров, а также по каждому месту хранения и материально ответственным лицам.

6. Порядок проведения инвентаризации обязательств

При инвентаризации обязательств проверяется обоснованность числящихся на счетах бухгалтерского учета кредиторской и дебиторской задолженностей, возникших при расчетах:

– с бюджетом по налогам и сборам, иным обязательным платежам;

- с внебюджетными фондами по страховым взносам;

– с поставщиками и покупателями по поставкам товаров (оказанием услуг, выполнением работ);

– с работниками по заработной плате, социальным и иным выплатам, по выданным авансам, по депонированным суммам.

Инвентаризационная комиссия путем документальной проверки должна также установить:

– правильность расчетов с налоговыми органами, внебюджетными фондами, другими организациями;

– правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

– правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженностей, включая суммы дебиторской и кредиторской задолженностей, по которым истекли сроки исковой давности.

В ходе инвентаризации расчетов с бюджетом, внебюджетными фондами, с поставщиками и покупателями проверяются акты сверки расчетов, суммы выплаченных авансов, а также начисленные и уплаченные суммы согласно налоговым декларациям, иным отчетным формам и платежным документам.

При проверке расчетов с работниками учреждения выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

По итогам проведенной инвентаризации могут быть выявлены следующие расхождения фактического наличия финансовых и нефинансовых активов с данными бухгалтерского учета:

Эти расхождения обобщаются и заносятся в ведомость расхождений по результатам инвентаризации.

Выявленные излишки (неучтенные объекты) в ведомости отображаются в количественном и суммовом выражении (по текущей оценочной стоимости).

По недостачам в ведомости показывается:

– количество и сумма недостач в пределах норм естественной убыли (по балансовой стоимости);

– количество и сумма недостач сверх норм естественной убыли (по текущей оценочной стоимости).

Основные средства, товарно-материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, подлежат оприходованию и относятся на увеличение финансового результата учреждения с последующим установлением причин возникновения излишка и виновных лиц.

Убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя учреждения и относится на уменьшение финансового результата учреждения. Нормы убыли могут применяться лишь в случаях выявления фактических недостач.

Недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются и относятся на уменьшение финансового результата учреждения.

Предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю учреждения. Им принимается окончательное решение о зачете таких расхождений.

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета отражаются в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Заведующий МАДОУ №2 Иванова О.Г.

» Вопрос-ответ

» Вопрос-ответ

Если директор все-же решит покрыть недостачу за счет работника, нужно учитывать, что есть некоторое количество видов вещественной ответственности полная, ограниченная либо коллективная. Инвентаризация должна выполняться в порядке расположения ценностей в данном помещении.

В составляемых актах при всем этом указываются наименование объекта, описание и объем выполненных работ по каждому объекту и виду работ, сметная и фактическая цена b (приложение n 8)b0. А может быть можно все в одном приказе это отразить? Ответственность транспортной компании регулируется главой 40 штатского кодекса рф.

Образец документа правила проведения инвентаризации250 нк рф цена излишков имущества, которые. Конкретно на основании этого документа бухгалтер производит записи, отражающие результаты инвентаризации.

Учет излишков и недостач при инвентаризацииоформить оприходование излишков тмц в итоге инвентаризации, если может быть со ссылками на нормативку и с примерными эталонами документов. Нормативные акты оприходование излишков. Может стоит показать руководителю и он отстанет?

Приказ директора департамента казначейства министерстваПрименяемая вами версия браузера больше не поддерживается. Перепечатка и распространение материалов с веб-сайта разрешена только при согласии правообладателей. В данном случае данные инвентаризации должны быть скорректированы по состоянию на 1-ое число месяца.

Как оприходовать эти объекты и по какой цены. Мы разобрались в особенностях учета выявленных излишков и недостач. И чем поточнее будут отражены результаты текущей инвентаризации, тем проще будет разобраться с недостачами и избытками в дальнейшем. Эталон документа правила проведения инвентаризации.

Образец приказ на оприходование излишковПетербуржцы вспоминали гениальность и музыкальный эпатаж Сергея&8230; В интернете началось голосование за финалистов премии «Большая книга»

В Симферопольском районе насмерть разбился мопедист

Банк «МИА» принял участие в круглом столе Правительства Москвы.10 июня года в Департаменте города Москвы по конкурентной политике прош В этот лес, случалось, уходили весьма сведущие люди, но не возвращались обратно.

Почему у хирурга три почки? Вы хотели спросить ПОЧЁМ? kaaaniii1933 ????! ????????????? ?????????????? (?? Д ??)?…¦ NEWS: Эксклюзивное интервью о первых трех эпизодах 2 сезона / / * Подробнее в первом комментарии к фото у меня в ленте матерящийся Мотолько. этот мир не станет прежним.  Болотов заявил о признании ЛНР Южной Осетией В отношении вице-мэра Новосибирска возбудили уголовное дело

Болотов заявил о признании ЛНР Южной Осетией В отношении вице-мэра Новосибирска возбудили уголовное дело

Джемилев и Коломойский подписали соглашение. Днепр поможет крымским татарам. втч школьникам и студентам. …

Москва погрожує постійними конфліктами на кордоні у разі спроб встановити «стіну Коломойського». До…

Свойство тирана — отталкивать всех, сердце которых гордо и свободно. ЧМ С Днем Рождения

Для справки: я всегда была, есть и буду украинским националистом. Да, русскоязычным. Обломайтесь. Не вижу ничего плохого в э…

Журналист «Звезды» госпитализирован с разрывом барабанной перепонки

Гроза была. Она меня неописуемо возбуждает. Предложила парню заняться сексом. Отказал. А я так хотела быть наравне с эмоциями природы.

В жизни каждого мужчины наступает период, когда чистые носки проще купить.

Британские власти обвинили российского студента в сборке бомб

В этой стране вызвать пиковую даму намного проще, чем врача.

Это был крутой блиц инфы, над которой я даже на задумывался и просто написал Вам! Всем спасибо! Пропадать не буду :)

Чемпионат по боям пауков прошёл в Японии

В Днепропетровской области началась операция «Порядочность» feed pendragosha я уже не найду(((

Добрый день, уважаемые коллеги.

Помогите разобраться с документальным оформлением оприходования излишков ТМЦ в результате инвентаризации.

На балансе нашей организации есть детский сад.

Родители на личные средства приобрели для сада инвентарь:диван детский, уголок кухонный.

Приход этого инвентаря никак не оформили.

По результатам внеплановой инвентаризации, перед приездом КРУ головной организации были выявлены эти излишки и руководителем было решено их оприходовать.

Вопрос: как документально оформить оприходование излишков ТМЦ в результате инвентаризации, если возможно со ссылками на нормативку и с примерными образцами документов.

Добрый день, Юнерыч! Если у вас в ходе инвентаризации обнаружены излишки, то они должны быть оприходованы. Оценить их нужно по рыночной стоимости на момент обнаружения.

Оприходование отражается по дебету соответствующих счетов учета имущества – товаров, материалов, основных средств и т.д. – с отнесением данной суммы в кредит счета 91 «Прочие доходы и расходы».

Допустим рыночная стоимость вашего инвентаря составляет: дивана детского - 18 000 руб. уголка кухонного - 25 000 руб.

В программе 1С:Предприятие 8.2 это делается так: заходите в меню Склад => Оприходование товаров => выбираете Инвентаризационную опись ТМЦ, где у вас должны быть отражены излишки выявленные в результате инвентаризации => в документе Оприходование товаров выбираете статью доходов на счёте 91.1 Оприходование излишков ТМЦ выявленных в результате инвентаризации => нажимаете ОК и проводите документ.

Делаются нужные нам проводки:

Д-т 10.09 К-т 91.01 - 18 000 руб. – оприходованы излишки материалов (диван детский), выявленные при инвентаризации.

Д-т 10.09 К-т 91.01 - 25 000 руб. – оприходованы излишки материалов (уголок кухонный), выявленные при инвентаризации.

В налоговом учете на основании п. 20 ст. 250 Налогового Кодекса РФ

Статья 250. Внереализационные доходы Налогового Кодекса РФ

20) в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации;

стоимость излишков имущества, которые выявлены в результате инвентаризации, включается в состав внереализационных доходов и подлежит обложению налогом на прибыль. То есть вы заплатите с этого (оприходования излишков) налог на прибыль 20%.

Более подробно как именно проводить инвентаризацию, рассказано в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.95 № 49.

В процессе проведения инвентаризации и при подведении ее итогов используются унифицированные формы первичных учетных документов, утвержденные Постановлением Госкомстата РФ от 18.08.98 № 88 (за исключением формы ИНВ-26, утвержденной приказом Госкомстата РФ от 27.03.2000 № 26).

Перед проведением годовой инвентаризации должен быть издан и зарегистрирован в журнале учета контроля за выполнением приказов о проведении инвентаризации (форма ИНВ-23) приказ о проведении инвентаризации (форма ИНВ-22), в котором указываются члены комиссии, сроки проведения инвентаризации и полный перечень имущества и обязательств, подлежащих проверке.

Перед началом проверки конкретных видов имущества инвентаризационная комиссия должна получить от материально ответственных лиц последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств, а также расписки о том, что к началу инвентаризации все документы сданы в бухгалтерию или переданы комиссии и все ценности, поступившие под их ответственность, оприходованы, а выбывшие списаны в расход. На первичных документах председатель комиссии ставит визу «До инвентаризации на такое-то число».

В ходе проверки фактического наличия имущества члены комиссии совместно с материально ответственными лицами производят подсчет, взвешивание, обмер инвентаризируемых ценностей и заносят полученные результаты в инвентаризационные описи (http://glbyh.ru/showthread.php?t=12144) унифицированной формы (ИНВ-1 для основных средств, ИНВ-1а для нематериальных активов, ИНВ-3 для товарно-материальных ценностей и т.д.). Опись должна составляться в ходе проверки наличия имущества, причем один экземпляр описи может заполнять член инвентаризационной комиссии, а второй экземпляр – материально ответственное лицо.

После завершения проверки фактического наличия ценностей оформленные описи передаются в бухгалтерию, где производят их таксировку (оценку описанных ценностей в денежном выражении) и сверку с учетными данными.

В случаях выявления расхождений в бухгалтерии составляют сличительные ведомости (унифицированной формы № ИНВ-18, № ИНВ-19), в которых отдельными строками указываются все виды имущества, по которым имеются расхождения (а имущество, по которому расхождений не выявлено, заносится в сличительную ведомость одной строкой).

При наличии расхождений комиссия должна затребовать от материально ответственных лиц объяснения и предложить пути урегулирования различий для приведения учетных данных в соответствие с фактическими. Но окончательное решение о порядке отражения расхождений принимает руководитель.

На основании сличительных ведомостей заполняется Ведомость учета результатов, выявленных инвентаризацией (формы ИНВ-26), в которой систематизируются все выявленные излишки и недостачи и излагается порядок списания недостачи. Именно на основании этого документа бухгалтер производит записи, отражающие результаты инвентаризации.

Регистрация 23-07-2007 Адрес Москва Сообщения 16,585

Стоимость МПЗ, которые получены при демонтаже или разборке выводимых из эксплуатации основных средств, а также стоимость излишков, выявленных при инвентаризации, включается во внереализационные доходы (п. п. 13, 20 ст. 250 НК РФ).

Документ предоставлен КонсультантПлюс

Издательство "Главная книга", 21.07.

КАК УЧЕСТЬ ИЗЛИШКИ,

ВЫЯВЛЕННЫЕ В РЕЗУЛЬТАТЕ ИНВЕНТАРИЗАЦИИ?

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

- в налоговом учете (как при ОСН, так и при УСН) - в полной сумме (п. п. 8, 20 ст. 250, п. 1 ст. 346.15 НК РФ);

- в бухгалтерском учете - в сумме, не покрытой зачетом при пересортице (п. 28 Положения по бухучету N 34н, пп. "а" п. 29 Методуказаний по учету МПЗ, п. 36 Методуказаний по учету ОС).

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

- или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

- или отчетом независимого оценщика.

Проводка будет такая:

Д 01 (10, 41, 43, 50) - К 91 Отражены излишки, выявленные при инвентаризации

При использовании имущества, выявленного в результате инвентаризации, его стоимость учитывается так:

Объект, выявленный при инвентаризации Бухгалтерский учет ОСН УСН

ОС Амортизация начисляется на рыночную стоимость в обычном порядке Амортизация начисляется на рыночную стоимость в обычном порядке (п. 1 ст. 257 НК РФ).

Амортизационная премия не применяется (Письмо Минфина от 29.12.2009 N 03-03-06/1/829) В расходах не учитывается (п. 2 ст. 346.17 НК РФ)

МПЗ (кроме товаров) В расходах учитывается рыночная стоимость (п. 2 ст. 254 НК РФ)

Товары В расходах учитывается рыночная стоимость (Письма Минфина от 23.09. N 03-03-06/1/583, от 24.05. N 03-11-06/2/18968)

проще говоря, создаете комиссию из 3-х человек и излишки принимаете по рыночной стоимости (по вашей закупочной, она же ведь и есть рыночная, ну в среднем хотя бы), издаете приказ и приходуете, а потом продаете, можете по результатам инвентаризации чуть больше стоимость написать в бланке комиссии.

Все способы минимизации налогов прописаны в НК РФ!

Следующие:23 декабря 2016 года

Комментариев пока нет!

Другие статьи: Популярное Образец приказа о карантине по ветряной оспе Ветряная оспа в детском саду. Профилактические мероприятия Ветряная оспа (ветрянка) - очень заразное инфекционное заболевание с острым течением. Виновником

Образец приказа о карантине по ветряной оспе Ветряная оспа в детском саду. Профилактические мероприятия Ветряная оспа (ветрянка) - очень заразное инфекционное заболевание с острым течением. Виновником Образец приказа о проведении текущего ремонта договор+смета+кс2,3+счет-фактураДоговор и счёт-фактура это понятно, а вот терзают сомнения на счёт ф КС-2 и КС-3читал такую инфу, правда она

Образец приказа о проведении текущего ремонта договор+смета+кс2,3+счет-фактураДоговор и счёт-фактура это понятно, а вот терзают сомнения на счёт ф КС-2 и КС-3читал такую инфу, правда она Образец приказа о награждении почетной грамотой в честь юбилея Как внести запись в трудовую книжку работника о награждении почетной грамотойСодержание статьиИнформация, которая фиксируется в трудовой книжке, дает полезные Договор аренды помещения между юридическими лицами образец АРЕНДЫ НЕЖИЛОГО ПОМЕЩЕНИЯ, ЗАКЛЮЧАЕМЫЙ МЕЖДУ ДВУМЯ ЮРИДИЧЕСКИМИ ЛИЦАМИг. Санкт-Петербург ___________ _____ г.ООО ____________, именуемое в дальнейшем Арендодатель, в лице генерального директора ________________, действующей Договор аренды помещения под магазин образец Источники: Договор аренды цеха образец Простой образец договора аренды Договор аренды подъемника образец Раздел: Образцы документовТип документа: ПаспортДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.ВНИМАНИЮ ВЛАДЕЛЬЦА ПОДЪЕМНИКА!1. Договор аренды образец рб по состоянию на 25 января 2005 годаДоговор аренды оборудования№_____ Город ____________ _____ ____________ 200 _ Договор аренды оборудования с последующим выкупом образец Приложение N ___к Договору аренды оборудованияс последующим выкупомN ___ от "___"________ ___ г.__________________, именуем__ в дальнейшем "Арендодатель", в лице __________________, действующ__ на основании __________________, Договор аренды программного обеспечения образец ДОГОВОРна разработку программного обеспечения"___"_________ ____ г.____________________________________________________________, именуем____ в дальнейшем "Заказчик", в лице ____________________________________________, действующ__ на основании ________________________,

Может быть Вас заинтересует:

Образец приказа о награждении почетной грамотой в честь юбилея Как внести запись в трудовую книжку работника о награждении почетной грамотойСодержание статьиИнформация, которая фиксируется в трудовой книжке, дает полезные Договор аренды помещения между юридическими лицами образец АРЕНДЫ НЕЖИЛОГО ПОМЕЩЕНИЯ, ЗАКЛЮЧАЕМЫЙ МЕЖДУ ДВУМЯ ЮРИДИЧЕСКИМИ ЛИЦАМИг. Санкт-Петербург ___________ _____ г.ООО ____________, именуемое в дальнейшем Арендодатель, в лице генерального директора ________________, действующей Договор аренды помещения под магазин образец Источники: Договор аренды цеха образец Простой образец договора аренды Договор аренды подъемника образец Раздел: Образцы документовТип документа: ПаспортДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.ВНИМАНИЮ ВЛАДЕЛЬЦА ПОДЪЕМНИКА!1. Договор аренды образец рб по состоянию на 25 января 2005 годаДоговор аренды оборудования№_____ Город ____________ _____ ____________ 200 _ Договор аренды оборудования с последующим выкупом образец Приложение N ___к Договору аренды оборудованияс последующим выкупомN ___ от "___"________ ___ г.__________________, именуем__ в дальнейшем "Арендодатель", в лице __________________, действующ__ на основании __________________, Договор аренды программного обеспечения образец ДОГОВОРна разработку программного обеспечения"___"_________ ____ г.____________________________________________________________, именуем____ в дальнейшем "Заказчик", в лице ____________________________________________, действующ__ на основании ________________________,

Может быть Вас заинтересует: