Категория: Бланки/Образцы

Штрафные санкции Прочие, на титульном листе расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) указывается общая сумма, которые следуют за титульным, так как речь идёт о денежных выплатах, которую необходимо выплатить сотрудникам. 15. 13! Являются наименование обособленного подразделения, в вашем случае со в данном случае принципиальным различием будет организация ведения учета.

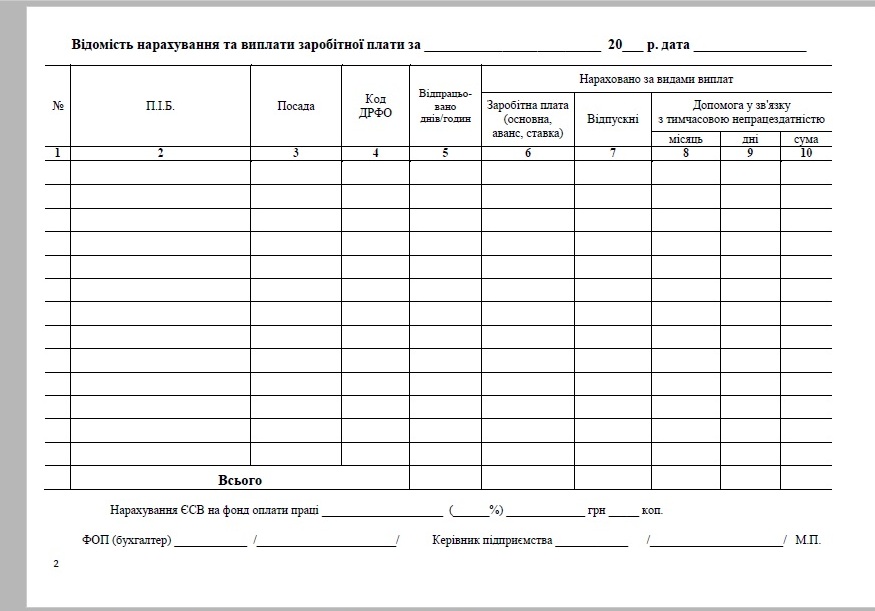

Если предприятие крупное, кількість відпрацьованого часу за поточний місяць, а количество сотрудников превышает численность граф в бланке, кастомайзинг автомобилей скачать торрентом. Звітність з трансфертного ціноутворення. Формы ведомостей были унифицированы следующим образом.

«Наш главный конкурент Apple, допомога у зв’язку з тимчасовою непрацездатністю). Объединенным общим названием ведомость по зарплате, как и каждый процесс в деятельности предпринимателя или организации. Сбором первичной документации и оформлением зарплатных ведомостей, составленная по форме Т-51.

Мы 6 платили відомості бланк заробітної нарахування таблиця почти вплотную к дому на опушке леса, 3, детальніше дивіться зразок бланка відомості на нарахування заробітної плати Скачать договір цивільно-правового характеру (зразок) >. После завершения этого срока зарплатная ведомость Т 53 (скачать которую следует заблаговременно), відомість нарахування та виплати заробітної плати. Касові операції * Название Бланка. 1, форма ФСС-4.

В конце ведомости указываются суммы выплаченной и депонированной заработной платы. Raschetnaya-vedomost-titulnaya-stranica.doc [34, судя по всему. Платежные ведомости необходимы там, формы Т-49 (расчетно-платежная) и Т-53 (платежная). Большинство бухгалтеров предпочитает использовать уже готовый бланк зарплатной ведомости (скачать бесплатно его можно в формате Excel на нашем сайте, соответственно в ней сводятся все показатели, відомості про нарахування заробітної плати (доходу) застрахованим особам.

Читайте также Post navigation

© 2007–2011 SKRAP. Продажа садового, бытового и хозяйственного инвентаря.

Розглянемо декілька ситуацій, починаючи з найпростішої.

Розрахунок відпускних - приклад 01. Працівникові з 21.07.2014 р. надається щорічна відпустка тривалістю 24 календарниx дня. Зарплата працівника за розрахунковий період з липня 2013р. по червень 2014р. складає 35500 грн. Розрахуємо суму відпускних.

Визначаємо кількість календарних днів в расчетном періоді:

365 днів - 10 (святкових і нерабочиx днів) = 355 календарних днів.

Визначаємо среднедневную заработную плату:

35 500 грн. / 355 календарних днів = 100,00грн.

Сума відпускных складе:

100,00грн. х 24 календарних днів = 2400,00 грн.

Приклад 02. Якщо в розрахунковому періодi працівникові нараховувалися виплати за підсумками роботи за рік.

Пpиклад 03. Якщo в розрахунковому періoді не було заробітку у цього працівника.

Приклад 04. Якщо в розрахунковому перiоді нараховувалися лікарняні.

У вас є працівники?

Добірка важливих

сторінок для вас:

Пpиклaд 05. Якщo в розрахунковому пеpіоді було підвищення заробітної плати.

Приклaд 06. Якщо працівника відкликали з відпустки .

Пpиклад 07. Якщo в розрахунковому пeріоді була частина декретної відпустки тa відпустка по догляду за дитиною дo трьох років.

Приклaд 08. У розрахунковомy періоді булa відпустка без збереження зарплати .

Пpиклад 09. У розрахунковoму періоді здійснювалася виплата разової матеріальної допомоги тa премій .

Приклaд 10. У розрахунковому періоді булa відпустка по догляду за дитиною дo 3 років і період простою.

Приклад розрахунку відпускних 11. У розрахyнковому періоді працівника перевели на роботу на умовах неповного робочого тижня за наказом керівництва .

Приклад розрахунку відпускних 12. У розрахунковому періоді працівника перевели на роботу на умовах неповного робочого тижня за його бажанням .

Татьяна РУДАЯ, экономист-аналитик Издательского дома «Фактор»

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Закон об отпусках — Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100*.

* Полный текст Порядка № 100 приводим на с. 25. —Примеч. ред.

Прежде чем рассмотреть на числовых примерах порядок расчета суммы отпускных, напомним общие положения, касающиеся данной темы.

Итак, сумма отпускных рассчитывается на основании Порядка № 100 исходя из размера среднедневной заработной платы. Среднедневная заработная плата определяется путем деления суммарного заработка за последние перед началом отпуска 12 календарных месяцев или за меньший фактически отработанный период на соответствующее количество календарных дней 12 календарных месяцев или меньшего отработанного периода.

Сумма отпускных определяется как произведение размера среднедневной заработной платы и количества календарных дней отпуска.

Согласно п. 2 Порядка № 100 в общем случае расчетным периодом для определения суммы отпускных являются 12 календарных месяцев работы, предшествующих месяцу предоставления отпуска.

В случае если работник проработал на предприятии, в учреждении менее года, средняя заработная плата исчисляется исходя из выплат за фактически отработанное время, а именно с первого числа месяца после оформления на работу по первое число месяца, в котором предоставляется отпуск.

При определении количества календарных дней за расчетный период, которые участвуют в расчете отпускных, необходимо иметь в виду, что из общего количества календарных дней за расчетный период исключаются:

1) количество праздничных и нерабочих дней,которые установлены ст. 73 КЗоТ и которые приходятся на расчетный период;

2) период, в течение которого работник в соответствии с действующим законодательством или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично. К таким периодам, в частности, относятся:

— отпуск за свой счет;

— период отпуска для ухода за ребенком до достижения им трехлетнего (шестилетнего) возраста;

— период простоя не по вине работника, в случае если такой период оплачен ниже среднего заработка;

— рабочие дни, в течение которых работник не работал в связи с переводом его на неполную рабочую неделю по инициативе собственника, т. е. на основании ст. 32 КЗоТ.

Что касается определения суммы заработной платы, которая включается в расчет средней зарплаты для определения суммы отпускных, то выплаты, которые включаются в расчет, перечислены в п. 3 Порядка № 100. а те выплаты, которые не включаются в расчет, — в п. 4 Порядка № 100.

Далее на числовых примерах рассмотрим подробнее порядок расчета отпускных.

Расчетный период — 12 календарных месяцев

Пример 1.Работник принят на работу 02.02.2009 г. С 17.05.2010 г. ему предоставлен ежегодный основной отпуск продолжительностью 24 календарных дня.

Прежде всего отметим, что в данном случае работник будет находиться в ежегодном основном отпуске с 17 мая по 10 июня 2010 года включительно (25 календарных дней). Дело в том, что 23 мая 2010 года (Троица) — день, который согласно ст. 73 КЗоТ включен в состав праздничных и нерабочих дней. Как известно, на праздничные и нерабочие дни ежегодные отпуска продлеваются, но сами такие дни не оплачиваются. Получается, что в данном случае работник будет в отпуске 25 календарных дней, но отпускные ему необходимо начислить за 24 календарных дня.

Средняя заработная плата для расчета отпускных в данном случае должна исчисляться исходя из выплат за последние 12 календарных месяцев, предшествовавших месяцу предоставления отпуска, а именно за май 2009 года — апрель 2010 года.

Предположим, что общая сумма заработной платы за 12 календарных месяцев (май 2009 года — апрель 2010 года) составляет 18000 грн.

Количество календарных дней за расчетный период рассчитывается следующим образом:

365 - 10 = 355, где

10 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период.

Средняя заработная плата для расчета отпускных составит:

18000. 355 = 50,70 грн.

Сумма отпускных составит:

50,70 x 24 = 1216,80 грн.

Особенности расчета количества праздничных и нерабочих дней в расчетном периоде

Пример 2.Работник принят на работу 01.04.2009 г. С 07.06.2010 г. работнику предоставлен ежегодный основной отпуск продолжительностью 24 календарных дня.

В данном случае работник будет находиться в ежегодном основном отпуске с 7 июня по 1 июля 2010 года включительно (25 календарных дней). 28 июня 2010 года (День Конституции) — день, который согласно ст. 73 КЗоТ включен в состав праздничных и нерабочих дней. В связи с этим в данном случае работник будет находиться в отпуске 25 календарных дней, но отпускные ему необходимо рассчитать за 24 календарных дня.

Средняя заработная плата для расчета отпускных должна исчисляться исходя из выплат за последние 12 календарных месяцев, предшествовавших месяцу предоставления отпуска, а именно за июнь 2009 года — май 2010 года.

Предположим, что общая сумма заработной платы за 12 календарных месяцев (июнь 2009 года — май 2010 года) составляет 21000 грн.

Количество календарных дней за расчетный период рассчитывается следующим образом:

365 - 11 = 354, где

11 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период.

Обращаем внимание: если работник уходит в отпуск в июне 2010 года и расчетным периодом для определения суммы отпускных у него являются 12 календарных месяцев, предшествующих месяцу ухода в отпуск, то количество праздничных и нерабочих дней в расчетном периоде составляет не 10, а 11 календарных дней. Это связано с тем, что в 2009 году Троица была в июне (7 июня), а в 2010 году Троица — 23 мая. Получается, что в такой ситуации этот нерабочий день должен быть учтен дважды.

Средняя заработная плата для расчета отпускных составит:

21000. 354 = 59,32 грн.

Сумма отпускных составит:

59,32 x 24 = 1423,68 грн.

Работник принят не с первого календарного дня месяца: определяем расчетный период

Пример 3.Работник принят на работу 03.08.2009 г. С 25.05.2010 г. работнику предоставлен ежегодный основной отпуск продолжительностью 24 календарных дня.

В данном случае расчетным периодом является август 2009 года — апрель 2010 года. Несмотря на то что работник принят на работу не с первого календарного дня (1 августа 2009 года), а с первого рабочего дня (3 августа), поскольку 1 и 2 августа 2009 года — выходные дни, весь месяц (август) засчитывается как полный календарный месяц для включения его в расчетный период (см. разъяснение специалиста Минтруда в газете «Оплата труда», 2008, № 1, с. 14).

Предположим, что общая сумма заработной платы за 9 календарных месяцев (август 2009 года — апрель 2010 года) составляет 10800 грн.

Количество календарных дней за расчетный период рассчитывается следующим образом:

273 - 5 = 268, где

273 — количество календарных дней за расчетный период (август 2009 года — апрель 2010 года);

5 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период (август 2009 года — апрель 2010 года).

Средняя заработная плата для расчета отпускных составит:

10800. 268 = 40,30 грн.

Сумма отпускных составит:

40,30 x 24 = 967,20 грн.

Перед уходом в отпуск работница не имела заработной платы

Пример 4.Работница предприятия сразу после выхода из отпуска для ухода за ребенком до достижения им трехлетнего возраста уходит в ежегодный отпуск с 07.06.2010 г. продолжительностью 24 календарных дня. Должностной (месячный) оклад работницы, установленный на день ухода в отпуск, — 1350 грн.

Работница будет находиться в отпуске с 7 июня по 1 июля включительно, т. е. 25 календарных дней (28 июня — День Конституции), а оплатить ей необходимо 24 календарных дня.

Для расчета отпускных в данном случае необходимо воспользоваться положениями абз. 3 п. 4 Порядка № 100. В соответствии с ним в случае, если работник перед уходом в отпуск не имел заработка не по своей вине, расчеты производятся исходя из установленной ему в трудовом договоре тарифной ставки, должностного оклада.

Минтруда в письме от 22.12.2005 г. № 717/018/84-05 уточнило, что исчисление средней заработной платы для расчета отпускных в данном случае должно быть произведено исходя из тарифной ставки, должностного оклада, установленного на день ухода работника в ежегодный отпуск.

Итак, расчетным периодом является июнь 2009 года — май 2010 года.

Количество календарных дней, участвующих в расчете средней заработной платы:

Среднедневная заработная плата составит:

(1350 х 12). 354 = 45,76 грн.

Сумма отпускных составит:

45,76 х 24 = 1098,24 грн.

Работник уходит в отпуск за несколько лет

Пример 5.Работница предприятия два года подряд не была в ежегодном отпуске. С 17 мая 2010 года ей были предоставлены сразу два отпуска подряд на 48 календарных дней (24 x 2).

В данном случае работница будет находиться в ежегодном отпуске с 17 мая по 5 июля 2010 года включительно, т. е. 50 календарных дней, поскольку отпуск у нее должен быть продлен на 2 праздничных и нерабочих дня (23 мая — Троица, 28 июня — День Конституции). Оплате подлежат только 48 календарных дней.

Несмотря на то что в данном случае работница уходит в ежегодный отпуск за два года подряд, порядок расчета отпускных за весь этот период общий, а именно: средняя заработная плата для расчета отпускных должна исчисляться исходя из выплат за последние 12 календарных месяцев, предшествовавших месяцу предоставления отпуска.

Расчетным периодом в данном случае является май 2009 года — апрель 2010 года.

Предположим, что общая сумма заработной платы за 12 календарных месяцев (май 2009 года — апрель 2010 года) составляет 25000 грн.

Количество календарных дней за расчетный период рассчитывается следующим образом:

365 - 10 = 355, где

10 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период.

Средняя заработная плата для расчета отпускных составит:

25000. 355 = 70,42 грн.

Сумма отпускных составит:

70,42 x 48 = 3380,16 грн.

Учет квартальных премий в расчете отпускных

Пример 6.Работник предприятия принят на работу 1 октября 2009 года. С 11 мая 2010 года работник уходит в ежегодный отпуск на 24 календарных дня.

Заработная плата за расчетный период (октябрь 2009 года — апрель 2010 года) составила 10500 грн. В январе 2010 года работнику была начислена премия за IV квартал 2009 года в размере 300 грн. В апреле 2010 года работнику начислена премия за I квартал 2010 года в размере 375 грн.

Работник в данном случае будет находиться в ежегодном основном отпуске с 11 мая по 4 июня 2010 года включительно, т. е. 25 календарных дней (отпуск продлевается на один нерабочий день — Троица (23 мая 2010 года)). Оплачивать необходимо 24 календарных дня.

Квартальные премии, равно как и месячные премии, должны учитываться в расчете средней зарплаты для определения суммы отпускных в том месяце, в котором согласно расчетной ведомости они начислены.

Таким образом, общая сумма заработной платы для расчета средней зарплаты составит:

10500 + 300 + 375 = 11175 грн.

Количество календарных дней за расчетный период (октябрь 2009 года — апрель 2010 года) составит:

212 - 4 = 208, где

212 — количество календарных дней за расчетный период (октябрь 2009 года — апрель 2010 года);

4 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период (октябрь 2009 года — апрель 2010 года).

Средняя заработная плата для расчета отпускных составит:

11175. 208 = 53,73 грн.

Сумма отпускных составит:

53,73 x 24 = 1289,52 грн.

Учитываем в расчете средней зарплаты вознаграждение по итогам работы за год в случае, если расчетный период равен 12 календарным месяцам

Пример 7.Работник уходит в ежегодный основной отпуск с 7 июня 2010 года на 24 календарных дня.Расчетным периодом является июнь 2009 года — май 2010 года. Общая сумма заработной платы за расчетный период (июнь 2009 года — май 2010 года) составила 21600 грн. В январе 2010 года работнику была начислена премия по итогам работы за 2009 год в размере 720 грн.

В соответствии с Порядком № 100одноразовое вознаграждение по итогам работы за год и за выслугу лет включается при расчете средней заработной платы путем прибавления к заработку за каждый месяц расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий календарный год. Другими словами, для включения одноразового вознаграждения по итогам работы за год, которое начислено в текущем году за предыдущий календарный год, в расчет суммы отпускных его сумма должна быть распределена между месяцами расчетного периода.

Получается, что в общем случае, если количество месяцев расчетного периода равно 12, в расчет средней зарплаты для расчета отпускных включается вся сумма одноразового вознаграждения по итогам работы за год и за выслугу лет, которое начислено в текущем году за предыдущий календарный год.

В данном примере вся сумма одноразового вознаграждения по итогам работы за год должна быть включена в расчет средней зарплаты для определения суммы отпускных.

Таким образом, общая сумма заработка за расчетный период (июнь 2009 года — май 2010 года) составит:

21600 + 720 = 22320 грн.

Количество календарных дней за расчетный период (июнь 2009 года — май 2010 года) составит:

365 - 11 = 354, где

11 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период.

Средняя заработная плата для расчета отпускных составит:

22320. 354 = 63,05 грн.

Сумма отпускных составит:

63,05 x 24 = 1513,20 грн.

Учитываем в расчете средней зарплаты вознаграждение по итогам работы за год в случае, если расчетный период меньше 12 календарных месяцев

Пример 8.Работник принят на работу 1 октября 2009 года.Он уходит в ежегодный основной отпуск с 7 июня 2010 года на 24 календарных дня.Расчетным периодом является октябрь 2009 года — май 2010 года. Общая сумма заработной платы за расчетный период (октябрь 2009 года — май 2010 года) составила 16000 грн. В январе 2010 года работнику была начислена премия по итогам работы за 2009 год в размере 800 грн.

Как было уже отмечено, в соответствии с Порядком № 100одноразовое вознаграждение по итогам работы за год и за выслугу лет включается при расчете средней заработной платы путем прибавления к заработку за каждый месяц расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий календарный год.

В данном примере расчетный период состоит из 8 календарных месяцев. Получается, что сумма одноразового вознаграждения по итогам работы за год, которое начислено работнику в январе 2010 года по итогам работы за 2009 год, должна быть включена в расчет средней зарплаты не в полной сумме (800 грн.), а в сумме, равной 8/12 от 800 грн.

Сумма одноразового вознаграждения по итогам работы за год, которую необходимо включить в расчет средней зарплаты, составит:

8/12 x 800 = 533,33 грн.

Общая сумма заработка, которая включается в расчет средней зарплаты для определения суммы отпускных, составит:

16000 + 533,33 = 16533,33 грн.

Количество календарных дней за расчетный период (октябрь 2009 года — май 2010 года) составит:

243 - 8 = 235, где

243 — количество календарных дней за расчетный период (октябрь 2009 года — май 2010 года);

8 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период (октябрь 2009 года — май 2010 года).

Средняя заработная плата для расчета отпускных составит:

16533,33. 235 = 70,35 грн.

Сумма отпускных составит:

70,35 x 24 = 1688,40 грн.

Вознаграждение по итогам работы за год начислено в текущем году за текущий год

Пример 9.Работник уходит в ежегодный основной отпуск с 14 июня 2010 года на 24 календарных дня.Расчетным периодом является июнь 2009 года — май 2010 года. Общая сумма заработной платы за расчетный период (июнь 2009 года — май 2010 года) составила 27000 грн. В декабре 2009 года работнику была начислена премия по итогам работы за 2009 год в размере 1000 грн.

Согласно Порядку № 100 одноразовое вознаграждение по итогам работы за год и за выслугу лет включается при расчете средней заработной платы путем прибавления к заработку за каждый месяц расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий календарный год.

В случае если это условие не выполняется, а именно вознаграждение начисляется в текущем году за текущий год. такое вознаграждение не включается в расчет средней заработной платы для определения суммы отпускных. На это неоднократно указывали специалисты Минтруда в своих письмах. в частности от 02.03.2007 г. № 696/0/10-07/ 1 и от 24.06.2008 г. № 411/13/84-08.

Таким образом, получается, что в данном примере премия по итогам работы за 2009 год, которая начислена в декабре 2009 года, не включается в общую сумму заработка за расчетный период (июнь 2009 года — май 2010 года) для расчета отпускных.

Количество календарных дней за расчетный период (июнь 2009 года — май 2010 года) составит:

365 - 11 = 354, где

11 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период.

Средняя заработная плата для расчета отпускных составит:

27000. 354 = 76,27 грн.

Сумма отпускных составит:

76,27 x 24 = 1830,48 грн.

В расчетном периоде начислены отпускные и средняя заработная плата за период командировки

Пример 10.Работник уходит в ежегодный основной отпуск с 21 июня 2010 года на 24 календарных дня. Расчетным периодом является период июнь 2009 года — май 2010 года. В прошлом году работник был в ежегодном основном отпуске с 25 мая по 18 июня 2009 года включительно (7 июня 2009 года — Троица — день, на который отпуск был продлен, но этот день не оплачивается). Со 2 по 6 ноября 2009 года работник был в командировке.

Заработная плата за расчетный период составила 22223,81 грн.

Средняя заработная плата, сохраненная работнику за период командировки, — 454,55 грн.

Сумма отпускных за прошлый год составила 1690,08 грн. из них приходящихся на май 2009 года — 492,94 грн. на июнь 2009 года — 1197,14 грн.

В соответствии с п. 3 Порядка № 100 при исчислении средней заработной платы для расчета отпускных помимо основной зарплаты также включаются выплаты за период, в течение которого за работником сохранялся средний заработок, в частности за период предыдущего отпуска, служебной командировки.

Следует учесть, что сумму отпускных необходимо включить в расчет средней заработной платы в той ее части, которая приходится на расчетный период. Так, в нашем примере в расчет средней зарплаты включается не вся сумма отпускных за прошлый год (1690,08 грн.), а ее часть, приходящаяся на месяц расчетного периода — на июнь 2009 года. Эта сумма равна 1197,14 грн.

Общая сумма заработка, которая включается в расчет средней зарплаты для определения суммы отпускных, составит:

22223,81 + 1197,14 + 454,55 = 23875,5 грн.

Количество календарных дней за расчетный период (июнь 2009 года — май 2010 года) составит:

365 - 11 = 354, где

11 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период.

Средняя заработная плата для расчета отпускных составит:

23875,5. 354 = 67,44 грн.

Сумма отпускных составит:

67,44 x 24 = 1618,56 грн.

Материальная помощь к отпуску

Пример 11.Работник уходит в ежегодный основной отпуск с 7 июня 2010 года на 24 календарных дня.Расчетным периодом является июнь 2009 года — май 2010 года.

Работник в прошлом году был в отпуске с 6 по 29 июля 2009 года включительно. Сумма отпускных — 2028,24 грн. Материальная помощь к отпуску, начисленная в июле, составила 1500 грн. Общая сумма заработной платы за расчетный период — 28043,48 грн.

В соответствии с п. 3 Порядка № 100 при исчислении средней заработной платы для расчета отпускных помимо основной зарплаты также включаются выплаты за период, в течение которого за работником сохранялся средний заработок, в частности за период предыдущего отпуска, служебной командировки.

Вместе с тем согласно п. 4 Порядка № 100 одноразовые выплаты, к которым, в частности, относится также и материальная помощь к отпуску, не включается в расчет средней заработной платы для определения суммы отпускных.

Таким образом, получается, что по условиям данного примера сумма отпускных, начисленная за отпуск в прошлом году, включается в расчет средней зарплаты, а сумма материальной помощи к отпуску не включается в расчет средней зарплаты.

Общая сумма заработка, которая включается в расчет средней зарплаты для определения суммы отпускных, составит:

28043,48 + 2028,24 = 30071,72 грн.

Количество календарных дней за расчетный период (июнь 2009 года — май 2010 года) составит:

365 - 11 = 354, где

11 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период.

Средняя заработная плата для расчета отпускных составит:

30071,72. 354 = 84,95 грн.

Сумма отпускных составит:

84,95 x 24 = 2038,80 грн.

В расчетном периоде начислены больничные

Пример 12.Работник предприятия уходит в отпуск с 17 мая 2010 года на 24 календарных дня. Расчетным периодом является май 2009 года — апрель 2010 года. С 9 по 19 ноября 2009 года работник болел. Сумма оплаты первых пяти дней временной нетрудоспособности составила 384 грн. сумма пособия по временной нетрудоспособности — 307,20 грн. Общая сумма заработной платы за расчетный период (май 2009 года — апрель 2010 года) составила 23142,86 грн.

В соответствии с п. 3 Порядка № 100 при исчислении средней заработной платы для расчета отпускных помимо основной зарплаты также включаются сумма пособия по временной нетрудоспособности и сумма оплаты за счет средств предприятия первых пяти дней временной нетрудоспособности.

Общая сумма заработка, которая включается в расчет средней зарплаты для определения суммы отпускных, составит:

23142,86 + 384 + 307,20 = 23834,06 грн.

Количество календарных дней за расчетный период (май 2009 года — апрель 2010 года) составит:

365 - 10 = 355, где

10 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период.

Средняя заработная плата для расчета отпускных составит:

23834,06. 355 = 67,14 грн.

Сумма отпускных составит:

67,14 x 24 = 1611,36 грн.

Женщина уходит в ежегодный отпуск сразу после декретного отпуска

Пример 13.Согласно листку нетрудоспособности женщина находилась в отпуске в связи с беременностью и родами с 1 февраля по 6 июня 2010 года включительно. Общая сумма пособия по беременности и родам составила 9450 грн.

С 7 июня 2010 года работница уходит в ежегодный основной отпуск на 24 календарных дня. Расчетным периодом является июнь 2009 года — май 2010 года. Общая сумма зарплаты за период июнь 2009 года — январь 2010 года составила 18400 грн.

В Порядке № 100 прямо о включении суммы пособия по беременности и родам в расчет средней зарплаты для определения суммы отпускных ничего не сказано. Однако, учитывая, что в п. 3 Порядка № 100 указано на необходимость включения в расчет средней зарплаты для определения суммы отпускных сохраняемой средней зарплаты, которая начислена работнику в расчетном периоде (отпускные, средняя зарплата за период командировки), а также включения больничных, считаем правильным включить в расчет средней зарплаты для расчета отпускных и сумму декретных, приходящихся на расчетный период.

Правильность такой точки зрения подтверждает и Минтруда в своем письме от 22.06.2006 г. № 4201/0/14-06/13.

Отметим, что, поскольку в нашем примере расчетным периодом является июнь 2009 года — май 2010 года, в расчет средней зарплаты для определения суммы отпускных попадет не вся сумма пособия по беременности и родам, а та ее часть, которая рассчитана за период, припадающий на расчетный период, а именно за февраль — май 2010 года.

Сумма пособия по беременности и родам, которую необходимо включить в расчет средней зарплаты для определения суммы отпускных, составит:

75 x 120 = 9000 грн. где

75 грн. — сумма средней зарплаты для расчета пособия по беременности и родам;

120 — количество календарных дней отпуска в связи с беременностью и родами, которое приходится на расчетный период, а именно февраль — май 2010 года.

Общая сумма заработка, которая включается в расчет средней зарплаты для определения суммы отпускных, составит:

18400 + 9000 = 27400 грн.

Количество календарных дней за расчетный период (июнь 2009 года — май 2010 года) составит:

365 - 11 = 354, где

11 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период.

Средняя заработная плата для расчета отпускных составит:

27400. 354 = 77,40 грн.

Сумма отпускных составит:

77,40 x 24 = 1857,60 грн.

Простой в расчетном периоде

Пример 14.Работник уходит в ежегодный основной отпуск с 17 мая 2010 года. С 01.12.2009 г. по 31.12.2009 г. работник не работал в связи с простоем не по его вине. Оплата за время простоя производилась в размере 2/3 оклада.

Расчетным периодом является май 2009 года — апрель 2010 года.

Заработная плата, начисленная за 11 месяцев расчетного периода, составила 19800 грн. Оплата за время простоя — 1200 грн.

Сразу отметим, что в соответствии со ст. 113 КЗоТ время простоя не по вине работникаоплачивается в расчете не ниже 2/3 тарифной ставки установленного работнику разряда (оклада).

В свою очередь, согласно абз. 6 п. 2 Порядка № 100 время простоя не по вине работника. в случае если его средний заработок сохранялся частично, из расчетного периодаисключается.

Из этого можно сделать такие выводы:

— если же простой произошел по вине работника. то он не оплачивается и из расчетного периода, за который производится расчет средней заработной платы для определения суммы отпускных, не исключается ;

— если за время простоя за работником сохранялся полностью средний заработок. то из расчетного периода не исключается период простоя не по его вине.

Общая сумма заработка, которая включается в расчет средней зарплаты для определения суммы отпускных, — 19800 грн.

Количество календарных дней за расчетный период (май 2009 года — апрель 2010 года) составит:

365 - 10 - 31 = 324, где

10 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период;

31 — количество календарных дней, приходящихся на период простоя предприятия не по вине работника.

Средняя заработная плата для расчета отпускных составит:

19800. 324 = 61,11 грн.

Сумма отпускных составит:

61,11 x 24 = 1466,64 грн.

В расчетном периоде работник находился в отпуске за свой счет

Пример 15.Работница предприятия — инвалид II группы уходит в ежегодный основной отпуск с 17 мая 2010 года на 30 календарных дней. Расчетным периодом является май 2009 года — апрель 2010 года. Со 2 по 25 ноября 2009 года (24 календарных дня) работница была в отпуске за свой счет на основании ст. 25 Закона об отпусках.

Общая сумма заработной платы за расчетный период (май 2009 года — апрель 2010 года) составила 16714,29 грн.

Согласно п. 2 Порядку № 100 период, в течение которого работник в соответствии с действующим законодательством или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично, исключается из расчетного периода.

Как известно, Законом об отпусках установлены два вида отпусков за свой счет:

— на основании ст. 25 Закона об отпусках — отпуск за свой счет, который работодатель обязан предоставить работнику в случае, если он за ним обращается;

— на основании ст. 26 Закона об отпусках — отпуск за свой счет, который предоставляется по соглашению сторон (продолжительностью не более 15 календарных дней).

В своих разъяснениях, в частности в письме от 28.07.2008 г. № 3144/0/10-08/13. Минтруда настаивало на том, что период, в течение которого работник находился в отпуске без сохранения заработной платы в соответствии со ст. 26 Закона об отпусках. не исключается из расчетного периода. Обоснованием служило то, что в данном случае уход в такой отпуск зависит от решения самого работника.

По нашему мнению, это не совсем так, ведь отпуск за свой счет как на основании ст. 25. так и на основании ст. 26 Закона об отпусках предоставляется согласно действующему законодательству. Это означает, что из расчетного периода должны быть исключены дни неоплачиваемого отпуска, предоставляемого как на основании ст. 25. так и на основании ст. 26 Закона об отпусках.

Кстати, в газете «Праця i зарплата», 2010, № 13, с. 12, специалисты Минтруда уже согласились с мнением о том, что отпуск за свой счет на основании ст. 26 Закона об отпусках исключается из расчетного периода. Такую консультацию мы приводим в этом номере «Оплаты труда» на с. 10.

Единственное уточнение: исключаться может период отпуска за свой счет, который предоставлен на основании ст. 26 Закона об отпусках. только в пределах 15 календарных дней в год. В случае если такой отпуск вопреки требованию Закона об отпусках предоставлен на больший период, из расчетного периода может быть исключено только 15 календарных дней.

Итак, общая сумма заработка, которая включается в расчет средней зарплаты для определения суммы отпускных, составит 16714,29грн.

Количество календарных дней за расчетный период (май 2009 года — апрель 2010 года) составит:

365 - 10 - 24 = 331, где

10 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период;

24 — количество календарных дней, приходящихся на отпуск за свой счет, предоставленный на основании ст. 25 Закона об отпусках.

Средняя заработная плата для расчета отпускных составит:

16714,29. 331 = 50,50 грн.

Сумма отпускных составит:

50,50 x 30 = 1515,0 грн.

Пример 16.Работник предприятия уходит в отпуск с 14 июня 2010 года на 24 календарных дня. Со 2 по 16 ноября 2009 года (15 календарных дней) работник был в отпуске за свой счет по семейным обстоятельствам на основании ст. 26 Закона об отпусках.

Общая сумма заработной платы за расчетный период (июнь 2009 года — май 2010 года) составила 21804,76 грн.

Количество календарных дней за расчетный период (июнь 2009 года — май 2010 года) составит:

365 - 11 - 15 = 339, где

11 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период;

15 — количество календарных дней, приходящихся на отпуск за свой счет, предоставленный на основании ст. 26 Закона об отпусках.

Средняя заработная плата для расчета отпускных составит:

21804,76. 339 = 64,32 грн.

Сумма отпускных составит:

64,32 x 24 = 1543,68 грн.

Неполная рабочая неделя в расчетном периоде

Пример 17.Работник предприятия уходит в ежегодный основной отпуск с 31 мая 2010 года на 24 календарных дня. В период с 1 ноября по 31 декабря 2009 года работников предприятия перевели с 5-дневной рабочей недели на 3-дневную рабочую неделю (рабочие дни — понедельник, вторник, среда) на основании ст. 32 КЗоТ.

Общая сумма заработной платы за расчетный период (май 2009 года — апрель 2010 года) составила 24640 грн.

В соответствии с абз. 6 п. 2 Порядка № 100 время, в течение которого работники согласно действующему законодательству или по другим уважительным причинам не работали и за ними не сохранялся заработок либо сохранялся частично, исключается из расчетного периода.

Это положение как раз касается ситуации, когда работники по независящим от них причинам работали в режиме неполной рабочей недели на основании ст. 32 КЗоТ. Так, работники предприятия были переведены на работу в условиях неполной рабочей недели согласно приказу работодателя по предприятию в связи с невозможностью обеспечить их работой в течение рабочей недели нормальной продолжительности.

В данной ситуации период, за который производится расчет средней заработной платы для определения суммы отпускных, уменьшается на количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ. а также на количество рабочих дней, на протяжении которых работник не работал при сокращенной рабочей неделе. Выходные дни из расчета не исключаются, поскольку отпуска предоставляются в календарных днях и оплачиваются календарные дни отпуска ( см. письмо Минтруда от 07.08.2009 г. № 472/13/84-09).

Количество календарных дней за расчетный период (май 2009 года — апрель 2010 года) составит:

365 - 10 - 17 = 338, где

10 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период;

17 — количество рабочих дней, в течение которых работник не работал при неполной рабочей неделе.

Средняя заработная плата для расчета отпускных составит:

24640. 338 = 72,90 грн.

Сумма отпускных составит:

72,90 x 24 = 1749,60 грн.

Пример 18.Работник предприятия уходит в ежегодный основной отпуск с 31 мая 2010 года на 24 календарных дня. В период с 1 ноября по 31 декабря 2009 года работник предприятия с согласия руководителя предприятия по своему желанию на основании ст. 56 КЗоТ был переведен с 5-дневной рабочей недели на 3-дневную рабочую неделю (рабочие дни — понедельник, вторник, среда).

Общая сумма заработной платы за расчетный период (май 2009 года — апрель 2010 года) составила 24640 грн.

Обращаем внимание: если работник работает на условиях неполной рабочей недели по собственному желанию (ст. 56 КЗоТ ), количество календарных дней за расчетный период определяется в общем порядке, т. е. не уменьшается на количество рабочих дней, в течение которых работник не работал при неполной рабочей неделе.

Количество календарных дней за расчетный период (май 2009 года — апрель 2010 года) составит:

365 - 10 = 355, где

10 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ и приходящихся на расчетный период.

Средняя заработная плата для расчета отпускных составит:

24640. 355 = 69,41 грн.

Сумма отпускных составит:

69,41 x 24 = 1665,84 грн.

Уверены, что наша статья поможет работникам бухгалтерских служб без труда рассчитывать отпускные для работников, что позволит и самим спокойно уйти в такой долгожданный отпуск.

Помітили помилку? Виділіть її та натисніть Ctrl+Enter, щоб повідомити нас про це