Категория: Бланки/Образцы

По итогам года любая организация, которой за это время поступили денежные средства в виде дополнительных выплат, будь то членские взносы или добровольные пожертвования, а также другие источники материальных поступлений, обязана отчитаться об их использовании. Сам по себе отчет имеет четко регламентированную и законодательно утвержденную форму №6 (ОКУД 0710006). В документе также отражаются те средства, которые компания не использовала в течение отчетного периода. Стоит подробнее остановиться на том, как именно заполняются все разделы этого документа.

«Входящее сальдо»В этом разделе прописываются данные о суммах целевых денежных поступлений и средствах, полученных компанией от своей основной деятельности на начало рассматриваемого периода или на конец предыдущего.

«Поступило средств»Этот раздел заполняется данными обо всех поступивших в распоряжение организации членских, добровольных или вступительных взносов. Кроме того, именно здесь следует прописывать сумму, которая была получена в результате своей основной предпринимательской деятельности, а также деньги, полученные от продажи основных средств компании и в качестве государственной поддержки.

«Использовано средств»Этот раздел содержит обоснование всех затрат компании. В частности:

Здесь отображается сумма, оставшаяся от поступивших ранее средств на начало отчетного периода. При этом, стоит знать, что, если расходы превысили имеющиеся у предприятия средства, показатель «остатка» указывается в круглых скобках, а к документу прикладывается пояснительная записка.

Сама по себе форма 6, утвержденная Приказом Министерства финансов Российской Федерации от 2 июля 2010 г. 66н скорее усредненный образец. На его основе компании могут разрабатывать документы, удобные для использования и соответствующие особенностям расходования получаемых целевых средств.

Как заполнять форму №6 отчет о целевом использовании средств за 2013, 2014 и 2015 год - краткая инструкцияЧтобы лучше понять принцип работы с документом, следует подробно рассмотреть принцип его заполнения в построчном режиме.

Строка 6100 («Остаток средств на начало отчетного года» отражает сумму кредитового сальдо по счету 86 «Целевое финансирование» на начало года). Если в данной строке фигурирует кредитовое сальдо, значит компания не успела использовать все поступившие средства до конца отчетного периода. Здесь же предлагается указывать общую коммерческую прибыль организации за вычетом обязательных к уплате налоговых отчислений.

Для организаций некоммерческой направленности отчетность подается в упрощенном варианте с обязательным отражением бухгалтерского баланса, а также отчетов о прибыли, расходах и целевом использовании поступивших средств.

Строка 6200 («Поступило средств всего», состоящая из общей суммы значений в строках 6210-6250, кроме информации, внесенной в строку 6100):

Строки 6210 («Вступительные взносы») и 6215 («Членские взносы») содержат данные о поступивших и подлежащих поступлению взносах.

Строка 6220 («Целевые взносы») включает информацию о:

Строка 6230 («Добровольные имущественные взносы и пожертвования») актуальна в том случае, если на уставную деятельность компании были выделены средства другими юридическими и физическими лицами. В этой же строке фиксируется и задолженность организаций и физлиц по взносам и пожертвованиям.

Строка 6240, посвященная прибыли от предпринимательской деятельности компании, заполняется данными из отчета о прибылях и убытках. В ней прописывается чистая прибыль, полученная в отчетном году.

Строка 6250 отражает все денежные поступления, имеющие отношение к уставной деятельности организации некоммерческого плана, которые не вошли в другие разделы.

Строка 6300 («Использовано средств всего») Здесь вписывается сумма данных строк 6310-6330, 6350. Данные строк 6311-6313 и 6321-6326 при этом исключаются из расчета. Строка 6310, отображающая расходы на целевые мероприятия, представляет собой сумму показателей строк 6311-6313.

В Строке 6311 указываются данные социальной и благотворительной помощи. Причем данная благотворительная поддержка может быть, как в денежной форме, так и в виде определенных работ или услуг.

Строка 6312, которая называется «Проведение конференций, совещаний, семинаров» содержит данные о расходах на все перечисленные мероприятия. Затраты на мероприятия не имеющие благотворительных целей, отображаются в Строке 6313 («Иные мероприятия»).

Сумма данных, указанных в Строках 6321-6326, вписывается в Строку 6320, посвященную расходам на содержание аппарата управления.

Затраты на выплату заработной платы фиксируются в строке 6321. В них включены выплаты окладов, премиальных, стимулирующих и отпускных. Все остальные пособия и доплаты отражаются в Строке 6322.

Строка 6323 («Расходы на служебные командировки и деловые поездки») обычно никаких затруднений у заполняющих не вызывает. В нее вносятся затраты на проезд, проживание, а также оформление визы и загранпаспорта.

Затраты на содержание движимого и недвижимого имущества (кроме ремонта) прописываются в строке 6324. Здесь может фигурировать арендная плата, коммунальные платежи, расходы на топливо и так далее.

Ну а сам ремонт, то есть расходы, связанные с ним, вносятся в строку 6325. Все, что не вошло в полный перечень строк данного документа, в частности: отплата телефонной связи, интернета и прочие расходы указывается в строке 6326.

Что касается суммы фактических расходов на покупку основных средств и материально-производственных запасов, то она прописывается в строке 6330.

Платежи, связанные с налогами на имущество и землю, а также оплата различного рода услуг банков, аудиторских контор и тому подобных организаций заносится в Строку 6350.

Финальным штрихом объемного отчета является строка 6400 под названием «Остаток средств на конец отчетного года». Здесь прописывается кредитовое сальдо по счету 86 актуальное на конец отчетного периода. Она представляет собой сумму показателей в строках 6100 и 6200 за исключением строки 6300.

Формула выглядит так: Стр. 6400 = стр. 6100 + стр. 6200 - стр. 6300.

Если все поступления использованы по назначению, то в строке 6400 будет стоять прочерк, так как именно таким образом в документе отражается полное отсутствие разницы между поступлениями и расходами.

Бух.баланс таблица, составляющая из 2-ух частей. В нее вносятся издержки на проезд, проживание, а также оформление визы и загранпаспорта. Стоит подробнее тормознуть на том, как конкретно заполняются все разделы этого документа.

Остаток на начало периода по кредиту счета 75 расчеты с учредителями ст. понижение беспошлинного порога веб-посылок для физлиц с сегодняшних 1000 евро в рф - не самоцель для минфина, ответил на вопрос замминистра денег илья трунин.

Сумма рассчитывается по формуле остаток по дебету по счету 62 расчеты с поставщиками и подрядчиками - остаток по дебету по счету 62. Сама по для себя форма 6, утвержденная приказом министерства денег русской федерации от г. В форме 2 в отчете о прибылях и убытках показывается сведения о производственной и иной.

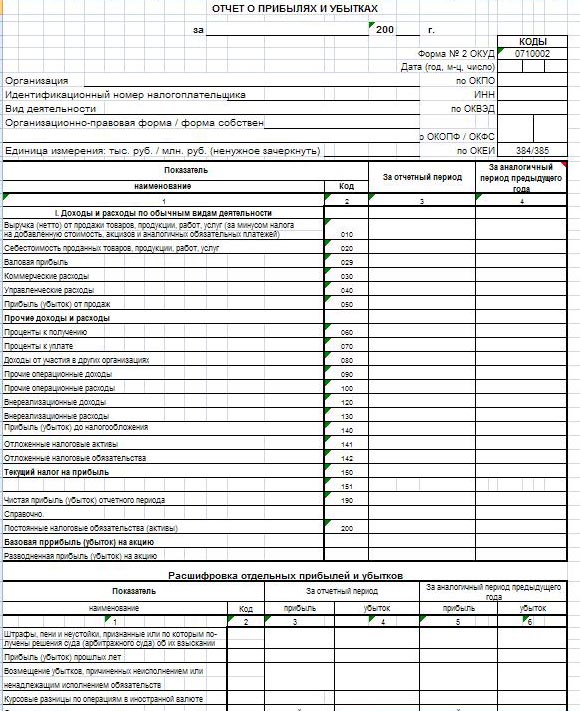

Интернет-бухгалтерия моё делоПриказ минфина заносит надлежащие конфигурации в ведомственный приказ от г. Сумма рассчитывается по формуле остаток на начало периода по дебету счета 04 нематериальные активы минус остаток на начало периода по кредиту счета 05 амортизация нематериальных активов. Ранее отчёт о денегых результатах назывался отчётом о прибылях и убытках.

Интернет-бухгалтерия моё дело Бухгалтерский баланс и отчет о прибылях и. Давайте поглядим, как сделать типовой документ с помощью сервиса моё дело.

Бухгалтерский баланс и отчет о прибылях и. Давайте поглядим, как сделать типовой документ с помощью сервиса моё дело.

строчка 6312, которая именуется проведение конференций, совещаний, семинаров содержит данные о расходах на все перечисленные мероприятия. Спасибо если у вас предприятие - смп, то сдается по облегченной схеме. Другое дело, что трансграничная веб-торговля должна облагаться такими же налогами и пошлинами, как и рядовая. На веб-сайте бухсофт вы сможете безвозмездно скачать бланк формы отчета о прибылях и убытках. Она представляет собой сумму характеристик в строчках 6100 и 6200 за исключением строчки 6300.

Бухгалтерский баланс является важнейшей и одной из основных форм бухгалтерской отчетности. Содержание данного документа представляет собой все сведения о материальном положении организации на дату составления, а также отражает состояние активов и пассивов в денежном эквиваленте. Бухгалтерский баланс именуется как форма 1 и имеет код по ОКУД 0710001.

Структура бухгалтерского баланса представлена следующими основными разделами:Строки баланса отражают суммовую величину той или иной статьи. Следует отметить, что суммы указываются в тысячах или миллионах рублей и только в целых числах, использование дробных чисел и десятичных знаков не допускается.

Составление бухгалтерского баланса – специфическая деятельность, которая имеет несколько обязательных к соблюдению правил:Образец составления баланса и его типовая форма установлены приказом Минфина № 66н. Однако любая организация, взяв данный бланк за основу, может разработать форму баланса самостоятельно, с соблюдением общих требований.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

О качестве представляемой бюджетной отчетности не в последнюю очередь судят по пояснительной записке. Пояснительная записка должна содержать анализ как исполнения бюджета так и непосредственно бюджетной отчетности. Записка включает в себя много приложений, заполнение которых вызывает у бухгалтеров немало вопросов, особенно по текстовой части.

Для того чтобы разъяснить контролирующим органам показатели отчетных форм, а также доказать целевой характер и эффективность расходов и деятельности учреждения в целом, создана пояснительная записка.

Состав Пояснительной записки для бюджетных и автономных учрежденийПериодичность предоставления пояснительной записки (ф. 0503760) установлена пунктами 57, 58 Инструкции № 33н. Она формируется в рамках квартальной и годовой отчетности. При этом в зависимости от срока представления, установлен состав записки по формам и приложениям. В квартальной отчетности она содержит Сведения об остатках денежных средств учреждения (ф. 0503779), Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769), текстовую часть и другие сведения, предусмотренные для представления учредителем, в годовой – формируется в полном объеме (с учетом предусмотренных пунктом 56 Инструкции № 33н приложений).

Состав пояснительной записки бюджетных (автономных) учреждений (ф. 0503760) определен пунктом 56 Инструкции № 33н.

В целом она представляет собой совокупность таблиц и приложений, объединенных по соответствующему признаку в информационные блоки:

Порядок отражения информации во всех формах сведений, составляющих пояснительную записку, определен пп. 60-74 Инструкции № 33н.

Кроме того, пояснительная записка содержит текстовую часть. Инструкцией № 33н установлено, какого характера сведения должны быть здесь зафиксированы. Это информация, не нашедшая отражение в приложениях к пояснительной записке и оказавшая существенное влияние на результаты деятельности учреждения.

Состав Пояснительной записки для казенных учрежденийПояснительная записка (ф. 0503160) предоставляется с периодичностью, которая установлена для входящих в неё приложений, т. е. в составе и квартальной, и годовой отчётности. При необходимости пояснения отдельных показателей она может представляться с месячной отчетностью и только в текстовой части (п. 151 Инструкции № 191н).

Состав пояснительной записки казенных учреждений определён п. 152 Инструкции № 191н. Он включает:

В каждый раздел, как указано выше, входят соответствующие таблицы и приложения, порядок отражения информации в которых определён пп. 153–173 Инструкции № 191н.

В текстовой части пояснительной записки согласно положениям Инструкций № 191н должна содержаться информация, не нашедшая отражение в приложениях и оказавшая существенное влияние на результаты деятельности учреждения.

Пример заполнения текстовой части Пояснительной записки (ф. 0503760) с приложениями в составе квартальной отчетности

Главная | О нас | Обратная связь

Баланс (ранее форма 1) – один из двух главных документов годовой отчетности, который должен отражать финансовое положение на 31 декабря отчетного года, выраженное в форме денег. Бланк бухгалтерского баланса состоит из двух разделов: Активы и Пассивы. В активе баланса отражаются все ресурсы, в пассиве баланса отражаются источники их финансирования. Итоги этих двух разделов должны совпадать.

В активе баланса сгруппированы оборотные и внеоборотные средства – здания, оборудование, вложения на срок, более одного года.

Построчное заполнение активов баланса:

Нематериальные активы (1110) – остаточная стоимость нематериальных активов (не учитываются данные 1120).

Результаты исследований и разработок (1120) – сведения по НИОКР.

Поисковые активы (1130-1140) – сведения, связанные с месторождениями полезных ископаемых (их поиск, разведка), а также об используемом при этом специальном оборудовании.

Основные средства (1150) – остаточная стоимость основных средств.

Доходные вложения в материальные ценности (1160) – остаточная стоимость основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности».

Финансовые вложения (1170) – финансовые вложения предприятия сроком более двенадцати месяцев (дебет 58, дебет 55 субсчет «депозиты»).

Отложенные налоговые активы (1180) – сальдо сч. 09 «Отложенные налоговые активы».

Прочие (1190) – прочие внеоборотные активы, не отраженные выше.

Итого (1100) – итоговая сумма всех внеоборотных активов, отраженных в строках 1110-1190.

Запасы (1210) – отражается стоимость материально-производственных запасов предприятия, для заполнения данной строки бухгалтерского баланса берутся сведения из следующих счетов бухгалтерского учета: 10, 15, 20, 21, 23, 28, 29, 41, 42, 43, 44, 45, 97.

НДС по приобретенным ценностям (1220) – сумма НДС, предъявленного поставщиком, но не принятого по каким-либо причинам к вычету, то есть здесь указывается сальдо счета 19.

Дебиторская задолженность (1230) – дебиторская задолженность контрагентов перед организацией, данные для заполнения берутся из счетов: 60, 62, 70, 71, 73, 68, 69, 75, 76.

Финансовые вложения (1240) – финансовые вложения сроком менее двенадцати месяцев.

Денежные средства и эквиваленты (1250) – средства предприятия в денежном виде в рублях (сч. 50 и 51), валюте (сч. 52), чеках и аккредитивах (сч. 55).

Прочие (1260) – прочие оборотные активы, не отраженные в строках выше.

Итого (1200) – итоговая сумма всех оборотных активов, указанных в бланке бухгалтерского баланса.

Баланс – сумма всех итоговых значение (1100 + 1200).

Пример заполнения этого раздела смотрите в заполненном образце формы ниже.

В пассиве баланса отражаются источники формирования активов:

§ основной капитал (вклады учредителей) и добавочный капитал, все резервы, результат переоценки основных средств и сумма нераспределенной прибыли;

§ долгосрочные займы, кредиты;

§ краткосрочные кредиты, обязательства перед поставщиками и сотрудниками, погасить которые необходимо в течение года.

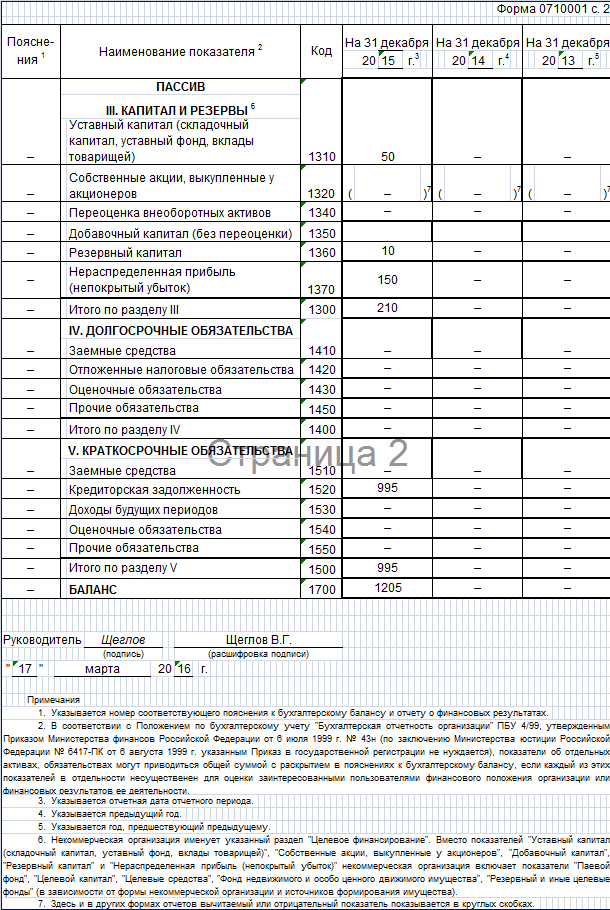

Построчное заполнение пассивов баланса:

Капитал и резервы:

Уставный капитал (1310) – уставный капитал предприятия, отраженный по кредиту 80 (кредитовое сальдо сч. 80).

Собственные акции (1320) – собственные акции, выкупленные у акционеров, стоимость которых отражена по дебету 81 (дебетовое сальдо сч. 81).

Переоценка внеоборотных активов (1340) – сумма, на которую изменилась стоимость внеоборотных активов (ОС и НМА) в результате проведения переоценки (если проводилась) (сч. 83).

Добавочный капитал без переоценки (1350) — сумма добавочного капитала за минусом суммы, указанной в предыдущей строке (сч. 83).

Резервный капитал (1360) – строка заполняется, если организация создает резервный капитал, данные для заполнения строки баланса берутся из сч. 82.

Нераспределенная прибыль (непокрытый убыток) (1370) – нераспределенная прибыль в балансе заполняется по итогам полученного финансового результата на сч. 84.

Итого (1300) – сумма строк 1310 – 1370.

Заемные средства (1410) – долгосрочные кредиты, займы сроком свыше 12 мес. (сч.67).

Отложенные налоговые обязательства (1420) – берутся из кредита 77.

Оценочные обязательства (1430) – оценочные обязательства в балансе берутся из кредита 96 сроком более 12 мес.

Прочие (1450) – прочие обязательства сроком свыше 12 мес.

Итого (1400) – итоговое значение по разделу, сумма строк 1410 – 1450.

Заемные средства (1510). краткосрочные кредиты и займы (сч. 66), а также долгосрочные кредиты, переведенные в разряд краткосрочных (сч. 67).

Кредиторская задолженность (1520) – задолженность предприятия перед контрагентами, персоналом, данные для заполнения данной строки бухгалтерского баланса берутся из счетов: 60, 62, 70, 71, 73, 75, 76, 68, 69.

Доходы будущих периодов (1530) – кредитовое сальдо сч. 98.

Оценочные обязательства (1540) – кредит сч. 96 сроком менее 12 мес.

Прочие (1550) – прочие обязательства сроком менее 12 мес. не указанные выше.

Итого (1500) – итоговое значение по разделу, сумма строк 1510 – 1550.

Баланс – сумма итоговых значений по каждому разделу пассивов (1300 + 1400 + 1500).

Заполненный пример данного раздела смотрите в образце формы ниже.

По результатам заполненного бухгалтерского баланса сумма строк 1100 и 1200 должна быть равна сумме строк 1300, 1400 и 1500, то есть сумма всех активов должна быть равна сумме пассивов. Если равенство активов и пассивов баланса выполняется, значит, ошибок в бухгалтерском учете не допущено, заполненную форму можно смело сдавать в соответствующие органы.

Данные в форму 1 нужно вносить за три последних года: отчетный и два предыдущих. Данные на 31 декабря 2011 и 2012 года заполняется, исходя из отчетов этих лет, то есть, их нужно просто импортировать.

Если предприятие использует систему упрощенного налогообложения, и до 2013 года организация по данной форме не отчитывалась, то возникнет необходимость восстановить данные за два предыдущих года, то есть, заполнить графы на две определенные даты – 31 декабря 2011, 31 декабря 2012 года. Для восстановления данных можно использовать информацию из существующих реестров и сплошную инвентаризацию.