Категория: Бланки/Образцы

Журнал учета движения топливных карт

Учет движения топливных карт в бухгалтерии предприятия ведется по «Журналу учета движения топливных карт». Данный журнал должен иметь разделы, вкоторых отражаются даты выдачи и возврата карты, ее номер, данные фирмы-поставщика карты, количество топлива (в литрах) на момент выдачи и возврата, подписи получателя и бухгалтера. Топливная карта сама по себе не является платежным средством, поэтомубухгалтерский учет топливных карт имеет определенные специфические особенности. На карте записана информация о количестве топлива или денежных средств, которые покупатель перевел на счет поставщика топлива. Основанием для зачисления виртуальных средств на карточный счет является договор и реальная оплата определенного объема топлива. При бухгалтерском учете топливные карты в отчетности отражаются как материально-производственные запасы (МПЗ) и принимаются по фактической себестоимости. Затраты на приобретение карточек относятся к затратам на приобретение МПЗ. Расходы на приобретаемое по картам топливо учитываются либо отнесением на счет 10 по статье «Материалы» с ежемесячным списанием, либо постановкой на учет и списание ГСМ в течение месяца согласно «Методическим указаниям» - см. приказ Минфина РФ от 28.12. 2001 г. № 119н.

Авторизуйтесь, чтобы оставить комментарий

Данный раздел уже содержит в себе максимально возможную скидку и предлагает выбрать материал, на котором будет изготовлена продукция.

Дилерский договор позволит Вам:

Ждем заявки на e-mail: 9283662@mail.ru

Предлагаем Вашему вниманию офисные таблички, подставки под печатную продукцию (карманы), фирменную символику и многое другое по выгодным ценам! Аппликация из оргстекла методом лазерной резки и гравировки.

Документы системы нормативного регулирования бухгалтерского учета в учреждениях (Инструкции и ) вопросы оформления операций с использованием топливных карт не регулируют. Среди специалистов и экспертов в области бюджетного учета по данному вопросу также нет единого мнения. Некоторые специалисты предлагают учитывать полученные топливные карты за балансом (в составе журнал учета движения топливных карт образец бланков строгой отчетности а в системном учете дополнительные бухгалтерские записи не оформлять. По моему мнению, более правомерна и рациональна схема учета топливных карт в составе денежных документов (по аналогии с талонами на бензин, учет которых в инструкциях по бухгалтерскому учету урегулирован). Таким образом, может быть использована следующая схема бухгалтерских проводок: дебет счета кредит счета.

За основу можно принять, например, форму авансового купли отчета, дополнив ее необходимыми количественными реквизитами, связанными со спецификой обращения топливной карты, не являющейся платежным средством. Данные ежемесячного отчета (реестра) процессингового центра о движении топлива по отдельно взятой карте (или по всем картам в зависимости от того, какой отчет представляется в соответствии с условиями договора) необходимо сопоставлять с данными отчетов держателей смарт-карты и приложенными к ним чеками терминалов АЗС. В целях облегчения контроля организации за приобретением нефтепродуктов основних целесообразно в приложении к приказу по бухгалтерской учетной политике определить порядок и сроки представления специального отчета держателя смарт-карты.расходов на бензин. Ежемесячно после обработки данных процессинговый центр.Специалисты интернет-бухгалтерии Моё дело собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и журнал учета движения путевых листов.На нашем сайте Вы можете заполнить и скачать бланк журнал учета движения путевых листов - для этого нужно всего лишь зарегистрироваться и перейти по ссылке. Бланк Вы можете заполнить бланк онлайн, после чего распечатать его на принтере или сохранить в готовом виде.

Срок эксплуатации резервуара - 25 лет. Эксплуатация резервуаров заключается в систематическом наблюдении за всеми узлами.При этом расчёт количества опасного вещества, обращающегося на опасном производственном объекте, производится на основании проектной ёмкости всех имеющихся резервуаров исходя из значения строки «Горючие жидкости, используемые в технологическом процессе Таким образом, в случае если на объекте в соответствии с проектной ёмкостью всех резервуаров возможно обращени).

поскольку вся информация для проведения платежа находится непосредственно в памяти встроенной в карту микро-схемы (в отличие от топливной карты с магнитной полосой - все трансакции по таким картам легко прослеживаются, что невозможно при использо-вании наличной оплаты; - топливные микропроцессорные карты надежно защищены от копирования информации и подделки (в отличие от топливной карты с магнитной полосой - имеется возможность хранения и обработки большого количества информации в памяти одной смарт-карты могут одновременно храниться персональные данные организации, информация об остатках на счетах (до десяти счетов ряд последних операци).Расчеты за приобретаемое топливо производятся путем перечисления организацией-покупателем на счет поставщика стопроцентной предоплаты заказываемого количества.

Нет, не является.

Рекомендация:Как отразить в бухучете и при налогообложении топливные карты для приобретения ГСМ

Приобретение топливной карты – один из способов снабжения учреждения ГСМ .* Помимо него, учреждение может приобрести топливо:

Прежде чем выбрать тот или иной способ приобретения ГСМ, оцените плюсы и минусы каждого из них.

Виды топливных картТопливные карты бывают:

Внимание: пополняемые (многоразовые) топливные карты не являются денежными документами. Поэтому учитывать их на счете 0.201.35.000 «Денежные документы» нельзя.

Перечень документов, которые являются денежными документами приведен в пункте 169 Инструкции к Единому плану счетов № 157н. В частности, это оплаченные талоны на товары (услуги), оплаченные путевки, полученные извещения на почтовые переводы, почтовые марки. Этот перечень является открытым.

Однако исходя из документов, приведенных в перечне, можно сделать вывод, что к денежным относятся документы, имеющие в том числе следующие признаки:

Топливная карта представляет собой техническое средство (смарт-карту) для учета отпуска топлива на АЗС и подтверждения права его держателя на получение оплаченного топлива. Карта содержит информацию об общем количестве денежных средств, в пределах которых держатель вправе приобретать ГСМ. Сумма денежных средств на карте меняется в момент перечисления их от держателя, а также при отпуске топлива. То есть такие карты не имеют номинальной стоимости, и по ним можно получать топливо несколько раз. Следовательно, топливная карта не соответствует признакам денежного документа и не может учитываться на счете 0.201.35.000 «Денежные документы».*

Бухучет: приобретение карты за платуПорядок отражения в бухучете топливных карт, приобретенных за плату, действующим законодательством не установлен.

Ранее Минфин России высказывал мнение о том, что такие карты подлежат учету в составе бланков строгой отчетности (БСО) на забалансовом счете 03 (письмо Минфина России от 3 июня 2008 г. № 02-14-10а/1611 ). Однако карты не соответствуют описанию БСО, изложенному в пунктах 118. 337 Инструкции к Единому плану счетов № 157н. А именно они не являются бланочной продукцией, изготовленной типографским способом по форме, утвержденной нормативно-правовым актом органа власти.

Учитывая, что порядок учета карт прямо не прописан в инструкциях, учреждение может установить его самостоятельно. Например, ввести дополнительный забалансовый счет 27 «Топливные карты» в разрезе материально-ответственных лиц (п. 332 Инструкции к Единому плану счетов № 157н ). Подтверждают эту позицию и некоторые специалисты контролирующих ведомств в частных разъяснениях. При этом, чтобы избежать разногласий с проверяющими, выбранный вариант согласуйте с учредителем и закрепите вучетной политике (п. 6 Инструкции к Единому плану счетов № 157н ). В этом случае он будет обязательным к применению как учреждением, так и проверяющими.

Учет карт ведите в условной оценке (1 руб. за одну карту) либо по стоимости приобретения. Выбранный вариант также закрепите в учетной политике.

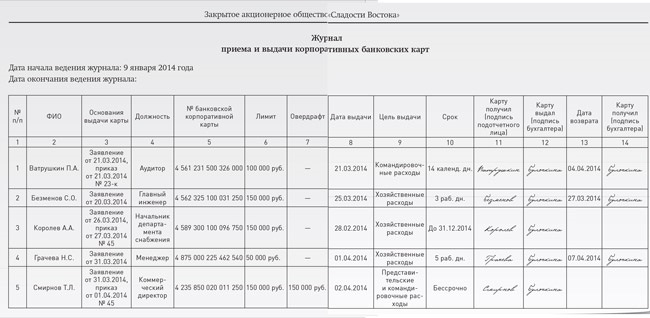

Для более детального контроля за движением карт целесообразно отражать их поступление и выбытие в журнале учета приема и выдачи топливных карт .

Деятельность любого предприятия не обходится без использования автотранспорта. Приобретать для него топливо за наличные не всегда удобно, особенно если на предприятии имеется большой автопарк. поэтому многие субъекты хозяйственной деятельности переходят на безналичный способ расчетов и покупают ГСМ с использованием талонов и топливных карт. В рамках данной статьи мы рассмотрим документальное оформление и учет топлива, полученного таким образом.

Марина КОВЕНКО, экономист-аналитик Издательского дома «Фактор»

Закон о налоге на прибыль— Закон Украины «О налогообложении прибыли предприятий» в редакции от 22.05.97 г. № 283/97-ВР.

Закон об НДС— Закон Украины «О налоге на добавленную стоимость» от 03.04.97 г. № 168/97-ВР.

Инструкция № 81— Инструкция о порядке приемки, транспортировки, хранения, отпуска и учета нефти и нефтепродуктов на предприятиях и в организациях Украины, утвержденная совместным приказом Госнефтегазпрома, Минэкономики, Минтранса, Госстандарта, Госкомстата Украины от 02.04.98 г. № 81/38/101/235/122.

Инструкция № 291— Инструкция по применению Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина Украины от 30.11.99 г. № 291.

Правовой статус талонов законодательством не определен, умалчивает оно и о порядке их учета и обращения. В п.п. 4.1.7.27 Инструкции № 81 сказано, что использование талонов на топливо как средства расчетов на АЗС запрещено. По сути, талоны и не могут быть средством расчетов, ведь в качестве оплаты за топливо на счет продавца по безналичному расчету перечисляются деньги. В свою очередь, талон — это документ, который подтверждает право покупателя на получение уже оплаченного топлива, хранящегося на АЗС.

Для приобретения талонов на ГСМ с продавцом нефтепродуктов заключается договор, в котором в обязательном порядке указываются марка и вид ГСМ, его стоимость, способ получения (в рассматриваемой ситуации это талоны ), перечень АЗС, которые отпускают топливо, момент перехода права собственности. Кроме этого, в договоре закрепляется и срок действия талонов, по истечении которого они могут быть обменяны на денежные средства или другие талоны.

После заключения договора субъект хозяйственной деятельности перечисляет денежные средства на расчетный счет продавца нефтепродуктов в сроки, указанные в счете-фактуре. В большинстве случаев по условиям договора ГСМ переходят в собственность покупателя еще до фактической заправки автомобиля. В момент перехода к покупателю права собственности стороны подписывают акт приема-передачи, на основании которого ГСМ передаются на хранение поставщику. После выполнения перечисленных выше условий предприятию предоставляются талоны на топливо.

Приобретение горючего и получение талонов необходимо отразить в аналитическом учете предприятия. Для учета талонов предназначена аналитическая ведомость, где фиксируются поступление талонов и их выдача водителю под роспись. Форма ведомости разрабатывается бухгалтером самостоятельно и может выглядеть следующим образом:

Ведомость по учету талонов за июнь 2008 г.

Талоны на ГСМ выдаются водителю, а он уже обменивает их на соответствующее количество топлива на любой из АЗС, зафиксированных в договоре с продавцом нефтепродуктов. Документом, подтверждающим использование талонов, является чек ЭККА, который водитель сдает в бухгалтерию предприятия.

Бухгалтерский учет талонов

Существует версия, что талоны на ГСМ необходимо учитывать в составе денежных документов на субсчете 331 «Денежные документы в национальной валюте» наряду с почтовыми марками, оплаченными проездными документами, путевками в санатории, пансионаты, дома отдыха и т. д. Однако этот вопрос прямо урегулирован Инструкцией № 291. в соответствии с которой оплаченные талоны на нефтепродукты и газ отражаются на субсчете 203 «Топливо». Для учета движения талонов целесообразно выделить субсчет третьего порядка 203/ «Талоны на топливо»*.

* Стоимость приобретенных по талонам ГСМ участвует в расчете прироста (убыли) балансовой стоимости запасов по п. 5.9 Закона о налоге на прибыль, начиная с даты перехода права собственности на ГСМ.

С данного субсчета стоимость ГСМ будет списана на субсчет 203 «Топливо в автомобиле» после того, как водитель предоставит в бухгалтерию отчет об использовании талонов и чеки АЗС. Впоследствии израсходованное топливо попадет на счета расходов на основании путевых листов.

ГСМ по топливным картам

Платежная электронная карточка (еще ее называют топливной картой) представляет собой пластиковую карту и является исключительно информационным носителем видов топлива либо суммы денежных средств, запрограммированных для использования в течение определенного времени. Ее оформление и использование не противоречат действующему законодательству, на что, в частности, обращал внимание Государственный департамент автотранспорта в письме от 25.02.2008 г. № 563-04/09/14-08 .

Заправка по топливным картам (далее — ТК) предусмотрена п.п. 4.1.7.28 Инструкции № 81 и имеет ряд преимуществ по сравнению с другими способами приобретения горючего:

— владельцы топливных карт могут улучшить контроль над расходами, поскольку ТК дает возможность установить лимиты на вид и количество нефтепродуктов, отпускаемых на АЗС, предоставить информацию по всем операциям, произведенным по карте: номер АЗС, на которой заправлялся водитель, время заправки, вид и количество нефтепродуктов, сумма операции;

— как правило, поставщики нефтепродуктов предоставляют скидки на топливо, сопутствующие товары и услуги, реализуемые при помощи ТК;

— дистанционное пополнение топливной карты;

— блокировка и возврат денежных средств в случае утери карты.

Для приобретения топливной карты с продавцом нефтепродуктов заключается договор. в котором указываются вид топливной карты (денежная или литровая), лимит на ограничение расхода денежных средств или топлива в сутки (месяц), перечень автозаправок, которые обслуживают данную топливную карту, переходит ли к покупателю право собственности на карту после ее получения или же оно остается за поставщиком нефтепродуктов. Кроме этого, в договоре определяется момент перехода права собственности на ГСМ. В большинстве случае право собственности переходит к покупателю в момент передачи уже оплаченного топлива представителю покупателя.

После заключения договора и перечисления денежных средств предприятию выдается топливная карта (одна или несколько). Как мы уже говорили, она может быть денежной или литровой:

— на денежной карте содержится информация о сумме денежных средств, зачисленных на условный счет предприятия. Такая карточка дает возможность субъекту хозяйствования приобрести любую марку ГСМ, сопутствующие товары и услуги, реализуемые на АЗС исходя из лимита денежных средств. Как правило, топливо и услуги по денежной топливной карте отпускаются по рыночным ценам, установленным на дату заправки (предоставления услуги);

— на условный счет литровой карты зачисляется зафиксированное в договоре количество ГСМ определенных вида и марки. Причем стоимость с течением времени не изменяется, ГСМ отпускаются по цене, указанной в договоре.

Топливные карты хранятся в бухгалтерии предприятия и выдаются водителям в порядке, установленном приказом об учетной политике (ежедневно, еженедельно, ежемесячно). При условии частого использования топливная карта закрепляется за конкретным водителем.

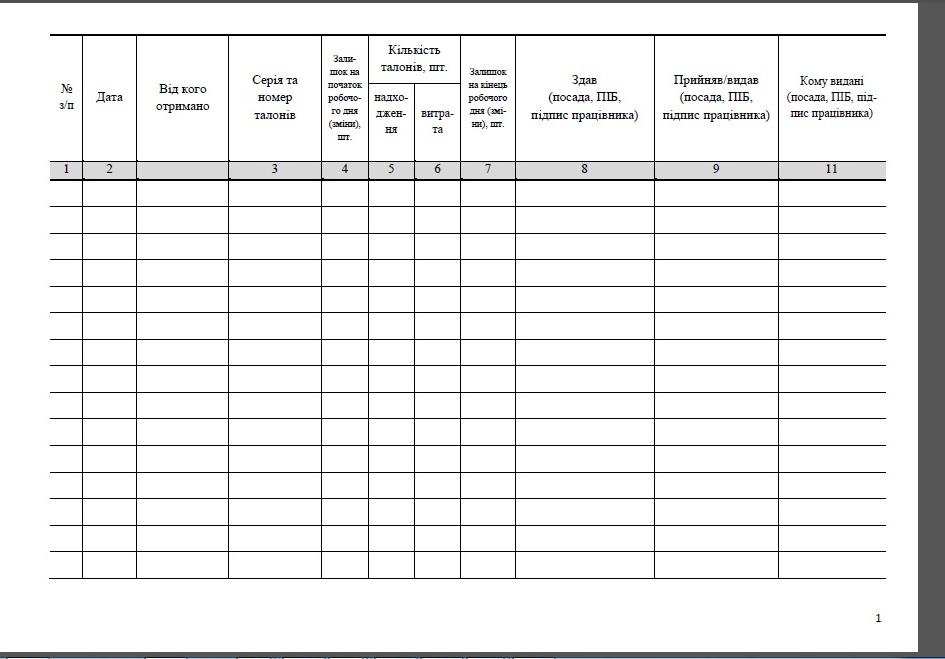

Для учета движения топливных карт на предприятии ведется журнал учета движения топливных карт, который составляется бухгалтером в произвольной форме. Например, он может выглядеть следующим образом:

Журнал учета движения топливных карт

После получения топливной карты водитель приобретает ГСМ на АЗС и получает два чека: чек терминала и чек ЭККА, которые затем передаются в бухгалтерию. На основании этих документов ведется учет топлива.

В конце месяца предприятие получает от поставщика нефтепродуктов приходную накладную и расшифровку оборотов по карте, что, в свою очередь, позволяет определить фактически полученное водителями количество топлива, даже если некоторые из чеков ЭККА были утеряны.

Бухгалтерский учет топливных карт

В зависимости от условий договора топливные карты могут перейти в собственность покупателя или остаться за эмитентом — поставщиком нефтепродуктов.

В первом случае ( топливная карта переходит в собственность покупателя ) она отражается:

— на счете 22 «Малоценные и быстроизнашивающиеся предметы», если срок службы топливной карты не превышает 1 года независимо от ее стоимости, и списывается на расходы в периоде начала ее использования;

— на субсчете 112 «Малоценные необоротные материальные активы», если срок службы топливной карты более 1 года, а стоимость не превышает установленного предприятием стоимостного критерия, который разграничивает основные средства и МНМА.

Во втором случае ( топливная карта остается в собственности поставщика нефтепродуктов ) предприятие перечисляет поставщику нефтепродуктов залоговую стоимость карты, которая впоследствии возвращается покупателю по окончании срока использования ТК. Такая карта в бухгалтерском учете покупателя не отражается, поскольку она не соответствует критериям признания активом. ТК найдет свое отражение только в аналитическом учете, а именно: в журнале учета движения топливных карт, представленном выше.

Что касается топлива, которое приобретает предприятие при помощи топливных карт, то его отражение в бухгалтерском учете осуществляется в том же порядке, что и при использовании талонов.

Налоговый учет ГСМ, полученных по талонам и топливным картам

Отражение в налоговом учете расходов, связанных с приобретением ГСМ как по талонам, так и по топливным картам, зависит от того, какие именно автомобили будут ими заправлять. Расходы на топливо, использованное для грузовых автомобилей, включается в состав валовых расходов в полном объеме. А вот что касается топлива для легковых авто. то расходы на его приобретение включаются в состав валовых расходов лишь в размере 50 % ( п.п. 5.4.10 Закона о налоге на прибыль ). Исключение сделано для легковых авто, предназначенных для оказания налогоплательщиком платных услуг по транспортному или туристическому обслуживанию сторонних граждан или организаций, а также если эти транспортные средства принадлежат спортивным организациям и используются как спортивное снаряжение. Горючее для них включается в состав валовых расходов в размере 100 %.

Что касается расходов на приобретение топливных карт, а также платы за их использование. то они отражаются в составе валовых расходов на основании общехозяйственного п.п. 5.2.1 Закона о налоге на прибыль .

Датой увеличения валовых расходов на приобретение ГСМ и топливных карт считается дата любого из событий, произошедшего ранее ( п.п. 11.2.1 Закона о налоге на прибыль ):

— или дата списания средств с банковских счетов налогоплательщика в оплату ГСМ и топливных карт;

— или дата их оприходования.

Правда, включить расходы в состав валовых по предоплате можно только в случае, если ГСМ и топливные карты поступают от плательщика налога на прибыль. налоговый статус которого зафиксирован в договоре.

Приобретая ГСМ, налогоплательщик должен вести налоговый учет прироста (убыли) его балансовой стоимости, который регулируется п. 5.9 Закона о налоге на прибыль. Механизм пересчета по п. 5.9 распространяется только на запасы, фактически оприходованные на предприятии, а значит, в нем участвуют ГСМ, которые находятся в собственности субъекта хозяйствования. Напомним, что момент перехода права собственности на топливо, приобретаемое по талонам и топливным картам, определяется в договоре: им может быть момент заправки или момент перечисления денежных средств поставщику нефтепродуктов с последующей передачей топлива на ответственное хранение.

Учет прироста (убыли) ГСМ, приобретенных для грузовых авто, не вызывает особых сложностей. Внимания заслуживает ситуация, когда на балансе предприятия числятся легковые автомобили или смешанный парк автомобилей. Здесь возможны два варианта учета расходов на ГСМ:

1) включить 50 % стоимости ГСМ для легковых авто в состав валовых расходов налогоплательщика. При этом на предприятии должен быть организован отдельный учет ГСМ. отраженных в составе валовых расходов. Ведь именно остаток этих ГСМ будет принимать участие в расчете прироста (убыли) балансовой стоимости запасов;

2) отнести на валовые расходы полную стоимость ГСМ, приобретенных для всех автомобилей. Затем 50 % стоимости топлива, использованного легковыми авто, отразить в графе 4 «Запасы, использованные не в хозяйственной деятельности» таблицы 1 приложения К1/1 к декларации по налогу на прибыль. Это позволит уменьшить балансовую стоимость запасов на конец отчетного периода.

Сумма НДС, уплаченная при приобретении ГСМ и топливных карт с целью их дальнейшего использования в налогооблагаемых операциях в рамках хозяйственной деятельности, включается в состав налогового кредита ( п.п. 7.4.1 Закона об НДС ). При этом формирование налогового кредита не зависит от процедуры формирования валовых расходов (см. письмо ГНАУ от 15.05.2006 г. № 9120/7/16-1517-15 // «Налоги и бухгалтерский учет», 2006, № 55, «Вестник налоговой службы Украины», 2006, № 29, с. 34). Другими словами, сумма НДС, уплаченная за топливо как для грузовых, так и для легковых авто включается в состав налогового кредита в полном объеме .

Датой возникновения права на налоговый кредит будет дата осуществления первого из событий ( п.п. 7.5.1 Закона об НДС ):

— или дата списания средств с банковского счета налогоплательщика в оплату ГСМ и топливной карты;

— или дата получения налоговой накладной, которая подтверждает факт приобретения налогоплательщиком ТМЦ.

Основанием для отражения налогового кредита служит налоговая накладная, которая предоставляется поставщиком нефтепродуктов на момент возникновения у него налоговых обязательств по НДС (или на дату получения денежных средств от покупателя, или на дату отгрузки топлива).

Интерес вызывает ситуация, когда поставщик нефтепродуктов выписывает налоговую накладную при получении денежных средств для зачисления на условный счет с дальнейшим отпуском топлива по цене на дату заправки. Если рыночная цена горючего на дату заправки будет отличаться от цены, сложившейся на дату перечисления денежных средств, поставщик нефтепродуктов откорректирует сумму налоговых обязательств и предоставит покупателю Расчет корректировки количественных и стоимостных показателей (приложение 2 к налоговой накладной), после чего покупатель откорректирует сумму налогового кредита.

А теперь приведем примеры отражения в бухгалтерском и налоговом учете операций, связанных с приобретением ГСМ по талонам и топливным картам.

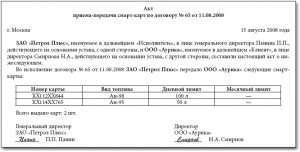

Пример.В июне 2008 года предприятие ООО «Престиж» на основании договора приобрело у поставщика нефтепродуктов ООО «Искра» 1000 л бензина А-76 на сумму 5820 грн. (в т.ч. НДС — 970 грн.). Топливо предназначено для грузовых автомобилей. После перечисления предоплаты предприятию были предоставлены талоны на бензин. Приобретенный бензин находится на ответственном хранении у поставщика нефтепродуктов.

Талоны на 300 л бензина стоимостью 1746 грн. (в т.ч. НДС — 291 грн.) выданы водителям. Отчет об использовании талонов и чеки АЗС были предоставлены в бухгалтерию по всем выданным талонам. Бензин использован в пределах норм расходов.