Категория: Бланки/Образцы

Как заполнить нулевую 6-НДФЛ за 3 квартал 2016, если не было доходов? Ответ с примером заполнения — в статье.

Кто должен заполнять 6-НДФЛВы обязаны ежеквартально отчитываться по форме 6-НДФЛ, если являетесь работодателем и выплачиваете доходы физлицам (п. 2 ст. 230 НК РФ). Если же вы не начисляли и не выплачивали физлицам доходы, вы вправе подать нулевую форму 6 НДФЛ (письмо ФНС России от 04.05.2016 № БС-4-11/7928@).

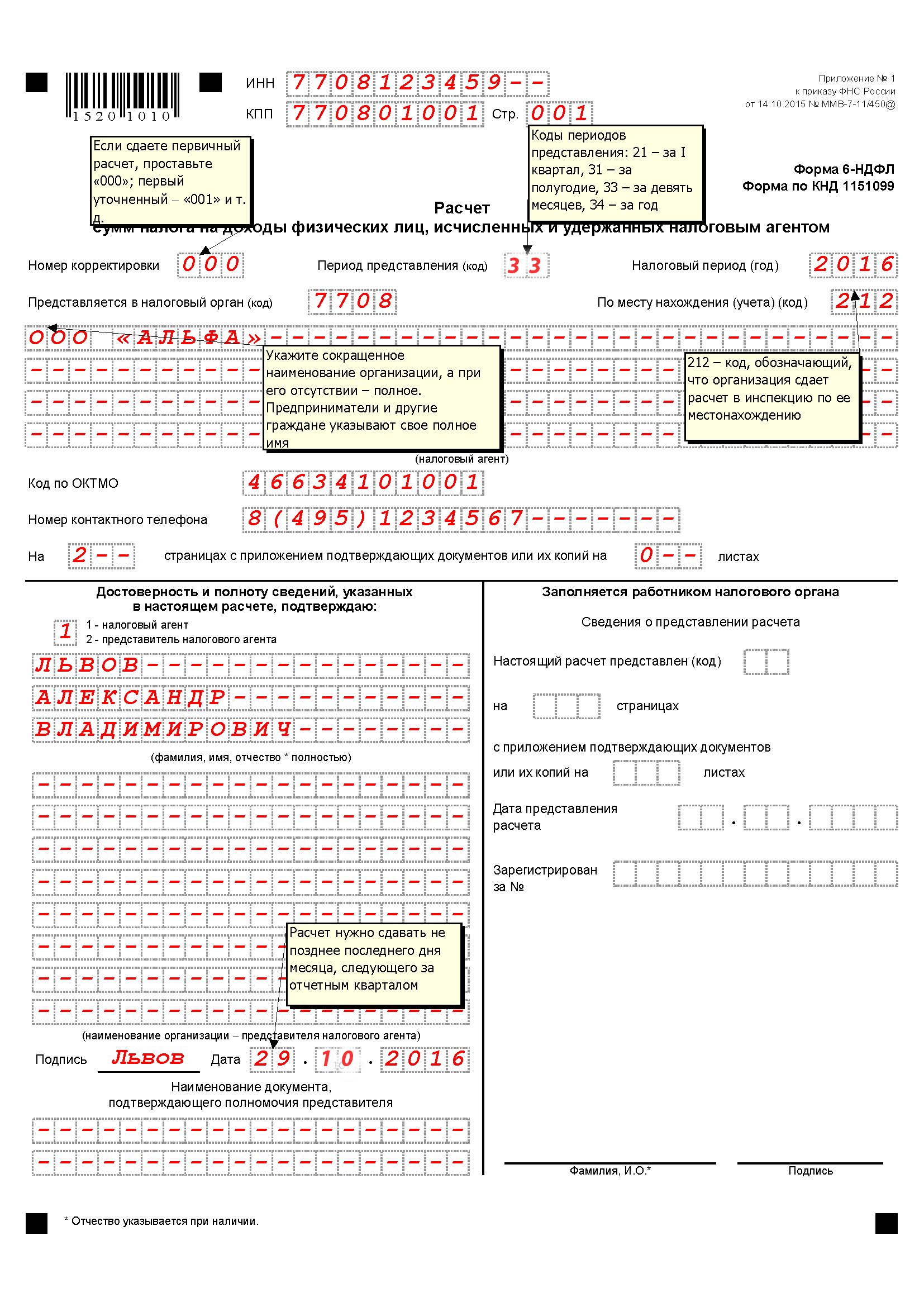

Как заполнить 6-НДФЛ, если не было доходов за 3 кварталРазберемся, как заполнить нулевую 6 НДФЛ за 3 квартал 2016, если не было доходов. Заполняйте нулевую 6-НДФЛ по той же форме, что и обычную. Напомним, что форма и порядок ее заполнения (далее -- Порядок заполнения) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Срок сдачи отчета за 9 месяцев 2016 года -- не позднее 31 октября 2016 года.

Поскольку вы не выплачивали доходов физлицам, вы вправе подать нулевой отчет, как в бумажной, так и в электронной форме. Бумажный расчет вы можете принести лично в налоговую инспекцию, а электронный – отправить через интернет.

Форма 6-НДФЛ состоит из титульного листа и двух разделов.

Титульный лист нулевой 6-НДФЛНа титульном листе запишите ИНН и КПП вашей фирмы. Если отчитываетесь за предпринимателя, поставьте только ИНН, КПП у коммерсантов нет.

Далее поставьте код отчетного периода. Поскольку вы отчитываетесь за 9 месяцев 2016 года, код будет 33. Укажите налоговый период – 2016 и код вашей налоговой инспекции.

Запишите код по месту нахождения:

После этого поставьте код вашего муниципального образования ОКТМО и ваш номер телефона. Расчет подпишет ваш руководитель или индивидуальный предприниматель.

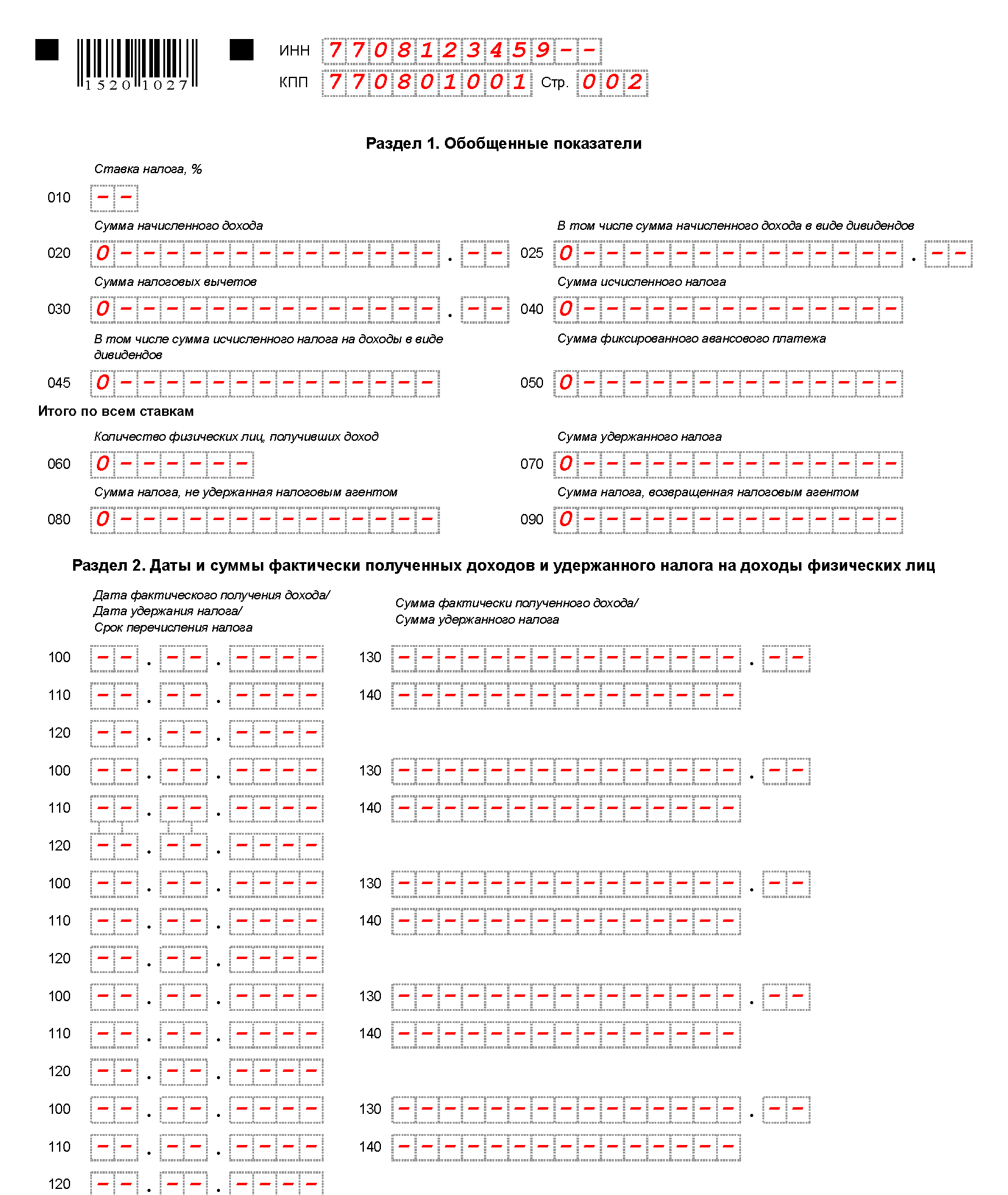

Разделы 1 и 2 нулевой 6-НДФЛВ разделе 1 отражаются доходы, вычеты, рассчитанный и удержанный НДФЛ с доходов физлиц. Все показатели записываются нарастающим итогом с начала года. Поскольку вы не начисляли и не выплачивали доходы физлицам, поставьте во всех строках раздела 1 прочерки или нули.

В разделе 2 формы 6-НДФЛ за 9 месяцев 2016 года записываются выплаты за 3 последних месяца, то есть за июль—сентябрь. Но опять же раз вы ничего не выплачивали, поставьте в этом разделе прочерки.

Образец нулевой 6-НДФЛ за 3 квартал

Отметим, что если вы не начисляли и не выплачивали доходы физлицам, вы можете не сдавать форму 6-НДФЛ. Ведь этот расчет сдают налоговые агенты. А если выплат физлицам в течение отчетного периода не было, обязанности налогового агента у вас не возникло (абз. 3 п. 2 ст. 230 НК РФ). К такому выводу пришли специалисты ФНС России в письме от 23.03.2016 № БС-4-11/4901. Не представляйте расчет и в ситуации, когда нет работников.

Налоговую инспекцию о причинах не сдачи расчета информировать не обязательно. Обязательного требования на этот счет в законодательстве нет. Но чтобы подстраховаться, напишите письмо в инспекцию в произвольном виде. И в нем сообщите причину, почему не сдаете расчет. Основания могут быть следующими: нет работников, не было выплат в течение отчетного периода, отсутствует деятельность. Поясним, зачем нужно такое письмо. Это обезопасит от претензий проверяющих и от блокировки расчетного счета. Если вы не сдали расчет, инспекторы вправе заблокировать ваш расчетный счет (п. 3.2 ст. 76 НК РФ ). Ведь налоговики не знают, являетесь ли вы налоговым агентом или просто забыли подать расчет. Поэтому их лучше предупредить заранее.

Руководителю ИФНС России № 36

ИНН 7736161214, КПП 773601001

Адрес: г. Москва, Ломоносовский просп. д. 23, корп. 2

о непредставлении формы 6-НДФЛ

ООО «Рассвет» не представило форму 6-НДФЛ за 9 месяцев 2016 года, так как деятельность в 2016 году не вело, зарплату работникам не начисляло и не выплачивало. И обязанностей налогового агента у ООО «Рассвет» не возникает (абз. 3 п. 2 ст. 230 НК РФ, письмо ФНС России от 23.03.2016 № БС-4-11/4901). Деятельность фирмы приостановлена, так как нет заказов.

Генеральный директор Суриков А.П. Суриков

6-НДФЛ — статьи для бухгалтера Видео комментарий про нулевую 6-НДФЛРазъясняет Елена Воробьева — Кандидат экономических наук, налоговый консультант первой категории, член Научно-экспертного совета Палаты налоговых консультантов, автор ежегодно переиздаваемого руководства «Заработная плата».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Форма 6-НДФЛ утверждена Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Раздел 1 заполняется нарастающим итогом за 1 квартал, полугодие, 9 месяцев и год. В разделе 2 отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений ст. 223 НК РФ.

Строка 110 раздела 2 «Дата удержания налога» — согласно п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ.

Строка 120 раздела 2 «Срок перечисления налога» заполняется в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ.

По строке 130 «Сумма фактически полученного дохода» указывается обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату.

По строке 140 «Сумма удержанного налога» указывается обобщенная сумма удержанного налога в указанную в строке 110 дату.

В рассматриваемом письме ФНС РФ привела два примера заполнения формы 6-НДФЛ.

Пример 1. Отражение в форме 6-НДФЛ имущественного вычета

В марте 2016 года работнику начислен оклад 100 000 рублей и предоставлен имущественный вычет в сумме 100 000 рублей за февраль 2016 года. Сумма НДФЛ — 0 рублей.

В этом случае по строке 130 раздела 2 расчета 6-НДФЛ за 1 квартал 2016 года указывается полная сумма дохода, а именно 100 000 рублей.

Пример 2. Отражение в форме 6-НДФЛ стандартного вычета

За февраль 2016 года работнику начислен оклад 10 000 рублей и предоставлен стандартный вычет в размере 1400 рублей за январь 2016 года.

НДФЛ за I квартал 2016 года составляет 1118 рублей:

В расчете по форме 6-НДФЛ за 1 квартал 2016 года по следующим строкам указывается:

ПИСЬМО ФНС РФ от 20.06.2016 № БС-4-11/10956@

Документ включен в СПС "Консультант Плюс"

Для подстраховки можно подать в налоговую пояснительную записку по поводу того, почему не был сдан расчт 6ндфл образец записки в справочной статье по ссылке выше, но это необязательно. Если вы все же решите сдавать нулевую отчетность или ее потребуют инспекторы, прочитайте далее, как заполнить нулевую 6ндфл за 2 квартал 2016, если не было доходов. При этом в случае представления указанными лицами нулевого расчета по форме 6 ндфл такой расчет будет принят налоговыми органами в установленном порядке.

Форма 6ндфл позволяет налоговой видеть всю сумму доходов и налогов ваших сотрудников в отличие от отчета 2ндфл, в котором данные собраны по каждому сотруднику отдельно. Ооо рассвет не представило форму 6ндфл за 9 месяцев 2016 года, так как деятельность в 2016 году не вело, зарплату работникам не начисляло и не выплачивало. Чиновники отметили, что обязанность представлять расчет 6ндфл по месту учета возникает у организаций в случае, если они в соответствии со статьей 226 налогового кодекса признаются налоговыми агентами.

Отчетность по новой форме расчета подоходного налога необходимо сдавать до последнего числа включительно месяца, идущего за отчетным квартал или налоговым год периодом. Рекомендуется составить письмо в произвольной форме об отсутствии начислений и перечислений в пользу намных работников, адресованное фискальным органам. Данный отчет представляет себе поквартальную сдачу сведений по ндфл, уплаченного в целом по организации по каждому работнику, в отличии от 2ндфл, который предоставляется 1 раз в год, све.

Федеральная налоговая служба рассмотрела обращение по вопросу представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6ндфл, и сообщает следующее.

Если в течение отчетного периода организация предприниматель не начисляли и не выплачивали физлицам никаких доходов, не удерживали ндфл и не перечисляли налог в бюджет, сдавать расчеты 6ндфл не нужно. Не требуется сдавать 6ндфл и в тех случаях, когда сотрудников нет в принципе, а также когда ип или организация только зарегистрировались и работать ещ не начали.

В отличие от раздела 1, который заполняется нарастающим итогом с начала года, в раздел 2 формы 6ндфл даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц включаются только те показатели, которые произведены за последние три месяца отчетного периода письмо фнс россии от 25. В первом обобщенная информация о доходах и ндфл, во втором эти сведения раскрываются по датам, когда доход образовался, должен удерживаться и перечисляться налог. Причем в раздел 1 в 6ндфл входят данные, сформированные за период с начала года, а в раздел 2 только данные последнего квартала, входящего в отчетный период письмо фнс россии от 18. Рекомендуется в конце года подать нулевую форму 6 ндфл, а также пояснительное письмо, что так как деятельность не велась нет наемных работниковне выплачивался им доход отчетность подана не была.

Пример заполнения нулевой формы 6 ндфл в 2016 году нулевая Геннадий Степанов (Москва)

Геннадий Степанов (Москва)Дмитрий Матвеев

на сайте налоговой службы в поисковике - ФНС

Леонид Кузьмин

Да в любой программе например АРЧА скачай бесплатную программу в [ссылка появится после проверки модератором] и распечатывай хоть чистые. можешь прямо там заполнить и распечатать.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Петр Тимофеев (Москва)

Петр Тимофеев (Москва)Дмитрий Матвеев

там нет логики совсем если по работе - то за пару лет поймете если для диссера - по телефону расскажу писать лень

Леонид Кузьмин

А кто вообще сказал, что они должны думать о НАШЕЙ выгоде? так то этот налог идет в доход государству, так что зря вы на предприятия, предприятиям бы тоже лучше было если б его не было, цена была бы ниже и следовательно спрос больше. К.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Кира Ершова (Москва)

Кира Ершова (Москва)Дмитрий Матвеев

для начала. к переписыванию Конституции в угоду одному члену!

Леонид Кузьмин

Нет условий для честной достойной жизни. Представители власти нарушают законы страны, и этими же законами прикрыты. Воруют. 1. Не люблю не профессионалов, которых в современной российской власти множество. 2. То что многие чиновники.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Надежда Андреева (Москва)

Надежда Андреева (Москва)Дмитрий Матвеев

Ни чего плохого здесь не вижу, а наоборот приветствую.

Леонид Кузьмин

Цена. Надо чтоб государство навело порядок и урегулировало цены в этом бизнесе. Всё зависит от того, имеет ли для вас значение понятие "мораль", или вы полностью перешли в своей жирзни на баблово-либерастные принципы. Во втором случае.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Алла Баранова (Мск)

Алла Баранова (Мск)Дмитрий Матвеев

Эфир наделили такими свойствами, что обнаружение его практически невозможно. Абсолютная твердость, абсолютная проницаемость, упругость и что еще там. Поди обнаружь! Но постепенно выяснилось, что он просто не нужен.

Леонид Кузьмин

ага да, скорость света не зависит от направления распространения нет, не доказано Как можно доказать отсутствие того что есть? например смотришь на стенку и убеждаешь всех что ее нет. бред. доказано ещё 100 лет назад Эфир? Неее. "Сила —.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Там показывают операции только за последние три месяца отчетного периода. Если операцию по начислению и выплате начали в одном периоде (например, в марте), а завершили в другом (в апреле), отразить ее нужно в разделе 2 за тот период, в котором операцию завершат(Письмо ФНС от 25 февраля 2016 г. № БС-4-11/3058.). Декабрьскую зарплату 2015 года, выданную в январе, в разделе 1 за I квартал отражать не нужно в форме 6-НДФЛ. Выданную зарплату отразите на последний день месяца в котором она начислена(и не важно рабочий это день или нет) в строке 100 «Дата фактического получения дохода» (письмо ФНС от 16 мая 2016 г. №БС-3-11/2169). Доходы не облагаемые НДФЛ нужно указывать по строке 030 раздела 1. Налоговики выпустили письмо ФНС № БС-4-11/5106 от 24 марта 2016 г. о том как отражать досрочно-выплаченную зарплату. Например, заработок за март выдали 25 марта. Они рекомендуют отразить её так: – по строке 100 (дата получения дохода) – 31.03.2016; – по строке 110 (дата удержания налога) – 25.03.2016;– по строке 120 (срок перечисления налога) – 26.03.2016. Аванс не отражается. Только окончательный расчет - тогда когда удерживается НДФЛ.

100 – в данной строке указывает фактическая дата, когда был получен доход, отраженный по строке 130.

110 – указывается дата, когда был фактически удержан НДФЛ с суммы, отраженной по строке 130.

120 — указывается дата, не позже которой необходимо произвести перечисление сумм налога.

130 – указывается обобщенная сумма фактически полученного дохода на дату, указанную в строке 100 (удержанный налог не вычитается).

140 – указывается обобщенная сумма удержанного НДФЛ на дату, указанную в строке 110.

Важно! ФНС дала некоторые разъяснения в письме № БС-4-11/3058 от 25.02.16 по ситуации, когда в начале апреля выплачиваются отпускные или заработная плата за март. В этом случае заполняются сведения о доходах в Разделе №1 формы 6-НДФЛ, раздел №2 не заполняется за первый квартал. Данные о перечислениях следует отражать в отчете за полугодие в разделе 2.

Справочники, необходимые для заполнения

Ответственность за не сданный отчет по форме 6-НДФЛ

Здравствуйте! Я сдала отчет с первого раза по принципу 2-НДФЛ, т.е. начисленный налог за 1 квартал = удержанному за 1 квартал (декабрьскую зарплату, выплаченную в январе, я не указывала, мартовскую зарплату, выплаченную а начале апреля, и удержанный с нее НДФЛ показала и в 1 разделе и во 2.

НДФЛ нужноудержать из доходов работниковпри их фактической выплате, т.е. в данном случае 15 числа месяца (Пункт4 ст. 226 НК РФ)

Перечислить исчисленный и удержанный надо непозднее дня, следующего заднем выплаты налогоплательщику дохода, т.е. в данном случае не позднее 16 числа месяца (Пункт 6 статьи 226 НК РФ). Такой порядок действует с 2016 года.

— Раздел 1 и Раздел 2—

Как отразить зарплатуза март, выплаченную в апреле?

ВНИМАНИЕ:через 1С нормально приняли Расчёт в налоговой, но было несколькосообщений от людей, сдававших в бумажной форме, что у них не приняли 6-НДФЛ с указанием во 2 разделе зарплаты за март с апрельской датой удержания и перечисления. Если следовать содержанию писем ФНС России, то это незаконно, но на всякий случай приводим образец альтернативноговарианта заполнения 2 раздела

6-НДФЛ.Раздел 1 остаётся как есть, а Раздел 2 будет выглядеть следующим образом:

Как отразить зарплатуза декабрь, выплаченную в январе?

Памятка по операциям с НДФЛ

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223настоящего Кодекса, нарастающим итогом с началаналогового периода (п.3 ст. 226 НК РФ).

Дата фактического получения дохода

Каждый налоговый агент указывает тот код, который соответствует местонахождению организации или ее филиалу. ИП, а также граждане, которые ведут частную практику, выбирают код в зависимости от своего места проживания.

Некоторые налоговые агенты указывают кода в соответствии с местом учета ИП, где он осуществляет свою деятельность. К ним относятся те агенты, которые работают на основе ЕНВД, при ведении определенной деятельности или же ПНС.

Если организация или ИП подает документы в налоговую службу,которые не содержат полной информации, той, которая должна присутствовать в документации, или же предоставляют заведомо неверные сведения, они должны внести все нужные коррективы в расчеты и в кратчайшие сроки предоставить обновленный вариант бумаг.

В документации есть заведомо выделенная графа, где предприниматель должен подтвердить тот факт, что подал точную, полную и верную информацию, поставив свою роспись в указанном месте. Рядом с росписью указывается число, год и месяц, когда документы были составлены и направлены в налоговую службу.

Предоставить расчетные листы можно в электронном виде, но только в том случае если документ будет заверен электронной цифровой подписью предпринимателя. Также отчетность 6-НДФЛ в 2016 году может быть представлена на носителях бумажного формата.

Также необходимо предоставлять расчетные документы в том случае, если на предприятии проводилась реорганизация, или же оно было ликвидировано.

В случае их не совпадения вероятно будет назначена налоговая проверка.

Срок подачи 2-НДФЛ, по истечению отчетного года:подаются не позднее 1 апреля за прошедший период, т.е. год

Срок подачи 6-НДФЛ — поквартально, крайний срок — последний день 2-го месяца, который следует за прошедшим отчетным кварталом (даты отчетности указаны с учетом переноса в виду выходных дней):1-й квартал — до 3 мая 2016 г.

2-й квартал — до 1 августа 2016 г.

3-й квартал — до 31 октября 2016 г.

4-й квартал — до 3 апреля 2017 г.

Если в организации более 25 человек, то сведения подаются в электронном виде, если меньше, то можно предоставить на бумажных носителях.

Декларация состоит из титульного листа и 4- разделов, рассмотрим порядок заполнения

Нюансы заполнения формы 6-НДФЛСумма исчисленного НДФЛ необходимо исчислять и указывать в полных рублях, причем суммы меньше 50 копеек не учитываются, а суммы включая 50 копеек и более округляются до целого рубля в большую сторону. Доходы и расходы в иностранной валюте считаются на дату фактического получения и расходования соответственно, по установленным на те даты курсу ЦБ.

Исправление ошибок корректором или другими средствами в отчете не допускается

Допускается только односторонняя печать документа

Листы должны быть скреплены аккуратно, без порчи документа

Графы заполняются слева на право, при наличии пустых клеток, заполняются символом «-«

Поля заполняются только чернилами следующих цветов: фиолетовый, черный, синий

6-ндфл 2016 образец заполнения

Вверху листа указывается, для организаций ИНН и КПП, для предпринимателей ИНН, согласно свидетельства.

Форма 6-НДФЛ. Порядок заполнения и сроки сдачи декларации

Образец заполнения 6-НДФЛ в 2016 году

Бланк формы 6-НДФЛ с 2016 года

Сроки сдачи отчета 6-НДФЛ с 2016 года

Порядок заполнения формы 6 НДФЛ в 2016 году

В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется. по строке 070 - общая сумма удержанного налога нарастающим итогом с начала налогового периода; по строке 080 - общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода; по строке 090 - общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса Российской Федерации, нарастающим итогом с начала налогового периода.

Заполнение Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» 6-НДФЛ

по строке 100 - дата фактического получения доходов, отраженных по строке 130; по строке 110 - дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130; по строке 120 - дата, не позднее которой должна быть перечислена сумма налога; по строке 130 - обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату; по строке 140 - обобщенная сумма удержанного налога в указанную в строке 110 дату.

Порядок представления 6-НДФЛ в налоговые органы

Коды периодов представления

Коды мест представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом

Коды, определяющие способ представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом в налоговый орган

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Упрощёнка» –

об упрощённой системе налогообложения Все права защищены.

Позиция представителей ФНС в это вопросе довольно простая: если в течение налогового периода не было выплат и НДФЛ не удерживался, форму 6-НДФЛ сдавать не надо. Не требуется сдавать 6-НДФЛ и в тех случаях, когда сотрудников нет в принципе, а также когда ИП или организация только зарегистрировались и работать ещё не начали. Примечание: для своей подстраховки вы можете (но не обязаны) написать в ИФНС пояснение в произвольной форме на каком основании (отсутствие выплат, деятельности, сотрудников) вы не стали подавать отчет 6-НДФЛ. Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000

10 июня 2016, 23:37 Предприниматель-работодатель закрыл деятельность в феврале 2016г, а ему. т. е уже физ лицу в июне дали штраф за непредоставление формы 6-НДФЛ. Это законно. Сумма штрафа 2000 руб Ответить

11 июня 2016, 23:08 Полагаем действия налоговой инспекции правомерны. Снятие с учета в качестве ИП не лишает его обязанности сдачи необходимой отчетности в налоговые органы. В отношении формы 6-НДФЛ за 1 квартал 2016 года. Крайний срок сдачи ее приходится на 3 мая (с учетом переноса с 30 апреля из-за выходных и праздничных дней).

6-НДФЛ: примеры заполнения новой формы

Основание для заполнения 6-НДФЛ

Заполнение Раздела 1 формы 6-НДФЛ

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

ПРИМЕР При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них – из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 – (2 – 1) + (3 – 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

Заполнение Раздела 2 формы 6-НДФЛ

строка 100 заполняется на основании (напомним, что с нового года и для зарплаты, и для командировочных это последний день месяца); строка 110 заполняется с учетом положенийи (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать дню, когда следует удержать исчисленный налог ()); по строке 120 указывается дата в соответствии с положениямии, не позднее которой должна быть перечислена сумма НДФЛ ().

Или когда-то купили жилье? Тогда государство возместит вам часть потраченных средств. Но для этого надо подать в свою ИФНС декларацию по форме 3-НДФЛ. А еще такой отчет обязательно надо представить, если в прошлом году вы продали машину или квартиру. Перед вами инструкция, как заполнить форму в программе с сайта ФНС России.43641

6 марта 2014До 30 апреля все граждане должны отчитаться о своих доходах за прошлый год. Для этого в налоговую инспекцию нужно сдать форму 3-НДФЛ. Наша новая видео инструкция поможет вам быстро и без ошибок заполнить эту декларацию, если вы хотите заявить имущественный налоговый вычет.162282

14 июняВ 2016 году имущественный и социальный вычет по НДФЛ можно получать на работе или в налоговой инспекции. Что предпринять гражданину, чтобы воспользоваться вычетом как можно скорее, и как поступать бухгалтеру, когда сотрудник приносит уведомление на вычет?381

23 маяСотрудникам, у которых есть дети – свои, супруга, подопечные, приемные – предоставляется стандартный налоговый вычет по НДФЛ. Размер вычета зависит от того, сколько детей у сотрудника, и удовлетворяет ли он условиям, дающим право на двойной вычет. Чтобы разобраться во всех нюансах, читайте нашу статью22516

1 мартаСправку за 2015 год нужно представлять по новой форме.