���������: ������/�������

�� ���������� ��������� ��� � �����������, ������������� � ����� � ��������� ������������� ������������� �� �� 30.07.2014 � 735, ������� ���������� ����� ����� ������� ����� ������-������. ����� ������� � ����� ������. ���� �� ������ ������� ����� ����� ������� (�����) � ������������ � ��������� �� ����������. ����� ������� �� ����� ����� ������ �����������, ������� � 01.10.2014 ����, �� ���� � ��������� �������� � ���� ����. ����� ����� ������� �� ������ ������� ������, � ������� �� ����� ������ ������������ ����.

�� ���������� ��������� ��� � �����������, ������������� � ����� � ��������� ������������� ������������� �� �� 30.07.2014 � 735, ������� ���������� ����� ����� ������� ����� ������-������. ����� ������� � ����� ������. ���� �� ������ ������� ����� ����� ������� (�����) � ������������ � ��������� �� ����������. ����� ������� �� ����� ����� ������ �����������, ������� � 01.10.2014 ����, �� ���� � ��������� �������� � ���� ����. ����� ����� ������� �� ������ ������� ������, � ������� �� ����� ������ ������������ ����.

������� ���������� ����� ������� ��������� ����.

�������������� ���� ����� ������� ����������� �� ��������� ��������.

������ ������� �� 18 �������� 2014 �. N 03-07-15/46850, ������� ����������, ��� ������������� ������������� (� ��� ����� ����� ����� ������������ �� ����������) ����������� � 01.10.2014 ����, ������� ����.

LS � ������ �����. ������ ������� �������� � ������� �� �������� 4 ��� � ���� ������� ������. � ������� Excel, ������� �����, xls. ������������ ������������ �������� ���. ��������� ����� ����� �� �������. LS � ������ � �������. ������������� ������������� �� �� 26.12.2011. ������ �� �� ����. �� ������������ � ����� ���������. ������ ���������� ������ �� �������. � ������� Adobe Acrobat, pdf. ������ ������ �� �������. ������ ������� ������������� ��� ����������� ������ - ������. �� 30.07.2014 N 735 � ������ � �������� ���������� ������� ����������, ����������� ��� �������� �� ������ �� ����������� ���������. ���������� ������ - ������. �������� �� ������ ��������� � ��� - ����������, ������ ���������� ������ ������ �������. LS � ���� - �������. �� ��������� ���������� �������, ������������� ����������� ����������� �������������� �� ����� ���� ������ ����������� � ����������� �������, ����������������, ������ ������� ���������������, ������� ���������� ���� �������, �� ��������� �����������������. ������ ���������� ��������� �������. LS � - ��� ��� ����. ������ - ������ � ������ ������� �������� �� ���� ��������� ����� �� ��������� ������ �� ������ �� ����������� ���������. ����� ������ ������� ����� ��� ����������� ����������, �� ��������� ������� ����������� ��������� ����� �� ���. ���� � ������������ ������.

������� ����� ������� 2014������� ����� ������� 2014

������: ������������

���������: 20

�����������: 04.08.2012

������������ �: 14287

������� �������: 0 ���(�)

����� ����� ���������� �� �������� ������-������, ���������� ������ ����� ����� �������. � ������ ����� ����������� (��������������) �����-������� ��� ������������ ����� ��� � ����������. ��� ������ ���� �������������, ������������ � �������� �������. ���� ����� ������� � ����������� ����, �� �� ���������� ������������� (���������������, ������������) �� ������� ���������� �����, ���������� �� �������� ��������� �������� ������.

���������� ����� ���������� ���, ������ ��� ������� ������-������, ������� ������������ ��������� ������ � ������� � ����� �������.

���������� �����-������� �������������� � ��������������� ������� � ��������� �������, ����� ��������� ����������� ���������� ���.

������������� �� ����� ������� �������� ������������ �����������.

� ������ ������������ ������ �� �������� ��� ������������ ���������� ������� � ����-������� �� ����������, ������� � ����� ������� �������������� ���������� ���������� � ���������, �������������� ������ ������ ���������� �������.

���������� ����� �����������-������� �� ��������������, ����:

� ������� ����� ������� ����� ����� ������� ������ ���� ������� ������������ ����������, ���, ���, ��������� ������ ���������� �������.

�����, ������� ����� ������� ��������� ��� ����������:

����� 1 ����� �� �������. �� ����� ��������� � ������� ����������� ���������� ������ ������, ��� ��� ��������� �����-������� �� ����������� ����� �������� ������ �������� ���.

����� 6. ����������� ������ � ������ ������������ ���������� ������. ����������� ����� ���������� ���������� � ������ �������������.

����� 8 � 11. ������������� ������� � ����� ��� �� ��������� ���������� ������� (����������� ��������� ��� ��� � ����� ������������ ���).

����� 10. ������� �� ������ 0%. ��������� �����������, ������� ����������� ������ �� ������� � ������� ��������� ������ � ������, ��������������� ��������� � ������������� � ����������� ���� �������.

���� � ����� ������� ���������� �� ������ ��������� ������. ���� �������� ����� ������� � ���� ���.

����������� � ���������

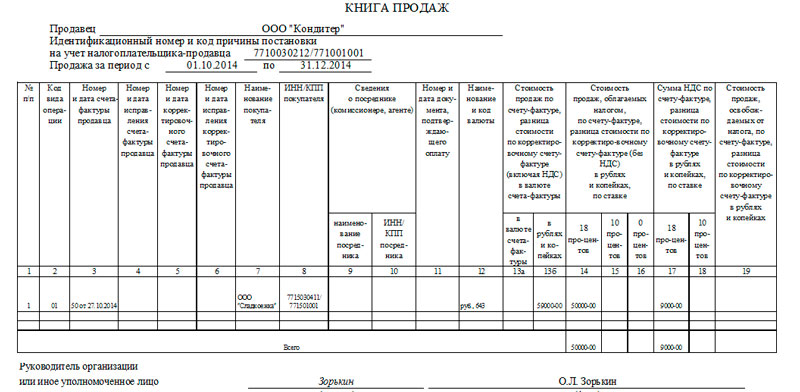

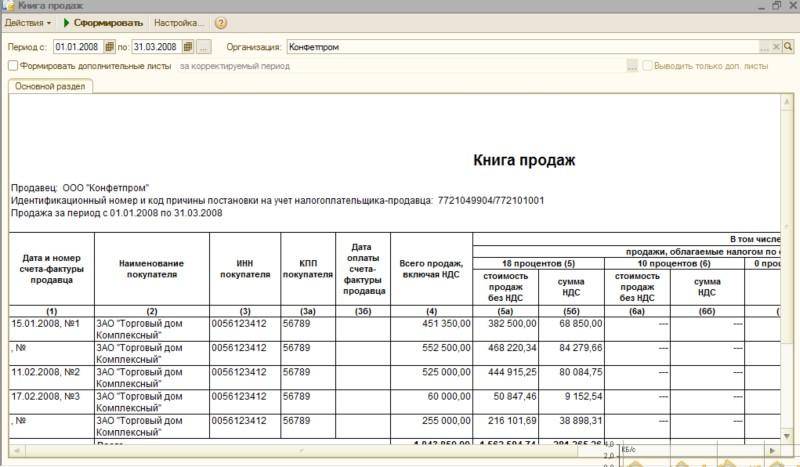

������ �����-�������, ����� ������� � ������, ������� ������-������ ��������� �������� ��� �� 05.03.2012 N ���-7-6/138@ .

� �����, �������������� �� ����� �������, ����������� ������������ ��� �� �� ��� �������� - ��� ���� ��������. ����� �������� ��� ���������� ��������� � ������-�������� �������.

����� MS Excel���� ������ ���� ��������� �� ������ �� ��������� ��������:

����� ���������� � ������:

Если перед вами есть обязательство платить НДС, то стоит разобраться с особенностями ведения налогового регистра.

Когда и как плательщики должны вести Книгу покупок? – Ответим на основные вопросы и разберем, как выглядит пример заполнения такого отчета в 2016 году.

При формировании Книги покупок плательщики часто совершают ошибки. Как их свести к минимуму? – Стоит следовать правилам, прописанным в законодательстве, о которых и поговорим.

Книга покупок – отчетность, которая имеет не меньшее значение, чем другая налоговая документация предприятий.

Если она не ведется или неправильно составлена, плательщики могут столкнуться с рядом неприятностей. Что же это такое и какие нормативные акты регулируют заполнение такого отчета?

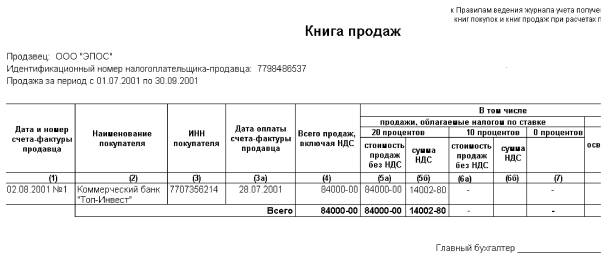

Сущность отчетаНеобходим такой документ для регистрации счетов с целью определить сумму налога на добавленную стоимость, что может быть возмещен из государственного бюджета.

Список счетов-фактур, которые могут включаться в Книгу, есть в порядке ведения отчетности такого типа. � егистрация счетов осуществляется по мере того, как возникает право на вычеты НДС.

Если продукция частично оплачена, регистрировать счета-фактуры стоит на каждую сумму, что перечислялась продавцам.

Отражают реквизиты и ставят пометку «частичная оплата». � егистрировать счета, у которых одинаковые реквизиты, можно только при частичной уплате сумм.

Счет-фактура, который выписал продавец, а также зарегистрировал в Книге продаж в момент получения авансового платежа, подлежит регистрации в Книге покупки в момент отгрузки продукции.

При этом стоит отразить сумму НДС.� Если счет-фактура не соответствует требованиям по заполнению, то его регистрировать в документе нельзя. Срок хранения Книги покупок – 5 лет с момента, когда внесено последние записи.

Основание для регистрации при импорте товара в пределы страны – таможенная декларация и другие документы, которые подтвердят факт перечисления НДС таможенной инстанции.

Если плательщик собирается внести правки в Книгу, стоит аннулировать счет-фактуру с помощью дополнительного листа за отчетный период, когда счет-фактура регистрировался.

В документ можно вносить сведения о счетах-фактурах:

Книгу покупок обязаны вести все плательщики налога на добавленную стоимость. Но есть такие исключения:

Организациям и индивидуальным предпринимателям при составлении Книги покупок и уплате НДС стоит руководствоваться такими нормативными актами:

При внесении сведений в бланк плательщикам стоит опираться на определенный порядок. � азберемся, из чего состоит документ и какие нюансы следует учитывать.

Особенности заполнения книги покупок и книги продаж при НДС, читайте здесь .

Состав отчетности� азберемся, какая информация содержится в Книге покупок.� Отражают:

Далее заполняют такие графы:

Ставится порядковый номер отражаемого счета-фактуры

Отражают страну, из которой привезен товар, номера таможенных деклараций для продукции, что ввозится в пределы таможенной территории � Ф

Вписывают итоговую сумму по счетам-фактурам с учетом НДС. Если перечисляется сумма оплаты (в том числе частичной), передача прав на имущественные объекты – отражается сумма перечислений с учетом НДС

Отражаются сведения по покупкам, что облагаются НДС по ставке 18%. Если сумму налога определяют с использованием расчетного метода, а также с сумм оплаты (также частичной), передаче прав на имущество – по тем ставкам, что отражены в п. 4 ст. 164 НК .

Цена покупки без НДС

� азмер НДС, что исчислен от цены приобретения по соответствующей ставке

приобретения, что являются объектом налогообложения по ставке 10% или иной ставки, что предусмотрены п. 4. ст. 164 НК

Цена приобретенного товара без НДС

НДС, рассчитанный из цены товара, если используется ставка 10% или иные ставки (частично в том числе) – при уплате сумм в счет ожидающихся поставок продукции, прописанные в законодательстве

Итоги по приобретенному товару (по счетам-фактурам), что облагается НДС по ставке 0%

Купленный товар, что является объектом налогообложения по ставке 20%, а если сумму определяют с использованием расчетного метода – по ставкам, отраженным в нормативных актах (ст. 164)

Цена приобретений без учета НДС

Величина налога, что рассчитывается исходя из стоимости товара (по ставке 20%). Здесь также стоит учесть нормы ст. 164

Итоговый показатель приобретений по счетам-фактурам, что освобождаются от оплаты НДС

Основные правила по формированию документаПри заполнении отдельных граф стоит учесть некоторые особенности.� Если регистрируется полученный от продавца счет-фактура на перечисления (в том числе частичные) в счет оплаты ожидающихся поставок, передачи прав на имущество, графы 4, 6, 8а, 9а остаются не заполненными.

Видео:� обучение 1С 7.7, Книга Покупок�

В них плательщики ставят прочерк.� В каждом отчетном периоде в Книге стоит подвести итоги по пунктам 7 – 12, так как данные из них будут использованы при подготовке налоговой отчетности в виде декларации по НДС.

Стоит учесть и такой нюанс: заполнять графу 7 стоит только в ситуациях, предусмотренных Письмом № 03-07-11/60221 от 29 ноября 2014 года .

В соответствии с действующей нормативной базой, основание для принятия налога на добавленную стоимость – счет-фактура и принятие на учет имущественного объекта.

Но есть и такие случаи, когда необходима оплата по факту, и только тогда вычет можно использовать (ст. 172 НК ):

То есть в таких ситуациях в графе 7 книги покупок является необходимым отражение реквизитов, что являются подтверждением уплаты налога на добавленную стоимость после перечисления сумм.

Образец заполненияКак выглядит новая форма (бланк) Книги покупок в 2016 году? Приведем пример� отчета и сам бланк для заполнения: