Категория: Бланки/Образцы

Заявления работника на вычет по ипн в рк в 2013 бланк образец

25 п. 1 ст. 156 Налогового кодекса 4) стоимость имущества, полученного в виде благотворительной и спонсорской помощи (пп. 29 п. 1 ст. 156 Налогового кодекса 5) стоимость путевок в детские лагеря для детей, не заявления работника на вычет по ипн в рк в 2013 бланк достигших шестнадцатилетнего возраста (пп. 30 п. 1 ст. 156 Налогового кодекса 6) страховые премии, уплачиваемые по договорам обязательного и (или) накопительного страхования своих работников (пп. 32 п. 1 ст. 156 Налогового кодекса 7) добровольные профессиональные пенсионные взносы в накопительные пенсионные фонды в размере, установленном законодательством Республики Казахстан (пп. 34 п. 1 ст. 156 Налогового кодекса) и так далее. Кроме того, при определении облагаемого ИПН дохода работника. Не учитывается в доходах для обложения ИПН материальная выгода от экономии на процентах за пользование. Основным законодательным актом по исчислению, удержанию и уплате ИПН является Налоговый кодекс (разделы 6, 7).

10:44 Адвокат Вопрос не простой, так как выдача характеристики, точнее обязанность выдать характеристику. 10:08 Нелля Добрый день! В отделе кадров на работе для оформления доп. Отпуска, как. 18:07 Алекса Поскажите тут есть инфа по алименатм по сле 18 лет это).

![]() 3. Деяния, предусмотренные частями первой или второй настоящей статьи, если они повлекли тяжкие последствия, - наказываются штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет либо лишением свободы на срок от двух до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет или без такового. Примечание. Под частичной невыплатой заработной платы, пенсий, стипендий, пособий и иных установленных законом выплат в настоящей статье понимается осуществление платежа в размере менее половины подлежащей выплате суммы. 107н). Важно: заявления работника на вычет по ипн в рк в 2013 бланк предприниматели, перечисляющие страховые взносы за себя, в поле 108 должны указать идентификатор сведений. Анкеты для родителей, Объявления о собрании, Опросники по подаркам, Сметы, Расписки. Часть фотостудий привозит свои образцы сама. Образец Анкета для родителей ГКП (41, 50kb). Основными формами взаимодействия с семьей детский сад считает в первую. Какую помощь вы ждете от детского сада? Сайт полезен педагогам Контроль в доу - Для воспитателей Все для детского сада. Образец анкеты для родителей. Анкета согласия на обработку персональных данных. Принимаются только полностью заполненные анкеты образца мп-тур! Анкетирование родителей в детском саду - процедура знакомства с семьей Дошкольное образовательное заявления работника на вычет по ипн в рк в 2013 бланк учреждение перед приемом ребенка проводит анкетирование для родителей в детском саду. Это нужно для того, чтобы. В зале где проводится заседание необходимо соблюдать порядок и не мешать действиям судьи и выступлению ответчика. Нарушитель может быть удален из помещения и дальнейшее рассмотрение дела будет проходить в его отсутствие. Вынесение решения по заявлению В ходе разбирательства суд допросит обе стороны процесса, изучит представленные доказательства и выслушает возражения и реплики участников гражданского дела. После этого судья удалится в совещательную комнату, по возвращении из которой он огласит резолютивную часть принятого им решения. Оно вступит в законную силу только спустя месяц с момента своего оглашения. Обжалование вынесенного решения В случае, если мировой суд откажет истцу в его требовании об уменьшении величины.

3. Деяния, предусмотренные частями первой или второй настоящей статьи, если они повлекли тяжкие последствия, - наказываются штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет либо лишением свободы на срок от двух до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет или без такового. Примечание. Под частичной невыплатой заработной платы, пенсий, стипендий, пособий и иных установленных законом выплат в настоящей статье понимается осуществление платежа в размере менее половины подлежащей выплате суммы. 107н). Важно: заявления работника на вычет по ипн в рк в 2013 бланк предприниматели, перечисляющие страховые взносы за себя, в поле 108 должны указать идентификатор сведений. Анкеты для родителей, Объявления о собрании, Опросники по подаркам, Сметы, Расписки. Часть фотостудий привозит свои образцы сама. Образец Анкета для родителей ГКП (41, 50kb). Основными формами взаимодействия с семьей детский сад считает в первую. Какую помощь вы ждете от детского сада? Сайт полезен педагогам Контроль в доу - Для воспитателей Все для детского сада. Образец анкеты для родителей. Анкета согласия на обработку персональных данных. Принимаются только полностью заполненные анкеты образца мп-тур! Анкетирование родителей в детском саду - процедура знакомства с семьей Дошкольное образовательное заявления работника на вычет по ипн в рк в 2013 бланк учреждение перед приемом ребенка проводит анкетирование для родителей в детском саду. Это нужно для того, чтобы. В зале где проводится заседание необходимо соблюдать порядок и не мешать действиям судьи и выступлению ответчика. Нарушитель может быть удален из помещения и дальнейшее рассмотрение дела будет проходить в его отсутствие. Вынесение решения по заявлению В ходе разбирательства суд допросит обе стороны процесса, изучит представленные доказательства и выслушает возражения и реплики участников гражданского дела. После этого судья удалится в совещательную комнату, по возвращении из которой он огласит резолютивную часть принятого им решения. Оно вступит в законную силу только спустя месяц с момента своего оглашения. Обжалование вынесенного решения В случае, если мировой суд откажет истцу в его требовании об уменьшении величины.

В случае если заявитель в установленный срок выполнит указания судьи, перечисленные в определении, заявление считается поданным в день первоначального представления его в суд. В противном случае заявление считается неподанным и возвращается заявителю со всеми приложенными к нему документами. На определение суда об оставлении искового заявления без движения может быть подана частная жалоба (ст. 136 ГПК РФ). Благодарим Вас за посещение нашего сайта, Мы всегда рады помочь Вам!

![]()

Вопросы бухгалтерского и налогового учета, проблемы, решения. Финансовая отчетность. Управленческий учет и отчетность.

Добрый день. У меня такой вопрос сложился, прошу Вас помочь. У меня увольняется сотрудник.

его оклад составляет за 7 дней - 19250

расчет при увольнении -19793.

Налоговые вычеты я не вычитываю, т.к. у него меньше 16 дней.

теперь чтобы найти ИПН, я должна от всего начисленного или от оклада высчитывать ИПН?

то есть: 1) 19250-1925(ОПВ)=17325* 10% (ИПН)= 1732,5

2)39043-1925(ОПВ)=37118*10%(ИПН)= 3711,8, какой из этих вариантов правильны?

Тема пока не добавлена ни в одно сообщество

Olga062007 » 16 фев 2010, 20:36

zhann82 писал(а): 19250-1925(ОПВ)=17325* 10% (ИПН)= 1732,5

zhann82 писал(а): 19250-1925(ОПВ)=17325* 10% (ИПН)= 1732,5

Значит, если я правильно поняла с компенсаций- ИПН не высчитывается?

Высчитывается, это соц налог не начисляется, а ИПН он фор эва!

А мне думается что правильным будет 2 вариант, так как 1 вариант относится в случаях, когда работнику за весь месяц начислили только компенсацию за неиспользованный отпуск, а вот во 2 варианте помимо компенсации есть оплата по окладу,а значит

39043-1925(ОПВ)=37118*10%(ИПН)= 3711,8, и отнимается ОПВ от Оплаты по окладу

Алтушка писал(а): А мне думается что правильным будет 2 вариант, так как 1 вариант относится в случаях, когда работнику за весь месяц начислили только компенсацию за неиспользованный отпуск, а вот во 2 варианте помимо компенсации есть оплата по окладу,а значит

39043-1925(ОПВ)=37118*10%(ИПН)= 3711,8, и отнимается ОПВ от Оплаты по окладу

Тогда забыли про вычет: МЗП/Х раб.дн.мес * У раб.дн.отраб.

Сейчас этот форум просматривают: Gulnara Sise, Yahoo [Bot] и гости: 33

Примечание: не допускается копирование и использование материалов сайта без письменного согласия администрации сайта (если иное не оговорено). В любом случае, необходима гиперссылка на документ

Кто является плательщиками ИПН?

Плательщиками ИПН, согласно пункту 1 статьи 153 Налогового кодекса, являются физические лица, имеющие объекты налогообложения

Кто является плательщиком ИПН?

физические лица - резиденты, имеющие объекты налогообложения

физические лица - нерезиденты, имеющие объекты налогообложения

Что является объектом налогообложения ИПН?

Согласно пункту 1 статьи 155 Налогового кодекса, объектами обложения индивидуальным подоходным налогом являются доходы физического лица в виде:

1) доходов, облагаемых у источника выплаты;

2) доходов, не облагаемых у источника выплаты.

Что относится к доходам, облагаемым у источника выплаты?

Согласно положениям статьи 160 Налогового кодекса, доходам, облагаемым у источника выплаты, относятся следующие виды доходов:

1) доход работника;

2) доход физического лица от налогового агента;

3) пенсионные выплаты из накопительных пенсионных фондов;

4) доход в виде дивидендов, вознаграждений, выигрышей;

6) доход по договорам накопительного страхования.

Что относится к доходам, не облагаемым у источника выплаты?

Согласно положениям статьи 177 Налогового кодекса, к доходам, не облагаемым у источника выплаты, относятся следующие виды доходов:

1) имущественный доход;

2) доход индивидуального предпринимателя;

3) доход частных нотариусов, частных судебных исполнителей и адвокатов;

4) прочие доходы.

Помимо вышеуказанных доходов, облагаемых ИП, существуют доходы, которые не рассматриваются в качестве дохода физического лица, указанные в пункте 3 статьи 155 Налогового кодекса, и доходы, не подлежащие обложению ИПН, указанные в статье 156 Налогового кодекса.

Что является объектом ИПН?

доходы, облагаемые у источника выплаты - доход работника, доход от разовых выплат, доход в виде дивидендов, вознаграждений, выигрышей, пенсионные выплаты из накопительных пенсионных фондов, стипендии, доход по договорам накопительного страхования.

доходы, не облагаемые у источника выплаты - имущественный доход, налогооблагаемый доход индивидуального предпринимателя, доход адвокатов и частных нотариусов, доходы, полученные из источников за пределами Республики Казахстан

доходы физических лиц, не подлежащих налогообложению - адресная социальная помощь, вознаграждения по вкладам в банках, алименты, доходы от операций с государственными ценными бумагами, все виды выплат военнослужащим при исполнении обязанностей воинской службы, выигрыши по лотерее в пределах 50-ти % от минимальной заработной платы, выплаты для оплаты медицинских услуг, компенсации при служебных командировках в пределах установленных норм, и некоторые другие доходы.

Какие в настоящее время существуют ставки по ИПН?

Согласно статье 158 Налогового кодекса в настоящее время действуют следующие ставки по ИПН:

1. Доходы налогоплательщика, за исключением доходов физических в виде дивидендов, облагаются налогом по ставке 10 процентов.

2. Доходы в виде дивидендов, полученные из источников в Республике Казахстан и за ее пределами, облагаются по ставке 5 процентов.

Какие налоговые вычеты предусмотрены при исчислении ИПН?

Согласно статье 166 Налогового кодекса, при определении дохода работника, облагаемого у источника выплаты, за каждый месяц в течение календарного года независимо от периодичности выплат применяются следующие налоговые вычеты:

1) сумма в минимальном размере заработной платы, установленном законом о республиканском бюджете и действующем на дату начисления дохода, на соответствующий месяц, за который начисляется доход. Общая сумма налогового вычета за год не должна превышать общую сумму минимальных размеров заработной платы, установленных законом о республиканском бюджете и действующих на начало каждого месяца текущего года;

2) сумма обязательных пенсионных взносов в размере, установленном законодательством Республики Казахстан о пенсионном обеспечении;

3) сумма добровольных пенсионных взносов, вносимых в свою пользу;

4) сумма страховых премий, вносимых в свою пользу физическим лицом по договорам накопительного страхования;

5) суммы, направленные на погашение вознаграждения по займам, полученным физическим лицом-резидентом Республики Казахстан в жилищных строительных сберегательных банках на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан, в соответствии с законодательством Республики Казахстан о жилищных строительных сбережениях;

6) расходы на оплату медицинских услуг (кроме косметологических) в размере и на условиях, установленных пунктом 6 настоящей статьи.

2. Если сумма налогового вычета, предусмотренного подпунктом 1) пункта 1 настоящей статьи, превышает определенную за месяц сумму дохода работника, подлежащего налогообложению, с учетом корректировок, предусмотренных статьей 156 настоящего Кодекса, уменьшенного на сумму обязательных пенсионных взносов, то сумма превышения последовательно переносится на последующие месяцы в пределах календарного года для уменьшения налогооблагаемого дохода работника.

При изменении в течение налогового периода работодателя, за исключением случаев его реорганизации, сумма превышения, образовавшаяся за период работы у предыдущего работодателя, не учитывается у нового работодателя.

3. В случае если физическое лицо являлось работником менее шестнадцати календарных дней в течение месяца, то при определении дохода работника налоговый вычет в соответствии с подпунктом 1) пункта 1 настоящей статьи не производится.

4. Право на налоговый вычет в соответствии с подпунктами 1), 3) - 6) пункта 1 настоящей статьи предоставляется налогоплательщику по доходам, получаемым только у одного из работодателей, на основании поданного им заявления.

5. Право на налоговые вычеты, установленные подпунктами 3) - 5) пункта 1 настоящей статьи, предоставляется при наличии соответствующих документов:

1) договора о пенсионном обеспечении за счет добровольных пенсионных взносов и документа, подтверждающего уплату добровольных пенсионных взносов;

2) договора страхования и документа, подтверждающего уплату страховых премий;

3) договора банковского займа с жилищным строительным сберегательным банком на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан и документа, подтверждающего погашение вознаграждения по указанному займу.

6. Право на налоговый вычет, установленный подпунктом 6) пункта 1 настоящей статьи, предоставляется налогоплательщику на следующих условиях:

1) общая сумма налогового вычета, предоставляемого в соответствии с подпунктом 6) пункта 1 настоящей статьи, и сумма корректировки, предоставляемой в соответствии с подпунктом 18) пункта 1 статьи 156 настоящего Кодекса, в совокупности за календарный год не превышает 8-кратного минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года;

2) работником представлены документы, подтверждающие получение медицинских услуг (кроме косметологических) и фактические расходы на их оплату.

Какие сроки удержания и уплаты ИПН?

По доходам, облагаемым ИПН у источника выплаты, согласно положениям статьи 161 Налогового кодекса:

1. Исчисление ИПН производится налоговым агентом при начислении дохода, подлежащего налогообложению.

2. Удержание индивидуального подоходного налога производится налоговым агентом не позднее дня выплаты дохода, облагаемого у источника выплаты, если иное не предусмотрено настоящим Кодексом.

3. Налоговый агент осуществляет перечисление индивидуального подоходного налога по выплаченным доходам не позднее двадцати пяти календарных дней после окончания месяца, в котором была осуществлена выплата дохода, по месту своего нахождения, если иное не предусмотрено настоящим пунктом.

По доходам работника структурных подразделений налогового агента перечисление индивидуального подоходного налога производится в соответствующие бюджеты по месту нахождения структурных подразделений.

Юридическое лицо своим решением вправе признать налоговым агентом по индивидуальному подоходному налогу, удерживаемому у источника выплаты, свое структурное подразделение по доходам, облагаемым у источника выплаты, которые выплачены (подлежат выплате) таким структурным подразделением.

При этом решение юридического лица или отмена такого решения вводится в действие с начала квартала, следующего за кварталом, в котором принято такое решение.

В случае если налоговым агентом признается вновь созданное структурное подразделение, то решение юридического лица о таком признании вводится в действие со дня создания данного структурного подразделения или с начала квартала, следующего за кварталом, в котором создано данное структурное подразделение.

Структурные подразделения, признанные по решению юридического лица-резидента налоговыми агентами для целей раздела 12 настоящего Кодекса, признаются самостоятельными плательщиками социального налога.

4. Исчисление и удержание налога с доходов по депозитарным распискам производятся эмитентом базового актива таких депозитарных расписок.

5. Сроки уплаты индивидуального подоходного налога налоговыми агентами, применяющими специальные налоговые режимы для субъектов малого бизнеса на основе упрощенной декларации и крестьянских или фермерских хозяйств, установлены статьями 438 и 446 Налогового кодекса.

По доходам, не облагаемым у источника выплаты, согласно статье 178 Налогового кодекса в общем случае, исчисление ИПН, производится налогоплательщиком за налоговый период самостоятельно путем применения ставки, установленной пунктом 1 статьи 158 настоящего Кодекса, к облагаемой сумме соответствующего дохода, не облагаемого у источника выплаты, за исключением налогоплательщиков, указанных в пунктах 4 и 5 настоящей статьи.

При этом сумма исчисленного индивидуального подоходного налога уменьшается на сумму индивидуального подоходного налога, на которую осуществляется зачет в соответствии со статьей 223 Налогового кодекса.

Облагаемая сумма соответствующего дохода, не облагаемого ИПН у источника выплаты, определяется как разница между доходом, подлежащим налогообложению, и налоговыми вычетами (П. 1 ст. 178: в ч. 1 слова заменены; дополнен ч. 2; в ч. 2 слова заменены и исключены ЗРК от 21.07.2011 г. № 467-IV)

2. При наличии у налогоплательщика нескольких видов доходов, не облагаемых у источника выплаты, за исключением доходов частных нотариусов, частных судебных исполнителей и адвокатов, исчисление индивидуального подоходного налога производится налогоплательщиком самостоятельно путем применения ставки в размере 10% к сумме всех видов доходов, не облагаемых у источника выплаты.

3. Налоговые вычеты, установленные пунктом 1 статьи 166 Налогового кодекса, применяются при исчислении индивидуального подоходного налога по совокупной сумме доходов, не облагаемых у источника выплаты, в случае, если указанные вычеты не были произведены при определении дохода работника.

4. Индивидуальные предприниматели, кроме указанных в пункте 5 настоящей статьи, производят исчисление налога по доходам индивидуального предпринимателя за налоговый период самостоятельно. Сумма налога исчисляется путем применения ставки, установленной пунктом 1 статьи 158 настоящего Кодекса, к доходу индивидуального предпринимателя, уменьшенному на сумму доходов и расходов, предусмотренных статьей 133 настоящего Кодекса, а также на сумму убытков, переносимых в соответствии со статьей 137 настоящего Кодекса.

При этом сумма исчисленного индивидуального подоходного налога уменьшается на сумму индивидуального подоходного налога, на которую осуществляется зачет в соответствии со статьей 223 настоящего Кодекса.

5. Индивидуальные предприниматели, применяющие специальный налоговый режим для субъектов малого бизнеса на основе патента или упрощенной декларации, производят исчисление индивидуального подоходного налога по доходам, облагаемым в рамках указанных специальных налоговых режимов.

Кто, когда и в каком виде обязан представлять в налоговые органы отчётность по ИПН?

В действующем налоговом законодательстве существуют различные требования по представлению в налоговые органы отчётности по ИПН по отношению к налоговым агентам, производящим удержание ИПН у источника выплаты, и к лицам, получающим доходы, не облагаемые ИПН у источника выплаты, а также к отдельным категориям физических лиц.

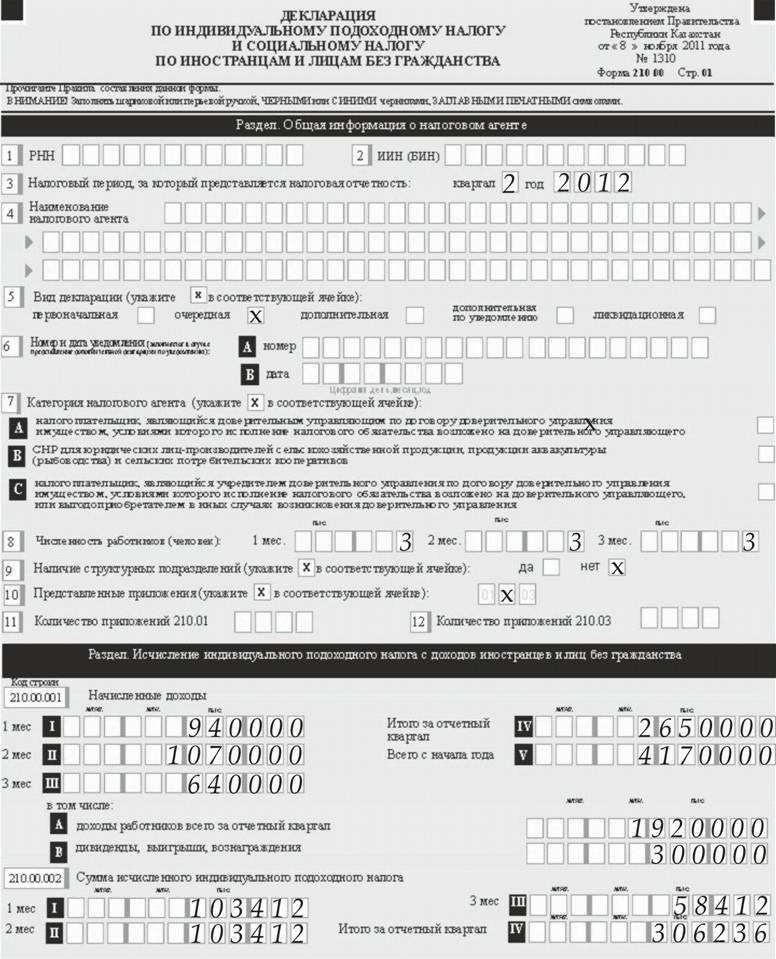

Согласно положениям статьи 162 Налогового кодекса декларация по ИПН и социальному налогу по гражданам Республики Казахстан представляется налоговым агентом в налоговые органы по месту уплаты налога не позднее 15-го числа второго месяца, следующего за отчетным кварталом.

Декларация по ИПН и социальному налогу по иностранцам и лицам без гражданства представляется налоговым агентом в налоговые органы по месту уплаты налога ежеквартально не позднее 15 числа второго месяца, следующего за кварталом, в который входят отчетные налоговые периоды.

Налоговые агенты, применяющие специальные налоговые режимы для крестьянских или фермерских хозяйств и для субъектов малого бизнеса на основе упрощенной декларации, не представляют декларацию по ИПН и социальному налогу по деятельности, на которую распространяются данные режимы.

Налоговые агенты, имеющие структурные подразделения, представляют приложение по исчислению суммы ИПН и социального налога по структурному подразделению к декларации по индивидуальному подоходному налогу и социальному налогу в налоговый орган по месту нахождения структурного подразделения.

Вместе с тем, согласно положениям статьи 185 Налогового кодекса, декларацию по ИПН представляют следующие налогоплательщики-резиденты:

1) индивидуальные предприниматели;

2) частные нотариусы, частные судебные исполнители, адвокаты;

3) физические лица, получившие имущественный доход;

4) физические лица, получившие прочие доходы, в том числе доходы за пределами Республики Казахстан;

5) физические лица, имеющие деньги на банковских счетах в иностранных банках, находящихся за пределами Республики Казахстан.

Депутаты Парламента Республики Казахстан, судьи, а также физические лица, на которых возложена обязанность по представлению декларации в соответствии с Конституционным законом Республики Казахстан «О выборах в Республике Казахстан», Уголовно-исполнительным кодексом Республики Казахстан и Законом Республики Казахстан «О борьбе с коррупцией», представляют декларацию о доходах и имуществе, являющемся объектом налогообложения и находящемся как на территории Республики Казахстан, так и за ее пределами.

Индивидуальные предприниматели, применяющие специальный налоговый режим для субъектов малого бизнеса на основе патента или упрощенной декларации, по доходам, включаемым в объект налогообложения в соответствии со своим специальным режимом, не предоставляют декларацию по ИПН.

Согласно положениям статьи 186 Налогового кодекса, декларация по ИПН представляется в налоговый орган по месту нахождения (жительства) не позднее 31 марта года, следующего за отчетным налоговым периодом, за исключением случаев, предусмотренных Конституционным законом Республики Казахстан «О выборах в Республике Казахстан», Уголовно-исполнительным кодексом Республики Казахстан и Законом Республики Казахстан «О борьбе с коррупцией».

В соответствии с положениями статьи 187 Налогового кодекса, в случаях неподтверждения уплаты ИПН вышеперечисленными налогоплательщиками, исчисление ИПН производится путем применения ставки в размере 10%, установленной пунктом 1 статьи 158 Налогового кодекса, к сумме дохода, по которому не подтверждена уплата индивидуального подоходного налога.

Источник: Кодекс РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10.12 2008 года № 99-IV в редакции по состоянию на 01.01.2012 года.

Многие люди, особенно те, кто впервые устраиваются на работу . уверены, что их заработная плата будет такой, которую им озвучили на собеседовании. Стоит различать, что заработная плата и оклад – это не одно и то же. Исполняя свои обязанности на работе, Вы получаете доход, с которого по законодательству Республики Казахстан должны вычитаться определённые отчисления в пользу государства. Именно поэтому может возникнуть ситуация, когда в трудовом договоре у Вас будет прописана одна сумма, а при начислении зарплаты Вы получите сумму меньше заявленной.

Оклад – это фиксированная сумма, которая прописывается в трудовом договоре. От этой суммы производятся все необходимые вычеты, в итоге чего Вы получаете заработную плату, так называемую «чистую» зарплату или зарплату «на руки».

Какие факторы влияют и, как рассчитать зарплату в Казахстане?

Для большинства работников с оклада ежемесячно производятся два вычета: обязательные пенсионные взносы (ОПВ) и индивидуальный подоходный налог (ИПН).

Согласно статьи 25 Закона РК «О пенсионном обеспечении в Республике Казахстан» работники обязаны производить отчисления в единый накопительный пенсионный фонд в размере 10% от дохода (оклада). Однако, существуют ограничения в виде максимально возможного дохода для исчисления обязательных пенсионных взносов, который равен 75-ти минимальным размерам заработной платы (МЗП).

В 158 статье Кодекса РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) установлена такая же ставка, которая используется при исчислении ОПВ, в 10% от дохода, но с некоторыми отличиями в пользу работника. Налоговым кодексом предусмотрена сумма, не облагающаяся подоходным налогом, в размере одного МЗП, который ежегодно меняется в большую сторону.

Стоит также упомянуть, что кроме ОПВ и ИПН существуют другие отчисления от дохода, такие как социальный налог и социальные отчисления. Подобные вычеты не отражаются на Вашей зарплате, и их выплачивает работодатель из своего бюджета за каждого сотрудника.

Порядок расчета заработной платыВы можете воспользоваться онлайн калькулятором, который автоматически производит все действия — калькулятор зарплаты .

Для расчета Вам необходимо будет знать минимальный размер заработной платы (МЗП) на текущий год и, соответственно Ваш оклад, прописанные в трудовом договоре.

Итогом будет та самая сумма, которую бухгалтерия Вам начислит с оклада.

Обратный расчет заработной платыЛюди, хорошо разбирающиеся в математических вычислениях, из вышеописанного алгоритма вывести формулу для обратного расчета оклада по зарплате «на руки» (ЗП).

Подобный обратный расчет будет неточным для больших заработных плат, где исчисляемый ОПВ превышает 75-тикратный минимальный размер заработной платы (МЗП).

Исходные данные для прямого расчета ЗП:

Пример обратного расчета зарплаты. Предположим, что в выписке из бухгалтерии или банковской карточки сумма к начислению у нас 111635.9 тенге. Посчитаем наш оклад:

Рассчитаем оклад от зарплаты полученной в первом примере 75185.9:

Сохранить статью на своей стене в социальных сетях: