Категория: Бланки/Образцы

Наш каталог образцов документов, формы контрактов и должностных инструкций собран в этом разделе

В данном разделе собрана интересная информация (Образцы документов, договоров, должностных инструкций, исковых заявлений и т.д.). которая доступна для скачивания абсолютно бесплатно.

ДОГОВОР - образцы договоров

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ - типовые должностные инструкции

ИСКОВОЕ ЗАЯВЛЕНИЕ - образцы исковых заявлений

КОНТРАКТ - образцы контрактов

ОБРАЗЕЦ - образцы и формы разные

ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ - требования к квалификации сотрудника

Блог о бодибилдинге Бодибилдинг, производители спортивное питание, фитнес и стероиды с отзывами и рекомендации, правильная нагрузка, питание и тренировки,

Каталог стоматологий в Челябинске и области Стоматологии в Челябинске с отзывами и рейтингом, сделай правильный выбор,

Большой каталог с уникальными готовыми Сочинениями Сочинения и изложения, краткие содержания и характеристики героев скачать бесплатно школьные работы, для 5,6,7,8,9,10,11 классов, сочинения на Украинском и Английском

Выбор районов города, отзывы о работе застройщиков, сравнения, где купить квартиру в Краснодаре Переезд в Краснодар, покупка квартиры и выбор места и района города помощь советы для желающих переехать, форум о Краснодаре и Краснодарском крае, снять арендовать жилье

Отдых в Сочи, п.Лоо, снять комнату, номер в июне, в июле, августе на море Гостевой дом Вишневый в Сочи цены на проживание, достопримечательности, бронирование гостиницы, подробности о Сочи и Лоо

Документы, бланки, образцы на сайте, скачать, бесплатно, формы, шаблоны Бланки договоров, должностных инструкций, образцы судебных исков Договора купли-продажи акций, недвижимости между физическими лицами и инструкции на разничные должности от бухгалтера и кладовщика до директора оптовой фирмы

Комплекты постельного белья, красивое с рисунком, из поплина и бязи с доставкой по городу Краснодару Интернет магазин постельного белья с доставкой по Краснодару и Сочи КПБ, купить, заказать, стоимость и цену смотрите на сайте по постельному белью, выбор размеров и цветов

Заказать доставку женской менструационной чаши в России по городам Менструальная чаша купить, привезти доставить, капа для месячных доставка, купить, заказать, дешево с гарантией, новое в женской гигиене, выбор и отзывы женщин

Банк требует застраховать ипотеку, оформи страховку на ипотечную квартиру, дом Страхование ипотеки в Челябинске и Копейске минимальные тарифы по страхованию, мы предложим дешевле, чем в Сбербанке, у нас минимальная комиссия

ДОГОВОР - образцы договоров

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ - типовые должностные инструкции

ИСКОВОЕ ЗАЯВЛЕНИЕ - образцы исковых заявлений

КОНТРАКТ - образцы контрактов

ОБРАЗЕЦ - образцы и формы разные

ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ - требования к квалификации сотрудника

Реклама на сайте:

Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией

(с изменениями от 15 ноября 2002 г. 09 февраля 2004 г.)

См. также комментарий Компенсации за использование личных легковых автомобилей для служебных поездок

См. также образец приказа Об установлении размера и выплате компенсации за использование личного легкового автомобиля в служебных целяхи образец приказа Об изменении размера компенсации за использование личного легкового автомобиля в служебных целях

Письмо Минфина РФ от 14 марта 2003 г. N 04-04-06/42 О размере налога на доходы физических лиц и ЕСН компенсации за использование личного автотранспорта в производственных целях.

Письмо Минфина РФ от 29 декабря 2006 г. N 03-05-02-04/192 По вопросу налогообложения компенсационных выплат работнику за использование его личного транспорта в служебных целях

Письмо Минфина РФ от 16 ноября 2006 г. N 03-03-02/275 О размере компенсаций за использование для служебных поездок личных легковых автомобилей и мотоциклов

В соответствии с подпунктом 11 пункта 1 статьи 264 Налогового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Установить следующие нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией:

легковые автомобили с

рабочим объемом двигателя

до 2000 куб. см включительно - 1200

свыше 2000 куб. см - 1500

При применении упрощенной системы налогообложения указанные нормы используются с 1 января 2003 г. для определения расходов на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов.

При применении системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога) указанные нормы используются с 1 января 2004 г. для определения расходов на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов.

2. Настоящее Постановление вступает в силу со дня его официального опубликования и распространяется на правоотношения, возникшие с 1 января 2002 г.

Председатель Правительства Российской Федерации М.КАСЬЯНОВ

Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ

Статья 264. Прочие расходы, связанные с производством и (или) реализацией

11) расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта). Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм. установленных Правительством Российской Федерации;

Расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта). Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов.

Прежде всего, отметим, что такого понятия как служебный транспорт действующее законодательство не содержит. Как правило, этот термин обозначает транспорт, используемый для осуществления управленческих функций. В основном к служебному транспорту относятся легковые автомобили, автобусы и микроавтобусы, осуществляющие функции перевозки пассажиров, а также железнодорожные, воздушные и иные виды транспорта, принадлежащего предприятию и используемого для служебных целей.

Отметим, что по данной статье к затратам можно относить оплату стоянки служебного автомобиля. Однако, для правильного оформления данных затрат рекомендуется взаимоотношения с предприятием, содержащим автостоянку, оформить в виде письменного договора на оказание услуг с формулировкой "за услуги по содержанию автомобиля N. на автостоянке предприятия ". ". Кроме того, предприятие должно подтвердить необходимость содержания автотранспорта, в том числе арендованного, на платной стоянке (например, у предприятия нет собственного гаража или стоянки).

В том случае, если для служебных поездок используется личный автотранспорт, то компенсация учитывается в составе расходов в пределах норм, установленных Правительством РФ. Данные нормы были установлены Постановлением Правительства РФ от 08.02.2002 г. N 92 "Об установлении норм расходов организации на выплату компенсации за использование для служебных поездок личных легковых автомобилей, в пределах которых при определении налоговой базы по налогу на прибыль организации такие расходы относятся к прочим расходам, связанным с производством и реализацией".

В соответствии с указанным постановлением установлены следующие нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией:

- по легковым автомобилям с рабочим объемом двигателя до 2000 куб. см включительно - 1200 рублей в месяц;

- по легковым автомобилям с рабочим объемом двигателя свыше 2000 куб. см - 1500 рублей в месяц.

Нормы на выплату компенсации за использование для служебных поездок личных мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией, не установлены.

Компенсации за использование личных легковых автомобилей для служебных поездок

Затраты на компенсацию за использование личных легковых автомобилей для служебных поездок включаются в себестоимость продукции (работ, услуг) в составе затрат, связанных с управлением производством. Для целей налогообложения эти затраты принимаются только в пределах норм, установленных законодательством.

Согласно постановлению Правительства Российской Федерации от 8.02.02 г. N 92 "Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией" применяются следующие нормы компенсации за использование для служебных поездок личных легковых автомобилей с рабочим объемом двигателя:

до 2 000 см3 включительно - 1 200 руб. в месяц;

свыше 2 000 см3 - 1 500 руб. в месяц.

Таким образом, величина допустимых расходов зависит от рабочего объема двигателя автомобиля, а не от его марки. Следовательно, при исчислении налога на прибыль организации могут учитывать компенсации и владельцам иномарок. Для мотоциклов компенсации не предусмотрено.

Условия и порядок выплаты компенсаций за использование личных автомобилей в служебных целях установлены письмом Минфина России от 21.07.92 г. N 57 "Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок" (зарегистрировано в Минюсте России 22.07.92 г. N 13). Выплата компенсации производится в случае, если работа работников по роду производственной (служебной) деятельности связана с постоянными служебными разъездами в соответствии с их должностными обязанностями.

Для получения компенсации работник должен представить в бухгалтерию организации личное заявление; копию технического паспорта личного автомобиля, заверенную в установленном порядке; копию доверенности, заверенную в установленном порядке при использовании легкового автомобиля по доверенности собственника.

Работнику, использующему личный легковой автомобиль для служебных поездок по доверенности собственника автомобиля, компенсация выплачивается в том же порядке, в каком выплачивается компенсация работнику, являющемуся собственником автомобиля.

Основанием для выплаты компенсации работнику является приказ руководителя организации, в котором предусматриваются размеры этой компенсации в зависимости от интенсивности использования автомобиля для служебных поездок.

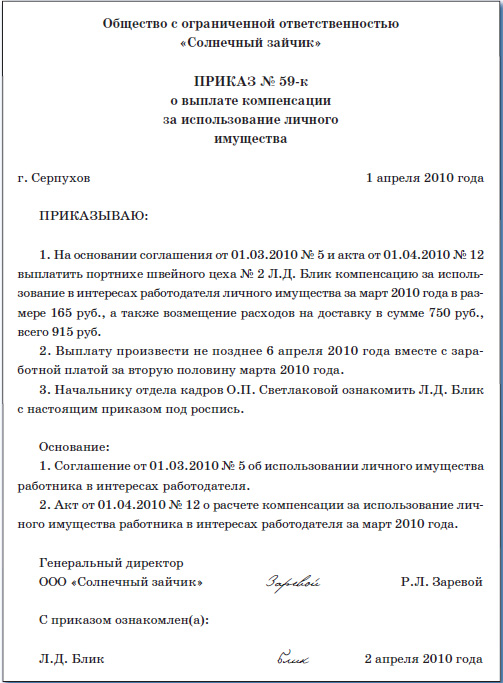

N___ "____" _________ 2002 года

Об установлении размера и выплате компенсации

за использование личного легкового автомобиля с рабочим

объемом двигателя _____ куб. см в служебных целях

В связи с тем, что работа __________________________________________

по роду производственной деятельности связана с постоянными служебными

разъездами в соответствии с его должностными обязанностями, для этих

целей используется личный легковой автомобиль с рабочим объемом двигателя

1. Ежемесячно начиная с "__" _______ 2002 года выплачивать

(фамилия, имя, отчество сотрудника)

компенсацию за использование личного легкового автомобиля для служебных

поездок по нормам, предусмотренным законодательством Российской

Федерации, установленным для легкового автомобиля с рабочим объемом

двигателя ____ куб. см в размере ______ рублей в месяц.

2. Дополнительно компенсировать расходы на содержание легкового

автомобиля в сумме ______ рублей в месяц.

Руководитель организации _______________

Изменение размера компенсации (в случаях изменения законодательных норм, смены автомобиля и т.п.) должно быть также отражено в приказе руководителя организации.

N ___ "___" _______ 2002 года

Об изменении размера компенсации за использование

личного легкового автомобиля в служебных целях

В связи с _______________ (указать причину изменения размера

1. Начиная с "___" _______ 2002 года изменить

(фамилия, имя, отчество сотрудника)

размер компенсации за использование личного легкового автомобиля для

2. Размер ежемесячной компенсации составит _________ рублей.

Руководитель организации ________________

В письме Минфина России от 21.07.92 г. N 57 утверждается, что в размерах компенсации, предоставляемой работнику, учитывается возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт). Понятно, что с учетом современных цен установленные нормы компенсации могут компенсировать всего лишь незначительную часть реальных расходов работника, связанных с использованием личного автомобиля для служебных поездок. В связи с этим руководители организаций в своих организационно-распорядительных документах должны предусматривать реальные суммы возмещения, однако при этом необходимо помнить, что сумма превышения реальных затрат над установленными нормами не должна учитываться для целей налогообложения.

В налоговом учете превышение размера компенсации должно найти отражение в соответствующем регистре.

За время нахождения работника в отпуске, командировке, его невыхода на работу вследствие временной нетрудоспособности, а также по другим причинам (ремонт автомобиля и др.), когда личный автомобиль не используется, выплата компенсации не производится. Компенсация выплачивается один раз в месяц независимо от количества календарных дней в месяце. Компенсационные выплаты за использование в служебных поездках личных легковых автомобилей, произведенные в пределах установленных норм, в совокупный доход для обложения налогом на доходы физических лиц не включаются (п.3 ст.217 НК РФ и раздел III Методических рекомендаций налоговым органам о порядке применения главы 23 "Налог на доходы физических лиц" части второй НК РФ, утвержденных приказом МНС России от 29.11.2000 г. N БГ-3-08/415, с изменениями и дополнениями от 5.03.01 г.).

Для целей бухгалтерского учета расходы на компенсацию за использование личных легковых автомобилей в служебных целях на основании пп.5 и 7 положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного приказом Минфина России от 6.05.99 г. N 33н, признаются расходами по обычным видам деятельности в сумме фактически произведенных затрат и отражаются по дебету счетов 20 "Основное производство", 26 "Общехозяйственные расходы", 44 "Расходы на продажу".

Суммы выплачиваемых компенсаций за использование личных автомобилей в служебных целях сверх установленных нормативов учитываются при налогообложении физических лиц.

Пример. В январе 2002 г. работник использовал для служебных поездок личный легковой автомобиль, рабочий объем двигателя которого равен 2 000 см3. Работнику в январе 2002 г. была выплачена компенсация в сумме 2 500 руб.

В бухгалтерском учете сделаны следующие записи:

Дебет 26, Кредит 70 - 2 500 руб. - начислена компенсация за использование автомобиля,

Дебет 26, Кредит 69 - 462,8 руб. - начислены ЕСН, взносы в ПФР со сверхнормативной суммы компенсации;

Дебет 70, Кредит 68 - 169 руб. - удержан налог на доходы физических лиц со сверхнормативной суммы компенсации,

Дебет 70, Кредит 50 - 2 500 руб. - отражена выдача компенсации из кассы.

"Финансовая газета", N 45, ноябрь 2002 г.

Т. Панченко, аудитор

См. СКЛАД ЗАКОНОВ об эксплуатации личного автомобиля в служебных целях

Постановление Правительства РФ от 8 февраля 2002 г. N 92 Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией

Posted by AnaformDind / 23.04.2015 / Статьи / 0 Comments

Содержание Работник организации использует личный автомобиль в служебных целяхСуществуют два варианта оформления отношений между персоналом, использующим в процессе работы свое личное имущество. и компанией. В этой статье мы рассмотрим один из них, в частности, когда компания компенсирует водителю, работающему на личной автомашине, его расходы. Основанием для такой компенсации является ст. 188 ТК, согласно которой работнику выплачивается компенсация за эксплуатацию, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, а также возмещаются расходы, связанные с их обслуживанием. Размер такого возмещения определяется соглашением сторон в трудовом договоре. Обратите внимание на то, что ТК не ограничивает размер компенсации.

Документальное оформлениеДля того чтобы иметь право выплачивать сотруднику компенсацию, нужно, прежде всего, позаботиться о правильном документальном оформлении данной операции.

Требования к бумагам и выплате компенсации работникам, зарабатывающим на жизнь с помощью личного транспорта, определены в Письме Минфина России от 21 июля 1992 г. N 57 «Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок». Для документального подтверждения расходов на компенсацию необходимы :

1. Трудовой договор или дополнительное соглашение между сотрудником и работодателем. В соглашении должны быть отражены:

— вид используемого имущества и его характеристики (для автомобиля это его технические и регистрационные данные);

— документы о собственности, владении на основании доверенности и др.;

— размер компенсации;

— порядок возмещения расходов, связанных с использованием имущества. При этом необходимо указать виды возмещаемых расходов, порядок их подтверждения и т.д.;

— срок использования имущества.

2. Приказ руководителя организации, в котором необходимо указать размер компенсации, рассчитываемый с учетом интенсивности использования транспортного средства.

3. Копия технического паспорта транспортного средства.

4. Документы, подтверждающие необходимость использования личного автомобиля работника в служебных целях.

Выплата компенсации производится в тех случаях, когда работа по роду производственной деятельности связана с постоянными служебными разъездами в соответствии с должностными обязанностями. Документом, обосновывающим такую необходимость, может служить должностная инструкция.

Для подтверждения оправданности расходов организации на выплату компенсации за отчетный период в определенном размере необходимы соответствующие документы, в частности путевые листы, содержащие информацию о служебных поездках работника (Письма Минфина России от 15 сентября 2005 г. N 03-03-04/2/63, от 2 июня 2004 г. N 04-2-06/419@).

Компенсация выплачивается один раз в месяц независимо от количества календарных дней в текущем месяце. При этом она не начисляется за время нахождения сотрудника в отпуске, командировке, при невыходах его на работу вследствие временной нетрудоспособности, а также по другим причинам, когда личный автомобиль не эксплуатируется.

Налогообложение компенсацииОднако компания хочет не только справедливо компенсировать сотруднику расходы, но и принять эту компенсацию для целей налогообложения прибыли. А здесь возникают некоторые трудности. В соответствии с пп. 11 п. 1 ст. 264 НК для целей налогообложения принимаются «расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм. установленных Правительством Российской Федерации» (для организаций, применяющих упрощенную систему, действует такое же правило). Постановлением Правительства РФ от 8 февраля 2002 г. N 92 такие нормы утверждены и составляют:

а) для легковых автомобилей с рабочим объемом двигателя до 2000 куб. см включительно — 1200 руб.;

б) для легковых автомобилей с рабочим объемом двигателя свыше 2000 куб. см включительно — 1500 руб.;

в) для мотоциклов — 600 руб.

Негусто, не правда ли? Интересна еще и такая статистика. Нормативы не менялись с 1 января 2002 г. при этом по состоянию на 22 июля 2002 г. средняя стоимость по Москве бензина марки АИ-95 составляла 10,97 руб/л, сегодня он стоит в 2,5 раза дороже (и это только бензин), но нормативы не меняются. Впрочем, это всего лишь небольшое лирическое отступление.

Компенсация за использование личного транспорта не облагается НДФЛ. Долгое время налоговые ведомства настаивали на том, что налог не платится только с компенсационных выплат в пределах установленных норм (Письма Минфина России от 26 марта 2007 г. N 03-04-06-01/84, от 1 июня 2007 г. N 03-04-06-01/171, от 24 декабря 2007 г. N 03-11-04/3/513, УФНС России по г. Москве от 21 января 2008 г. N 28-11/4115, от 28 августа 2007 г. N 28-17/1269). Однако по нашему мнению, это требование не соответствует нормам законодательства. В соответствии с п. 3 ст. 217 Кодекса не подлежат обложению налогом на доходы физических лиц все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Поскольку гл. 23 НК «Налог на доходы физических лиц» не содержит норм компенсации при использовании личного имущества работника в служебных целях и не предусматривает порядка их установления, то для целей применения п. 3 ст. 217 Кодекса следует руководствоваться положениями ТК РФ.

Освобождению от обложения налогом на доходы физических лиц в соответствии с п. 3 ст. 217 Кодекса подлежат суммы компенсационных выплат, включая возмещение расходов в связи с использованием личного имущества в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора.

Главное, что при этом должны иметься документы на право собственности. а также расчет компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя. осуществление расходов на эти цели, а также документы, подтверждающие суммы произведенных в этой связи расходов, т.е. все, о чем мы говорили выше. Такую точку зрения высказывали суды в Постановлениях ВАС РФ от 30 января 2007 г. N 10627/06, ФАС ЗСО от 19 марта 2008 г. N Ф04-2044/2008(2440 А46-34), ФАС УО от 18 марта 2008 г. N Ф09-511/08-С2, ФАС ПО от 19 августа 2008 г. по делу N А06-6865/07, ФАС СЗО от 23 января 2006 г. N А26-6101//2005-210 и последнее Письмо Минфина России по этому поводу от 31 декабря 2010 г. N 03-04-06/6-327.

Можно считать решенным и вопрос о начислении на компенсации страховых взносов во внебюджетные фонды. Минздравсоцразвития России выпустило Письмо от 12 марта 2010 г. N 550-19, в котором разъяснило, что компенсации за использование личного автотранспорта для служебных целей не облагаются страховыми взносами, но при одном условии: использование автомобиля должно быть связано с исполнением сотрудником трудовых обязанностей (разъездным характером работы, служебными целями). На сумму компенсации не надо начислять и взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний (п. 10 Перечня выплат, на которые не начисляются страховые взносы в Фонд социального страхования РФ, утвержденного Постановлением Правительства РФ от 7 июля 1999 г. N 765).

Примечание. В Письме Минздравсоцразвития России от 12 марта 2010 г. N 550-19 сказано, что компенсации за использование личного автотранспорта для служебных целей не облагаются страховыми взносами.

Как выгоднее оформить использование сотрудником своего автомобиля (новая редакция) Вариант 1. СсудаПервый вариант предполагает заключение с работником-автовладельцем договора безвозмездного пользования машиной. Соответственно, транспортное средство переходит во владение организации и находит отражение в ее бухгалтерском учете (как и арендованное имущество, оно учитывается за балансом, т.к. право собственности сохраняется за сотрудником — ст. 689 ГК РФ). Факт владения имуществом дает следующие преимущества: фирма может учитывать расходы на горюче-смазочные материалы (ГСМ), а также расходы по текущему и капитальному ремонту (ст. 695 ГК РФ, подп. 49 п. 1 ст. 264 НК РФ). Кроме того, в расходы на законных основаниях можно включить оплату технического обслуживания, страхования, мойки, парковки и т п. То есть фактически расходы учитываются так же, как и по собственным автомобилям (ст. 695 ГК РФ, подп. 49 п. 1 ст. 264 НК РФ).

В точности таким же, как и по собственному транспорту будет и документальное оформление данных расходов. Для их учета помимо договора ссуды потребуются путевые листы, документы, подтверждающие приобретение ГСМ, оплату услуг по страхованию и т п.

Но не все так безоблачно. Безвозмездное получение права пользования имуществом рассматривается контролирующими и судебными органами как безвозмездное получение имущественного права (см. письмо Минфина России от 19.04.10 № 03-03-06/4/43. п. 2 информационного письма Президиума ВАС РФ от 22.12.05 № 98 ). Значит, у организации возникает необходимость включить стоимость этого использования во внереализационные доходы (п. 8 ст. 250 НК РФ). Но это всего лишь особенность договора. А главный риск заключается в том, что точно определить размер этого дохода и, следовательно, точно рассчитать налог на прибыль невозможно. Ведь для этого НК РФ предлагает использовать механизмы определения рыночных цен, которые четкостью и однозначностью не отличаются. Так что, какую сумму налога не заплати, всегда останется почва для споров.

Теперь давайте посмотрим, что при ссуде происходит с налогами и взносами, касающимися собственника транспортного средства.

Очевидно, что налога на доходы физических лиц в данном случае не возникает, поскольку никаких выплат в пользу сотрудника не производится (договор ссуды — безвозмездный). По той же причине (выплат по договору не производится) данный договор не порождает обязательств, связанных с уплатой страховых взносов. Но даже если бы они и производились, взносов все равно бы не было. Ведь согласно пункту 3 статьи 7 Закона № 212-ФЗ* выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, связанных с передачей в пользование имущества, взносами не облагаются.

Надо отметить, что заключение договора ссуды не исключает возможности использования сотрудником автомобиля и в свободное от работы время. Но для этого нужно будет оформить кадровую документацию. В частности, приказ по организации, на основании которого управлять данным автомобилем поручается работнику, являющемуся его собственником.

Кроме того, желательно указать в приказе (или в ином внутреннем документе организации), что машина не обязательно должна храниться в месте нахождения организации. Это позволит сотруднику забирать машину после работы и на выходные дни. Правда, если планируется делать это постоянно, лучше зафиксировать данное положение непосредственно в договоре, а каждую передачу машины из рук в руки фиксировать актом с указанием показаний одометра, количества топлива в баке и результатов внешнего осмотра автомобиля. Это поможет избежать проблем с учетом топлива, израсходованного сотрудником во внерабочее время, снимет вопросы по «внеплановому» пробегу и поспособствует урегулированию спорных вопросов, если во время такой «увольнительной» с автомобилем что-то случится.

Вариант 2. АрендаЕсли вы планируете выплачивать работнику вознаграждение за использование личного автомобиля, то договор ссуды не подходит. Ведь по нему никаких выплат быть не может. Максимум, что допускает договор, так это выдачу денег на топливо под отчет.

В такой ситуации можно воспользоваться вторым вариантом и оформить договор аренды автомобиля (ст. 633. 643 ГК РФ). По нему арендатор также может учесть расходы на ГСМ, ремонт, техосмотр и страховку. Но для этого в договор аренды нужно включить положения о том, что расходы по ремонту (с указанием его типа — текущий, капитальный), техническому обслуживанию и страхованию несет арендатор (ст. 644. 646 ГК РФ, подп. 10 п. 1 ст. 264 НК РФ).

Обратите внимание, что в нашем случае (сотрудник использует свой личный автомобиль в служебных целях) следует заключать договор аренды без экипажа (ст. 642 ГК РФ). Дело в том, что передавать в аренду автомобиль с экипажем может только лицо, заключившее с водителем трудовой договор (абз. 2 п. 2 ст. 635 ГК РФ). Очевидно, что при аренде авто у собственного сотрудника это условие невыполнимо — иначе сотрудник должен будет заключить трудовой договор сам с собой. В то же время, законодательство не запрещает закрепить арендованную машину за работником-собственником, издав соответствующий приказ по организации (правда, в этом случае существует риск начисления страховых взносов, т.к. при проверке данный договор могут переквалифицировать в договор аренды транспортного средства с экипажем).

Сама же арендная плата взносами не облагается. Основание — уже упоминавшийся пункт 3 статьи 7 Закона № 212-ФЗ, где сказано, что выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, связанных с передачей в пользование имущества, взносами не облагаются.

При этом арендная плата является доходом сотрудника (подп. 4 п. 1 ст. 208 НК РФ), при выплате которого организация должна удержать НДФЛ (ст. 226 НК РФ).

Вариант 3. КомпенсацияВ ситуации, когда работнику необходимо не только компенсировать стоимость ГСМ, но и выплачивать вознаграждение за использование личного транспорта, возможен еще один вариант оформления документов. Он отличается простотой, т.к. в данном случае не нужно заключать какой-либо договор. Достаточно будет служебной записки сотрудника и приказа по организации. Дело в том, что статья 188 Трудового кодекса говорит, что если сотрудник использует при работе свое имущество, и это происходит с согласия и ведома работодателя, то организация обязана возместить сотруднику расходы, связанные с использованием имущества и выплатить компенсацию за его использование, износ (амортизацию).

Но, применяя этот вариант, нужно учитывать, что максимальный размер компенсации (именно компенсации, а не оплаты ГСМ и прочих расходов!), который можно учесть при налогообложении прибыли, ограничен (подп. 11 п. 1 ст. 264 НК РФ, постановление Правительства РФ от 08.02.02 № 92 ). Например, за легковое авто с двигателем объемом до 2000 куб. см. компенсация, учитываемая в расходах, не может быть больше 1200 руб. в месяц. А для более мощных авто — 1500 руб. в месяц.

А вот НДФЛ и взносами компенсация не облагается независимо от того, в каком размере она выплачивается. Ведь ни статья 217 НК РФ, ни статья 9 Закона № 212-ФЗ не содержат каких-либо ограничений по размеру компенсаций (см. письмо Минфина России от 31.12.10 № 03-04-06/6-327 и определение ВАС РФ от 05.08.11 № ВАС-8118/11).

Не облагаются «зарплатными» налогами и суммы, выплачиваемые сотруднику для компенсации его расходов на ГСМ, ремонт и техосмотр, т. к. они не являются вознаграждением и не образуют доход работника. При этом данные суммы в полном размере учитываются в расходах. Для них в Налоговом кодексе каких-либо лимитов не установлено (п. 49 ст. 264 НК РФ). Правда, Минфин считает, что затраты на ГСМ, техническое обслуживание и текущий ремонт уже учтены при расчете предельных размеров компенсации (письмо от 16.05.05 № 03-03-01-02/140 ). Однако такой подход противоречит статье 188 ТК РФ, которая предусматривает два вида выплат сотруднику, использующему свое имущество в интересах работодателя.

Однако такой вариант оформления, как выплата компенсации, не лишен рисков. Риск возникает в ситуации, когда работник использует в служебных целях автомобиль, собственником которого, согласно данным ГИБДД, является другое лицо. То есть, проще говоря, с ситуацией, когда работник управляет автомобилем «по доверенности». Последние разъяснения Минфина исходят из того, что в подобном случае суммы, выплачиваемые сотруднику, нельзя считать компенсацией, выплачиваемой на основании статьи 188 ТК РФ. А значит, такая выплата должна облагаться НДФЛ и взносами (см. письмо Минфина России от 21.09.11 № 03-04-06/6-228 ).

Такой подход, кстати, налагает дополнительные обязанности на организацию и в той ситуации, когда сотрудники используют для работы свои собственные автомобили. Ведь Минфин требует, чтобы в организации были документы, подтверждающие, что работник, получающий компенсацию, является собственником автомобиля. А значит, у работников нужно требовать ПТС и снимать с него копию.

Надо отметить, что, на наш взгляд, подобный подход Минфина не соответствует логике законодателя. В статье 188 ТК РФ намеренно использован термин «личное», а не «собственное». Мы считаем, что это сделано именно для того, чтобы без лишних формальностей отделить имущество, принадлежащее работнику, от имущества организации. И при этом совершенно неважно, на каком именно праве принадлежит имущество сотруднику. Главное, что оно не принадлежит организации. Минфин же, на наш взгляд, искажает логику законодателя, подменяя понятия. Понятно, что отстаивать свою правоту при наличии подобного письма Минфина, организации придется в суде. Поэтому, если сотрудник пользуется автомобилем «по доверенности», а организация не хочет втягиваться в разбирательства, то ей стоит избрать другой способ оформления использования автомобиля сотрудника в служебных целях.

* Федеральный закон от 24.07.09 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Источник: БухОнлайн.ру. Автор: Алексей Крайнев, налоговый юрист портала «Бухгалтерия Онлайн»

Как оформить компенсацию за использование личного транспорта работнику1. Какие выплаты полагаются работнику в связи с использованием личного автомобиля в служебных целях.

2. Какими документами оформляется использование личного транспорта сотрудником и выплата компенсации.

Мы живем в век скоростей, поэтому наличие автомобиля у работника – это зачастую не роскошь, а производственная необходимость. Многие сотрудники имеют разъездной характер работы (менеджеры по продажам, торговые представители, выездные специалисты по обслуживанию клиентов и т.д.), то есть результат их труда напрямую зависит от степени мобильности. Однако не каждый работодатель имеет достаточно ресурсов, чтобы обеспечить своих работников служебным транспортом, поэтому все чаще требуются сотрудники с личным автомобилем. В этой статье предлагаю разобраться, как правильно оформить и компенсировать использование личного транспорта работнику. А в следующей статье выясним, как учесть суммы компенсации в целях налогообложения и начисления страховых взносов.

Основания для начисления компенсации за использование личного автомобиляВ соответствии со ст. 188 ТК РФ работнику при использовании личного имущества, в том числе личного автомобиля, с согласия и в интересах работодателя предусмотрены следующие выплаты:

— компенсация за использование и износ (амортизацию) личного имущества;

— возмещение расходов, связанных с эксплуатацией личного имущества.

Компенсация за использование работником личного транспорта обычно устанавливается в твердой сумме за месяц, независимо от числа календарных дней в месяце. Однако следует учитывать, что за периоды, когда работник фактически не исполнял свои служебные обязанности (находился в отпуске, на больничном и т.д.), компенсация не должна начисляться. Что касается возмещения расходов, связанных с использованием работником личного имущества в трудовой деятельности, то в случае использования личного транспорта, к таким расходам могут относится, например, затраты на бензин, мойку автомобиля, ремонт. Согласно ТК РФ конкретные суммы компенсации и возмещения, а также условия их выплаты работнику должны быть прописаны в соглашении между работником и работодателем. Таким образом, мы вплотную подошли к вопросу документального оформления использования работником личного транспорта в служебных целях.

Для начисления работнику компенсации за использование личного автомобиля в служебных целях и возмещения расходов, связанных с таким использованием, необходимы следующие документы:

1. Локальный нормативный акт организации. согласно которому работодатель устанавливает разъездной характер работы для определенных должностей, критерии разъездного характера работы сотрудников, общие условия начисление компенсаций и возмещения расходов. Например, к таким документам могут относиться Положение о разъездном характере работы, Приказ руководителя об утверждении перечня должностей с разъездным характером работы.

Поскольку законодательство не дает определения, что такое разъездной характер работы, то работодатель должен самостоятельно установить критерии разъездного характера работы. Так, в Положении можно прописать, что «разъездным считается характер работы, при котором сотрудник более 5 часов в течение рабочего дня проводит в поездках за пределами территории работодателя» или «при разъездном характере работы сотрудник для исполнения своих служебных обязанностей регулярно (не реже 7 раз в течение рабочей недели) совершает поездки за пределы территории работодателя». Утвердить перечень должностей с разъездным характером работы целесообразно отдельным приказом, поскольку перечень периодически может пополняться или изменяться, а издать новый Приказ проще, чем вносить изменения во все Положение.

. Обратите внимание: разъездной характер работы предполагает регулярные поездки сотрудника при исполнении своих трудовых функций, а не разовые. То есть командировки раз в месяц не могут расцениваться как разъездной характер работы. Указание на разъездной характер работы обязательно должно содержаться в трудовом договоре с работником.

2. Должностная инструкция сотрудника.

В должностной инструкции должны быть четко прописаны трудовые обязанности, предполагающие регулярные поездки. Например, такие обязанности, как выезд к клиентам для устранения неполадок (установки, настройки и т.д.), выезд к потенциальным клиентам для проведения переговоров (демонстрации продукции, заключения договоров), доставка корреспонденции контрагентам и другие обязанности.

3. Соглашение между работником и работодателем об использовании личного транспорта в служебных целях.

Такое соглашение может содержаться в трудовом договоре, а может быть оформлено как отдельное дополнительное соглашение к трудовому договору. Я рекомендую второй вариант, поскольку условия соглашения могут изменяться (при покупке нового автомобиля, при изменении суммы компенсации или размера возмещения расходов), и гораздо удобнее в этом случае просто сделать новое дополнительное соглашение, чем вносить изменения в пункты трудового договора.

В Соглашении об использовании личного автомобиля в служебных целях необходимо зафиксировать следующую информацию:

К Соглашению необходимо приложить копию паспорта транспортного средства и копию свидетельства о государственной регистрации транспортного средства. В том случае, если работник управляет автомобилем, не принадлежащим ему на праве собственности, помимо перечисленных документов требуется копия полиса ОСАГО, в который вписан данный сотрудник.

4. Приказ руководителя об установлении компенсации за использование личного транспорта и порядке возмещения расходов, связанных с его использованием.

Приказ составляется на основе Соглашения об использовании личного транспорта в служебных целях, закрепляет ответственных лиц и служит основанием для начисления и выплаты компенсации и возмещения расходов сотруднику.

5. Документы, подтверждающие фактическое использование работником личного транспорта в служебных целях и величину расходов, понесенных в процессе такого использования. Унифицированные формы таких документов, обязательные для применения, отсутствуют, поэтому работодатель вправе самостоятельно их разработать и утвердить.

Например, фактическое использование работником личного транспорта в трудовой деятельности могут служить путевой лист (по форме работодателя), ведомость разъездов сотрудника в служебных целях. Главное, чтобы эти документы содержали следующую информацию:

Для возмещения сотруднику расходов, связанных с эксплуатацией личного автомобиля в служебных целях, необходимы документы, подтверждающие такие расходы:

Наличие документов, перечисленных выше, является необходимым и достаточным условием для начисления и выплаты работнику компенсации за использование личного транспорта в служебных целях. Кроме того, надлежащее документальное оформление позволит Вам избежать претензий со стороны налоговой инспекции и внебюджетных фондов. А о том, как облагается страховыми взносами и НДФЛ компенсация за использование личного транспорта работникам читайте в следующей статье.

Законодательные нормативные акты: Личный автомобиль в служебных целях. Нюансы учета Работа некоторых сотрудников автономных учреждений связана со служебными поездками.Статьей 188 Трудового кодекса РФ установлена обязанность работодателя компенсировать работнику затраты, понесенные последним при использовании личного имущества, в том числе автомобиля. В каком размере следует выплатить данную компенсацию? Как отразить ее в бухгалтерском и налоговом учете? На эти и другие вопросы мы дадим ответы в статье.

Как было сказано выше, Трудовой кодекс налагает на работодателя обязанность компенсировать расходы, понесенные работником. Статьей 188 ТК РФ предусмотрено, что размер возмещения расходов определяется соглашением сторон трудового договора выраженным в письменной форме. На практике всегда возникает вопрос, как оформить данную выплату и из чего следует исходить, чтобы определить сумму компенсации.

Документы – основания для выплаты компенсацииПорядок и условия выплаты компенсации за использование личного транспорта в служебных целях установлены п. 2 Приказа Минфина РФ от 04.02.2000 №16н «Об изменении предельных норм компенсации за использование личных легковых автомобилей и мотоциклов для служебных поездок» (далее – Приказ Минфина РФ № 16н). В нем указано, что данная денежная выплата работникам в учреждениях и организациях, финансируемых из средств бюджетов всех уровней, производится в соответствии с порядком и условиями, предусмотренными п. 1 – 6 ,8 и 9 Письма Минфина РФ от 21.07.1992 №57 «Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок» (далее – Письмо Минфина РФ № 57). Согласно п. 4 письма для получения компенсации работник должен представить в бухгалтерию учреждения копию технического паспорта личного автомобиля, заверенную в установленном порядке. Об иных документах в данном письме не говорится. Однако поскольку нормы ст. 188 ТК РФ предусматривают компенсацию за использование принадлежащего работнику имущества, считаем необходимым представлять документы, подтверждающие право собственности на автомобиль. Аналогичное мнение было высказано Минфином в Письме от 18.03.2010 №03?03?06/1/150 .

Следовательно, для обоснования расходов по выплате денежной компенсации за использование личного автомобиля в служебных целях нужны:

Следует обратить внимание на разъяснения, приведенные в письмах Минфина РФ №57 ,от 16.05.2005 №03?03?01?02/140. Чиновники указывают:

Согласно позиции, изложенной УФНС по г. Москве в письмах от 04.03.2011 №16?15/020447@, от 22.02.2007 №20?12/016776. от 20.09.2005 №20?12/66690. сотруднику следует вести учет служебных поездок в путевых листах, которые являются подтверждением фактического использования автомобиля в служебных целях и обоснованности расходов сотрудника. Путевые листы должны составляться по формам, утвержденным Постановлением Госкомстата РФ от 28.11.1997 №78. и ежемесячно представляться в бухгалтерию организации. Такого мнения придерживаются и чиновники финансового ведомства (Письмо Минфина РФ от 13.04.2007 №14?05?07/6 ).

Типовая межотраслевая форма 3 «Путевой лист легкового автомобиля», утвержденная Постановлением Госкомстата РФ №78 по согласованию с Минфином, Минэкономики, Минтрансом, входит в состав комплекта унифицированных форм первичной учетной документации по учету работ в автомобильном транспорте, распространяется на юридических лиц всех форм собственности, осуществляющих деятельность по эксплуатации автотранспортных средств (грузовых, легковых, в том числе служебных автомобилей, специализированных и такси), и носит обязательный характер.

В соответствии с Приказом Минфина РФ №173н [1] типовая межотраслевая форма 3 «Путевой лист легкового автомобиля» подлежит применению всеми государственными (муниципальными) учреждениями. Согласно ОК 011?93. Общероссийской классификатор управленческой документации (ОКУД) данной форме присвоен номер 0345001.

Однако анализируя постановления арбитражных судов, отметим, что данное требование, выдвигаемое Минфином и ФНС, необоснованно. Согласно Указаниям по применению и заполнению формы 3 «Путевой лист легкового автомобиля», приведенным в вышеназванном постановлении Госкомстата, она является первичным документом по учету работы легкового автотранспорта организации и основанием для начисления заработной платы водителю.

Таким образом, выписывать путевой лист работнику, использующему личный автотранспорт в служебных целях и не состоящему в должности водителя данной организации, последняя не обязана, поскольку путевые листы применяются организациями в целях учета работы принадлежащего им автотранспорта и не предназначены для учета поездок работников на личных автомобилях, даже если эти поездки осуществляются в служебных целях (постановления ФАС СКО от 18.06.2009 № А53-14011/2008?С5–14 ,ФАС ЦО от 25.05.2009 № А62-5333/2008 ).

Размер выплаты: нормирован или нет?По правилам ст. 188 ТК РФ размер выплаты компенсации утверждается по соглашению сторон между работником и учреждением. Из этого следует, что трудовым законодательством нормы не устанавливаются. Однако если выплата в автономном учреждении осуществляется за счет субсидий, выделяемых из бюджета, не следует забывать о положениях Приказа Минфина РФ №16н .Пунктом 1 данного приказа предусмотрены следующие нормы:

Используем личный автомобиль работника в служебных целях«Отдел кадров коммерческой организации», 2009, N 9

Используем личный автомобиль работника в служебных целях

Очень часто из-за специфики деятельности организации возникает ситуация, когда работник использует свой личный автомобиль в служебных целях. За это согласно трудовому законодательству ему положена компенсация. Кроме трудового законодательства такие отношения могут регулироваться Гражданским кодексом — если работодатель заключит с работником договор аренды транспортного средства. В статье рассмотрим, как правильно оформить использование личного автомобиля работника в служебных целях в случае выплаты компенсации и в случае заключения договора аренды.

Оформляем как компенсацию

Итак, в ст. 188 ТК РФ сказано, что при использовании работником своего личного имущества с согласия или ведома работодателя и в его интересах работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, ему принадлежащих. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Обратим внимание также на Письмо N 57 <1>, в котором даны разъяснения об условиях выплаты и оформления компенсаций работникам за использование ими личных автомобилей для служебных поездок. Хотя это Письмо было выпущено до введения нового ТК РФ, отдельные его положения до сих пор цитируют сотрудники официальных органов в своих разъяснениях и в судебных решениях.

<1> Письмо Минфина России от 21.07.1992 N 57 «Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных целей».

Согласно п. 1 Письма N 57 выплата компенсации за использование работниками личного транспорта производится в тех случаях, когда их работа по роду производственной деятельности связана с постоянными служебными разъездами в соответствии с их должностными обязанностями. Но при этом не стоит забывать про Трудовой кодекс, в котором сказано, что размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме. Необходимая запись может быть сделана, например, в самом трудовом договоре, если при его заключении известно, что работник будет использовать личный автомобиль в служебных целях. Приведем пример формулировки в трудовом договоре:

«4. Обязанности сторон

4.2. Работодатель обязуется:

8) предоставить автомобиль для служебных поездок или выплатить компенсацию при использовании для служебных целей личного автомобиля в следующем порядке: ежемесячная компенсация в размере 2000 руб. а также полное возмещение расходов согласно представленным документам (чеки об оплате ГСМ, акты о выполнении ремонтных работ и т.д.);».

Если же такая необходимость возникла неожиданно, нужно внести изменения в трудовой договор, подписав с сотрудником дополнительное соглашение к нему. Приведем пример на с. 27.

¦ Дополнительное соглашение N 1 от 01.07.2009 ¦

¦ к трудовому договору N 65 от 20.08.2008 ¦

¦ о порядке и размере компенсаций за использование ¦

¦ личного автомобиля в служебных целях ¦

¦ ООО «Фанто» в лице директора Воробьева В.В. действующего на¦

¦основании Устава, именуемое в дальнейшем Работодатель, с одной стороны,¦

¦и Сидоров А.В. именуемый в дальнейшем Работник, с другой стороны,¦

¦заключили к трудовому договору от 20.08.2008 N 65 настоящее¦

¦дополнительное соглашение о нижеследующем: ¦

¦ 1. Дополнить разд. 4.2 п. 8 следующего содержания: выплатить¦

¦компенсацию при использовании для служебных целей личного автомобиля в¦

¦ООО «Фанто» Сидоров Александр Васильевич ¦

¦125177, г. Великий Новгород, Паспорт: 33 07 888888 ¦

¦ул. Новая, 7-215 Выдан УВД Советского района ¦

¦ИНН 525003569 КПП 525001001 г. Великого Новгорода 30.03.2002¦

¦Директор Воробьев /В.В. Воробьев/ Сидоров /А.В. Сидоров/¦

¦Экземпляр дополнительного соглашения на руки получен. 01.07.2009, Сидоров¦

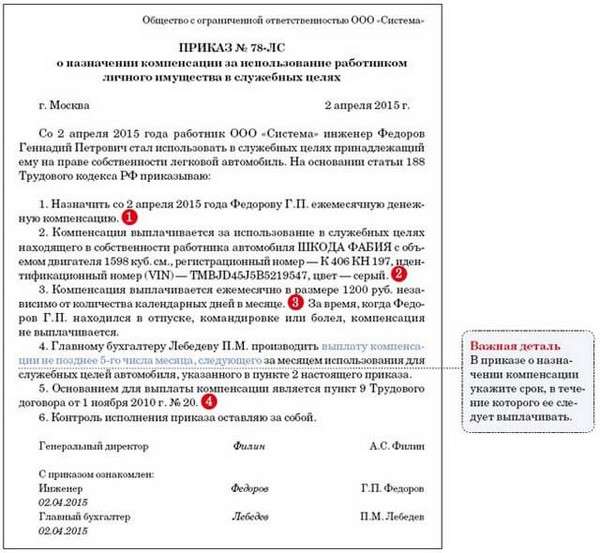

Основанием для выплаты компенсации работникам, использующим личное имущество в служебных целях, является приказ руководителя организации, в котором устанавливается размер такой компенсации. Он может быть любым (как сказано в ст. 188 ТК РФ, размер определяется соглашением сторон трудового договора), но для целей налогообложения прибыли необходимо руководствоваться нормами, установленными Постановлением N 92 <2>: для легковых автомобилей с рабочим объемом двигателя до 2000 куб. см включительно компенсация составляет 1200 руб/мес. свыше 2000 куб. см — 1500 руб/мес. Компенсация, установленная сверх предельных норм, будет выплачиваться за счет чистой прибыли.

<2> Постановление Правительства РФ от 08.02.2002 N 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией».

Приведем пример такого приказа на с. 28.

¦1 июля 2009 г. г. Великий Новгород¦

¦ На основании ст. 188 Трудового кодекса РФ приказываю: ¦

¦ 2. Выплачивать Сидорову А.В. менеджеру отдела продаж, компенсацию¦

¦начиная с 1 июля 2009 г. ¦

¦ Основание: дополнительное соглашение от 1 июля 2009 г. N 1 к¦

¦трудовому договору от 20 августа 2008 г. N 65. ¦

¦Директор Воробьев /В.В. Воробьев/¦

¦С приказом ознакомлен: 01.07.2009, Сидоров /А.В. Сидоров/¦

Трудовой кодекс предусматривает два вида выплат. Во-первых, собственно компенсация за износ личного имущества. А во-вторых, работнику положено возмещение расходов на использование своей собственности в служебных целях. Значит, организация вправе самостоятельно определять порядок и размер возмещения затрат, связанных с возмещением расходов при использовании личного имущества работника.

Однако стоит отметить, что с 1 января 2008 г. применяются нормы расхода топлив и смазочных материалов, установленные Распоряжением Минтранса России N АМ-23-р <3>. Эти нормы необходимо учитывать при определении обоснованности для целей налогообложения произведенных затрат на приобретение топлива для служебного автомобиля (Письма Минфина России от 14.01.2009 N 03-03-06/1/6, N 03-03-06/1/15, от 04.09.2007 N 03-03-06/1/640).

<3> Распоряжение Минтранса России от 14.03.2008 N АМ-23-р «О введении в действие Методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте».

Расходы на покупку бензина для служебных легковых автомобилей могут быть подтверждены кассовыми чеками на покупку топлива и путевыми листами. В отношении автомобилей, для которых нормы расхода топлива и смазочных материалов не утверждены, при их определении налогоплательщику следует руководствоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителями автомобилей.

Конкретный размер компенсации определяется в зависимости от интенсивности использования авто для служебных поездок (п. 3 Письма N 57) и устанавливается руководителем организации в приказе самостоятельно. Компенсация будет включать возмещение затрат по эксплуатации данного автомобиля (сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт).

Внимание! Работнику на основании приказа один раз в месяц компенсируются фактически понесенные им затраты, связанные с использованием личного автомобиля для служебных поездок.

Для получения компенсации сотруднику необходимо принести в бухгалтерию следующие документы (Письмо МНС РФ от 02.06.2004 N 04-2-06/419@ «О возмещении расходов при использовании работниками личного транспорта»):

— копию технического паспорта личного автомобиля, заверенную в установленном порядке;

— другие документы, подтверждающие обоснованность понесенных расходов, в порядке, установленном правилами бухгалтерского учета (чеки на горюче-смазочные материалы, акты о выполненных работах по ремонту данного автомобиля и т.д.).

Кроме этого, бухгалтер должен регулярно заполнять путевой лист, так как он служит первичным документом, подтверждающим использование сотрудником личного транспорта в служебных целях. Форма путевого листа утверждена Постановлением Госкомстата России от 28.11.1997 N 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы машин и механизмов, работ в автомобильном транспорте». Обязательные реквизиты и порядок заполнения путевых листов установлены Приказом Минтранса России N 152 <4>. Форма путевого листа, утвержденная Постановлением N 78, носит обязательный характер для автотранспортных организаций. Что касается остальных организаций, они могут разработать свою форму путевого листа либо иного документа, подтверждающего произведенные расходы в виде горюче-смазочных материалов, в котором должны быть отражены все реквизиты, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», а именно:

а) наименование документа;

б) дата составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

<4> Приказ Минтранса России от 18.09.2008 N 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов».

Сотрудники финансового ведомства подчеркивают, что кроме вышеуказанных обязательных реквизитов в путевых листах обязательно должна быть информация о конкретном месте следования автомобиля. Иначе они не могут подтверждать осуществление организацией расходов на приобретение горюче-смазочных материалов (Письма от 20.02.2006 N 03-03-04/1/129, от 15.11.2005 N 03-03-04/1/363, от 20.09.2005 N 03-03-04/1/214, от 01.08.2005 N 03-03-04/1/117). Во избежание конфликтных ситуаций с контролирующими органами мы рекомендуем использовать унифицированную форму.

Внимание! За время нахождения сотрудника в отпуске, командировке, больничном, а также по другим причинам, когда личный автомобиль не используется, компенсация не выплачивается (Письма Минфина России N 57, от 16.05.2005 N 03-03-01-02/140, МНС России от 02.06.2004 N 04-2-06/419@, от 22.02.2007 N 20-12/016776).

Оформляем договор аренды

При использовании личного транспорта сотрудника для служебных целей заключается договор аренды между организацией и этим сотрудником. Согласно ст. 642 ГК РФ по договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации. Договор аренды транспортного средства без экипажа должен быть заключен в письменной форме независимо от его срока. Он не подлежит государственной регистрации договоров аренды в силу ст. 643 ГК РФ. Арендатор в течение всего срока такого договора обязан поддерживать надлежащее состояние арендованного транспортного средства, включая осуществление текущего и капитального ремонта. Кроме того, арендатор своими силами осуществляет управление арендованным транспортным средством и его эксплуатацию, как коммерческую, так и техническую. Если иное не предусмотрено договором, арендатор несет расходы на содержание арендованного транспортного средства, его страхование, а также расходы, которые возникают в связи с его эксплуатацией. При этом все понесенные расходы по договору аренды (арендная плата, затраты на приобретение горюче-смазочных материалов, запасных частей, проведение ремонта) работодатель может включить в состав расходов при определении налога на прибыль.

Рассмотрев ситуацию использования личного автомобиля сотрудника в служебных целях с точки зрения трудового и гражданского законодательства, можно сделать следующий вывод:

— если организация будет выплачивать сотруднику компенсацию, установленную Трудовым кодексом, ей стоит руководствоваться предельными нормами, установленными Постановлением N 92, в противном случае (если сумма компенсации будет превышать установленные нормы) суммы превышения будут идти за счет чистой прибыли организации;

— при заключении договора аренды транспортного средства все понесенные расходы будут учитываться для целей налогообложении прибыли.

Post navigation