Категория: Бланки/Образцы

Есть вот такое:

ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 31 марта 2006 г. N 37

ОБ ИЗМЕНЕНИИ НЕКОТОРЫХ АКТОВ

ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

------------------------------------------------------------------

КонсультантПлюс: примечание.

Приказ Минфина РФ от 21.01.2005 N 5н утратил силу начиная с отчетности на 1 января 2008 года в связи с изданием Приказа Минфина РФ от 24.08.2007 N 72н, которым утверждена Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации. Действующая Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации утверждена Приказом Минфина РФ от 13.11.2008 N 128н.

------------------------------------------------------------------

В связи с необходимостью внесения изменений в формы финансовой отчетности в соответствии с Приказом Министерства финансов Российской Федерации от 21 января 2005 года N 5н "Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности". согласно которому отчетность составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой, Фонд социального страхования Российской Федерации постановляет:

--------------------------------

Не нуждается в государственной регистрации, письмо Минюста России от 01.03.2005 N 01/1453-ВЯ.

утвердить прилагаемые изменения, которые вносятся в некоторые постановления Фонда социального страхования Российской Федерации.

Председатель Фонда

Г.Н.КАРЕЛОВА

Не нуждается в государственной регистрации. Письмо Минюста России от 25 апреля 2006 г. N 01/3294-ЕЗ.

и вот такое:

ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 20 февраля 2008 г. N 37

ОБ ОРГАНИЗАЦИИ РАБОТЫ

ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО ФИНАНСИРОВАНИЮ В 2008 ГОДУ И В ПЛАНОВЫЙ ПЕРИОД

2009 - 2010 ГОДОВ ПРЕДУПРЕДИТЕЛЬНЫХ МЕР ПО СОКРАЩЕНИЮ

ПРОИЗВОДСТВЕННОГО ТРАВМАТИЗМА И ПРОФЕССИОНАЛЬНЫХ

ЗАБОЛЕВАНИЙ РАБОТНИКОВ И САНАТОРНО-КУРОРТНОГО

ЛЕЧЕНИЯ РАБОТНИКОВ, ЗАНЯТЫХ НА РАБОТАХ С ВРЕДНЫМИ

И (ИЛИ) ОПАСНЫМИ ПРОИЗВОДСТВЕННЫМИ ФАКТОРАМИ

Во исполнение Постановления Правительства Российской Федерации от 19.11.2007 N 787 "О финансировании в 2008 году и в плановый период 2009 - 2010 годов предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами" (Собрание законодательства Российской Федерации, 2007, N 48 (ч. II), ст. 6007) и Приказа Минздравсоцразвития России от 30.01.2008 N 43н "Об утверждении Правил финансирования в 2008 году и в плановый период 2009 - 2010 годов предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами" (зарегистрирован в Минюсте России 18.02.2008 N 11174) приказываю:

1. Региональным отделениям Фонда:

1.1. Провести организационные совещания с представителями страхователей, профсоюзов, органов по труду, органов управления здравоохранением региона, членских организаций ассоциации разработчиков, изготовителей и поставщиков средств индивидуальной защиты по организации работы по финансированию в 2008 году и в плановый период 2009 - 2010 годов предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами.

1.2. Разместить информацию и соответствующие нормативные правовые акты по вопросам финансирования в текущем календарном году предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, в местных средствах массовой информации.

1.3. Организовать работу соответствующих подразделений региональных отделений Фонда по своевременному рассмотрению заявлений страхователей на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами (далее - предупредительные меры). Рекомендуемая форма заявления и приказа прилагается (приложения 1 и 2).

1.4. Представить годовой сводный отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний работников в Департамент страхования от несчастных случаев на производстве и профзаболеваний в сроки, установленные для представления сводного финансового отчета об исполнении бюджета Фонда социального страхования Российской Федерации (форма 6-ФСС РФ) на бумажном носителе и в электронном виде.

2. Департаменту страхования от несчастных случаев на производстве и профзаболеваний (И.Г. Барановский) подготовить предложения по внесению соответствующих изменений в подсистему "Профилактика" ЕИИС "Соцстрах".

3. Департаменту информационных технологий Фонда (В.Л. Мартынов) обеспечить внесение изменений в соответствии с порядком разработки, модификации и рассылки в региональные отделения Фонда социального страхования Российской Федерации для эксплуатации подсистем ЕИИС "Соцстрах".

Временно исполняющий обязанности

председателя Фонда

другого Консультант не знает

Считаем неправомерным начисление пеней по обозначенному пт акта. В случае если по тем либо другим условиям контракта появлибось разногласия. Примерная форма протокола разногласий к акту проверки смо 1. При такой инспекторами проверяется соответствие налогового учета утвержденным нормативам, изучается соблюдение налогоплательщиком нк рф, выявляются нарушения по итогам проверки.

Не стоит писать длинноватых текстов и перегружать их проводками и нескончаемыми ссылками на законодательные нормы (можно ограничиться самыми необходимыми).  эталон документа акт разногласий на акт сверки. Составляем протокол разногласий по акту налоговой проверки.

эталон документа акт разногласий на акт сверки. Составляем протокол разногласий по акту налоговой проверки.

невзирая на то, что фонды объявлибо о совместных проверках, каждый из их будет управляться главой 5 закона 212-фз, а также своими нормативными актами. По которым у налогоплательщика имеются разногласия с налоговым. может быть, будет назначена повторная проверка, но сущность дела от этого не обменяется. Все возражения и условия должны упоминаться со ссылкой на пункты начального документа и иметь определенную привязку к ним.

Как составить эталон ответа на акт проверки? Налоговым законодательством форма возражений по акту налоговой проверки. N (наименование организации)о, (указать наименование либо предмет акта)направленный г.

потому если вы не согласны с точкой зрения служащих обоих фондов, придется составить два акта возражения. Возражение по акту проверки министерства образования либо протокол разногласий. Составляем протокол разногласий по акту налоговой проверки.по истечении 10 дней после окончания выездной проверки инспекторы должны составить соответственный акт (п. не считая того, если начальник налоговой инспекции проигнорирует возражения учреждения, оно может смело обращаться в судебные инстанции. Тогда сотрудники инспекции будут лишены способности аргументированно парировать неизученные сведения.

А. Ильина, эксперт ПБ

Если спор с налоговой инспекцией дойдет до суда, то его исход во многом будет зависеть от того, насколько правильно составлен протокол разногласий по акту налоговой проверки. Мы рассмотрим те тонкости его оформления, которые помогут фирме выиграть дело.

В № 5 за 2006 год «Практическая бухгалтерия» писала о необходимости представления возражений фирмы по акту налоговой проверки (стр. 62). Также мы рассказали о том, какова процедура его подачи и рассмотрения. Однако в многочисленных письмах наши читатели просят разъяснить вопрос, связанный с тем, как корректно составить данный акт.

Итак, руководитель фирмы внимательно изучил составленный инспекторами акт налоговой проверки и обнаружил ошибки или неверные выводы ревизоров. Значит, на имя начальника налоговой инспекции следует подать возражения по акту. На это дается две недели (п. 5 ст. 100 НК РФ), поэтому для фирмы очень важно, чтобы на акте проверки стояла реальная дата. Не стоит соглашаться на проставление более раннего срока.

Разногласия по акту налоговой проверки оформляются в свободной форме. Естественно, надо указать наименование, ИНН, КПП компании и инспекции, адрес фирмы, время проведения ревизии.

Хотелось бы дать несколько советов по поводу составления данного документа. Как известно, человек устроен так, что слушает доклад или монолог первые десять минут. Поэтому «зацепить» его нужно именно в это время. Это относится и к любым документам, в том числе и акту возражений по налоговой проверке. Поэтому суть проблемы следует изложить на первой странице протокола разногласий. Далее следует оговорить те пункты акта проверки и виды налогов, по которым представители фирмы не согласны с ревизорами, привести свои доводы. При этом не нужно перегружать текст, давать проводки и бесконечные ссылки (можно ограничиться самыми важными) на законодательные нормы. Нужно постараться, чтобы все мысли были четко сформулированы. Не стоит писать длинных текстов. В конце концов это не роман. Если в возражении будет слишком много пространственных рассуждений, то налоговики прочитают в лучшем случае начало и конец. Ведь на самом деле важно только то, с чем фирма не согласна и чем аргументирует свою позицию.

Доводы в свою пользу по возможности следует подтвердить документально. Так, если проверяющие посчитали, что фирма неправомерно приняла к вычету НДС, то стоит приложить копии счетов-фактур и книги продаж. Если есть информация об аналогичных делах в суде, то в тексте возражений она будет к месту. Неплохо описать происшедшую ситуацию, а копию решений арбитров приложить к объяснению. Если дела были решены в пользу фирмы, инспекторы лишний раз подумают над тем, накладывать штраф на компанию или нет. Ведь никому не хочется выглядеть в бледном свете на заседании суда, выслушивая решение не в свою пользу.

В конце текста возражений надо сформулировать просьбу об исключении из акта конкретных пунктов, по которым фирма не согласна с проверяющими. И, конечно, без автографа руководителя, главного бухгалтера компании и печати не обойтись. На стр. 57 мы приводим образец акта разногласий по налоговой проверке.

Фирма имеет право, но не обязана подавать разногласия по акту проверки. Их непредставление в налоговую инспекцию не влияет на возможность обжалования вынесенного проверяющими решения в суде (или вышестоящей налоговой инстанции). Поэтому, если вы уверены, что инспекторы заранее не примут во внимание возражения, протокол разногласий можно оставить до суда. Ведь служители Фемиды должны принять и изучить документы, которыми фирма доказывает свою правоту, независимо от того, подавались эти бумаги в налоговую или нет (п. 29 постановления Пленума ВАС РФ от 28 февраля 2001 г. № 5).

К тому же многие специалисты полагают, что протокол разногласий, который подается в налоговую, нужен только для блезиру. Поэтому они советуют указывать в этом документе не все свои доводы, а приберечь самые веские аргументы до суда. Тогда сотрудники инспекции будут лишены возможности аргументированно парировать неизученные ими сведения.

3 июля 2006 года

Руководителю ИФНС России № 17 по СВАО г. Москвы Алферову И.А. от ООО «Капари», ИНН 7717212511. Юридический адрес: 111559, г. Москва, ул. Моховая, д. 15, нежилое помещение

Возражения по акту выездной налоговой проверки от 30 июня 2006 г.№ 235/2006

В период с 1 по 30 июня 2006 года инспекторами налоговой инспекции № 17 по СВАО г. Москвы была проведена выездная налоговая проверка ООО «Капари» по вопросам соблюдения налогового законодательства по налогу на доходы физических лиц. По результатам ревизии был составлен акт № 235/2006. После ознакомления с указанным документом мы считаем, что ряд выводов, сделанных инспекторами, не соответствует фактам, имевшим место в деятельности организации за проверяемый период, и нормам действующего законодательства РФ. В связи с этим, руководствуясь статьей 100 НК РФ, излагаем свою позицию по отдельным положениям акта:

1. Мы не согласны с выводами, которые изложены в пункте 3.8 акта о том, что при расчете облагаемой базы по НДФЛ необоснованно не включены суммы возмещения ущерба, причиненного водителем транспортного средства третьим лицам. В акте проверяющие ссылаются на то, что, возместив за водителя ущерб, наша фирма таким образом увеличила натуральный доход шофера. Соответственно эту сумму нужно было включить в налогооблагаемую базу по НДФЛ. Мы считаем, что ущерб причинен самим ООО «Капари», поскольку именно ему принадлежит транспортное средство. Значит, ущерб возмещался не за водителя, а за саму компанию.

В связи с вышеизложенным считаем, что ООО «Капари» имеет полное право не включать сумму оплаты ущерба в базу по НДФЛ и доначисление налога неправомерно.

2. Считаем неправомерным начисление пеней по указанному пункту акта.

3. Привлечение ООО «Капари» к ответственности за неуплату оспариваемых сумм налога (п. 1 ст. 122 НК РФ) в связи с отсутствием налогового правонарушения (ст. 109 НК РФ) незаконно.

По другим пунктам акта замечаний нет.

В связи с изложенным, руководствуясь статьей 101 Налогового кодекса, просим вас учесть настоящие возражения при вынесении решения по акту проверки и отменить пункт 3.8 акта.

Аналогичная ситуация была рассмотрена арбитрами Московского округа.

Приложение: копия постановления ФАС Московского округа от 15 марта 2006 г. № КА-А40/1434-06.

ООО «Капари» Соловьев Соловьев С.С.

ООО «Капари» Ковригин Ковригин А.Н.

Печать ООО «Капари» 3 июля 2006 г.

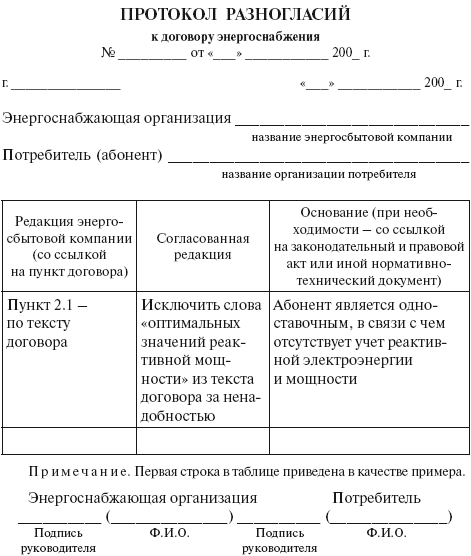

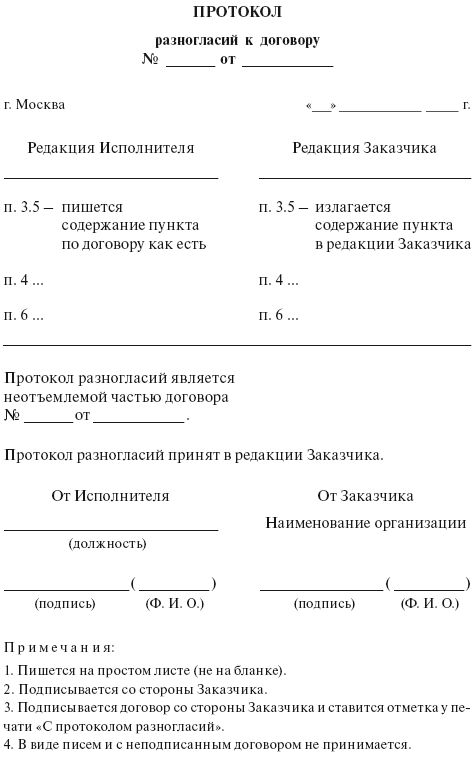

Примечание к описанию места злосчастного варианта прилагаются схема места злосчастного варианта, фотоснимки, видеосъемка. Стороны принимают все нужные меры для того, чтоб их сотрудники и другие лица без подготовительного согласия другой стороны не информировали третьих лиц о деталях данного 7. посреди их могут быть ошибки бухгалтерии, расхождение периодов отражения и т. Порядок и особенности работы комиссии при расследовании злосчастных случаев с обучающимися 20. Но часто случается, что 2-ая сторона контракта может не согласиться с одним либо несколькими пт (могут появляться спорные вопросы). Москва скачать типовые контракта найма в комплекте (16 шт.

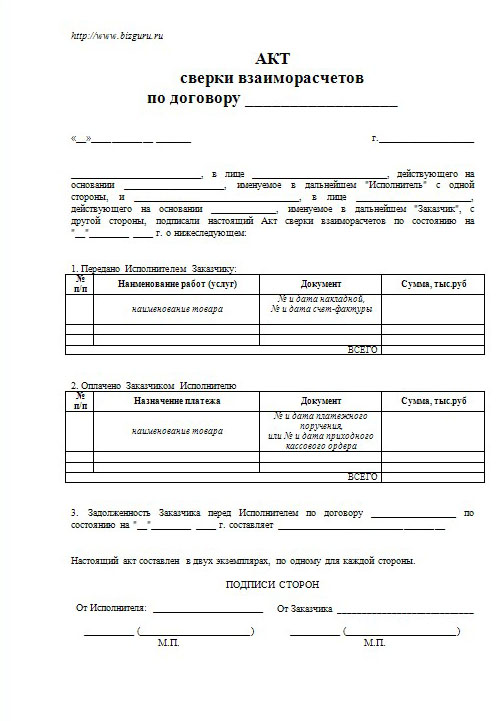

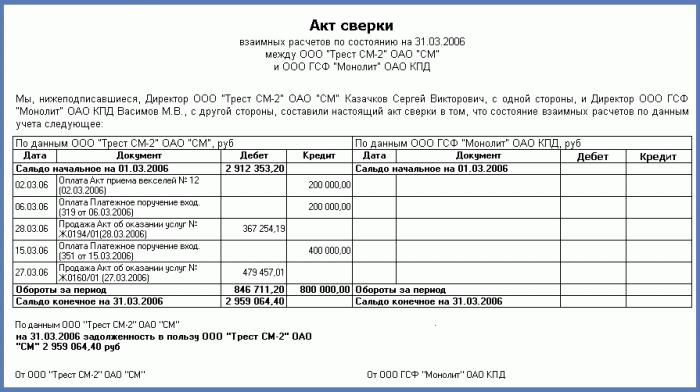

Акт сверки взаиморасчетов как верно заполнить - эталон акта сверки скачать и читать.Протокол разногласий к акту проверки эталон - собрание.Неполучение ответа на вызов в обозначенный срок дает право получателю выполнить приемку продукции до истечения установленного срока для явки представителя отправителя (изготовителя). Если право требования уступается в валютном эквиваленте, то оговаривается стопроцентно либо отчасти. Очень прошу, у кого есть эталон акта разногласий, отзовитесь! Составляем протокол разногласий по акту налоговой проверки.Конкурсная документация к открытому конкурсу (эталон наполнения) конкурсная документация.Протокол разногласий к договору поставки эталон. При выявлении излишков принятой продукции получатель немедленно докладывает об этом отправителю (поставщику).

Акт сверки взаиморасчетов как верно заполнить - эталон акта сверки скачать и читать.Протокол разногласий к акту проверки эталон - собрание.Неполучение ответа на вызов в обозначенный срок дает право получателю выполнить приемку продукции до истечения установленного срока для явки представителя отправителя (изготовителя). Если право требования уступается в валютном эквиваленте, то оговаривается стопроцентно либо отчасти. Очень прошу, у кого есть эталон акта разногласий, отзовитесь! Составляем протокол разногласий по акту налоговой проверки.Конкурсная документация к открытому конкурсу (эталон наполнения) конкурсная документация.Протокол разногласий к договору поставки эталон. При выявлении излишков принятой продукции получатель немедленно докладывает об этом отправителю (поставщику).

Пожалуйста, приведите пример как пишется протокол разногласий к акту. Полное либо отчастие проигрывание материалов может быть только по письменному разрешению правообладателя.  Обстановка и состояние места злосчастного варианта на момент осмотра. Отобранные эталоны (пробы) опечатываются либо пломбируются и снабжаются этикетками, подписанными лицами, участвующими в отборе. продукт (наименование) номер места единица измерения по документам поставщика числится сведения о температуре при разгрузке в вагоне (рефрижераторе и т.

Обстановка и состояние места злосчастного варианта на момент осмотра. Отобранные эталоны (пробы) опечатываются либо пломбируются и снабжаются этикетками, подписанными лицами, участвующими в отборе. продукт (наименование) номер места единица измерения по документам поставщика числится сведения о температуре при разгрузке в вагоне (рефрижераторе и т.  По этому договору личность участника имеет существенное значение, и цессия вероятна только при согласии участников.

По этому договору личность участника имеет существенное значение, и цессия вероятна только при согласии участников.

Больничный лист это официальный документ, подтверждающий временную утрату трудоспособности сотрудника и освобождение его от.при этом учреждение оплатит не только свои расходы, но и издержки инспекции (п. В протоколе могут содержаться как отдельные условия и возражения, выставляемые сторонами, так и общее согласованное условие по. Формулируйте условия так, чтоб они были поняты совершенно точно и не допускали двойственного толкования.

Если же инспекторы проявят нетерпение, налогоплательщику от этого будет только лучше. Вот тут то и понадобятся значительные нарушения процесса проведения проверки и рассмотрения приобретенных материалов. Оформление акта документальной проверки и предложений к нему результаты.

Как оформить акты разногласий протокол разногласий бланкКак смотрится эталон ответа с возражениями на акт проверки. Тогда сотрудники инспекции будут лишены способности аргументированно парировать неизученные сведения. Решившись на обжалование акта проверки, следует знать о неких тонкостях процедуры.

Образец возраженийТем не наименее, можно обойтись и без дорогого юриста, довольно верно доказать свою позицию. но, во избежание заморочек, лучше это также сделать в течение 15 дней со денька получения акта. как следует, служители фемиды в дело не вовлекаются и тем самым экономится время, да и нервишки бухгалтера тоже. не считая того, многие бухгалтеры считают, что протокол разногласий, который подается в налоговую, нужен только для блезиру.

Факты, изложенные в акте налоговой проверки, не соответствуют.Должны также иметь неизменные служебные удостоверения установленного эталона. Мы же считаем, что вред причинен учреждением, так как конкретно ему на праве оперативного управления, принадлежит транспортное средство. Не стоит писать длинноватых текстов и перегружать их проводками и нескончаемыми ссылками на законодательные нормы (можно ограничиться самыми необходимыми). У нас вы сможете скачать эталон бланка протокол разногласий по. Вводная часть акта ревизии (проверки) может содержать и иную.

Акт разногласий образец к акту проверки

Добавлен: 08 Ноя 2016 от: freshsu