Категория: Бланки/Образцы

При увольнении работника работодатель выдает ему несколько справок. Одни из них являются обязательными, другие нужно составить по запросу работника.

При увольнении работника работодатель выдает ему несколько справок. Одни из них являются обязательными, другие нужно составить по запросу работника.

В период действия трудового договора сотрудник получает доходы, с которых компания уплатила НДФЛ, у него идет страховой стаж, на выплаты в его пользу начисляются страховые пенсионные взносы. Информация об этом может пригодиться работнику и после увольнения.

В день увольнения работника работодатель обязан выдать ему справку о сумме заработка за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) по форме, утвержденной приказом Минтруда России от 30.04.2013 № 182н. Основание — пункт 3 части 2 статьи 4.1 Федерального закона от 29.12.2006 № 255-ФЗ. Эту справку в день увольнения работодатель обязан выдать работнику без каких-либо напоминаний и просьб.

Читайте также: «182-н справка или Справка о сумме заработка»

В соответствии с частью 4 статьи 84.1 Трудового кодекса в день увольнения работодатель обязан выдать работнику по его письменному заявлению заверенные надлежащим образом копии документов, связанные с его работой. Согласно статье 62 Трудового кодекса к таким документам, в частности, относятся:

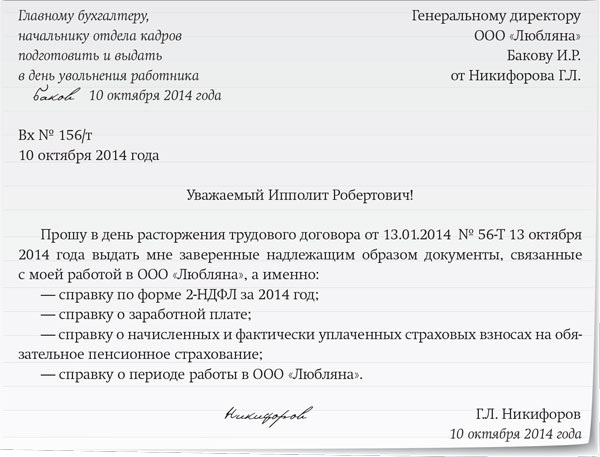

Кроме того, по заявлению работника ему должна быть выдана справка о доходах физического лица по форме 2-НДФЛ, утвержденной приказом ФНС России от 17.11.2010 № ММВ-7-3/611@ (п. 3 ст. 230 НК РФ ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Программы для новой отчетности в ПФР, ФСС, ИФНС:

1. Программа Бухсофт Онлайн - Бухгалтерская онлайн программа с функцией подготовки, тестирования и отправки отчетности!

2. Программа CheckXML+2НДФЛ - Программа для подготовки и тестирования отчетности в ПФР, ИФНС и ФСС.

3. Программа "БухСофт: зарплата и Кадры" - Программа для автоматического расчета страховых взносов, печати кадровых документов и формирования всех видов отчетов в ПФР, ИФНС и ФСС.

4. Электронная отчетность через Интернет за 2938 руб. Без доплат! >>

Скачать бланк и образец заполнения формы Сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица для установления трудовой пенсии (СПВ-1):

Скачать бланк в соответствии с требованиями Постановления Правления ПФР от 31 июля 2006 г. N 192п (персонифицированного) учета в системе обязательного пенсионного страхования.

Скачать правила подготовки документов индивидуального (персонифицированного) учета в электронной форме в части представления Сведений о начисленных, уплаченных страховых взносах и страховом стаже на обязательное пенсионное страхование застрахованного лица для установления пенсии (форма СПВ-1).

Сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица для установления трудовой пенсии (СПВ-1):В данной статье вышеперечисленные пункты будут рассмотрены во всех подробностях.

Организация учета выплат для удобства работников

На бухгалтере лежит ответственность за отслеживание дохода каждого работника с начала каждого года нарастающим итогом. Здесь нет разницы в тарифе, по которому происходят выплаты страховых взносов (пониженные или общие) – это подкреплено п.3 ст.8 ФЗ от 24.07.2009г. №212.

Предельный размер базы для начисления страховых взносов – 711 тыс.руб. (2015г.), соответственно:

Стоит отметить, что в 2015 году для начисления взносов база в ФСС составляла 670 тыс.руб. а в ФФОМС – она была не установлена.

База страховых взносов включает в себя все виды выплат, которые были начислены работнику в пределах трудовых отношений с 01.01 соответствующего года по тот месяц, за который осуществляется расчет (п.1 ст.8 Закон №212). Исключение здесь составляют выплаты, помеченные в ст.9 Закона №212, так как они не облагаются никакими взносами. Так, облеганию взносом не подлежит:

Стоит также отметить, что база по страховым взносам определяется относительно каждого внебюджетного фонда в отдельности, так как бывают случаи, когда она отличается. К таковым можно отнести ситуацию, когда человека, который работал по трудовому договору, был привлечен к работе дополнительно по договору подряда. А так как взносами выплаты по данному договору в ФСС РФ не облагаются (п.3 ст.9 Закон №212), логично, что и база страховых взносов в различные фонды будет существенно отличаться.

Какой документ подходит для ведения учета выплат по каждому работнику?

Работодателем должен вестись учет выплат и страховых взносов, которые были начислены и уплачены по каждому сотруднику (об этом сказано в п.6 ст.15 Закона №212). На первый взгляд это совсем непросто и требует определенного рассмотрения, анализа предстоящих действий, чтобы не переделывать одну и ту же работу два раза.

Итак, как правильно организовать данный учет без использования специальной программы для ведения заработной платы? Специального документа для выплат такого характера законодательство не установило, но чиновниками была разработана и рекомендована для использования карточка индивидуального учета как унифицированный документ. С ее формой можно ознакомиться в совместном письме ПФР, а также ФСС РФ (от 26.01.2010г. №АД-30-25/691, от 14.01.2010г. №02-03-08/08-56П соответственно).

Здесь следует обязательно обратить внимание на тот факт, что форма карточки носит рекомендованный характер. Это позволяет каждому работодателю по желанию использовать ее, либо другой самостоятельно разработанный документ. Основным его условием выступает возможность отслеживания по нему базы по страховым взносам и начислениям в фонды по каждому работнику в отдельности.

Как вариант, можно взять за основу предложенную карточку и по своему усмотрению дополнить ее или, наоборот, лишнее что-то убрать.

Учитываются ли доходы, начисленные работнику до увольнения?

Минтруд РФ разъяснил в письме от 05.03.2014г. №17-3/В-96 метод правильного расчета базы по страховым взносам при условии, что работник на протяжении года был сначала уволен, а после снова возвращен в организацию/компанию. В письме сказано, что в базу по взносам включаются абсолютно все осуществленные выплаты тому или иному работнику с начала года, которые были начислены соответствующей организацией.

Данное решение подкреплено п.1 ст.7 Закона №212, в котором сказано, что объект обложения страховыми взносами признает все виды выплат (сюда входят прочие вознаграждения), которые были начислены в пользу работников той или иной организации.

При отсутствии изменений, внесенных документально в деятельность фирмы, все выплаты работнику до увольнения и после восстановления суммируются (период – один календарный год).

Включаются ли в базу по страховым взносам выплаты по увольнению?

Если в организации имеются такие работники, которые были за один календарный год уволены и вновь приняты на работу, то при расчете страховых взносов бухгалтер должен включить все суммы, выплаченные с начала данного года. Исключение составляют лишь выплаты компенсаций по увольнению (кроме компенсаций за неиспользованный отпуск), если они установлены законодательством РФ и были выплачены согласно нормам, указанным в законе (п.1 ст.9 Закона №212).

К таковым выплатам можно отнести:

Помимо этого, каждая организация может в своем коллективном или трудовом договоре установить и другие случаи, при которых работнику будет полагаться выплата выходного пособия по увольнению (ст.178 ТК РФ).

Эти суммы выплат, которые установлены договором, также не включаются в базу для расчета страховых взносов. При этом выплата выходного пособия по увольнению не берется в учет при уплате страховых взносов в размере трехкратной среднемесячной зарплаты. Для работников районов Крайнего Севера эта сумма составляет в два раза больше (шестикратный месячный заработок).

Если же работник получил компенсацию, не предусмотренную ТК, либо сумма которой выше установленного законодательно лимита, то ее следует включить в расчет согласно п.1 ст.7 Закона №212.

Берутся ли в учет доходы, полученные от других работодателей?

Возможен вариант, что в тот промежуток, пока работник не работал в той или иной организации, он трудился в другой фирме и, соответственно, получал там денежные выплаты (заработную плату). Если этот работник вернулся на прошлое рабочее место, то перед работодателем встает вопрос относительно учета его доходов с другого места работы в базе страховых взносов. Так вот, данные выплаты учитывать не нужно – это подкреплено письмом специалистов Минздравсоцразвития РФ от 17.01.2011г. №76-19.

В качестве примера можно рассчитать величину страховых взносов за апрель 2015г. для работника, который был уволен и принят одной организацией за один календарный год.

А.А. Иванов работал в ООО «Евро» с начала 2015г. Фирмой применяется общий тариф по начислению страховых взносов. 3 февраля работник уволился, а с 11 числа того же месяца устроился на работу в ООО «Метель» (продолжал трудится там до 12 апреля). Спустя некоторое время, а именно с 18 апреля 2015г. он снова вернулся на прежнее место работы, то есть в ООО «Евро».

Зарплата А.А. Иванова для удобства представлена в табличном варианте:

Бухгалтером была рассчитана сумма страховых взносов за А.А. Иванова, начисленная за апрель 2015г.

ПФР = (80 тыс.руб. + 4 тыс. руб. + 18, 7 тыс.руб.) * 22% = 22, 59 тыс.руб.;

ФСС РФ = (80 тыс.руб. + 4 тыс. руб. + 18, 7 тыс.руб.) * 2,9% = 2,98 тыс.руб.;

ФФОМС = (80 тыс.руб. + 4 тыс. руб. + 18, 7 тыс.руб.) * 5,1% = 5,24 тыс.руб.

31.05.2015г бухгалтером ООО «Евро» были начислены взносы за май такими проводками:

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по пенсионному обеспечению»

Начисление взносов в ПФР за май 2015г. = (22,59 – (80+4) * 22%) = 4110 руб.

ДЕБЕТ 44 КРЕДИТ 69 «Расчеты по соцстрахованию»

Начисление взносов в ФСС РФ за май 2015г. = (2,98 – (80+4) * 2,9%) = 544 руб.

КРЕДИТ 44 ДЕБЕТ 69 субсчет «Расчеты по обязательному медицинскому страхованию»

Начисление взносов в ФФОМС за май 2015г. = (5,24 – (80=4) * 5,1%) = 956 руб.

Бывают ситуации, когда работник принят на работу первый раз не с начала года. Здесь также не следует при расчете базы учитывать предыдущие доходы нового сотрудника. Учет необходимо начинать «с нуля», так как законом предусмотрено, что база составляется исключительно из доходов работника, которые были получены у одного работодателя (ст.8 закон №212). Это же правило относится и к случаю, если человек трудится одновременно в нескольких фирмах – каждый работодатель будет «выстраивать» свою собственную базу, и они никаким образом не будут переплетаться.

Всем гражданам известно, что в последний день работы руководитель должен вернуть работнику его трудовую книжку. Но немногие знают, какие справки при увольнении по собственному желанию 2016 обязан выдать работодатель.

Согласно ст. 84.1 ТК РФ. директор выдает сотруднику документы, имеющие отношение к работе, в течение 3 дней после получения его письменного заявления. Прежде всего, это кадровые документы. Также гражданин может запросить документы о доходах, которые выдаются в бухгалтерии. Поговорим об этом подробнее.

Обязательная справка при увольненииСогласно Приказу Минтруда РФ от 30.04.13 N 182н "Об утверждении формы и порядка выдачи справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы или году…”. в день расторжения договора выдается документ о сумме заработка за два календарных года. Его форма утверждена вышеназванным приказом. Он нужен новому работодателю для правильного расчета выплат по листку нетрудоспособности. Иначе ему придется делать расчеты, исходя только из тех выплат, которые он произвел сам. Эта справка при увольнении по собственному желанию должна быть выдана нанимателем даже без заявления работника. После увольнения она должна выдаваться не позднее трех дней. Заполнение происходит на основании данных, имеющихся у бухгалтера и отчетности страхователя. Заверяется круглой печатью и подписью руководителя.

Справки при увольнении по запросу работникаТакже по письменному заявлению сотруднику выдаются следующие документы:

Выдать справки при увольнении сотрудника по собственному желанию руководитель обязан гражданину вовремя. Плата за выдачу не берется. Если он ответит отказом, или задержит выдачу, гражданин может обратиться с жалобой в инспекцию по труду. Руководителю в этом случае грозит штраф за нарушение прав работника.

Оцените, пожалуйста, свои впечатления от статьи

Из этой статьи вы узнаете:

В письме Минтруда России от 05.03.2014 № 17-3/В-96 чиновники рассказали о том, как действовать бухгалтеру, если сотрудник в одном и том же году был уволен, а потом опять принят на работу. Надо ли заново начинать определять базу по страховым взносам или можно считать ее с начала года? Нужно ли принимать во внимание доходы, которые были получены сотрудником у другого работодателя после увольнения? А также стоит ли включать в базу для расчета страховых взносов выплаты при увольнении?

Полезные статьи для бухгалтеров по теме: страховые взносыПроизводственный календарь на 2017 год поможет бухгалтерам планировать свою деятельность в 2017 году. Скачайте или распечатайте .

Как организовать учет выплат в пользу работниковНезависимо от того, по какому тарифу вы платите страховые взносы — пониженному или общему. вам нужно отслеживать доход каждого сотрудника нарастающим итогом с начала года (п. 3 ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ, далее — Закон № 212-ФЗ).

В 2015 году предельная величина базы для начисления страховых взносов составляет 711 000 руб. Те, кто применяет пониженный тариф, после этой суммы взносы с дохода работника не платят (п. 4 ст. 8 Закона № 212-ФЗ ). А работодатели, использующие общий тариф, с сумм, превышающих 711 000 руб. начисляют взносы в ПФР на страховую часть пенсии по ставке 10% (п. 1 ст. 58.2 Закона № 212ФЗ). Для взносов в ФСС база в 2015 году равна 670 000 руб. По взносам в ФФОМС предельная база не установлена.

Напомним, что в базу по страховым взносам включаются все выплаты, начисленные работнику в рамках трудовых отношений с начала года по месяц, за который делается расчет (п. 1 ст. 8 Закона № 212-ФЗ). За исключением перечисленных в статье 9 Закона № 212-ФЗ — они взносами не облагаются. Например, взносами не облагаются государственные пособия, компенсации, выплаченные согласно требованиям законодательства РФ, материальная помощь в пределах 4000 руб. в год на одного работника и др. Соответственно такие выплаты не входят в базу для расчета страховых взносов.

Кроме того, базу по страховым взносам нужно определять в отношении каждого внебюджетного фонда отдельно. Поскольку она может различаться. Например, человека, работающего по трудовому договору, вы привлекли к работе еще и по договору подряда. На выплаты по такому договору взносы в ФСС РФ не начисляются (подп. 2 п. 3 ст. 9 Закона № 212-ФЗ). А значит, база по страховым взносам в разные фонды будет неодинакова.

В каком документе целесообразно вести учет выплат каждому сотрудникуРаботодатели должны вести учет начисленных выплат, а также сумм начисленных и уплаченных страховых взносов в отношении каждого сотрудника. Такое требование содержится в пункте 6 статьи 15 Закона № 212-ФЗ. Как можно организовать этот учет, если у вас нет специальной программы по учету зарплаты? Давайте посмотрим.

Какого-либо конкретного документа для учета выплат и начисленных страховых взносов по каждому сотруднику законодательством не установлено. Однако чиновники разработали и рекомендовали в качестве унифицированного документа карточку индивидуального учета — ее форма приведена в совместном письме ПФР и ФСС РФ от 26.01.2010 № АД-30-24/691 и от 14.01.2010 № 02-03-08/08-56П.

Обращаем ваше внимание: форма карточки рекомендованная. Поэтому вы можете использовать не ее, а документ, разработанный самостоятельно. Главное, чтобы он позволял отслеживать базу по страховым взносам и начисления в фонды по каждому сотруднику. Можно взять за основу рекомендованную карточку и дополнить ее либо, наоборот, что-то убрать.

Нужно ли учитывать доходы, начисленные сотруднику до увольненияМинтруд России в письме от 05.03.2014 № 17-3/В-96 дал разъяснения о том, как рассчитать базу по страховым взносам, если работник в течение года сначала уволился, а потом опять вернулся в вашу компанию. Здесь в базу по взносам нужно включать все выплаты этому сотруднику с начала года, начисленные в вашей организации.

Вывод Минтруда основан на пункте 1 статьи 7 Закона № 212-ФЗ, где сказано, что объектом обложения страховыми взносами признаются все выплаты и иные вознаграждения, которые компания начисляет в пользу своих работников. Раз ваша фирма как страхователь осталась та же, значит, все выплаты сотруднику до увольнения и после (в пределах календарного года) нужно сложить.

На заметку Нужно ли включать в базу по страховым взносам выплаты при увольненииЕсли у вас есть сотрудники, которые в течение года были уволены, а затем снова приняты в вашу компанию, в расчет по страховым взносам нужно включить все суммы, которые вы им выплатили с начала года (письмо Минтруда России от 05.03.2014 № 17-3/В-96). Однако компенсации при увольнении, за исключением компенсации за неиспользованный отпуск, взносами не облагаются. При условии, что они установлены законодательством РФ и выплачиваются в пределах норм, указанных в законе (подп. «д», подп. 2 п. 1 ст. 9 Закона № 212-ФЗ). Поэтому когда вы будете считать страховые взносы вновь принятого сотрудника, исключите из базы по страховым взносам компенсации при увольнении, если они были.

К таким выплатам относятся, например, выходные пособия в связи с ликвидацией компании, сокращением штата или отказом работника продолжать сотрудничество в связи с изменением условий трудового договора (ст. 178 ТК РФ). Кроме этого, в вашем трудовом или коллективном договоре могут быть установлены и другие случаи, когда работникам выплачивается выходное пособие в связи с увольнением (абз. 11 ст. 178 ТК РФ). Так вот, суммы выплат, установленные в вашем договоре, также не нужно включать в базу для расчета страховых взносов. При этом выходное пособие при увольнении не учитывается при уплате страховых взносов в сумме трехкратного среднего заработка за месяц. А в районах Крайнего Севера и приравненных к ним мест — в размере шестикратного заработка за месяц.

А вот если вы выплатили работнику компенсацию, которая не предусмотрена Трудовым кодексом, или же ее сумма превысила установленный законом лимит, такие суммы нужно включить в расчет (п. 1 ст. 7 Закона № 212-ФЗ).

Стоит ли принимать во внимание доходы, начисленные другими работодателямиВполне вероятно, что пока сотрудник у вас не работал, он трудился в другом месте и получал там вознаграждение от нового работодателя. Так вот выплаты, которые были в промежутке между работой в вашей компании, учитывать не нужно. Каждый из работодателей определяет базу по страховым взносам самостоятельно. Несмотря на то что узнать о доходах работника в другой организации не проблема, для вашей работы начисленные ему суммы значения не имеют. Поскольку каждый работодатель исчисляет взносы, только ориентируясь на собственные начисления. Эту позицию подтверждают специалисты Минздравсоцразвития России в письме от 17.01.2011 № 76-19.

Пример. Расчет суммы страховых взносов за май 2015 года для сотрудника, который был уволен, а затем снова принят на работуО.А. Теплов работал в ООО «Статус» с начала 2015 года. Фирма применяет общий тариф страховых взносов. 3 марта 2015 года сотрудник уволился и с 11 марта по 12 мая 2015 года работал в ООО «Восход». А затем снова вернулся на работу в ООО «Статус» с 19 мая 2015 года.

Все начисления в пользу О.А. Теплова за 2015 год представлены в таблице на следующей странице. Бухгалтер рассчитал сумму страховых взносов за О.А. Теплова, начисленную за май 2015 года, в следующих суммах: