Категория: Бланки/Образцы

Такие ситуации часто возникают, если сотрудник оформлен на половину ставки. В этом случае необходимо ссылаться на штатное расписание, приказ о приеме и трудовой договор, который подразумевает объем работы, не требующий целого рабочего дня и полной занятости сотрудника. Можно также дополнительно обосновать причины, приведшие к такому положению, например сокращение объема производства, увеличение производительности, повышение эффективности организации труда и т.д. Грамотно составить пояснительную записку в налоговую поможет следующий видеоматериал: Уплата ндфл. В части уплаты ндфл юридическим лицом в качестве налогового агента могут возникать вопросы по поводу выявленных ошибок в расчете налоговой базы и непосредственно налога. Если ошибка действительно имела место, необходимо принять. Если в декларации по налогу на прибыль отрицательный финансовый результат, компанию гарантированно попросят представить пояснения по убыткам в налоговую. Образец такого письма вы найдете в статье. Когда приходится сдавать пояснения по убыткам в налоговую. На камеральных проверках убыточных деклараций инспекторы могут запрашивать пояснения о том, откуда у компании возник убыток в таком размере. Это прямо предусмотрено в пункте 3 статьи 88 Налогового кодекса РФ. Причем требовать пояснения проверяющие могут как по итогам налогового периода, так и по итогам квартала, полугодия и 9 месяцев. Отказ компании от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются.

4 ст. 88 НК РФ). Это предотвратит дальнейшие вопросы налоговиков. Специального бланка для «убыточных» пояснений нет, поэтому составляются они в произвольной форме. Пояснение в налоговую по убыткам - образец может выглядеть так: «Пояснительная записка в налоговую по убыткам. В ифнс России 16 по Москве от общества с ограниченной ответственностью \ ИКС\ адрес места нахождения: 129344, г. Москва, пояснительная записка по убыткам в налоговую ул. Верхоянская, д. 18, иНН/КПП /771601001. Огрн, тел. (499), контактное лицо: главный бухгалтер, макарова Ирина Константиновна. Пояснения, в ответ на требование о представлении пояснений от сообщаем следующее: Основной деятельностью организации является. За 2015 год доходы организации от (указать убыточный вид деятельности) составили руб. Актуально на: г. Налог на прибыль один из федеральных налогов, формирующих доходную часть бюджета. За его своевременной уплатой всегда зорко следит налоговая инспекция. И, как правило, прекращение платежей по налогу на прибыль вызывает у инспекции вопросы, ответы на которые она будет ждать от организации. Основная причина того, что организация не платит налог на прибыль, это убыток, который образовался по данным налогового учета. Требование от организаций пояснений по убыткам явление в последнее время обычное. У кого могут потребовать пояснения по убытку, требовать пояснения НК разрешает у всех организаций, которые за отчетный пояснительная записка по убыткам в налоговую (налоговый) период заявили убыток. Это право появляется у инспекции по результатам камеральной проверки. Если по итогам налогового периода у организации образовался убыток, то налоговая ущербе инспекция может потребовать предоставить.

Образец пояснительной записки в налоговую по требованию может пригодиться вам в том случае, если инспекция.

Датой признания расхода является день прекращения обязательств организации (день выплаты денег из кассы или перечисления их с банковского счета, выбытия имущества и т. Д.). Если в счет оплаты передан вексель, то датой признания расхода является: день погашения векселя (при расчетах собственными векселями дата передачи векселя по индоссаменту (при расчетах векселями третьих лиц). Елена Попова, государственный советник налоговой службы РФ I ранга. Так выделена часть материала, которая поможет Вам принять правильное решение.

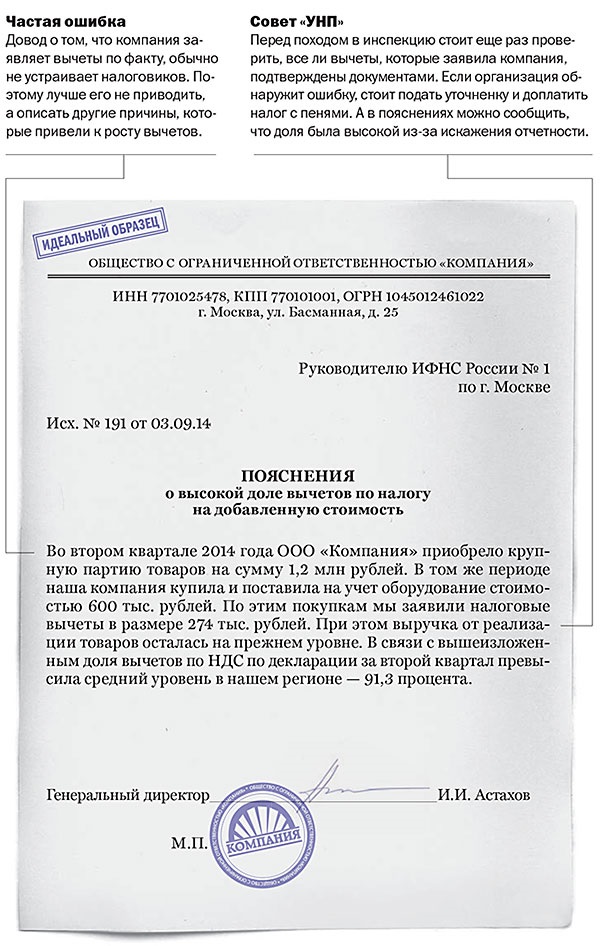

НК РФ). Пояснение в налоговую по НДС: образец, если пояснения у вас запрашивают по конкретной декларации по НДС, то ответ удобнее дать по утвержденным ФНС формам (приложения к Письму ФНС от АС-5). Скачать бланк пояснений по НДС. К пояснениям при необходимости можете приложить копии отдельных счетов-фактур, выписки из книг продаж и покупок. Налоговая нагрузка: пояснение, если налоговики запрашивают у вас пояснения в связи тем, что у вас низкая налоговая нагрузка по сравнению со среднеотраслевым уровнем, то можно ответить им примерно так: «В декларации по такому-то налогу за такой-то период не допущено неполного отражения сведений или ошибок, которые привели бы к занижению налоговой базы. В связи с.

Инспекторы могут запросить на камеральной проверке пояснения по убыткам. Смотрите образец пояснения по убыткам в налоговую. Инспекторы вправе истребовать пояснения по убыткам в налоговую (п. 3 ст. 88 НК РФ). В письменном ответе на требование надо сказать, за счет каких показателей декларации по налогу на прибыль сложился убыток и почему расходы превысили доходы. Например, у компании увеличились материальные затраты или расходы на оплату труда. При этом инспекторы не вправе требовать у компании рассказывать о мерах, которые она собирается предпринять для снижения убытка. Кроме того, компания может, но не обязана вместе с пояснением по убыткам прикладывать документы, подтверждающие убыток. Как составить пояснения по убыткам.

Как написать пояснение по убыткам? Пример пояснения в налоговую по убыткам, образец.

Актуально на: г. Если вы получили письмо из налоговой с требованием представления пояснений, это означает.

В случаях, когда налоговая инспекция при анализе предоставленной налогоплательщиком отчетности выявляет какие-либо нарушения, ошибки или.

Пояснительная Записка причин образования убытков, доброго времени суток! В налоговой запросили пояснительную записку причин образования убытков и расшифровки в виде таблицы. Может у кого-нибудь есть образец. Была бы признательна. Неужели ни у кого не было убытков по прибыли? Непонятно: у Вас проблема табличку в экселе нарисовать? Убытки у каждого свои. Какой образец тут может быть? Таблицу нарисовать не сложно. Просто хотела наглядно посмотреть, что устроит налоговую. Что напишите, то и устроит. По разному писала эти пояснения, всегда налоговую устраивало. Мы писали так - Убыток по налогу на прибыль за. Месяцев. Года сформировался вследствие превышения расходов Общества над его доходами. В.

В этой статье вы узнаете как учесть личные деньги предпринимателя, внесенные на расчетный счет, почему из-за полученного займа доходы не совпадут с суммами по банку и нужно ли отражать выручку, если деньги на счет не поступили.

Если доходы предпринимателя, отраженные в налоговой базе по УСН или НДФЛ, расходятся с суммами по банку, налоговики это заметят и попросят пояснения. Оформить их нужно в письменном виде. Изложить причину, по которой не все поступления на расчетный счет вы включили в доходы. Либо, наоборот, начислили налог с большей суммы, чем прошла по счету.

Унифицированная форма для подобных пояснений не утверждена. Вы вправе написать налоговикам, что считаете нужным. Главное — пояснить, почему доходы из декларации не совпадают с суммой, поступившей в банк. Далее мы расскажем, как пояснение лучше составить.

Доходы меньше поступлений по банкуПричина первая — вы вносили на счет личные деньги. Вы как ИП вправе в любой момент внести в бизнес собственные средства. И положить их на расчетный счет.

Сумму личных денег, которую вы внесли на счет, в доходы включать не нужно. И в Книге учета доходов и расходов ее не записывайте. Ведь когда вы внесли собственные средства в бизнес, никакой экономической выгоды при этом не получили.

В пояснительной записке укажите, сколько личных денег вы положили в банк за отчетный период. Напишите, что эту сумму вы не учли в облагаемых доходах на законных основаниях. Приложите к пояснительной записке копии банковских квитанций о принятых наличных, где стоит источник поступления — личные средства предпринимателя.

Образец пояснительной записки о расхождениях дан ниже.

Причина вторая — вы получили заемные средства. Суммы займов и банковских кредитов вы не включаете в облагаемые доходы. И не записываете в Книге учета. Причем как при общем режиме, так и при УСН (подп. 10 п. 1 ст. 251 и подп. 1 п. 1.1 ст. 346.15 НК РФ). Так что укажите в письме для ИФНС сумму полученных за налоговый период заемных средств. И приложите к пояснениям копию договора займа. Фрагмент письма приведен ниже.

Доходы больше выручки по расчетному счетуПричина первая — вы сдавали в банк не всю наличную выручку. Поскольку вы являетесь предпринимателем, можете не устанавливать лимит по кассе (п. 2 Указания ЦБ РФ от 11.03.2014 № 3210-У). И сдавать полученную наличную выручку в банк вы не обязаны. Можете оставить в кассе любую сумму. Или вообще перевести часть средств из бизнеса в личную собственность, положить себе в карман.

Так что если вы получали наличную выручку, вполне вероятно, что сумма доходов не будет совпадать с банковскими поступлениями. В таком случае укажите в пояснениях сумму выручки, которую вы получили в кассу, но не сдали в банк. И приложите к пояснениям кассовые документы, подтверждающие сумму наличной выручки.

Предприниматель не все наличные сдает в банк. ИП Пономарев С.И. торгует оптом молочными продуктами и применяет УСН. Во время проверки инспекторы попросили у предпринимателя дать письменные пояснения. Налоговики интересуются, почему доходы при УСН за 2015 год составили 2 600 000 . А поступления по банку — 2 200 000 . Покажем, как предприниматель составит пояснения.

Условия такие. За 2015 год общая сумма выручки предпринимателя действительно составила 2 600 000 . В том числе поступления в банк равны 1 800 000 . в кассу — 800 000 . Прочих доходов у ИП Пономарева не было. В банк он сдал за 2015 год наличную выручку в общей сумме 400 000 .

В пояснительной записке ИП Пономарев отметит, что расхождения возникли из-за того, что он сдал в банк не всю поступившую в кассу выручку. Полученная выручка, не сданная в банк, как раз составляет 400 000 :

800 000 – 400 000 = 400 000

Один важный момент. Сумму наличной выручки подтвердят «приходники». Однако вы как ИП не обязаны оформлять кассовые документы (п. 4.1 Указания ЦБ РФ от 11.03.2014 № 3210-У). Поэтому приходных ордеров у вас может не быть.

Однако при УСН или общей системе вы обязаны применять ККТ или бланки строгой отчетности, если покупатель рассчитался наличными (ст. 1.2 Федерального закона от 22.05.2003 № 54?ФЗ). Поэтому у вас должны быть Z-отчеты с ККТ или бланки строгой отчетности, подтверждающие выручку. Копии этих документов и приложите к пояснительной записке.

В 2017 году начинается переход на онлайн-кассы. С февраля налоговики будут регистрировать только технику, которая передает сведения через Интернет в ИФНС. Обычные ККТ, зарегистрированные ранее, можно будет использовать до июля 2017 года (Федеральный закон от 03.07.2016 № 290?ФЗ).

Причина вторая — вы зачли взаимные задолженности с контрагентом.

При УСН и общей системе налогообложения вы учитываете лишь полученные доходы (ст. 223 и п. 1 ст. 346.17 НК РФ). То есть у вас образуется доход, если покупатель или заказчик погасил свою задолженность за товары, работы или услуги.

Но погасить задолженность можно не только деньгами. Взаимные долги с покупателем или заказчиком вы закроете, если подпишете акт о взаимозачете (ст. 410 ГК РФ). При этом деньги на ваш счет в банк не поступят, но доходы вы обязаны учесть при расчете налогов. Сумма выручки, поступившей в банк, окажется меньше доходов из налоговой декларации.

В пояснении укажите, какую сумму задолженности вы погасили взаимозачетом. И приложите к пояснительной записке копии актов о зачете. Фрагмент письма в ИФНС смотрите ниже.

Как составить письмо, если расхождений несколькоДаже если причин несоответствия доходов поступлениям по банку много, укажите их все в пояснительной записке. Удобнее составить таблицу. В одной колонке запишите причину, в другой — сумму расхождений. Убедитесь, что итоговая сумма расхождений между доходами и банковской выручкой совпадает с той, что указали налоговики.

При этом будьте внимательны. По одним причинам доходы могут быть больше банковских поступлений, по другим — меньше. Тогда при расчете общей суммы одни расхождения складывайте со знаком «плюс», вторые — со знаком «минус».

Сейчас на камералках деклараций по НДС налоговики чаще всего требуют у покупателей пояснить два вопроса, напрямую связанные с отчетностью поставщика. Первый — почему у вас в декларации есть вычет, а у поставщика в отчетности нет начисленного НДС по этой операции. Второй — почему у вас вычет по счету-фактуре больше, чем начисленный НДС у поставщика.

Кроме того, инспекторы требуют пояснить, почему ваша выручка или авансы в декларации по НДС меньше, чем поступления по банковской выписке. В этой статье вы найдете готовые образцы пояснений. Они пригодятся на камералке отчетности за I квартал.

Пояснительная записка по требованию: вычет есть, начислений нетИнспекторы могут спросить, почему у вас в декларации есть вычет, а у поставщика не начислен НДС по этой операции.

Причины расхождений. Основная причина в безответственности поставщика. Во-первых, если он просто не отразил отгрузку в своей отчетности.

Во-вторых, если поставщик является посредником. Комиссионеры или агенты, которые реализуют товары или услуги от своего имени, выставляют счета-фактуры, но не начисляют НДС с реализации. Налог платит комитент или принципал. Комиссионер регистрирует счета-фактуры в журнале учета. Данные этого регистра посредники на общей системе включают в разделы 10 и 11 декларации.

Посредники на спецрежиме отдельно сдают в инспекцию журнал учета счетов-фактур (п. 5.2 ст. 174 НК РФ). Если комиссионер не передал налоговикам данные журнала учета или заполнил его с ошибками, то проверочная программа в ФНС не сможет сверить счета-фактуры в книге покупок покупателя и книге продаж комитента. Ведь в книге покупок компания регистрирует счет-фактуру, выставленный комиссионером. А реквизиты комитента налоговики определяют по данным журнала учета комиссионера.

Как пояснить расхождения. Первым делом свяжитесь с поставщиком. И попросите у него письмо о том, что он реализует товары в качестве посредника и поэтому не отражал спорный счет-фактуру в книге продаж. Это поможет вам быстрее разобраться с вопросами инспектора, хотя, по сути, ваша компания не обязана проверять, является ли поставщик комиссионером.

Приложите копию письма (см. ниже Пояснительная записка в налоговую по требованию образец 1). Тогда налоговикам будет понятно, что запросы нужно направлять комиссионеру или комитенту. В пояснениях также укажите, что компания правомерно заявила вычет, ведь у вас выполнены необходимые условия для этого.

Пояснительная записка в налоговую по требованию (образец 1)Руководителю ИФНС России № 5 по г. Москве

от Общества с ограниченной ответственностью «Торгснаб»

ИНН 7705759382, КПП 770501001

Адрес: 115112, г. Москва, ул. Молодежная, д. 7

Тел. (495) 507-39-80

Исх. № 135 от 29.04.2016

Пояснения по декларации по НДС за I квартал 2016 года

ООО «Торгснаб» было получено требование о представлении пояснений от 28.04.2016 № 1750 по декларации по НДС за I квартал. В связи с этим сообщаем, что ошибок в декларации по счету-фактуре от 07.03.2016 № 515, выставленному ООО «Техком» и отраженному в разделе 8 (строка 005 со значением 380), допущено не было. Стоимость товаров, сумма НДС и другие сведения, указанные в декларации, соответствуют данным счета-фактуры, полученного от ООО «Техком». Все условия для вычета НДС выполнены: товары приобретены для операций, облагаемых налогом, приняты на учет, имеются правильно оформленный счет-фактура и первичные документы (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Дополнительно сообщаем, что, согласно информации, полученной от ООО «Техком», данная организация реализовала товар в качестве комиссионера, поэтому не отразила счет-фактуру от 07.03.2016 № 515 в книге продаж.

Приложение:

— письмо ООО «Техком» от 29.04.2016 № 138.

Генеральный директор Тимофеев К.Д. Тимофеев

Но можно не направлять подробное письмо, а составить пояснения по форме, рекомендованной налоговиками. Тогда достаточно привести запись по счету-фактуре в таблице (образец см. ниже). Тем самым компания подтверждает, что в книге покупок указала правильные данные.

Пример 1. Как объяснить, что расхождения в отчетности по НДС возникли из-за посредника

Компания «Торгснаб» получила требование о представлении пояснений к декларации по НДС за I квартал. Налоговики заинтересовались счетом-фактурой от 7 марта 2016 г. № 515 из книги покупок на сумму 236 000 руб. в том числе НДС — 36 000 руб. По данным декларации, этот счет-фактуру выставил поставщик ООО «Техком». Но в книге продаж этой организации данный счет-фактура не зарегистрирован.

Компания «Торгснаб» выяснила, что «Техком» выставил счет-фактуру как комиссионер, поэтому и не регистрировал его в книге продаж. Чтобы показать налоговикам, что в отчетности все верно, бухгалтер ООО «Торгснаб» может заполнить в рекомендованной форме пояснений таблицу (см.выше). Но чтобы у налоговиков не было вопросов, бухгалтер решил составить письмо в свободной форме с подробными разъяснениями (см. выше Пояснительная записка в налоговую по требованию образец 1)

Пояснительная записка в налоговую: вычет и начисления разныеЧиновники могут осведомиться, почему у вас вычет по счету-фактуре больше, чем начисленный НДС у поставщика.

Причины расхождений. Несоответствие в декларации может быть из-за технической ошибки в сумме налога. Тогда нужно сдать уточненку.

Нередко бывает и другая ситуация — поставщик и покупатель по-разному отразили возврат товаров в декларации. При возврате товаров, принятых на учет, поставщику покупатели выставляют счета-фактуры на реализацию. Поставщик в такой ситуации должен отразить вычет со стоимости возвращенных товаров в разделе 8 декларации. Но некоторые компании вместо этого снижают на сумму возврата выручку в разделе 9. В итоге получается, что покупатель заявляет больше вычета, чем начислено налога у поставщика.

Еще по этой теме

Вычет НДС при возврате товара покупателем

Как пояснить расхождения. В ответе на запрос по рекомендованной форме можно подтвердить, что компания заполнила книгу покупок правильно. Для этого нужно заполнить таблицу (см. ниже). Либо можно составить пояснения в произвольной форме ((см. ниже Пояснительная записка в налоговую по требованию образец 2)

Пример 2. Как объяснить, что расхождения в отчетности возникли из-за возврата товаров.

Компания «Сбытсервис» приобрела у ООО «Вектор» товары на сумму 590 000 руб. в том числе НДС — 90 000 руб. И отразила в книге покупок вычет по счету-фактуре от 11 января 2016 г. № 14. А 15 января вернула часть товаров поставщику, выставив ему счет-фактуру № 70. Сумма возврата — 82 600 руб. в том числе НДС — 12 600 руб.

Этот счет-фактуру бухгалтер «Сбытсервиса» зарегистрировал в книге продаж. А бухгалтер «Вектора», вместо того чтобы заявить вычет в размере 12 600 руб. уменьшил на эту сумму налог с реализации в книге продаж. Налоговики запросили пояснения у «Сбытсервиса». Бухгалтер может продублировать запись о счете-фактуре № 14 в таблице рекомендованных пояснений (см.выше). Но чтобы пояснить налоговикам, с чем связаны расхождения, бухгалтер составил письмо не по рекомендованной, а в свободной форме ((см. ниже Пояснительная записка в налоговую по требованию образец 2).

Пояснительная записка в налоговую по требованию (образец 2)Руководителю ИФНС России № 12 по г. Москве

от Общества с ограниченной ответственностью «Сбытсервис»

ИНН 7712813759, КПП 771201001

Адрес: 117137, г. Москва, ул. Парковая, д. 5

Тел. (495) 369-45-35

Исх. № 81 от 05.05.2016

Пояснения по расхождениям в декларации по НДС за I квартал 2016 года

ООО «Сбытсервис» было получено требование о представлении пояснений от 05.05.2016 № 1382 по декларации по НДС за I квартал. В связи с этим сообщаем, что ошибок в декларации по счету-фактуре от 11.01.2016 № 14, выставленному ООО «Вектор» и отраженному в разделе 8 (строка 005 со значением 80), допущено не было.

Стоимость товаров, сумма НДС и другие сведения, указанные в декларации, соответствуют данным счета-фактуры, полученного от ООО «Вектор». Все условия для вычета НДС выполнены: товары приобретены для операций, облагаемых налогом, приняты на учет, имеются правильно оформленный счет-фактура и первичные документы (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Дополнительно сообщаем, что 15 января 2016 года ООО «Сбытсервис» возвратило часть товаров, приобретенных у ООО «Вектор», на сумму 82 600 руб. в том числе НДС — 12 600 руб. В связи с этим ООО «Сбытсервис» выставило счет-фактуру от 15.01.2016 № 70. Данный счет-фактура отражен в разделе 9 декларации по НДС за I квартал (строка 005 со значением 168).

Генеральный директор Филин В.П. Филин

Пояснительная записка в ИФНС: выручка меньше поступленийИФНС наверняка захочет узнать, почему выручка и авансы в декларации по НДС меньше, чем поступления по банку.

Причины расхождений. Прежде всего, покупатели могут ошибочно указать в платежке, что уплатили аванс, хотя перечисляют оплату за отгруженные товары. Тогда стоит получить от покупателя письмо с просьбой уточнить назначение платежа — считать поступившие суммы оплатой за отгрузку, а не авансом.

Также некоторые компании не начисляют НДС с авансов, если товары отгружают в том же квартале. Однако в законе не сказано, что НДС с таких авансов можно не начислять (п. 1 ст. 154 НК РФ). Поэтому наиболее безопасный вариант — показать в декларации все полученные авансы. Для этого нужно сдать уточненку. Либо можно не исправлять декларацию, ссылаясь на судебную практику. Судьи часто считают, что в данном случае не нужно начислять НДС с предоплаты (постановление ФАС Московского округа от 16 октября 2012 г. по делу № А40-11357/ 12-140-54). Выручка по НДС также часто отличается от поступлений согласно выпискам банка.

Как пояснить расхождения. В пояснениях сообщите, что компания правильно учла в декларации выручку и поступившие авансы. А также укажите, с чем связаны расхождения. Ведь выручка и авансы необязательно должны быть равны суммам по банковским выпискам.

На практике некоторым инспекторам подходят краткие пояснения, другие же требуют подробные. Таким образом, первый вариант — указать, что сумма расхождений связана с поступлением сумм, которые не являются выручкой отчетного квартала или авансами. И перечислить виды этих поступлений: например, оплата за товары, отгруженные в прошлом квартале. Второй вариант — указать конкретные суммы, которые не нужно отражать в декларации (образец ниже).

Пояснительная записка в налоговую по требованию (образец 3)Руководителю ИФНС России № 15 по г. Москве

от Общества с ограниченной ответственностью «Престиж»

ИНН 7715759382, КПП 771501001

Адрес: 112135, г. Москва, ул. Никитинская, д. 8

Тел. (495) 863-15-70

Исх. № 135 от 06.05.2016

Пояснения по декларации по НДС за I квартал 2016 года

ООО «Престиж» было получено требование о представлении пояснений от 06.05.2016 № 3505 по расхождениям в показателях декларации по НДС за I квартал и суммах авансов, поступивших на расчетный счет. В связи с этим сообщаем, что ошибок в декларации допущено не было. Различия в показателях декларации и поступлениях на расчетный счет объясняются следующим.

15 января 2016 года ООО «Союз» перечислило на расчетный счет ООО «Престиж» оплату за товары, отгруженные 11 января 2016 года. Однако в платежном поручении от 15.01.2016 № 17 в «Назначении платежа» ошибочно указано «предварительная оплата по договору поставки от 16.12.2015 № 7, в том числе НДС (18%) — 900 000,00 руб.». Правильное назначение платежа «оплата по счету № 35 от 11.01.2016 за поставленные товары, в том числе НДС (18%) — 900 000,00 руб.».

Приложение:

— письмо ООО «Союз» от 18.01.2016 № 15 об уточнении назначения платежа.

— письмо ООО «Престиж» от 19.01.2016 № 18 о согласии с уточнением назначения платежа.

Генеральный директор Савин К.Л. Савин

Будьте в курсе!Бухгалтерских новостей слишком много, а времени на их поиск слишком мало. Рекомендуем подписаться на новостную рассылку журнала «Главбух», чтобы следить за всеми изменениями в работе бухгалтеров.

Оставьте первый комментарийДля того, чтобы оставить свой комментарий необходимо зайти под своим паролем или зарегистрироваться

Статьи по теме в журнале «Главбух»Вы сможете продолжить чтение этого материала и получите доступ к сервисам для постоянных посетителей сайта. Вам будут доступны:

У меня есть пароль напомнить Пожалуйста, проверьте почту Ввести Я тут впервые Получить доступ Регистрация займет

не больше минуты! Войти Введите логин Неверный логин или пароль Неверный логин или пароль Введите пароль <Актион> Медиагруппа и сеть профессиональных сайтов

Все изменения в законодательстве для бухгалтера