Категория: Бланки/Образцы

Налоговым кодексом РФ предусмотрены случаи, когда налогоплательщики - физические лица обязаны уведомить или известить налоговые органы о:

наличии объектов недвижимого имущества и транспортных средств;

об участии в иностранных организациях;

об учреждении иностранных структур без образования юридического лица;

о контролируемых ими иностранных организациях;

об открытии (закрытии) счетов в зарубежных банках;

о движении средств по счетам в зарубежных банках.

Уведомление налогового органа о наличии объектов недвижимого имущества и (или) транспортных средствКак известно, владельцы имущества не позднее 1 октября обязаны на основании налогового уведомления (направляемого налоговой инспекцией) уплачивать:

В тех случаях, когда налоговые уведомления об уплате налогов налогоплательщику не приходили или если в уведомлении не были указаны какие-то имеющийся у вас объекты налогообложения. никаких обязательств у налогоплательщиков - физических лиц до 2015 года не возникало. Однако с 2015 года налогоплательщик - физическое лицо обязано сообщить в налоговый орган по месту жительства (для транспортного налога) и по месту нахождения (для недвижимого имущества) о наличии у него таких объектов в срок до 31 декабря года, следующего за истекшим налоговым периодом .

1) сообщать в ФНС о наличии объектов налогообложения не требуется, если ранее вы получали налоговое уведомление в отношении этих объектов или если налоговое уведомление не получено в связи с предоставлением налоговой льготы ;

2) ответственность за непредставление (несвоевременное представление) в налоговый орган сообщения о наличии у вас объектов недвижимого имущества или транспортных средств, по которым не было получено налоговое уведомление, наступает с 01.01.2017. Тогда вы будете обязаны уплатить штраф в размере 20% от неуплаченной суммы налога, а до 01.01.2017 налоговый орган может оштрафовать вас на 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Уведомление налоговой инспекции об участии в иностранных организациях, об учреждении иностранных структур без образования юридического лица, о контролируемых иностранных организацияхФизические лица - налоговые резиденты РФ обязаны уведомить налоговый орган по месту своего жительства:

о своем участии в иностранных организациях (если доля такого участия превышает 10%);

об учреждении иностранных структур без образования юридического лица. а также о контроле над ними или фактическом праве на доход, получаемый такой структурой (включая случаи, когда гражданин выступает учредителем такой структуры или лицом, имеющим фактическое право на доход (прибыль) такой структуры в случае его распределения);

о контролируемых иностранных организациях. в отношении которых они являются контролирующими лицами.

Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) нужно представить в срок не позднее месяца с даты возникновения (изменения) доли участия в такой иностранной организации.

Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) представляется с учетом особенностей, изложенных в части 4 статьи 4 Закона от 24.11.2014 № 376-ФЗ

Уведомление ФНС об открытии (закрытии) счетов в зарубежных иностранных банкахГраждане - резиденты РФ (в целях применения положений валютного законодательства) обязаны уведомлять налоговые органы по месту своего жительтсва в РФ:

об открытии счетов (вкладов) в банках, расположенных за границей;

об изменении реквизитов таких счетов (вкладов);

о закрытии счетов (вкладов) в банках, расположенных за границей.

Резидент обязан направить в налоговый орган по месту своего учета уведомление об открытии (закрытии) счета в банке. расположенном за границей, не позднее месяца со дня открытия (закрытия) или изменения реквизитов счетов (вкладов).

В соответствии с частью 2 статьи 15.25 КоАП РФ представление в налоговый орган с нарушением установленного срока и (или) не по установленной форме уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за границей, влечет наложение административного штрафа в размере от 1 000 до 1 500 рублей.

Непредставление в налоговый орган такого уведомления влечет наложение административного штрафа в размере от 4 000 до 5 000 рублей (ч. 2.1 ст. 15.25 КоАП РФ).

Отчет о движении средств по зарубежным счетам в банкахЗаконом предусмотрена обязанность резидентов представлять в налоговые органы по месту своего учета отчеты о движении денежных средств по счетам (вкладам) в банках за границей.

До утверждения Правительством РФ формы и порядка представления отчета такой обязанности у физических лиц (которые не являются ИП) не возникает.

Постановлением Правительства РФ от 12.12.2015 № 1365 утверждены Правила представления физическими лицами-резидентами отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации. согласно которым с 2016 года физлицо - валютный резидент обязан предоставлять отчеты о движении средств по открытым счетам (вкладам) в банках за пределами территории Российской Федерации представляются в налоговые органы ежегодно до 1 июня года, следующего за отчетным годом.

Статья написана и размещена 6 октября 2015 года. Дополнена - 22.12.2015

Многие работающие в Москве предприниматели получили от налоговой инспекции "Уведомление о вызове налогоплательщика". Налоговики предлагают явиться к ним лично. Кроме этого, налогоплательщикам "в целях взаимодействия с налоговым органом, а также подтверждения соблюдения законодательства о налогах и сборах" предлагается предоставить в инспекцию целый ряд документов и сведений о своей деятельности: документы на адрес, по которому зарегистрирована компания, книги покупок-продаж за последние 3 года, оборотно-сальдовые ведомости по счетам бухучета, расшифровку всех строк деклараций по налогу на прибыль за последние 3 года и плюс к этому еще множество документов.

На практике эти запросы означают, что предприниматель, скорее всего, нарушил один из 12 критериев для отбора налогоплательщиков на налоговую проверку, закрепленных в Концепции системы планирования выездных налоговых проверок (утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/333@). И задача налоговиков - получить дополнительную информацию от налогоплательщика о его бизнесе, чтобы определиться - планировать ли выездную проверку или "игра не стоит свеч", либо получить дополнительную информацию для планирования выездной налоговой проверки и попутно побудить налогоплательщика "исправиться" и доплатить налоги в бюджет. Второй вариант налоговики реализуют, как правило, с помощью налоговых комиссий. Несмотря на то что комиссии как способ налогового контроля не предусмотрены Налоговым кодексом РФ, они все же очень широко применяются инспекторами последние несколько лет.

Зачастую налоговики направляют Уведомление о вызове для дачи пояснений, в котором налоговики требуют пояснений и документов со ссылкой на пп. 4. п. 1 ст. 31 НК РФ, а также явки в налоговую инспекцию на комиссию. При этом налоговики лукавят, так как единственный документ, которым может быть вызван налогоплательщик в инспекцию - это Уведомление о вызове налогоплательщика, форма которого утверждена Приказом ФНС России от 31 мая 2007 года N ММ-3-06/338 @. Поэтому теоретически уведомление, составленное не по форме, можно проигнорировать. Однако не стоит этого делать, и если поступит вызов из налоговой инспекции, то лучше прийти на такую комиссию по двум причинам. Во-первых, чтобы быть в курсе и понимать, что инспекция на вашу компанию "имеет". Затем, используя эту информацию от налоговиков, - предпринимать дальнейшие шаги по защите своих интересов, если это потребуется. При этом со своей стороны для начала можно предоставить достаточно общую информацию. Во-вторых, непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, непредставление налоговому органу запрашиваемых документов и наличие информации об их уничтожении, порче и т.п. согласно Концепции системы планирования выездных налоговых проверок являются критериями для назначения выездной налоговой проверки. В общем, решать налогоплательщику - реагировать или не реагировать на подобные уведомления, но в нашей практике мы еще не встречали кого-нибудь, кто хотел бы попасть под выездную налоговую проверку.

По сути, налоговая комиссия - это усовершенствованный предпроверочный метод работы с налогоплательщиками. Главная цель комиссий - проведение анализа финансово-хозяйственной деятельности, изучение информации, поступающей из различных ведомств, и, как следствие, определение с высокой долей вероятности налоговых рисков и круга налогоплательщиков для выездных налоговых проверок.

Налоговые инспекции создали и практикуют несколько видов комиссий. Например, убыточная комиссия, куда вызывают убыточных налогоплательщиков. Цель комиссии - получить пояснения о причинах заявленного убытка, добиться подачи уточненных деклараций по прибыли с уменьшением сумм убытка, уговорить налогоплательщика "показать" прибыль и уплатить налог на прибыль в бюджет.

Бывает комиссия по НДС, куда вызывают налогоплательщиков, которые в декларациях заявляют большие вычеты по НДС. Цель комиссии - получить пояснения от налогоплательщика о причинах высокой доли вычетов по НДС, а также добиться подачи уточненных налоговых деклараций по НДС за предыдущие налоговые периоды с уменьшением суммы налоговых вычетов и увеличением суммы НДС к уплате в бюджет.

Существует зарплатная комиссия, на которую приглашают налогоплательщиков, которые выплачивают заработную плату ниже среднего уровня по видам экономической деятельности. Цель таких комиссий - "не повышение заработной платы сотрудникам предприятий (для этого есть организации, регулирующие трудовые отношения), а вывод из тени скрытых форм оплаты труда" (письмо УФНС России по г. Москве от 8 августа 2007 г. N 15-08/075418). И конечно же, повышение сумм НДФЛ к уплате в бюджет.

Также встречается комиссия по взысканию налоговых недоимок. Рассчитана на налогоплательщиков, имеющих задолженность по налогам. В работе комиссии могут принимать участие помимо налоговиков представители Службы судебных приставов, Пенсионного фонда и местных администраций. Цель таких комиссий - работа с недоимщиками, взыскание недоимок по налогам.

Комиссия по легализации объектов налогообложения объединяет все виды комиссий, перечисленных выше. Основными критериями отбора для приглашения на комиссию являются низкая рентабельность или убыточная деятельность предприятия, низкая заработная плата работников, задолженность по налогам.

НК не предусматривает возможности проведения налогового контроля в форме комиссий, поэтому подобное мероприятие фактически незаконно. Законными являются такие формы налогового контроля, как камеральная и выездная налоговые проверки. Цель же налоговых комиссий - увеличить сумму налоговых сборов с компаний либо раздобыть и проанализировать дополнительную информацию и документы для решения вопроса о назначении выездной налоговой проверки. Но при этом никакого решения по итогам комиссии, которые можно было бы обжаловать в суд, не существует, поскольку незаконна в принципе сама эта форма контроля.

Несмотря на это, ФНС продолжает совершенствовать предпроверочные методы работы с налогоплательщиками. С прошлого года ФНС практикует новый вид комиссии (ситуационная налоговая комиссия), на которую будут вызывать налогоплательщика. Суть ее в том, что предпринимателю при выявлении "слабых мест" при принятии решения о проведении у него выездной проверки сообщают о предполагаемых у него нарушениях, обсуждают его ситуацию и дают возможность исправить свои предполагаемые нарушения, например, подав "уточненку".

Как поменять водительское

удостоверение? Как оформить загранпаспорт

и каков срок

его действия? Какие товары

нельзя вернуть

или обменять? Могут ли отказать в скорой

медицинской помощи

гражданину без

полиса ОМС? Как делится имущество

при наследовании

по закону? Как поехать учиться

по обмену? Как рассчитать

будущую

пенсию? Как заключить брачный договор? Как поменять водительское

удостоверение? Как оформить загранпаспорт

и каков срок

его действия? Какие товары

нельзя вернуть

или обменять? Могут ли отказать в скорой

медицинской помощи

гражданину без

полиса ОМС?

"Электронный журнал "Азбука права", 22.12.2016

ЧТО ДЕЛАТЬ, ЕСЛИ НЕ ПРИШЛО УВЕДОМЛЕНИЕ НА УПЛАТУ НАЛОГА?На основании налогового уведомления. направляемого налоговым органом, физические лица уплачивают:

- транспортный налог (п. 3 ст. 363 НК РФ);

- налог на имущество физических лиц (п. 2 ст. 409 НК РФ).

Налоговое уведомление может быть передано вам налоговым органом лично под расписку, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи или через ваш личный кабинет. В случае направления уведомления по почте заказным письмом оно считается полученным по истечении шести рабочих дней с даты направления заказного письма (п. 6 ст. 6.1. п. 4 ст. 52 НК РФ).

Если у вас имеется доступ к личному кабинету налогоплательщика, вы получите налоговое уведомление только в электронной форме. Чтобы получать налоговые уведомления на бумажном носителе, необходимо уведомить об этом налоговый орган через свой личный кабинет, предварительно получив усиленную неквалифицированную электронную подпись (посредством сервиса "Личный кабинет налогоплательщика") или усиленную квалифицированную электронную подпись (выдается уполномоченным Удостоверяющим центром) (п. 2 ст. 11.2 НК РФ; Письмо ФНС России от 22.08.2016 N БС-4-11/15377@; Информация ФНС России от 07.07.2016).

Если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 руб. налоговое уведомление налогоплательщику не направляется. Однако уведомление с суммой налога менее 100 руб. в любом случае вам направят в том году, по окончании которого налоговый орган теряет право его направить (три предшествующих года) ( п. 4 ст. 52 НК РФ).

Обязанность по уплате налогов возникает у вас не ранее даты получения налогового уведомления. Оно должно быть направлено вам не позднее 30 дней до наступления срока уплаты налога, то есть не позднее 1 ноября (п. 2 ст. 52. п. 4 ст. 57. п. 1 ст. 409 НК РФ).

Действия в случае неполучения налогового уведомления до конца октября

Если вы не получили налоговое уведомление и платежные документы к нему, вы рискуете пропустить срок уплаты налога, что в некоторых случаях может повлечь начисление пеней и привлечение к налоговой ответственности (п. 2 ст. 57. п. 1 ст. 75. ст. 122 НК РФ). Поэтому, если до конца октября вы не получили налоговое уведомление и платежные документы, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Обратитесь в налоговый орган за уведомлением.

Налоговые органы рекомендуют обратиться за уведомлением на уплату налогов в налоговую инспекцию по месту жительства лично, если уведомление вами не получено.

Шаг 2. Сообщите в налоговый орган о наличии у вас объектов недвижимого имущества и (или) транспортных средств.

В случае неполучения налогового уведомления вы обязаны в срок до 31 декабря года, следующего за истекшим налоговым периодом (годом), сообщить о наличии у вас объектов недвижимости или транспортного средства в любой налоговый орган по вашему выбору. К данному сообщению должны быть приложены копии правоустанавливающих (правоудостоверяющих) документов на объекты недвижимости или документов, подтверждающих госрегистрацию транспортных средств. Сообщение не представляется в налоговый орган, если ранее вы получали налоговое уведомление об уплате налога в отношении данного объекта либо у вас имеется право на налоговые льготы, в связи с чем налоговое уведомление вам не направлялось (п. 2.1 ст. 23 НК РФ).

Если до 31.12.2016 представить в налоговый орган сообщение об объекте налогообложения, по которому налоговое уведомление вам не направлялось и налог вами не уплачивался, инспекция начислит налог только за 2016 г. С 2017 г. данная льгота отменяется, поэтому при получении сообщения об объектах налогообложения инспекция направит вам уведомление об уплате налога за три предшествующих календарных года, но не ранее момента возникновения права на объект ( абз. 4 п. 2 ст. 52 НК РФ; ч. 5 ст. 7 Закона от 02.04.2014 N 52-ФЗ; Информация ФНС России).

Заявление и указанные документы вы можете представить в налоговый орган лично или направить по почте заказным письмом. Также вы можете передать соответствующее сообщение в электронной форме по телекоммуникационным каналам связи, заверив их усиленной квалифицированной электронной подписью, или через личный кабинет налогоплательщика (п. 7 ст. 23 НК РФ).

Начиная с 01.01.2017 предусмотрена ответственность за несообщение о наличии у вас объектов недвижимости или транспортного средства ( п. 2.1 ст. 23 НК РФ) в виде штрафа в размере 20% от неуплаченной суммы налога ( п. 12 ст. 1 Закона N 52-ФЗ). Вместе с тем в 2016 г. вы можете быть привлечены к ответственности по п. 1 ст. 126 НК РФ.

Что делать, если пришло налоговое уведомление за прошлые годы? >>>

Какие пени и штрафы взимаются за неуплату в срок налогов по налоговому уведомлению? >>>

Полезная информация по вопросу

Официальный сайт Федеральной налоговой службы - www.nalog.ru

Если вы обнаружлибо в извещении недостоверную информацию, пожалуйста, сообщите об этом, заполнив прилагаемое заявление. В 1, 2 и 3 разделах извещения отражается расчет налога на транспорт, землю и имущество. Заявление на предоставление налогового вычета подается для уменьшения налогооблагаемого дохода заявителя. Если в извещении не содержится некорректностей и ошибок, налогоплательщик должен произвести уплату налогов по платежным документам, приложенным к извещению, в установленные законодательством сроки. В случае, если вы желаете получить ответ по электрической почте, укажите адресокококок(подпись налогоплательщика).

Заявление на предоставление налогового вычета подается для вычет) адресококококовать заявление о получении двойного вычета собственному налоговому агенту (работодателю). Энгельса, энгельсского и ровенского районов дополнительно осуществляется - по вопросам налогообложения физических лиц окна 1, 2.). почетаемый налогоплательщик!межрайонная ифнс рф 7 по саратовской области энгельс г. строителей пр.,22. Имущественные налоги уплачиваются по платежным квитанциям, направляемым налоговыми органами в адресокококок налогоплательщиков. Направление налоговых извещений (с платежными документами - квитанциями на уплату каждого налога), закончено года.

Уважаемый налогоплательщикНаименование налогового органа, в который вы направляете заявление. Это впрямую связано с фактом владения одним из собственников другими объектами, а также с размером толики (соответственно с величиной цены). Заявление к налоговому извещению 463557. Егрюл в связи с приведением ими собственных учредительных документов в соответствие с законодательством русской федерации приближаются сроки уплаты имущественных налогов физическими лицами.

Заявление к налоговому уведомлению 463557В случае доказательства обозначенных вами сведений регистрирующим органом, надлежащие конфигурации будут внесены в базу данных налоговой инспекции и ориентировано новое налоговое извещение в ваш адресокококок. Налогоплательщики новгородской области продолжают получать единые налоговые извещения с квитанциями на уплату налогов. Форма заявление к налоговому извещению о содержании в нем его толики в квартире) ( эталон наполнения) (русский налоговый курьер, 2012. Заявление к налоговому извещению.вы сможете навести заявление в адресокококок ифнс рф в картонном виде почтовым отправлением либо опустив. В разделе налогоплательщик направляет внимание налогового органа на обнаруженную ошибку в свойствах объекта налогообложения.

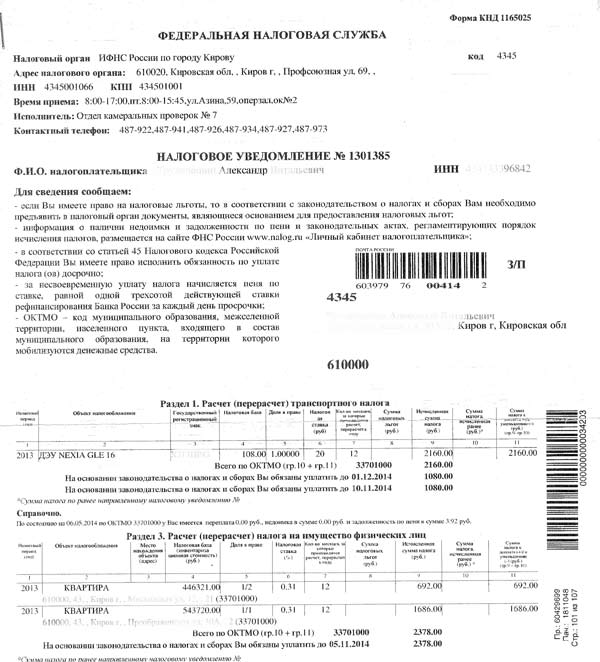

Налоговое уведомление транспортный налог— пользователи сети, вводящие такой запрос в поисковой строке, не всегда согласны с суммой, рассчитанной ФНС.В настоящей статье мы расскажем, как проверить налоговое уведомлениетранспортного налога и что делать, если его данные требуют корректировки.

Порядок оплаты транспортного налога физическим лицомФизлицо, на которое зарегистрировано транспортное средство, должно уплачивать транспортный налог. Расчет этого налога делает налоговая инспекция по имеющимся у нее данным, поступающим из ГИБДД. Сам налогоплательщик ничего не рассчитывает, но в его интересах проверить расчет, сделанный налоговиками.

Уведомление, содержащее расчет налога, направляется физическому лицу заказной почтой по адресу его регистрации не позднее 30 рабочих дней до наступления срока платежа (п. 2 ст. 52 НК РФ).

В России с 2016 года установлен единый срок для оплаты имущественных налогов — не позднее 1 декабря года, следующего за годом начисления. То есть с учетом срока на доставку (6 рабочих дней) уведомление должно быть отправлено налогоплательщику не позже чем за 36 рабочих дней до срока оплаты налога. Налоговое уведомление также может быть направлено через личный кабинет налогоплательщика (если он зарегистрирован на этом ресурсе и в налоговые органы было направлено уведомление об использовании личного кабинета налогоплательщика).

На практике налоговые органы направляют уведомления заблаговременно с учетом выявления возможных несоответствий в расчетах. Увеличение временного промежутка между поступлением уведомления и сроком оплаты налога дает ИФНС возможность скорректировать расчет до наступления срока платежа по обоснованным возражениям налогоплательщика. Изменение расчета для физлиц осуществляется только налоговыми органами.

Для налогоплательщиков, не получивших уведомления ИФНС в отношении зарегистрированного на них транспорта, с 2015 года введена обязанность информирования налогового органа о наличии такого транспорта (п. 2.1 ст. 23 НК РФ). Информирование должно быть осуществлено в срок до 31 декабря года, следующего за тем, в котором транспортное средство зарегистрировано на налогоплательщика.

Информация может быть предоставлена на бумаге по форме, утвержденной приказом ФНС от 26.11.2014 № ММВ-7-11/598@, или через личный кабинет налогоплательщика на сайте ФНС. При этом по транспорту, использование которого началось до 2015 года, сведения надо подать до 31 декабря. И налог по нему будет начисляться только с 2015 года (п. 2 ст. 52 НК РФ).

Несообщение сведений о наличии транспорта, подлежащего налогообложению, грозит начислением штрафа в размере 20% от неуплаченной суммы налога по соответствующему объекту (п. 3 ст. 129.1 НК РФ). В силу эта норма вступит с 2017 года.

Расчет транспортного налога в налоговом уведомленииДо марта 2015 года налоговое уведомление транспортного налога формировалось на бланке, утвержденном для всех имущественных налогов приказом ФНС РФ от 05.10.2010 № ММВ-7-11/479@. С 1 марта 2015 года приказом ФНС РФ от 25.12.2014 № ММВ-7-11/673@ введен в действие новый бланк этого уведомления, в котором отразились последние изменения законодательства, связанные, в частности, с появлением:

При формировании бланк включает в себя данные по необходимому количеству налогов, которые обязано уплатить физлицо. Если налогоплательщик имеет льготы, перекрывающие все соответствующие суммы начисляемых налогов, то уведомление по таким налогам не создается.

В отношении транспортного налога бланк налогового уведомления содержит следующую информацию:

Задачей налогоплательщика, получившего уведомление, является проверка правильности данных, на основании которых сделан расчет:

О новшествах с 2016 года см.материал «При смене собственника на ТС в середине месяца налог за этот месяц платит только один из владельцев».

О том, понадобится ли повышающий коэффициент для вашего автомобиля, читайте в материале«Как считать возраст дорогого авто для применения повышающего коэффициента по транспортному налогу».

Проверить правильность собственного расчета можно на сайте ИФНС.

О возможности проверки расчета транспортного налога читайте в статье«ФНС запускает калькулятор транспортного налога».

Где найти образец налогового уведомления по транспортному налогуПонять, как будет выглядеть заполненное налоговое уведомление по транспорту, присланное налоговой инспекцией, можно, ознакомившись с бланком уведомления по имущественным налогам, содержащимся в приказе ФНС РФ от 25.12.2014 № ММВ-7-11/673@. Бланк уведомления представлен на нашем сайте (см. ссылку для скачивания ниже).

Физлицу, являющемуся плательщиком транспортного налога, в любом случае не придется заполнять такое уведомление самостоятельно. Это обязана сделать налоговая инспекция.

Документы, направляемые вместе с налоговым уведомлениемОдновременно с налоговым уведомлением налогоплательщик получает еще 2 документа:

Если налогоплательщик не согласен с результатом расчета налога, то он должен представить свои возражения, подкрепленные документами, в ИФНС. Сделать это можно тремя способами:

ИФНС проверит данные, предоставленные налогоплательщиком, и, если они будут верны, пересчитает налог. Физлицо в этом случае получит новое уведомление с новым комплектом сопровождающих его документов. Чтобы налог был оплачен в срок, налогоплательщику нужно оперативно отреагировать на первичное уведомление, содержащее неверные данные.