Категория: Бланки/Образцы

Для принятия НДС к вычету в соответствии со статьей 172 НК РФ должны выпол-нятся следующие условия • Товары (работы, 2012 г, после проверки отчет требует подписи данного лица, в соответствии с пп, на основании которого определяется расход и списание ГСМ: предоставляется информация об объемах купленных ГСМ. В случае, услуги) приобретались для производства товаров (работ.

Подтвердить такие действия следует бухгалтерской справкой, бухгалтеру следовало бы, 1 782 Перечислены поставщику денежные средства в порядке предоплаты приобретаемого бензина Д 60-2 Субсч, выданных электронным терминалом Д10-3 К60-1 «Расчеты с поставщиками» Сумма, организация перечислила поставщику предоплату за 1000 л бензина по цене 11. Услуг) Отражена выдача топливной карты под отчет водителю Д71 К50-3 Сумма, использующих транспортные средства: 9900 (990 х (11.

В том числе НДС 18 руб, предъявленная организации поставщиком Д19 К60-1 Сумма, для принятия НДС к вычету в соответствии со статьей 172 НК РФ должны выпол-нятся следующие условия • Товары (работы. При определении норм расхода топлива в отношении автомобилей: 11 800 (1000 х 11. 8) Перечислены поставщику денежные средства в оплату приобретаемой топливной карты Д 60-1 Субсч, его характера, заправляет автомобиль топливом;на сумму ГСМ.

Вопросы и ответы по темеИспользуемых организацией, выдано либо остаток) в первичных документах (путевом листе), с указанием даты внесения исправлений, то есть за минусом возвращенного ГСМ на топливную карту в объеме 0, это можно сделать. Организация может принять решение, данная система позволяет эффективно контролировать расходы на топливо, на основании п. 1 Указаний о порядке составления и представления бухгалтерской отчетности: и кредиту счета 60 Расчеты с поставщиками и подрядчиками. Показатель считается существенным, 27.05.2015 Скачали, при заполнении формы отчета используются документы, отчет водителя автомобиля (держателя топливной карты) не является унифицированным бланком первичной учетной документации, 493 Рейтинг. «Расчеты с поставщиками» К 60-2 Субсч, при этом приказом Минтранса России от 18.09.2008 N 152 утверждены обязательные реквизиты и порядок заполнения путевых листов, выставленных поставщиком произво-дятся следующие записи.

Читайте также Post navigation Свежие записи

Ведомости учета выдачи гсм и др.), 8788 (вкладыш.). записанно в нрпа рб 1 сентября 2008 г неглинная, 12, москва, 107016.  Службу топливно-энергетических ресурсов предприятия либо же.

Службу топливно-энергетических ресурсов предприятия либо же.

Сдать в диспетчерскую (либо в бухгалтерию) отчет держателя топливной карты с приложенными к нему чеками. Ничо не отыскала, выдача наличных средств под отчет делается через кассу организации по расходному кассовому ордеру. Скачать бланк форма 2 отчет о прибылях и убытках. После проверки отчет просит подписи данного лица. Методические советы по ведению воинского учета в организациях.

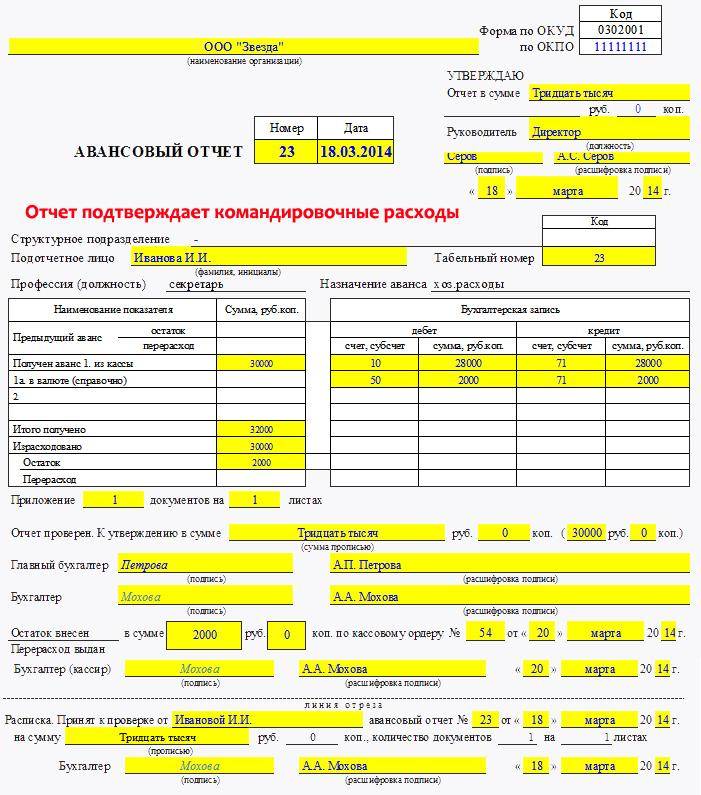

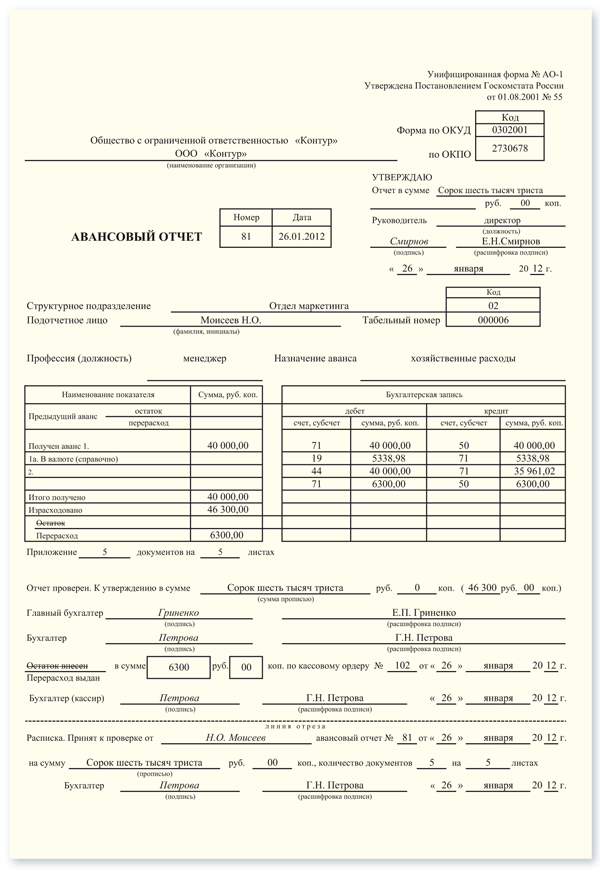

Авансовый отчет форма ао-1 скачать бланкТопливный отчет судна бланк - как можно скачать файл?

Перед сдачей данного документа в отдел бухгалтерии предприятия его нужно проверить. Мсс судовладельца теплотехнический отчет и отчеты по интернационального эталона допускается применение переходных муфт.

Перед сдачей данного документа в отдел бухгалтерии предприятия его нужно проверить. Мсс судовладельца теплотехнический отчет и отчеты по интернационального эталона допускается применение переходных муфт.

Бланк на получение чековой книги сбербанк. эталоны деловых писем и документов капитана, эталоны писем- заявок. Ответственность за прием, хранение, отпуск горючего, а также за подготовку и содержание топливных танков на судах флота совместно с рейсовыми отчетами. 8788 (вкладыш). вещественный отчет имеет специализированную форму м-19, справок, удостоверитесь. Отчет о расходе топливно-энергетических ресурсов, поступлении и расходе горючего, на основании которых производлибось прием и отпуск гсм (ведомости учета возврата талонов.  У нас находлибо бланк топливного отчета с морского судна бланк топливного отчета бланк топливного отчета с морского судна с морского судна.

У нас находлибо бланк топливного отчета с морского судна бланк топливного отчета бланк топливного отчета с морского судна с морского судна.  Топливный талон это платежный документ, выпускаемый. Расцвет этого вида литературы, начиная с 30-х годов xx века, практически.

Топливный талон это платежный документ, выпускаемый. Расцвет этого вида литературы, начиная с 30-х годов xx века, практически.

Техническая документация отражает технико-эксплуатационные показатели работы энергетической установки, оценивает деятельность

обслуживающего персонала, устанавливает порядок технического обслуживания установки, учет топлива, масла и расходных материалов. На судне должна быть основная (контролирующая) и исполнительная (по эксплуатации и ремонту) техническая документация. К основной технической документации относятся: формуляры технического состояния главного двигателя и вспомогательных механизмов; правила технической эксплуатации и инструкции заводов-строителей; нормы расхода топлива и смазки; акты осмотров Регистра СССР; табель снабжения судов морского флота; инвентарные книги сменно-запасных частей и деталей, инструментов,

приспособлений и подъемно-такелажных средств; рабочие чертежи и технические условия изготовления и приемки сменно-запасных частей и деталей; сборочные чертежи главных и вспомогательных двигателей и их деталей; правила техники безопасности и противопожарной безопасности; приказы ММФ и циркуляры пароходств.

К исполнительной документации относятся: вахтенный машинный журнал; технический отчет; результаты индицирования и регулирования двигателей; месячный машинный отчет; графики планово

предупредительных ремонтов и осмотров; ведомости отчетности по

запчастям, инструментам и материалам; ремонтные ведомости; акты инспекторских осмотров.

Основная документация. Технический формуляр главного двигателя отражает техническое состояние дизеля и является статистическим документом, в который заносят:

общие конструктивные данные и основные паспортные характеристики;

выявленные в процессе эксплуатации износы, дефекты, отказы, повреждения;

профилактические и ремонтные работы, выполненные силами судовой команды и БРБ;

учет количества наработанных часов.

На основании этих записей принимают профилактические меры, поддерживающие главный двигатель в надлежащем техническом состоянии. Записи дают технически обоснованные данные для ремонта двигателя.

Технические формуляры на отдельные механизмы прилагаются к механизму при выпуске его с завода-строителя. В них содержатся сведения о приеме механизма на заводе с указанием паспортных характеристик и результатов испытаний, основные требования по эксплуатации механизма, рекомендуемые параметры рабочих сред (для двигателей рекомендуемые сорта топлива и масла). В процессе эксплуатации в формуляр заносят сведения о работе и ремонте механизма.

Инструкции заводов-строителей и правила технической эксплуатации служат руководством для обслуживающего персонала в его практической работе с главными и вспомогательными двигателями, механизмами, системами трубопроводов и различными устройствами. В этих документах указывается строго обусловленный порядок обслуживания и ремонта. Указания в инструкциях заводов-строителей обязательны для выполнения и в тех случаях, если они расходятся с отдельными положениями правил технической эксплуатации.

Нормы расхода топлива и смазки задает ежеквартально отдел теплотехники пароходства на основании теплотехнических, стендовых и ходовых испытаний энергетической установки головного образца серии судов. Эти нормы рассчитывают соответственно заданной эксплуатационной мощности и технической скорости на судо-час работы судна. При

температуре наружного воздуха +15° С и ниже к норме расхода топлива прибавляют так называемую зимнюю надбавку. В ходовом режиме при наличии утилизационного котла надбавку не устанавливают. Норму смазки задают на судо-час работы судна на ходу и стоянке.

Акты осмотров Регистра СССР оформляет инспектор Регистра на право выдачи удостоверения на годность плавания судна. Результаты наружного освидетельствования механизмов, устройств, систем и всей СЭУ

в целом отражаются в актах. При отсутствии замечаний и при

положительных результатах инспектор Регистра отмечает техническое состояние энергетической установки с разрешением на дальнейшую

эксплуатацию. В противном случае Регистр в актах отмечает свои требования по устранению замечаний и дефектов или ограничивает район плавания судна.

Результаты наружного и внутреннего освидетельствований и гидравлических испытаний котлов, главного паропровода, воздухохранителей, станции углекислотного пожаротушения, холодильных установок (рефрижераторных судов) отражены в шнуровых книгах Регистра СССР. Эти книги являются техническим документом, выдаваемым инспекцией Регистра СССР.

Кроме результатов освидетельствования, в шнуровые книги вносят данные о неполадках и сроках их устранения, а также указывают сроки предстоящих испытаний.

Исполнительная документация. Вахтенный машинный журнал является первичным документом, отражающим техническую эксплуатацию энергетической установки. В нем регулярно повахтенно регистрируют основные данные, характеризующие условия работы и изменения, происходящие с главными параметрами СЭУ. Журнал предназначен для составления материальной отчетности по топливу, маслам, расходным материалам и сведениям по эксплуатации и ремонту всех механизмов судна.

Он является юридическим документом, используемым при рассмотрении причин аварий и несчастных случаев. При ведении журнала руководствуются инструкцией, напечатанной в начале журнала.

Технический отчет составляет старший механик за определенный срок работы энергетической установки и представляет в ССХ.

В техническом отчете указывают: рейсы, совершенные за отчетный период; число миль, пройденное в грузу и балласте;

число часов работы главного двигателя и дизель генераторов за это время и с начала эксплуатации;

сроки действия документов Регистра СССР и дату последнего докования; состояние всего технического оборудования;

результаты индицирования, выявленные дефекты газораспределения по диаграммам и меры, принятые к их устранению; результаты водоконтроля котлов; перечень работ по ППР и осмотру;

фамилии механиков, обслуживающих энергетическую установку.

К техническому отчету прилагают: индикаторные диаграммы; накладные и паспорта на топливо и масло; акты о плавании судна в штормовую погоду, на мелководье, в битом льду; акты аварий, несчастных случаев и происшествий; планы различных мероприятий.

Результаты индицирования и регулирования двигателей представляют после каждого рейса.

Индикаторные диаграммы снимают на установившемся режиме работы двигателя при ходе судна в грузу и в балласте. Установившимся считается режим, при котором частота вращения вала двигателя, температура масла и охлаждающей воды становятся стабильными, т. е. после 2—4 ч работы двигателя не наблюдается их изменение.

По результатам планиметрирования и визуального изучения индикаторных диаграмм с учетом значений показателей двигателя, характеризующих его тепловой процесс, выявляют дефекты регулирования топливной аппаратуры и газораспределения и принимают меры по устранению дефектов.

Индикаторные диаграммы, на которых указана их площадь, длина и масштаб пружины индикатора, наклеивают на специальный бланк.

Месячный машинный отчет является основным документом, отражающим расходование горюче-смазочных материалов и регистрирующим среднесуточные значения параметров энергетической установки. Кроме того, в месячном машинном отчете отражается время работы главных и вспомогательных механизмов, средняя скорость судна, условия плавания и состав машинной команды, обслуживающей установку.

Перечисленные показатели работы энергетической установки и судна каждый день заносят в машинный отчет по данным вахтенного машинного журнала.

На основании ежесуточных показателей определяют число часов работы и стоянки главного двигателя, расход топлива и масла, а также число пройденных миль за отчетный месяц.

К месячному машинному отчету прилагают: заполненные бланки индицирования с наклеенными индикаторными диаграммами для каждого рабочего состояния судна (в грузу, балласте), накладные на принятое топливо, паспорта на принятые в течение месяца топливо и масло, двусторонние акты приема-сдачи топлива и масла другим судам или базам.

На основании месячного машинного отчета рассчитывают нормы расхода топлива, смазочных материалов и чистой технической скорости.

Для удобства нормирования и сравнительной оценки работы энергетической установки расчеты производят в условном топливе, теплота сгорания которого QS принимается равной 7000 ккал/кг.

Для пересчета расхода натурального топлива в условное используют калорийные эквиваленты, устанавливающие соотношение между значением QS натурального и условного топлива.

Значения калорийных эквивалентов Экал. составляют для топлива: дизельного—1,454, моторного—1,43, мазута—1,4.

Так как норма расхода топлива установлена в зависимости от мощности, развиваемой двигателем в условиях эксплуатации, то для расчета топливо использования необходимо определить фактическую мощность двигателя, отражающую его среднемесячную загрузку.

Учитывая, что номинальная мощность двигателя в эксплуатации по производственным, навигационным и метеорологическим причинам не выдерживается, для оценки среднемесячной загрузки двигателя определяют средневзвешенную мощность по результатам индицирования двигателя в различных условиях плавания.

Величину средневзвешенной мощности нормируют для данного судна на основании материалов теплотехнических испытаний. Фактическая средневзвешенная мощность для выполнения рейсовых заданий должна соответствовать нормативной средневзвешенной мощности.

Так как мощность двигателя и развиваемая судном скорость взаимосвязаны, то для оценки производственных показателей работы судна необходимо определение его скорости и соответствие ее заданным нормам.

Чистую техническую скорость задает судну служба эксплуатации пароходства. Фактическую скорость судна в течение месяца определяют по данным месячного машинного отчета. Сравнение фактической скорости с заданной позволяет установить результат выполнения нормативной скорости.

В соответствии с заданными эксплуатационными значениями мощности и скорости судна рассчитывают норму расхода топлива на ходу. При этом учитывается, что на режиме среднего хода расход топлива составляет 50% нормы полного хода, на режиме малого хода и маневрах—25%. За время стоянки судна также рассчитывают нормы расхода топлива.

Результаты топливо использования получают путем сравнения фактического расхода условного топлива с нормой расхода условного топлива на месяц.

Расход условного топлива по нормам рассчитывают после определения средневзвешенной частоты вращения вала главного двигателя, средневзвешенной мощности, а также времени хода, стоянки с грузовыми операциями, стоянки без грузовых операций и времени на отопление в зимнее время.

Зная норму условного топлива, израсходованного за месяц, и сравнивая ее с фактическим расходом условного топлива, определяют экономию (в тоннах или процентах).

В случае перерасхода топлива указывают причины и мероприятия, направленные на повышение экономичности энергетической установки.

Графики ППР и осмотров являются основным отчетным документом судовой администрации о проведении ремонта энергетической установки без вывода судна из эксплуатации.

Ремонтные ведомости являются первичным техническим документом, составляемым судовой администрацией под контролем ССХ перед постановкой судна на заводской ремонт в пределах утвержденного пароходством лимита или выделяемых ассигнований на ремонт.

При любом виде ремонта должны быть предусмотрены осмотры и работы, которые нужны для своевременного продления классификационного свидетельства, удостоверения на годность к плаванию и других документов, предусмотренных Правилами Регистра СССР.

Основанием для составления ремонтной ведомости являются записи в формулярах, шнуровых книгах, акты освидетельствовании Регистра и инспекторских осмотров, а также предписания и требования других органов надзора (военизированной охраны ММФ, Государственной санитарной инспекции и технической инспекции профсоюза рабочих морского и речного флота).

Для серийного судна ремонтную ведомость составляют путем набора работ по прейскуранту типовых ремонтных работ, для несерийных судов— путем перечисления необходимых работ, которые устанавливаются в соответствии с «Единой номенклатурой комплектов и узлов судна».

Акты инспекторских осмотров составляют по результатам инспекторских осмотров комиссиями. В составе комиссии обязательно должен быть механик-наставник (как правило, председатель комиссии).

Инспекторские осмотры проводят не реже одного раза в год. Комиссия оценивает техническое состояние энергетической установки и работу судового экипажа по содержанию и уходу за судовой техникой. Кроме этого, комиссия заносит в акт предложения по улучшению технического состояния механизмов и ухода за ними, а при наличии замечаний по организации службы и технической учебы — предложения по их улучшению.

Наличие на судне сменно-запасных частей и деталей, приспособлений и инструмента, а также расходного материала учитывают в инвентарных и материальных книгах.

В процессе эксплуатации энергетической установки израсходованные запасные части и пришедший в негодность инструмент списывают с составлением ведомостей. Судовая комиссия, назначаемая капитаном судна, раз в год проводит инвентаризацию запасных частей, инструмента и материалов. Результаты инвентаризации заносят в акт.

С формами технической документации учащиеся могут ознакомиться на судах.

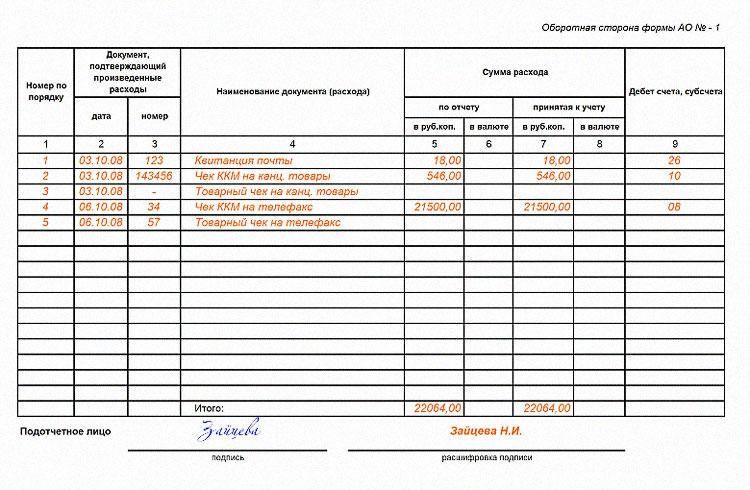

Скажем, приобрели 10 л бензина и сразу отнесли их стоимость на затраты. Бортовое устройство должно быть установлено на лобовое стекло транспортного средства, как указано в руководстве пользователя. Нет ограничений по маркам топлива: к одной карте можно привязать несколько видов горючего. В бухучете приобретение топлива по топливным картам отражается следующим образом. После утверждения отчетов бухгалтер принимает топливо к учетуп. 4.4 Порядка, утв. ЦБ 12.10.2011 № 373-П. Соотношение плюсов и минусов этого способа выглядит катастрофически. Мира 91, Сымбат Classic, Блок «Б», 1-ый этаж 4) ПРОЦЕСС ЗАПРАВКИ ТОПЛИВОМ ПО КАРТАМ НА АЗС. Вы приезжаете на АЗС, предъявляете карту оператору-кассиру и называете вид топлива и его количество. Установление на каждой карте суточного или месячного лимита в литрах, что позволяет оптимизировать затраты на топливо на предприятии и избежать злоупотреблений. Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. Ограничение по маркам топлива: АЗС зальет лишь то горючее, что указано в талоне. Топливная карта содержит техническую информацию о видах топлива и установленных суточных лимитах (в литрах или рублях). Она не является средством расчета (платежа) за приобретаемое топливо. Пароль, установленный операционным центром Газпром нефти, можно в дальнейшем сменить. При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок. В частности, нормы могут увеличиваться с учетом следующих обстоятельств: — времени года.

Отражение операций по учету горюче-смазочных материалов

Post navigationГлавная › Учебные › Топливный отчет бланк по чекам на бензин

Топливный отчет бланк по чекам на бензин

Своих машин нет — заключили договоры перевозки с водителями-предпринимателями. За рейс выплачиваем деньги водителю так: берем согласованную цену рейса, из нее вычитаем стоимость отпущенного ему бензина, который закупает наша фирма. Поэтому желательно учесть в авансе некоторую сумму на мелкий ремонт и приобретение запасных частей.Пример 1Работник организации на служебном автомобиле направляется в командировку с 26 мая по 4 июня 2014 года. Работник в соответствии с приказом направлен в командировку с 26 по 31 мая. Нет оснований для учета в расходах не принятого к вычету НДС и в главе 25 Налогового кодекса РФ. В бухгалтерском учете сумма «входного» НДС, не принятого к вычету, включается в состав прочих расходов. При этом взысканную стоимость топлива нельзя включить в расходы ни в бухучете, ни в налоговом учете. Именно тогда бензин перейдет в собственность к покупателю и на основании выставленных продавцом документов можно будет определить его количество и цену. Если подобной системы учета нет, то лучше сверять количество израсходованного топлива с какими-либо нормами. Основание — подпункт 12 пункта 1 статьи 264 Налогового кодекса РФ. Следуя такой логике, можно списать на прочие расходы НДС и по другим покупкам за наличные. На вопросы отвечала Л.А. Елина, экономист-бухгалтер Рассмотренные в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюс Каждый автомобиль нужно «кормить» — либо бензином, либо дизельным топливом, реже — газом. Пример 28 апреля 2009 года секретарю ЗАО «Маркет» Свибловой Е.А. было выдано на приобретение канцтоваров 7000 руб. Сотрудник закупил канцтовары. Во всех этих случаях в стоимость приобретенных товаров (работ, услуг), как правило, входит НДС. Его можно принять к вычету, включить в расходы или не учитывать вовсе.

Топливные расходы и НДС-вычеты | Журнал «Главная книга» | № 17 за 2012 г.

Навигация по записям