Категория: Инструкции

1.1.Основной задачей ведущего бухгалтера является ведение бухгалтерского учета хозяйственной деятельности Предприятия, контроль сохранности собственности Предприятия, выполнение своих функциональных обязанностей.

1.2.Назначение на должность ведущего бухгалтера, перевод и освобождение его от занимаемой должности производится генеральным директором Предприятия после согласования с главным бухгалтером.

1.3. На должность ведущего бухгалтера назначается специалист, имеющий высшее экономическое образование или среднее специальное образование и стаж работы по специальности не менее 3-х лет.

1.4. Ведущий бухгалтер подчиняется непосредственно заместителю главного бухгалтера.

1.5. Во время его отсутствия /болезнь, командировка, отпуск и др./ его обязанности исполняет другой специалист, назначенный приказом генерального директора Предприятия.

1.6. Ведущий бухгалтер должен знать:

- законы, постановления, распоряжения, приказы вышестоящих органов, методические, нормативные, и другие руководящие материалы финансовых, контрольно-ревизионных и налоговых органов по организации бухгалтерского учета и составлению отчетности, а также другие документы, регулирующие хозяйственно-финансовую деятельность Предприятия и перспективы его развития;

- организацию управления бухгалтерским учетом и отчетностью;

- положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

- порядок оформления операций и организацию документооборота по участкам учета;

- формы и порядок финансовых расчетов;

- нормирование оборотных средств;

- методы анализа хозяйственно-финансовой деятельности Предприятия, выявления внутрихозяйственных резервов;

- порядок приемки, оприходования, хранения и расходования товарно-материальных и других ценностей;

- порядок списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь;

- правила проведения инвентаризации денежных средств, товарно-материальных ценностей, основных средств, нематериальных активов, документов, расчетов и платежных обязательств;

- порядок и сроки составления бухгалтерских балансов и отчетности;

- правила проведения проверок и документальных ревизий;

- организацию хозяйственного расчета;

- средства вычислительной техники и возможности их применения для автоматизации учетно-вычислительных работ и анализа хозяйственной деятельности Предприятия;

- передовой отечественный и зарубежный опыт усовершенствования хозяйственно - финансовой деятельности предприятия;

- экономику, организацию производства, труда и управления;

- налоговое и финансовое законодательство, основы гражданского права;

- трудовое и хозяйственное законодательство;

- порядок составления установленной отчетности;

- порядок оформления хозяйственно-финансовой и технической документации;

- порядок составления финансовых и кассовых планов, кредитных заявок и смет, планов по прибыли и др.;

- правила финансирования, долгосрочного и краткосрочного кредитования Предприятия;

- начисления и уплаты налогов и сборов в государственный и местный бюджеты;

- порядок образования денежных фондов, финансирования капитального строительства и ремонта, затрат по техническому перевооружению предприятия;

- порядок и формы финансовых расчетов;

- правила расчетов с дебиторами и кредиторами;

- Закон о налогообложении прибыли предприятия;

- Закон о налоге на добавленную стоимость;

- Закон Украины о госбюджете;

- Законодательные акты, регламентирующие уплату налогов в местный бюджет;

- структуру предприятия и перспективы его развития;

Сроки, время и место проведения занятий по деловой квалификации, гражданской обороне, санитарных дней, санитарных часов, профсоюзных собраний и других общественных мероприятий;

- функциональные обязанности всех подчиненных сотрудников;

- основные требования государственных стандартов на организационно – распорядительную документацию;

- инструкцию по делопроизводству;

- Закон Украины « Об охране труда »;

- Закон Украины «о пожарной безопасности»;

- требования нормативных документов и актов по охране труда;

- правила и нормы охраны труда;

- правила пожарной безопасности и производственной санитарии;

- схему оповещения работников Предприятия по гражданской обороне;

- правила внутреннего трудового распорядка;

- инструкции по охране труда и пожарной безопасности;

- Закон Украины о Гражданской обороне;

- Положение о Гражданской обороне Украины;

- основы трудового законодательства;

2.1 Участком работы ведущего бухгалтера является организация бухгалтерского учета хозяйственной деятельности Предприятия, направленной на выполнение заданий хозяйственного плана Предприятия, обеспечение сохранности и эффективного использования материальных ресурсов Предприятия.

РАБОЧЕЕ МЕСТО – кабинет в административном здании, оборудованный согласно табелю оснащения, с компьютером.

2.2 Ведущий бухгалтер:

2.2.1. Решает все вопросы в пределах предоставленных ему прав.

2.2.2. Осуществляет рациональный учет и отчетность на основе максимальной централизации и автоматизации учетно-вычислительных работ, прогрессивных форм и методов бухгалтерского учета и контроля.

2.2.3. Осуществляет разработку мероприятий, направленных на соблюдение государственной дисциплины и укрепление хозрасчета.

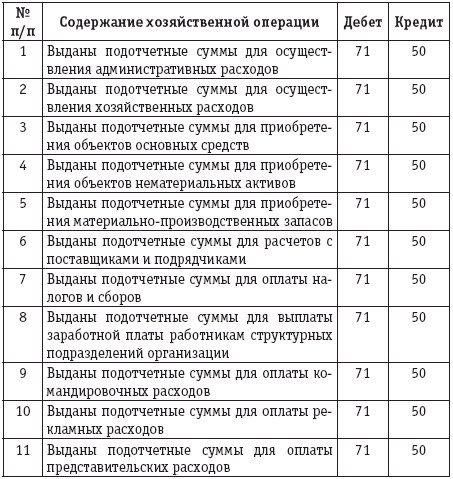

2.2.4. Составляет приложение к журналу-ордеру по счету 361 «Расчеты с разными дебиторами по платным услугам».

2.2.5. Составляет приложение к журналу–ордеру по счету 372 «Расчеты с подотчетными лицами», производит обработку авансовых отчетов.

2.2.6. Ведет налоговый учет по расчетам с подотчетными лицами и с разными дебиторами по платным услугам.

2.2.7. Производит обработку банковских выписок и составляет журнал-ордер по счету 311 «Расчеты в национальной валюте».

2.2.8. Производит перераспределение затрат по подразделениям основного и обслуживающего производств.

2.2.9. Осуществляет распределение затрат по статьям согласно формы 4-ск финансовой отчетности предприятия.

2.2.10. Составляет журнал-ордер по счету 64 «Расчеты по налогам с бюджетом», в том числе:

- расчеты по коммунальному налогу;

- по налогу на транспорт;

- налогу на добавленную стоимость;

- курортному и гостиничному сбору;

- сбору за право использования местной символики;

- налогу на прибыль предприятия;

- сборов за загрязнение окружающей среды и использование водных ресурсов;

- расчеты по плате за землю.

2.2.11. Ведет книги учета продажи и приобретения товаров, работ и услуг.

2.2.12. Осуществляет контроль правильности составления налоговых накладных.

2.2.13. Производит учет валовых доходов и расходов по Предприятию.

2.2.14. Составляет месячную и квартальную отчетность для предоставления в налоговую администрацию.

2.2.15. Осуществляет сверки с налоговой администрацией по начисленным и уплаченным в бюджет налогам и сборам.

2.2.16. Ведет учет прочих расходов операционной деятельности.

2.2.17. Составляет формы к годовым и квартальным отчетам.

2.2.18. Соблюдает порядок оформления первичных и бухгалтерских документов, проводит инвентаризацию товарно-материальных ценностей и основных фондов.

2.2.19. Принимает меры по предупреждению недостач, незаконного расходования товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

2.2.20. Оформляет материалы по недостачам и хищениям денежных средств и товарно-материальных ценностей.

2.2.21. Своевременно составляет бухгалтерскую отчетность на основе данных первичных документов и бухгалтерских записей.

2.2.22. Обеспечивает сохранность бухгалтерских документов, оформляет и сдает их в установленном порядке в архив.

2.2.23. Соблюдает правила и нормы охраны труда, пожарной безопасности, промсанитарии, производственной и трудовой дисциплины, правила внутреннего трудового распорядка.

2.2.24. Участвует в пропаганде вопросов Гражданской обороны.

2.2.25. Постоянно работает над повышением своей квалификации.

2.2.26. Соблюдает правила внутреннего распорядка, трудовую и производственную дисциплину.

2.2.27. Участвует в проведении санитарных часов, дней.

2.2.28. Обеспечивает полную сохранность вверенного ему имущества.

2.2.29. Выполняет требования коллективного договора.

3. ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ

Ведущий бухгалтер обязан:

3.1. Добросовестно и качественно выполнять все возложенные на него функции.

3.2. Решать все вопросы в пределах предоставленных ему прав.

3.3. Осуществлять рациональный учет и отчетность на основе максимальной централизации и автоматизации учетно-вычислительных работ, прогрессивных форм и методов бухгалтерского учета и контроля.

3.4. Составлять приложение к журналу-ордеру по счету 361 «Расчеты с разными дебиторами по платным услугам».

3.5. Составлять приложение к журналу–ордеру по счету 372 «Расчеты с подотчетными лицами», производить обработку авансовых отчетов.

3.6. Вести налоговый учет по расчетам с подотчетными лицами и с разными дебиторами по платным услугам.

3.7. Производить обработку банковских выписок и составлять журнал-ордер по счету 311 «Расчеты в национальной валюте».

3.8. Производить перераспределение затрат по подразделениям основного и обслуживающего производств.

3.9. Осуществлять распределение затрат по статьям согласно формы 4-ск финансовой отчетности предприятия.

3.10. Составлять журнал-ордер по счету 64 «Расчеты по налогам с бюджетом»

Проверка расчетов с подотчетными лицами проводится с целью выявления нарушений и злоупотреблений в данной области финансово-хозяйственной деятельности организаций, ошибок и недостоверной информации в отчетности и привлечения к ответственности виновных лиц. В ходе проверки устанавливаются полнота, достоверность и точность отражения в учете и отчетности расчетов за проверяемый период, а также соблюдения законодательных и нормативных документов, регулирующих правила ведения учета и составления отчетности.

Вопросы, подлежащие проверке

В ходе проверок учета государственными (муниципальными) учреждениями расчетов с подотчетными лицами контрольные органы рассматривают следующие вопросы:

- законность расходования средств, выделенных на служебные командировки;

- соблюдение порядка документального оформления расчетов с подотчетными лицами;

- использование средств на хозяйственные расходы;

- осуществление учреждением контроля за выдачей авансов под отчет.

Чтобы проверить эти аспекты, проверяющие изучают такие документы, как:

- журнал операций расчетов с подотчетными лицами (ф. 0504071);

- авансовые отчеты (ф. 0504049);

- оправдательные документы к авансовым отчетам;

- документы о направлении работников в служебные командировки;

- кассовая книга (ф. 0504514);

- приходные кассовые ордеры (ф. 0310001);

- расходные кассовые ордеры (ф. 0310002);

- журнал регистрации приходных и расходных кассовых документов (ф. 0310003);

- ведомость на выдачу денежных средств из кассы под отчет (ф. 0504501);

- главная книга (ф. 0504072);

- журнал операций по выбытию и перемещению нефинансовых активов (ф. 0504071);

- журнал по прочим операциям (ф. 0504071);

- баланс государственного (муниципального) учреждения (ф. 0503730) (баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130));

- отчет о финансовых результатах деятельности (ф. 0503121 или 0503721).

Сам процесс проверки кассовых операций включает в себя набор следующих процедур.

Проверка наличия оснований для выдачи денежных сумм под отчет. Согласно п. 4.4 Положения Банка России N 373-П <1> денежные средства в подотчет выдаются по распоряжению руководителя учреждения на основании письменного заявления получателя, в котором в обязательном порядке должны быть указаны назначение аванса и срок, на который он выдается. Кроме того, к заявлению необходимо приложить расчет (обоснование) размера аванса (п. 213 Инструкции N 157н <2>). Письменное заявление на выдачу денежных средств в подотчет в обязательном порядке должно содержать собственноручную надпись руководителя учреждения о сумме наличных денег и о сроке, на который выдаются наличные, а также его подпись и дату (п. 4.4 Положения Банка России N 373-П). Указанная надпись должна иметься на каждом заявлении о выдаче денежных средств под отчет.

--------------------------------

<1> Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утв. Банком России 12.10.2011 N 373-П.

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Проверка отсутствия фактов выдачи подотчетных сумм лицам, не отчитавшимся за ранее выданные под отчет суммы. Согласно п. 4.4 Положения Банка России N 373-П и п. 214 Инструкции N 157н выдача наличных денег под отчет должна производиться исключительно при условии полного отчета подотчетного лица по ранее выданному ему авансу. Отметим, что полный отчет подотчетного лица предполагает представление авансового отчета с приложением документов, подтверждающих произведенные расходы, а также возврат сумм неизрасходованного аванса в кассу учреждения.

Кроме того, при проверке данного вопроса ревизоры обращают внимание на наличие фактов выдачи авансов под отчет работникам в счет заработной платы и лицам, не работающим в учреждении.

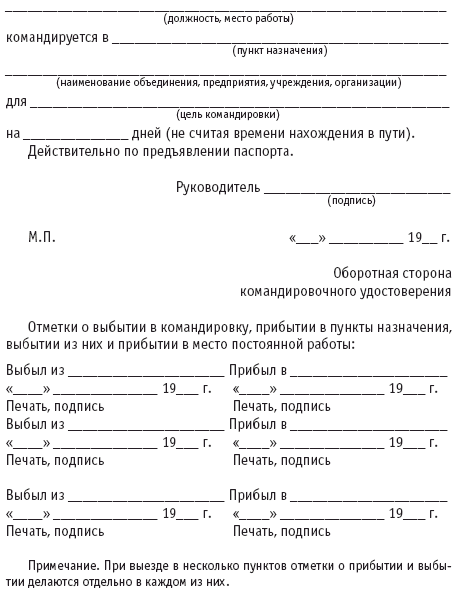

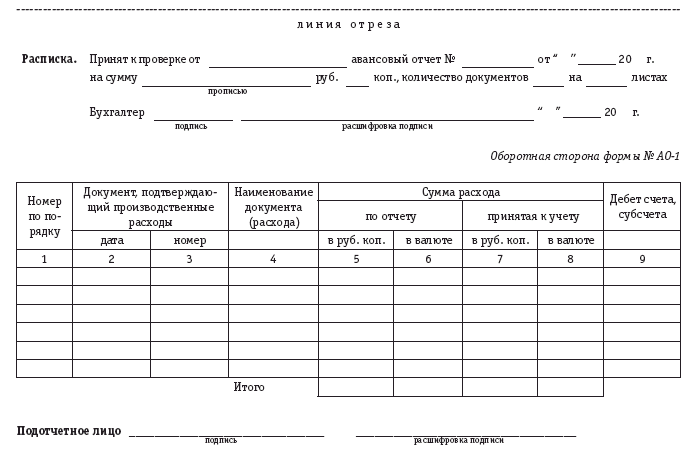

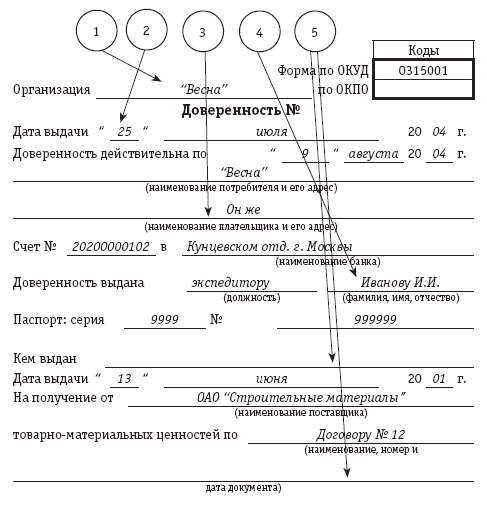

Правильность оформления авансовых отчетов и своевременность представления их в бухгалтерию. Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю учреждения авансовый отчет с подтверждающими документами. Установление учреждением срока для представления авансового отчета, превышающего три рабочих дня со дня истечения срока, на который выданы наличные деньги под отчет, или со дня возвращения работника из служебной командировки, неправомерно.

К авансовому отчету прилагаются командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой.

Напомним, что авансовый отчет должен быть составлен по форме 0504049.

Наличие фактов возмещения произведенных расходов при отсутствии подтверждающих документов. В соответствии со ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", ст. 9 Закона о бухгалтерском учете от 21.11.1996 N 129-ФЗ и п. 7 Инструкции N 157н все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами.

Соблюдение порядка оформления служебных командировок. При проверке данного вопроса ревизоры обращают внимание на наличие и надлежащее оформление следующих документов:

- служебного задания и отчета о его исполнении;

- приказов (распоряжений) о направлении работников в командировку;

- командировочных удостоверений (за исключением случаев направления работников за пределы территории РФ);

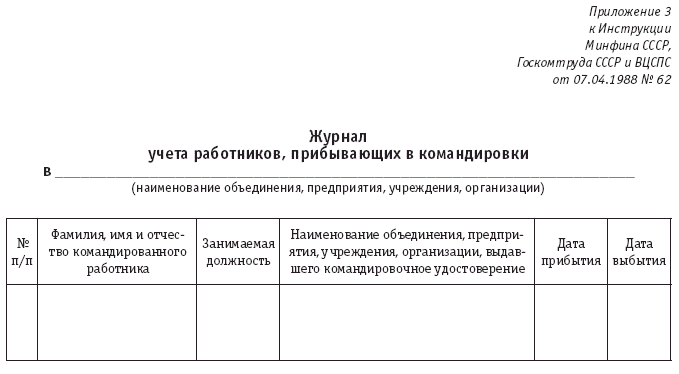

- журнала учета работников, выбывающих в служебные командировки из командирующей организации;

- приказа (распоряжения) руководителя учреждения о назначении работника организации, ответственного за ведение вышеуказанных журналов, а также за осуществление отметок в командировочных удостоверениях.

Проверка правильности возмещения командировочных расходов. В силу ст. 168 ТК РФ размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом. Например, федеральным государственным гражданским служащим расходы на служебные командировки возмещаются по нормам, приведенным в п. 21 Указа Президента РФ от 18.07.2005 N 813 "О порядке и условиях командирования федеральных государственных гражданских служащих". Лицам, не являющимся федеральными государственными служащими, но работающим в учреждениях, финансируемых за счет средств федерального бюджета, расходы на служебные командировки возмещаются в размерах, установленных Постановлением Правительства РФ от 02.10.2002 N 729 "О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета".

В свою очередь, на бюджетные и автономные учреждения, получающие средства из соответствующего бюджета бюджетной системы РФ на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ) или на иные цели согласно ст. 78.1 БК РФ, не могут распространяться положения, установленные законодательством РФ для организаций, финансируемых за счет средств бюджета, поскольку бюджетные и автономные учреждения не являются участниками бюджетного процесса, а субсидии, им поступившие, не являются средствами бюджета. Следовательно, размеры возмещения расходов, связанных со служебными командировками, автономные и бюджетные учреждения устанавливают самостоятельно.

Возмещение расходов, связанных со служебными поездками лиц, постоянная работа которых осуществляется в пути или имеет разъездной характер. Служебные поездки таких работников не признаются служебными командировками (ст. 166 ТК РФ). В отличие от командировок временного характера и ограниченных сроком, работа, связанная с разъездами или выполняемая в пути, должна быть для работника постоянной, и это условие следует закрепить в трудовом договоре (ст. 57 ТК РФ), а также в должностных инструкциях данных работников.

В соответствии со ст. 168.1 ТК РФ перечень работ, профессий, должностей лиц, постоянная работа которых осуществляется в пути или носит разъездной характер, устанавливается коллективным договором, соглашениями или локальными нормативными актами учреждения.

Согласно ст. 168.1 ТК РФ тем, чья постоянная работа осуществляется в пути или носит разъездной характер, а также работающим в полевых условиях или участвующим в работах экспедиционного характера работодатель обязан возмещать:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие);

- иные расходы, произведенные работниками с разрешения или ведома работодателя.

Размеры и порядок возмещения расходов, связанных со служебными поездками, лицам, постоянная работа которых осуществляется в пути или носит разъездной характер, устанавливаются коллективным договором, соглашениями или локальными нормативными актами учреждения. Размеры и порядок возмещения указанных расходов могут также определяться трудовым договором.

Напомним, что в отличие от работы, выполняемой в пути, при разъездном характере работы сотрудник имеет возможность ежедневно возвращаться к месту своего жительства. Таким образом, в данном случае у работодателя возникает обязанность по возмещению только транспортных расходов. Эти затраты могут возмещаться путем:

- предоставления работнику служебного автотранспорта;

- предоставления проездных билетов (закупленных в централизованном порядке либо приобретенных работником самостоятельно);

- компенсации работнику расходов, связанных с эксплуатацией личного автотранспорта в служебных целях;

- аренды личного автотранспорта работника с выплатой арендной платы.

В соответствии с п. 2 Постановления Совета министров РСФСР от 04.05.1963 N 521 "Об упорядочении использования предприятиями, организациями и учреждениями средств на приобретение билетов для проезда на городском пассажирском транспорте" месячные и квартальные билеты для проезда на городском пассажирском транспорте могут приобретаться только для лиц, работа которых носит разъездной характер (курьеров, экспедиторов, работников городского хозяйства: электрических, газовых, водопроводных и канализационных сетей, связи и др.), если эти работники на время выполнения служебных обязанностей не обеспечиваются специальным транспортом.

Перечень работников учреждения, чья работа носит разъездной характер, утверждается приказом руководителя учреждения. Работники, внесенные в этот список, получают проездные билеты либо денежные средства на их приобретение.

При использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме (ст. 188 ТК РФ).

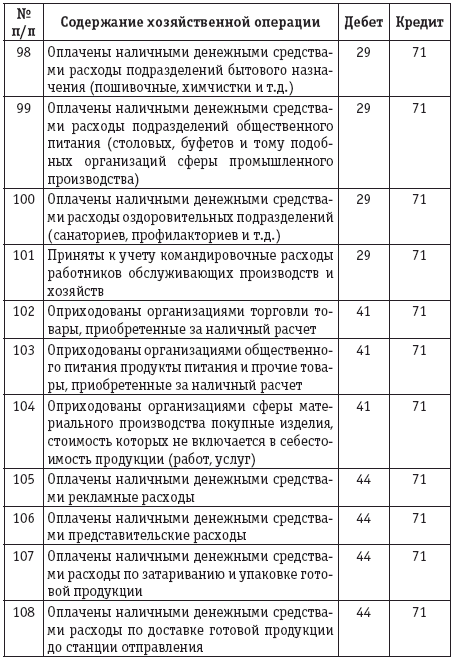

Использование средств на хозяйственные расходы. По данному вопросу ревизоры проверяют полноту оприходования материальных ценностей, приобретенных за наличный расчет.

Соблюдение порядка ведения бухгалтерского учета. В ходе проверки контролеры устанавливают взаимосвязь между регистрами бюджетного учета и проверяемыми первичными документами. С этой целью проверяются:

- соответствие сумм, выданных подотчетным лицам из кассы учреждения, сведениям журнала операций расчетов с подотчетными лицами (ф. 0504071) и журнала операций по счету "Касса" (ф. 0504071) за каждый месяц;

- соответствие сальдо по счету 208 00 000 "Расчеты с подотчетными лицами" данным главной книги за каждый месяц;

- соответствие сведений, отраженных в журналах операций, данным отчетов - баланса государственного (муниципального) учреждения (ф. 0503730) (баланса главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130)) и отчета о финансовых результатах деятельности (ф. 0503121 или 0503721) за отчетный период;

- сопоставляются месячные обороты по кредиту счета 208 00 000 "Расчеты с подотчетными лицами", отражающие расходы, отнесенные в дебет счетов аналитического учета счета 100 00 000 "Нефинансовые активы", с записями в главной книге по дебету соответствующих счетов;

- соответствие сумм в представленных оправдательных документах суммам, отраженным в авансовых отчетах;

- соответствие аналитических данных журнала операций расчетов с подотчетными лицами (в разрезе подотчетных лиц) представленным авансовым отчетам за конкретный период;

- месячный оборот по возврату подотчетных сумм в кассу по журналу операций по счету "Касса" с соответствующим итогом по данным журнала операций расчетов с подотчетными лицами.

Кроме того, проверяющие обращают внимание на:

- правильность отражения в бухгалтерской отчетности задолженности по расчетам с подотчетными лицами. Также в ходе проверки данного вопроса ревизоры анализируют причины образования дебиторской, кредиторской задолженности по подотчетным суммам и меры, принятые к погашению задолженности;

- правильность ведения журнала операций расчетов с подотчетными лицами и других регистров аналитического учета;

- соблюдение порядка списания дебиторской задолженности по подотчетным суммам. Напомним, что списание с балансового учета задолженности подотчетных лиц, признанной согласно законодательству РФ нереальной к взысканию, отражается по кредиту соответствующих счетов аналитического учета счета 0 208 00 000 "Расчеты с подотчетными лицами" и дебету счета 0 401 20 273 "Чрезвычайные расходы по операциям с активами" (0 401 10 273 - для казенных учреждений) с одновременным отражением списанной задолженности на забалансовом счете 04 "Списанная задолженность неплатежеспособных дебиторов";

- соблюдение порядка внесения исправлений в первичные учетные документы. Принятие к бухгалтерскому учету документов, оформляющих операции с наличными или безналичными денежными средствами, содержащих исправления, не допускается. Иные первичные (сводные) учетные документы, содержащие исправления, принимаются к бухгалтерскому учету в случае, когда исправления внесены по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, надписью "Исправленному верить" ("Исправлено") и датой внесения исправлений (п. 10 Инструкции N 157н);

- инвентаризацию расчетов с подотчетными лицами. В соответствии с п. 20 Инструкции N 157н инвентаризация имущества, финансовых активов и обязательств должна проводиться бюджетным учреждением в порядке, предусмотренном нормативными правовыми актами, принятыми Минфином в соответствии с законодательством РФ. При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение);

- ведение аналитического учета в разрезе каждого подотчетного лица;

- правильность отражения операций с подотчетными лицами в бухгалтерском учете и применения бюджетной классификации;

- соблюдение порядка удержания из заработной платы. Нередки случаи, когда работник, которому выдавались денежные средства под отчет, отказывается возвратить остаток выданного аванса в кассу учреждения либо сам просит удержать его из заработной платы. В случае принятия решения об удержании излишне выплаченных сумм из зарплаты работника учреждению следует руководствоваться ст. 137 ТК РФ, которой предусмотрены случаи удержания из зарплаты работника для погашения его задолженности работодателю.

Осуществление учреждением контроля за выдачей авансов под отчет. В соответствии со ст. 19 Закона о бухгалтерском учете N 402-ФЗ государственные (муниципальные) учреждения обязаны организовывать и проводить контрольные мероприятия в рамках внутреннего контроля. Внутреннему контролю подвергаются все сферы деятельности учреждения. С целью выполнения указанных требований в учреждении должно быть разработано положение о внутреннем контроле.

К признакам отсутствия или недостаточности внутреннего контроля при расчетах с подотчетными лицами можно отнести:

- отсутствие в учреждении системы подачи письменных заявлений на выдачу наличных денег из кассы с обоснованием необходимости приобретения определенных материальных ценностей или оплаты работ, услуг;

- несоблюдение установленных сроков отчета о полученных суммах;

- задолженность подотчетных лиц, которая не погашена в установленные сроки;

- отсутствие оправдательных документов или наличие документов неудовлетворительного качества, приложенных к авансовым отчетам;

- отсутствие визы руководителя организации или иного уполномоченного лица, утверждающей авансовые отчеты.

Типичные ошибки и нарушения, выявляемые в ходе проверок

К наиболее распространенным нарушениям, выявляемым контрольными органами в ходе осуществления проверок расчетов с подотчетными лицами, можно отнести следующие:

- выдача денег под отчет лицам, не отчитавшимся в срок по ранее полученным авансам;

- несоответствие фактического расхода подотчетных сумм целям, на которые они были выданы;

- систематическая выдача сумм под отчет без оснований и необходимости с последующим возвратом их в кассу;

- неудержание денежных сумм с подотчетных лиц, не отчитавшихся в установленный срок;

- списание подотчетных сумм при отсутствии первичных документов;

- отсутствие приказов (распоряжений) о направлении работников в командировку;

- отсутствие командировочных удостоверений или ненадлежащее их оформление;

- неполное заполнение реквизитов командировочного удостоверения (отсутствие печатей в пунктах назначения, отметок);

- несоблюдение установленных норм командировочных расходов, возмещение командировочных расходов сверх установленных законодательством норм без основания;

- отсутствие приказов (распоряжений) об оплате суточных сверх установленных норм;

- отсутствие аналитического учета командировочных расходов в пределах норм и сверх норм;

- несоответствие маршрута командирования, длительности пребывания в командировке данным, указанным в удостоверении;

- возмещение в составе командировочных расходов сумм, не предусмотренных действующими нормативными документами;

- оплата командировочных расходов при командировке на один день и при возможности ежедневного возвращения из пункта командировки к месту жительства или работы;

- отсутствие краткого отчета о выполненной работе, который согласовывается с руководителем структурного подразделения и представляется в бухгалтерию вместе с командировочным удостоверением и авансовым отчетом (на одном и том же бланке составляются два документа - служебное задание и отчет о выполненной работе);

- некорректное составление бухгалтерских проводок по операциям расчетов с подотчетными лицами;

- неправильное выведение остатков на конец отчетного периода;

- несоответствие записей в авансовых отчетах и журналах операций, главной книге или других регистрах.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: