Категория: Бланки/Образцы

Новости учёта 1С-Отчетность Обучение Тарифные планы Акции Рубрикатор статей

Новости учёта 1С-Отчетность Обучение Тарифные планы Акции Рубрикатор статейЕсли вы хотите первыми получать наши новости, введите свой e-mail!

08.11.2010 В соответствии с пп.28 п.1 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика на рекламу производимых (приобретаемых) и (или) реализуемых товаров(работа, услуг), товарного знака и знака обслуживания, включая участие в выставках и ярмарках. В соответствии с п.4 ст.264 НК РФ к не нормируемым расходам организации в целях исчисления налога на прибыль относятся: расходы на рекламные мероприятия через средства массовой информации(в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети (абз.2 п.4 ст.264 НК РФ); расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов(абз.3 п.4 ст.264 НК РФ); расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании(абз.4 п.4 ст.264 НК РФ); расходы на изготовление рекламных брошюр и каталогов, в которых содержится информация о фирме, а также о товарах(работах, услугах), которые она реализует. Перечисленные выше расходы на рекламу принимаются к вычету при определении налогооблагаемой базы без ограничений при наличии соответственно подтверждающих данные расходы документов (Письмо Минфина РФ от 15.01.2002 №04-02-06/2/3). Определенный вид затрат на рекламу учитывается в составе прочих расходов только в пределах норм (не более 1% выручки от реализации (без НДС)), например: расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей во время проведения массовых рекламных кампаний; иные виды рекламы (к примеру, расходы на разработку и распространение рекламных писем, открыток, этикеток, фирменных пакетов и др.). НДС по нормируемым расходам можно принять к вычету только в части, относящейся к расходу в пределах норматива. Расходы на рекламу, превышающие норму, налогооблагаемую прибыль фирмы не уменьшают. Суммы НДС по сверхнормативным расходам на рекламу к налоговому вычету не принимаются, и также, не уменьшают налогооблагаемую прибыль организации. Такие суммы списываются за счет чистой прибыли фирмы. Расходы на рекламу, которые следует нормировать, настраивают в налоговом учете по статьям затрат с видом «Расходы на рекламу (нормируемые)». Расходы на рекламу, входящие в раздел норматива учитываются в налоговом учете по дебету 90.7 «Расходы на продажу» или 90.8 «Управленческие расходы». Расходы на рекламу сверх норматива будут считаться постоянными расходами. Такие расходы настраивают в налоговом учете по статье затрат с видом «Не учитываемые в целях налогообложения». Исходя и вышесказанного, следует, что списать продукцию, которую взяли для рекламных целей, можно с помощью документа Требование накладная. На закладке «Счета учета затрат» выбираем счет 44 «Издержки обращения» - расходы на рекламу (по нормативу).

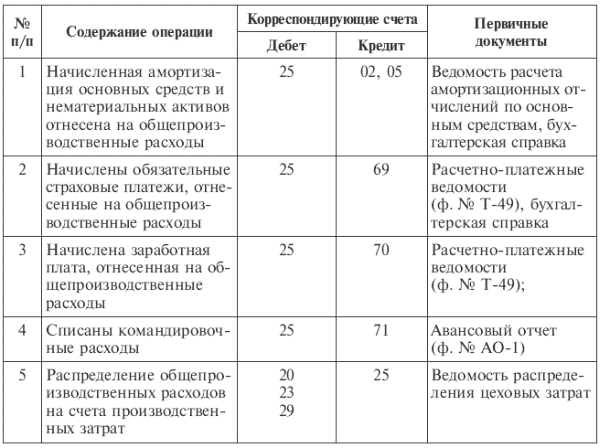

В конце месяца документ «Закрытие месяца» сформирует бухгалтерские проводки по списанию общехозяйственных затрат в Дт 90.07.1 Кт 44.01

В данном случае в этом месяце был проведен документ реализации на сумму 10р. Для формирования выручки. Выручка является базой распределения издержек обращения, которые учитываются на 44 счету. Проводки по налоговому учету показывают, что затраты на рекламу учитываются в составе прочих расходов только в пределах норм (не более 1% выручки от реализации (без НДС)), остальная сумма принимается к учету как постоянная разница, в дальнейшем не погашаемая.

Списание товара с истекшим сроком годностиболее характерно для компаний, занятых торговлей скоропортящимся товарами (например, продуктами питания). Однако списать пришедший в негодность товар может понадобиться и в других сферах торговой деятельности. Об особенностях такого списания расскажет этот материал.

Нормативное регулирование списания товаров с истекшим сроком годностиЗапрет на продажу товаров с истекшим сроком годности установлен ст. 472 ГК РФ. Применяя нормы данной статьи, торговым компаниям следует учитывать и то, что продавать товар нужно с таким расчетом, чтобы потребитель успел его использовать (употребить) после покупки.

Дополняют требования ГК положения закона «О защите прав потребителей» от 07.02.1992 № 2300-1. В частности, в ст. 5 закона № 2300-1 установлены виды товаров, на которые производитель обязан установить и указать срок годности:

Если срок годности непосредственно на таком товаре не указан, продавать его тоже нельзя.

Просроченные товары или товары без обязательного указания срока годности могут быть возвращены поставщику, утилизированы либо уничтожены.

ВАЖНО! Если товары не возвращаются поставщику, то по ним понадобится заключение соответствующего органа госнадзора (санитарного, ветеринарного, товароведческого и т. п.) о том, что с этими товарами следует сделать. Уничтожать без экспертной оценки допускается:

Порядок списания определяет руководство компании. Во внутрифирменных регламентах должен быть установлен:

По общему правилу, выявление негодных к продаже товаров актируется. В акте указываются: наименования товаров (по учетной номенклатуре), количество, местонахождение на момент истечения срока годности. В отдельном разделе акта должна быть указана дальнейшая судьба просроченных товаров — утилизация, уничтожение либо возврат поставщику.

Унифицированным альбомом первичных форм (утв. Госкомстатом 25.12.1998) для подобных целей предлагается форма ТОРГ-15 для оформления факта порчи и ТОРГ-16 для фиксации изъятия из оборота и решения об уничтожении или утилизации.

Бланки и образцы заполнения форм на списание ищите в статьях:

ВАЖНО! Следует различать утилизацию и уничтожение просроченных запасов. Утилизация допускает в том числе какое-то дальнейшее применение товаров. В любом случае утилизировать либо уничтожать можно только после соответствующего заключения экспертизы. На уничтожение испорченных товаров, помимо актов и заключений, должен быть оформлен отдельный приказ.

Передача товаров на утилизацию специализированной фирме оформляется так же, как реализация (накладной, УПД и т. п.).

Типовые проводки по списаниюВ зависимости от определенной дальнейшей судьбы товара возможны 2 варианта списания:

Для лучшего понимания принципа употребления того или иного счета лучше всего рассмотреть ситуации на примере.

31.03.2016 провели инвентаризацию на центральном складе сети супермаркетов. По итогам инвентаризации выявили:

В бухучете была сделана запись: Дт 41 / Товары с истекшим сроком годности (далее — Товары ИСГ) Кт 41 / Товары на продажу

Расходы на экспертный анализ (1 770 руб. с НДС) и стоимость переданных образцов отразили в бухучете:

Дт 91 Кт 76 — 1 500 руб. — экспертиза;

Дт 19 Кт 76 — 270 руб. — НДС по услугам экспертизы;

Дт 91 Кт 41 /Товары ИСГ — 100 руб. — стоимость образцов (от каждого продукта взяли пробу стоимостью 50 руб. 2×50 = 100).

Дт 94 Кт 41 / Товары ИСГ — 11 950 руб. (12 000 – 50);

Дт 91 Кт 94 — 11 950 руб. — списана себестоимость уничтоженных товаров;

Дт 91 Кт 76 — 2 000 руб. — учтены расходы по услугам сторонней организации по уничтожению;

Дт 19 Кт 76 — 360 руб. — НДС по услугам сторонней организации.

3.2По гречневой крупе:

Дт 62 Кт 90 — 8 000 руб. — начислена выручка от реализации;

Дт 90 Кт 68 / НДС — 1 220 руб. — НДС с реализации;

Дт 90 Кт 41 / Товары ИСГ — 15 950 руб. (16 000 – 50).

Налоговые нюансы списания товаровПодп. 49 п. 1 ст. 264 НК РФ предусматривает включение в состав расходов для исчисления налога на прибыль прочих расходов, связанных с производством и реализацией. Расходы должны отвечать критерию экономической обоснованности в соответствии со ст. 252, 265 НК РФ. Поскольку

результаты от этих операций могут уменьшать налоговую базу по налогу на прибыль. Подтверждают эти выводы и письма Минфина, например письмо от 26.05.2016 № 03-03-06/1/30409.

Из этого следует и возможность вычета по НДС, уплаченному за услуги, связанные с экспертизой, утилизацией или уничтожением товаров с истекшим сроком годности.

ВАЖНО! Учет расходов по списанным товарам возможен только при корректном документальном оформлении каждого этапа, от выявления до списания.

Порядок списания товаров с истекшим сроком годности имеет свои нюансы в части документального оформления, необходимости проведения экспертизы и учета расходов (убытков) от списания для целей налогообложения.

Деятельность предприятия связана с продажами, будь то работы, услуги или продукция. Распространенным способом получения прибыли является реализация товаров. Проводки, описывающие этот процесс, очень важны в бухгалтерском учете. Разберем подробно этапы передачи товаров покупателям и правила составления контировок.

Учет ТМЦ к продажеОбобщенную информацию о наличии товара и его движении содержит счет 41. Использование его в бухгалтерском учете характерно для предприятий торговой, снабженческой, сбытовой направленности и организаций общепита. Промышленные организации используют его очень редко и только в тех случаях, когда необходимо принять на учет продукцию, стоимость которой возмещается покупателями отдельно.

Учет товаров на счете 41 может производиться как по покупной, так и по продажной стоимости. Если приход оформляют с использованием реализационных цен, дополнительно открывают счет 42, на котором отражают величину наценки.

Что такое реализация?После принятия товаров на склад или выпуска готовых изделий предприятие заинтересовано в скорейшем получении дохода, чтобы продолжить свою деятельность. Под реализацией понимают продажу продукции путем заключения договора между сторонами сделки или розничным способом.

Наличие документа, регулирующего процесс осуществления пунктов соглашения продавца и покупателя, обычно характерно для оптовой торговли. Это реализация продукции другим юридическим лицам, которые планируют использовать ТМЦ для дальнейшей перепродажи или производственных нужд. Прямая продажа работ, услуг или товаров подразумевает розничные отношения.

Учет процесса реализацииВ бухгалтерском учете осуществление той или иной хозяйственной операции описывается при помощи корреспонденции счетов. Уже известно, что исходное положение ТМЦ на складе фиксируется на 41 счете. Но куда дальше движутся средства, описывая факт продажи?

Независимо от типа торговли и направленности предприятия процесс реализации и его результаты описывает счет 90 в бухгалтерском учете. Его субсчета предусмотрены для сбора информации как о величине выручки, так и о суммах НДС, себестоимости проданных товаров и подведении общего финансового результата.

Счет 90 в бухгалтерском учете активно-пассивный, в кредите указывают суммы, увеличивающие доход предприятия, а в дебете – результаты расходов. Именно сюда производят списание реализованных товаров со счета 41 и издержек обращения (сч. 44).

Реализация товара: проводки у оптовиковПредприятие, выступающее в роли поставщика, согласует с покупателем условия поставки товара при помощи договора. Кроме того, продавцом в общем случае должны быть отправлены следующие бумаги:

Отражение процесса реализации в учетных документах зависит от способа признания перехода права на собственность по отгруженным товарам. Рассмотрим ситуацию, когда организация признает его в момент отгрузки независимо от сроков оплаты. Сопроводительные бумаги должны содержать информацию о продажной цене товаров, а также сумме НДС от нее. За покупателем формируется задолженность в размере стоимости поставляемой продукции плюс сумма НДС. Операция требует одновременно составить бухгалтерские проводки по реализации товара:

После осуществления проводки Дт 90.2 Кт 41 списывают расходы на реализацию, которые включают в себестоимость продукции. Значения их сумм находятся на счете 44. Данные накапливаются до тех пор, пока не наступает реализация товаров и услуг. Проводки при этом в зависимости от указаний учетной политики могут быть составлены такие:

Вторая контировка осуществима только в том случае, если это установлено на предприятии. Более характерным и общеприменимым методом списания издержек обращения является первая проводка.

Реализация товара: проводки в розницеПрямые продажи продукции потребителям чаще всего осуществляют при помощи наличных расчетов, но могут также использоваться банковские карты, расчетные чеки, договор комиссии или оплата в рассрочку. Отслеживать объемы выручки в кассе помогают ККМ, которые обязательны для применения на предприятиях, работающих с населением. Показатели машины на конец дня формируют суммы денежных средств, которые принесла реализация товара. Проводки – пример отнесения сумм счета 50 в финансовый результат – составляются следующим образом:

Нельзя забывать и о накладных расходах торгового предприятия, которые списывают подобным образом:

В течение отчетного месяца бухгалтерия может не раз совершать описанные проводки. Данные счета 90 в разрезе субсчетов накапливаются за период, а затем списываются. Совокупность дебетовых оборотов сч. 90.2, 90.3, 90.4 и сумм по кредиту сч. 90.1 определяет финансовый результат и списывается проводкой Дт 90.5 Кт 99 или Дт 99 Кт 90.5. Остатка на конец месяца счет 90 не имеет.

Учет реализации товаров по продажным ценамТоварная наценка учитывается на счете 42. При приеме продукции на склад бухгалтер отражает сумму разницы покупной и реализационной стоимости в дебете. После совершения продаж и списания результатов на счет 90 применяют метод красного сторно, который предполагает отражение отрицательной суммы. Операция характеризуется проводкой Дт 90.2 Кт 42 (красное сторно). Списываемые суммы включают НДС. После выделения суммы налога оставшаяся часть средств распределяется на покрытие расходов. Дальнейшие контировки выполняются аналогично методу учета по покупным ценам.

Как можно было заметить, напрямую связана реализация товара с НДС. Проводки, характеризующие выделение налога и его уплату в бюджет, составляются так:

Главной особенностью продажи непродовольственной продукции, принятой на комиссию, является то, что с передачей имущества права на его владение сохраняются за комитентом. Отношения между сторонами регулируются договором.

Для целей бухгалтерского учета принятой на комиссию продукции используют счет 004. При принятии товаров на комиссию сумму отражают по дебету, при списании – по кредиту. Вознаграждение комиссионера отражают проводкой Дт 76 Кт 90.1.

Реализация и ее фиксирование в документах важная составляющая бухгалтерского учета. Искажение данных повлечет за собой неправильное исчисление налоговой базы и неверную оценку результатов финансовой деятельности.

Часто руководители бизнеса сталкиваются с вопросом, как списать товар, которого нет на складе или в магазине. Рассмотрим все возможные ситуации и порядок списания товара в каждой из них.

Для того чтобы списать недостачу, вы должны провести инвентаризацию товара на складе. Об этом мы писали в отдельной статье «Школы торговли» про проведение инвентаризации. Результаты инвентаризации оформляются документами ИНВ-3. ИНВ-19 и ИНВ-26. а также изданием приказа о результатах инвентаризации и наказании материально-ответственных лиц.

После проведения инвентаризации, определив одну из причин списания, вы можете предпринимать какие-либо дальнейшие действия: штрафовать виновных, относить траты к нормам естественной убыли, вносить изменения в учет и делать бухгалтерские проводки. В крайнем случае, если виновный не найден и недостачу нельзя списать без вопросов со стороны налоговой — заводить уголовное дело.

Например, за недостачу товара или его порчу в пределах норм естественной убыли никто не должен платить. А если эти затраты выше нормы — они закрываются за счет виновных лиц. В случае, если виновные не установлены, то убытки от недостачи списываются на финансовые результаты организации. По сути, если виновность персонала не доказана, а товар исчез, то несет убытки компания.

Как определить цену товара, который подлежит списаниюСуммы недостач списываются по фактической стоимости товара: цена покупки плюс расходы на его доставку и хранение.

Если вы торгуете чем-то, что после закупки нужно хранить в одной емкости, например, крупой, сахаром, мукой, то вы вправе в Учетной политике самостоятельно прописать способ определения суммы недостачи. Если у вас пропало 20 кг муки, то стоимость недостающего товара может быть рассчитана как 20 кг, умноженные на розничную отпускную цену этой муки.

Списание товара, пришедшего в негодностьСписание пришедшего в негодность товара — процесс довольно простой, поскольку, по сути, является этапом инвентаризации. Если в ходе проверки найдены испорченные продукты, их надо заактировать, представить комиссии, заполнить и подписать акты ТОРГ-15 или ТОРГ-16. Наличие этих документов позволяет списать товар.

Для актирования испорченных товаров, которые законно можно продавать после уценки, заполняется акт ТОРГ-15. Он составляется в трех экземплярах и подписывается членами инвентаризационной комиссии с участием представителя руководства, материально-ответственного лица и при необходимости — представителем санитарного надзора. Один экземпляр нужно передать в бухгалтерию для списания с материально-ответственного лица потерь, второй — оставить в проверяемом подразделении, а третий — отдать материально-ответственному лицу.

ТОРГ-16 применяется, если товар пришел в негодность и не подлежит дальнейшей реализации, в том числе и по причине истекшего срока годности. Составляется он также в трех экземплярах и передается тем же лицам, что и в случае с ТОРГ-15.

Реализация и списание просроченного товараИногда товары с истекшим сроком годности реализуются по сниженным ценам для дальнейшего использования, но не по прямому назначению, а, например, для переработки. Из них могут делать корма для животных, джемы, варенье и т.д. Реализация просроченного товара допустима только по разрешению, полученному от органов государственного контроля. То есть нельзя просто уценить и продавать «просрочку». Надо или получать специальную бумагу, или списать просроченный товар и его уничтожить. В некоторых случаях удается договориться с поставщиком скоропортящихся продуктов о возврате ему «просрочки».

По-другому поступают с теми товарами, которые невозможно продавать после истечения срока, так как они представляют опасность, например, лекарства, бытовая химия, косметика, парфюмерия. Есть специальные уполномоченные организации, которые занимаются утилизацией или ликвидацией таких продуктов. Если, например, у вас магазин с порошками и моющими средствами, вы можете сразу заключить договор об их утилизации. И еще интересное дополнение. У производителей бытовой химии и лекарств обычно есть возможность принимать испорченные товары на утилизацию. Поэтому вам лучше этот вопрос прояснить еще на стадии заключения договоров.

Списание даже небольших партий товара — образцов — также необходимо оформлять. Если образцы передаются безвозмездно агентам по продажам, партнерам или выставляются на полках, бухгалтер должен заводить для отражения этих операции отдельный субсчет в счете «Товары».

Передачу бесплатных образцов надо оформить накладной на отпуск материалов на сторону по форме М-15. При передаче образцов торговым агентам и партнерам документы составляются в соответствии с договоренностью с будущим покупателем. Это может быть оформлено договором, а может быть передано без оформления. Во втором случае требуется сделать все первичные документы по передаче и получению образцов (по процессу приемки товара) и во внутренних документах прописать обоснования такой передачи.

Если образцы не передаются никому, а нужны для организации дегустации, то для этого нужно оформить накладную по форме ТОРГ-13 — на внутреннее перемещение и сохранить для отчетности. Накладную подписывает тот сотрудник, который выдает образцы товара посетителям на пробу.

Обратите внимание, что расходы на образцы, переданные на сторону, не могут уменьшить налогооблагаемую прибыль, так как не относятся к рекламным расходам. А вот расходы на дегустацию — это нормируемые рекламные расходы отчетного (налогового) периода. Это зачтется налоговой, если стоимость дегустационной продукции не превышает 1% выручки от реализации.

Имейте в виду, что налоговый кодекс предусматривает уплату НДС с безвозмездно переданных товаров — образцы попадают под эту категорию, и с них должен быть уплачен налог.

Как списать украденный товарЧтобы списать украденный товар, вам нужно провести инвентаризацию, а также получить письменные объяснения материально-ответственных лиц по факту недостачи.

Далее издается приказ об отражении в бухучете недостачи и источниках ее погашения. Если в нем обозначено списание украденного товара на убытки, то это нужно отразить в бухучете, а если в приказе написано, что материалы необходимо передать в полицию, нужно написать заявление и передать его туда вместе с результатами инвентаризации.

Если виновное лицо будет найдено, недостачу нужно будет списать на него, если преступника не найдут, то полиция выдаст отказ в возбуждении уголовного дела. В таком случае украденные товары нужно будет списать на убытки, которые принимаются в налоговом учете вместе с подтверждающими преступление документами.