Категория: Бланки/Образцы

» Сверка и согласование

» Сверка и согласование

![]()

Основные средства, пришедшие в негодность или морально устаревшие, списываются с учета. При этом оформляется акт о списании основных средств ОС-4, ОС-4а или ОС-4б. Последняя форма заполняется при списании группы объектов (кроме автотранспорта), вторая форма заполняется только для автотранспортных средств, первая форма наиболее часто используется, заполняется на все остальные одиночные объекты. Порядок заполнения формы ОС-4 разобран в этой статье. Ниже подробнее рассмотрим форму ОС-4а. Скачать бланк этой формы можно в конце статьи. Там же можно найти заполненный образец акт о списания автотранспортных средств, который оформлен для легкового автомобиля.

Для списания объекта основных средств создается комиссия, которая осматривает автомобильный транспорт, пришедший в негодность и устаревший, оценивает возможность его восстановления, ремонта, выносит решение о его негодности и последующем списании.

Заполняется акт по форме ОС-4а в двух экземплярах: один для бухгалтерии, которая произведет необходимые проводки по списанию автотранспорта, второй для материально-ответственного лица.

Транспортное средство отличается от прочих объектов основных средств тем, что все автомобили подлежат постановке на учет в Госавтоинспекции. Поэтому при списании автомобиля необходимо его снять с учета в Государственной инспекции безопасности дорожного движения МВД РФ. Полученный от Госавтоинспекции документ, подтверждающий снятие с учета, необходимо приложить к экземпляру акта о списании автотранспортных средств ОС-4а, предназначенному для бухгалтерии.

После того, как объект списан, в инвентарной карточке делается соответствующая пометка. Скачать образец формы ОС-6 можно здесь. образец инвентарной книги ОС-6б - по ссылке .

Также должен быть оформлен приказ на списание основного средства, образец которого можно скачать здесь .

Образец заполнения акта о списании автомобиля ОС-4аБланк акта по форме ОС-4а имеет титульную часть и пять разделов.

В титульной части указываются сведения об организации – владельце автомобиля, а также о самом автомобиле: название, марка, его номера (регистрационный, заводской, инвентарный).

В качестве причины списания автотранспортных средств может быть указано, например, «моральный износ», «механические повреждения», «физический износ» и т.д.

1. Сведения о техническом состоянии автотранспортных средств на дату списания

Заполняются сведения о транспорте на момент списания с учета, указываются следующие данные:

2. Сведения о стоимости автомобиля на дату списания

В этом разделе бланка ОС-4а следует заполнить три графы, касающиеся стоимостных показателей:

3. Краткая характеристика транспортного средства

Отражается информация об транспортном средстве, включая наличие в составе драгоценных материалов.

В специально отведенном поле «другие характеристики» может быть отражена любая прочая информация, касающаяся автомобиля.

В конце комиссия пишет свое заключение о необходимости списать объект. Все члены комиссии ставят свои подписи (включая председателя).

4. Сведения о принятии к учету демонтированных деталей

При списании автотранспорта проводится демонтаж, после которого могут остаться детали и узлы, которые могут понадобиться в дальнейшем, такие детали приходуются для дальнейшего использования.

В таблице четвертого раздела приводится перечень оставшихся после демонтажа деталей с их краткой характеристикой.

5. Сведения о затратах

Данный раздел заполняется аналогично третьему разделу формы ОС-4. Здесь отражаются затраты на демонтаж и списание, а также поступления от демонтажа в виде материальных ценностей, которые могут быть использованы в дальнейшем.

В результате списания может быть выявлен результат (положительный или отрицательный). Общие затраты, связанные со списанием автотранспорта, получаются путем сложений остаточной стоимости автомобиля и затрат на демонтаж, от полученной величины отнимаются поступление материальных ценностей от списания.

Результат списания отражается внизу третьей страницы.

В инвентарной карточке делается отметка о выбытии автотранспортного средства, главный бухгалтер ставит при этом подпись.

После заполнения акта о списании автомобиля форма ОС-4а руководитель утверждает документ, отметка об утверждении делается на титульном листе формы ОС-4а.

В качестве примера нами был заполнен акт списания автомобиля, образец которого можно скачать ниже.

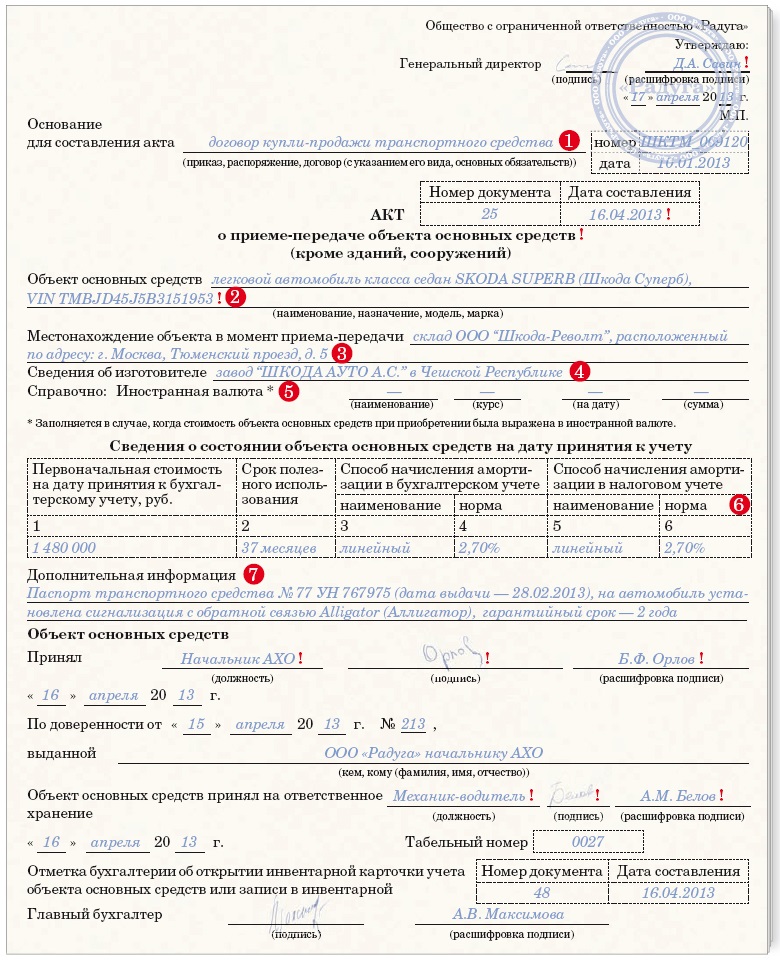

Если для выбытия объекта используется акт списания, то для принятия основного средства к учету заполняется акт приема-передачи, скачать бланки и образцы можно по ссылкам: форма ОС-1. форма ОС-1а (для зданий, сооружений) .

Акт о списании автотранспортных средств форма ОС-4а образец заполнения - скачать.

Скачать бланк унифицированной формы ОС-4а - ссылка.

Акт списания ОС-4а (для автотранспортного средства)Акт о списании автотранспортного средства форма ОС-4а используется для оформления выбытия объекта с предприятия. Такая необходимость может возникнуть, например, в связи с моральным или физическим износом транспортного средства, или в связи с повреждения, которые делают эксплуатацию автомобиля не возможной. Скачать бланк акта форма ОС-4а можно в конце статьи.

Наиболее часто вопросы возникают о том, как заполнять ту или иную строку бланка. Предлагаем вам краткую инструкцию по оформлению акта ОС-4а, кроме того, в конце статьи вы можете скачать образец заполнения акта о списании автотранспортного средства форма ОС-4а для легкового автомобиля. На примере этой формы вы сможете оформить акт для своего случая.

Прежде всего, надо отметить, что для списания объекта нужно назначить комиссию, выбрать председателя. Эта комиссия нужна для оценки состояния автомобиля, возможности его дальнейшего использования, ремонта или восстановления. Именно эта комиссия оформляет акт списания, если транспортное средство признано непригодным к эксплуатации.

Списывая транспортное средство, нужно не забыть снять его с учета в Госавтоинспекции, при этом будет получен документ, подтверждающий, что автомобиль снят с учета, этот документ следует приложить к бланку акта ОС-4а и передать в бухгалтерию для выполнения необходимых проводок по списанию основного средства и оприходованию оставшихся после демонтажа нужных деталей и узлов.

Акт списания автотранспортного средства ОС-4а образец заполненияАкт следует заполнить в двух экземплярах: для бухгалтера и для лица, ответственного за сохранность транспортного средства.

Бланк акта списания транспортного средства содержит 5 разделов, которые следует последовательно оформить. В качестве примера мы заполнили акта для легкового автомобиля, скачать его образец можно ниже.

Предлагаем краткую инструкцию по заполнению акта списания ОС-4а.

Отражаются данные об автотранспортном средстве на момент списания: год выпуска, даты ввода в эксплуатацию, принятию к учету, капремонта, снятия с учета в ГИБДД, а также пробег с начала эксплуатации после последнего капремонта.

Указывается первоначальная (или восстановительная) стоимость автомобиля, амортизация, начисленная по объекту с начала эксплуатации, выводится остаточная стоимость транспортного средства (первоначальная стоимость минус амортизация).

1 и 2 разделы заполняются на основе данных инвентарной карточки объекта и данных бухучета. Скачать образцы и бланки инвентарных карточек ОС-6 и ОС-6б можно здесь. инвентарной книги ОС-6а - по этой ссылке .

Заполняются такие характеристики автотранспортного средства, как номера паспорта, двигателя и шасси, грузоподъемность автомобиля и масса по паспорту. При наличии драгоценных камней и металлов они подлежат отражению с графах 7-11 таблицы этого раздела.

3 раздел бланка ОС-4а заполняется на основании технической документации к автомобилю.

Ниже пишется заключение комиссии по оценке транспортного средства, указывается необходимость списать объект с учета с указанием причины списания. Пример заключения комиссии можно посмотреть в образце заполнения акта ОС-4а, который можно скачать внизу статьи.

К заполненному акту о списании транспортного средства прикладываются документы, например, техпаспорт, руководство по эксплуатации, дефектная ведомость (если списание происходит в результате технической неисправности, повреждений или физического износа).

После демонтажа автотранспортного средства могут остаться детали, узлы, пригодные для дальнейшего использования (например, аккумулятор). Их принимают к учету. Сведения о таких деталях и запчастях отражаются в таблице данного раздела.

Приводятся сведения о затратах, связанных с демонтажом и списанием объекта. Указывается стоимость этих затрат. Здесь отражаются данные о материальных ценностях, принятых к учету после демонтажа транспортного средства.

Под таблицей выводится итоговый результат списания автотранспорта: прибыль или убыток.

После того, как акт о списании автотранспортных средств ОС-4а заполнен, делается отметка в инвентарной карточке объекта. Все ответственные лица, главный бухгалтер, все члены комиссии и руководитель подписывают акт. После чего основное средство подлежит выбытию с предприятия.

Образец акта списания автомобиля можно скачать ниже.

Если списанию подлежит не автотранспорт, а иной объект основных средств, то заполняется акт по форме ОС-4, скачать образец которого можно здесь. в этой же статье можно скачать и бланк акта форма ОС-4б, который заполняется на группу объектов, подлежащих выбытию.

Если для выбытия объекта нужно заполнить акт списания, то для принятия основного средства к учету заполняются форма ОС-1. форма ОС-1а и ОС-1б.

Образец заполнения ОС-4а – скачать.

Акт о списании автотранспортных средствПрименяется для оформления и учета списания пришедших в негодность автотранспортных средств (для списания прочих объектов предназначена форма ОС-4)

Составляется в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В показателях граф "Первоначальная стоимость на дату принятия к бухгалтерскому учету или восстановительная стоимость":

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации. Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются в разделе 5 "Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания".

Списание автотранспортных средств проводится на основании документа, именуемого акт о списании форма ОС-4а. Скачать бланк данной типовой формы, а также образец заполнения акта можно по ссылкам в конце статьи.

Акт форма ОС-4а применяется исключительно в отношении списания автотранспорта, для других объектов основных средств применяется акт форма ОС-4, скачать бланк и образец можно по этой ссылке .

Списание автотранспорта означается его снятие с учета, при этом бухгалтер, отвечающий за учет внеоборотных активов, делает отметку о списании автомобиля в инвентарной карточке объекта ОС-6 или в инвентарной книге ОС-6б .

Предлагаем также скачать бланки и образцы актов о приеме-передачи объектов основных средств: форма ОС-1 – скачать. форма ОС-1а – скачать .

Образец заполнения акта о списании автомобиля форма ОС-4аСписание автомобиля может быть вызвано, например, физическим износом, поломкой, устранение которой не выгодно в финансовом плане. Также причиной может быть моральный износ или его реализация или передача другим лицам.

Бланк акта ОС-4а содержит в себе пять разделов.

Так же, как и форма ОС-4, акт о списании автомобиля содержит основные реквизиты владельца автотранспортного средства, вид самого транспорта, причину списания, сведения о лице, ответственным за его сохранность.

Первый раздел содержит данные об объекте списания на дату снятия с учета: год выпуска автомобиля, год ввода в эксплуатацию и принятия к учету. Так как транспорт регистрируется в ГИБДД, необходимо при списании снять его с учета, в первом разделе бланка нужно указать в пятой графе дату снятия автомобиля с учета ГИБДД. Также указывается пробег с начала использования с даты последнего капремонта.

Второй раздел акта о списании автомобиля содержит стоимость автотранспорта на дату списания (первоначальная и остаточная).

Третий раздел отражает индивидуальные характеристики автомобиля, в частности указывается грузоподъемность, масса по паспорту, наличие драгоценных металлов и другие отличительные характеристики.

Первые три раздела заполняются комиссией, которая в конце пишет свое заключение и ставит подписи.

Последние два раздела заполняет бухгалтер: в четвертом – отражаются данные о принятии к учету демонтированных частей и узлов автомобиля, в пятом – подводятся итоги списанию, подсчитывается стоимость затрат, связанных с демонтажом и списанием, и стоимость от поступлений деталей и узлов.

Итоговый результат списания прописывается ниже, это может быть как убыток, так и прибыль.

Бухгалтер на основании этих данных сделает необходимые проводки.

Скачать бланк акта о списании автотранспортных средств ОС-4а – ссылка.

Скачать образец формы ОС-4а – ссылка.

Акт о списании автотранспортных средствФорма ОС-4а о списании объекта основных средств применяется для оформления и учета списания пришедших в негодность автотранспортных средств.

Составляется в двух экземплярах, подписывается членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр акта ОС 4а передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию вместе с актом ОС 4а также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (Госавтоинспекции).

В показателях граф "Первоначальная стоимость на дату принятия к бухгалтерскому учету или восстановительная стоимость":

- по объектам основных средств, проходившим переоценку, указывается восстановительная стоимость по итогам последней проведенной переоценки

- по объектам, не проходившим переоценку, - первоначальная стоимость на дату принятия к бухгалтерскому учету.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются в разделе 5 "Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания".

Данные результатов списания вносятся в инвентарную карточку (книгу) учета объекта, объектов и группового учета объектов основных средств (формы № ОС-6. № ОС-6а. № ОС-6б ).

Следующие бланки:Комментариев пока нет!

Организация на упрощенке, в деятельности у нее раньше было ЕНВД, сейчас деятельность сдача имущества в аренду, ЕНВД уже никакаго нет, так вот вопрос в следующем: у нее на балансе есть здание которое уже амортизировано, здание само разрушено, директор этой фирмы нашел покупателя на это здание под продажу на кирпич, как мне это все правильно оформить как в бухгалтерском учете и как составлять договор с этим покупателем на здание само или как уже на покупку кирпича, и как мне быть с юстицией, задание мне дал директор чтобы юстицию обойти по продаже и оформить как покупку кирпича,я сама как думаю что нужно создать комиссию о том что здание разрушено и его списать, тогда мне как это нужно сделать-это здание все равно снимать с реестра недвижимости или нет. и затем оприходовать как строй материал и продать. Вообщем помогите и разъясните данную ситуацию пожалуйста.

Для списания с учета разрушенного здания необходимо создать ликвидационную комиссию. На основании ее заключения руководитель издаст приказ о ликвидации здания. На основании приказа надо составить акт о списании основного средства. Далее необходимо сделать записи в учетных документах о списании здания.

В бухгалтерском учете ликвидированное основное средство списывается проводками:

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

– отражена сумма амортизации, начисленной за период эксплуатации объекта;

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

– отражена первоначальная стоимость ликвидируемого основного средства;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость основного средства (на основании акта о списании).

Кирпич, оставшийся после списания основного средства, нужно оприходовать на баланс по цене возможной реализации (рыночной стоимости):

Дебет 10, 41 Кредит 91-1

– отражена стоимость кирпичи, полученного при списании основного средства.

При реализации кирпича на сторону в учете делаются проводки:

Дебет 62 Кредит 91-1

– отражена выручка от продажи кирпича;

Дебет 91-2 Кредит 10, 41

– списана рыночная стоимость реализованного кирпича.

Ликвидированное здание необходимо снять с регистрационного учета в соответствии с порядком, установленным Гражданским кодексом РФ, Законом от 24.07.2007 г. № 221-ФЗ «О государственном кадастре недвижимости», Законом от 21.07.2007 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Подробный порядок отражения в учете операций по ликвидации основных средств содержится в материалах Системы Главбух

Со временем основные средства физически изнашиваются и морально устаревают.

Если восстановить такой объект нельзя или дальнейшее его использование экономически нецелесообразно, то его ликвидируют и списывают с учета.* Такой порядок установлен пунктом 29 ПБУ 6/01 и следует из пунктов 75 и 76 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н .

Когда основное средство состоит из нескольких предметов, ликвидировать его можно частично. То есть демонтировать только ту часть объекта, которую нельзя восстановить. Например, вместо того чтобы сносить все здание, можно разобрать лишь его отдельный аварийный корпус.

Подробнее об этом см. Как оформить, отразить в бухучете и при налогообложении частичную ликвидацию основных средств.

Когда основные средства ликвидируют

Обычно основные средства ликвидируют и списывают с учета при следующих обстоятельствах:

Все это зачастую выявляют при очередной или внеплановой инвентаризации .

Прежде чем ликвидировать имущество, которое невозможно или невыгодно использовать, придется соблюсти ряд процедур и заполнить необходимые документы. Оформляют списание основного средства в следующей последовательности.

Такой алгоритм действий следует из пунктов 75–80 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н .

Для начала надо определиться с составом ликвидационной комиссии. В нее обязательно должны входить: главный бухгалтер, материально ответственные лица и другие сотрудники, назначенные приказом руководителя.*

Принять решение о списании основного средства можно после того, как ликвидационная комиссия проведет ряд мероприятий. А именно:

Результат комиссия оформляет заключением. Типовой формы для него нет. Поэтому можете разработать его форму самостоятельно. Главное, чтобы в ней были все необходимые реквизиты первичного документа. Утверждает форму руководитель приказом к учетной политике. Выглядеть заключение ликвидационной комиссии может, например, вот так. Данный порядок следует из частей 2 и 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункта 4 ПБУ 1/2008.

Ситуация: можно ли провести ликвидацию основных средств, если один или несколько членов комиссии отсутствуют

Ситуация: может ли главный бухгалтер быть председателем комиссии при ликвидации основного средства

Ситуация: нужно ли оформлять приказ руководителя организации о ликвидации основного средства

После того как получено заключение комиссии о необходимости ликвидации основного средства и оформлен приказ руководителя, составляют акт о списании имущества.* Для этого можно использовать типовую или самостоятельно разработанную форму. Во втором случае необходимо, чтобы в документе были все необходимые реквизиты. Как и любые другие первичные документы, которые используют в организации, выбранную форму утверждает приказом руководитель.

Такой порядок установлен пунктом 78 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н и следует из положений частей 2 и 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункта 4 ПБУ 1/2008.

Для составления актов о списании основных средств можно использовать следующие типовые бланки:

Ситуация: как обосновать списание основных средств, если они физически изношены или морально устарели

На основании актов о списании сделайте отметки о выбытии основных средств в инвентарных карточках, книгах, которые используете для учета хранения и движения основных средств.* Это предусмотрено впункте 80 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н .

Обычно это типовые документы следующих форм:

При ликвидации, демонтаже и разборке основного средства можно получить отдельные материалы, узлы и агрегаты, годные к использованию. Такое имущество надо оприходовать.* Это установлено в пункте 57 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н .

Оформить поступление объектов, полученных при разборке основных средств, можно и типовыми документами. Например:

Ликвидацию основных средств важно не только правильно задокументировать, но и грамотно отразить в бухучете. Сам объект нужно списать со счета 01. Кроме того, необходимо отразить и все расходы, связанные с ликвидацией имущества.

Со следующего за ликвидацией месяца прекратите начислять амортизацию. Это следует из пункта 22 ПБУ 6/01.

При ликвидации основного средства его остаточную стоимость спишите на прочие расходы. Это необходимо, только если вся первоначальная стоимость не была уже списана и срок полезного использования еще не истек. Остаточную стоимость спишите в том периоде, в котором составили ликвидационный акт и соблюли все необходимые формальности. Такой порядок следует из пункта 29 ПБУ 6/01 и пункта 11 ПБУ 10/99.

Cписание остаточной стоимости отразите следующими проводками:

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

– отражена сумма амортизации, начисленной за период эксплуатации объекта;

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

– отражена первоначальная стоимость ликвидируемого основного средства;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость основного средства (на основании акта о списании).*

Такой порядок предусмотрен Инструкцией к плану счетов (счет 01. 02. 91 ).

Помимо списания остаточной стоимости при ликвидации основных средств может понадобиться отразить затраты на разборку и демонтаж объекта. Указанные траты отразите в составе прочих расходов того периода, к которому они относятся. Это предусмотрено в пункте 31 ПБУ 6/01 и пункте 11 ПБУ 10/99 .

От того, кто проводит ликвидацию основного средства, зависит и оформление проводками затрат на эти работы. Вот, например, три варианта:

Вариант 1. Ликвидацию проводит специальное подразделение организации. Например, ремонтная служба. В этом случае сделайте следующие проводки:

Дебет 23 Кредит 70 (68, 69. )

– отражены расходы на ликвидацию основного средства;

Дебет 91-2 Кредит 23

– списаны расходы на ликвидацию основного средства.

Вариант 2. В организации нет специального подразделения, ликвидацию проводите без привлечения сторонних подрядчиков. Поэтому при списании расходов на ликвидацию основного средства в учете делайте проводку:

Дебет 91-2 Кредит 70 (69, 68, 10. )

– учтены расходы на ликвидацию основного средства.

Вариант 3. Ликвидирует основное средство привлеченный подрядчик. Расходы, связанные с оплатой его услуг, отразите проводкой:

Дебет 91-2 Кредит 60

– учтены расходы на ликвидацию основного средства, выполненную подрядным способом;

Дебет 19 Кредит 60

– учтен НДС, предъявленный подрядчиком, проводившим ликвидацию основного средства.

Налоговые последствия ликвидации основного средства при упрощенке зависят от того, как вы определяете базу для расчета единого налога. Это, конечно, относится к расходам, связанным с ликвидацией.

Если платите единый налог только с доходов. то расходы по ликвидации основных средств базу для его расчета не

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое