Категория: Бланки/Образцы

С 1 июля 2014 года действуют новые правила оформления корректировки таможенной стоимости товаров. Таможенную стоимость товаров вы должны заявить (задекларировать) при перемещении их через границу.

Порядок расчета таможенной стоимости нужно отразить в декларации таможенной стоимости (ДТС).

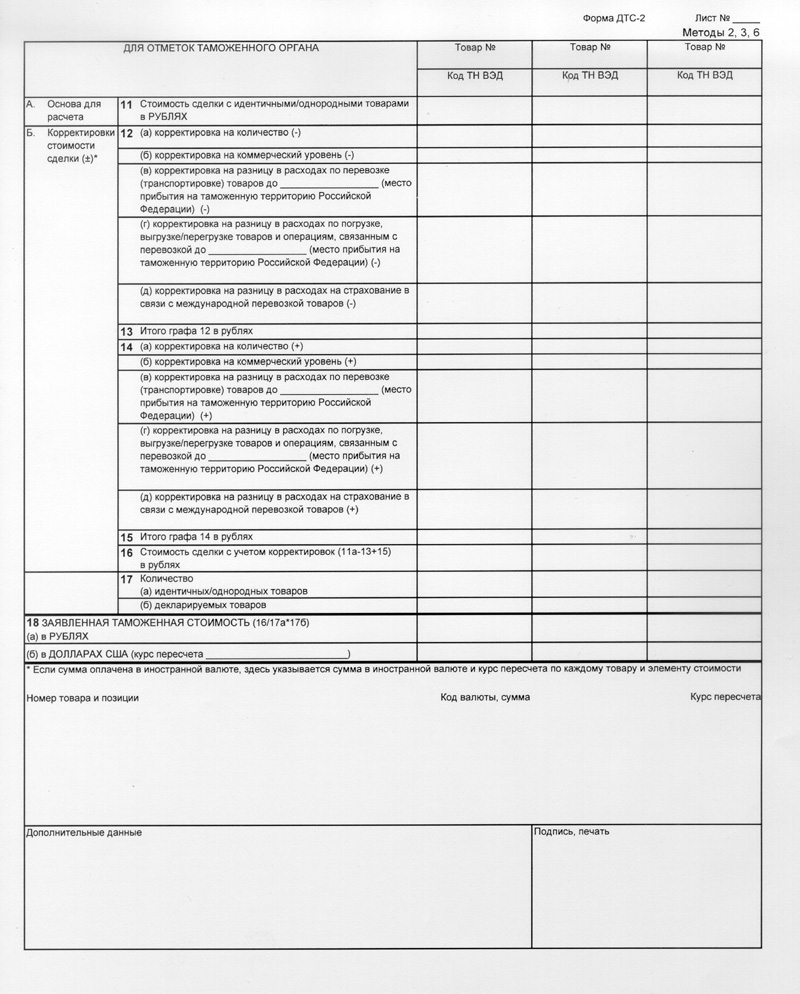

Существуют четыре формы декларации таможенной стоимости: ДТС-1, ДТС-2, ДТС-3 и ДТС-4. Формы ДТС-1 и ДТС-2 используют при декларировании ввозимых товаров, а ДТС-3 и ДТС-4 – при декларировании вывозимых товаров.

Определить таможенную стоимость ввозимых товаров вы можете одним из шести методов. Какие это методы, узнайте из бератора. Установить бератор для Windows.

Форму ДТС-1 используют, если для расчета таможенной стоимости вы применяете метод «по цене сделки с ввозимыми товарами» (метод 1), а форму ДТС-2 – во всех остальных случаях (методы 2–6).

В некоторых случаях декларацию таможенной стоимости заполнять не нужно. ДТС не заполняется:

На таможне ДТС представляется одновременно с ДТ и без нее является недействительной.

По результатам контроля таможенной стоимости товаров работники таможни принимают одно из следующих решений:

Порядок корректировки таможенной стоимости товаров утвержден решением Комиссии Таможенного союза от 20 сентября 2010 года № 376.

Корректировка таможенной стоимости товаров включает в себя:

Корректировка таможенной стоимости товаров может осуществляться до и после выпуска товаров. Так, корректировка таможенной стоимости до выпуска товаров осуществляется на основании:

Если при проведении контроля таможенной стоимости до выпуска товаров обнаружены признаки, указывающие на то, что заявленные сведения могут являться недостоверными (либо должным образом не подтверждены), то таможенные органы вправе провести дополнительную проверку, запросив дополнительные документы.

Таможенники обязаны принять решение по таможенной стоимости товара в течение 3 рабочих дней с момента представления фирмой дополнительных документов (решение Комиссии Таможенного союза от 20 сентября 2010 г. № 376).

Корректировка таможенной стоимости после выпуска товаров осуществляется:

Для корректировки декларант должен пересчитать таможенную стоимость и заполнить новый бланк ДТС, заверив сделанный им расчет своей подписью и печатью. Чтобы уточненные показатели таможенной стоимости отразить в ДТ, заполняют специальную форму корректировки декларации на товары (КДТ), утвержденную решением Коллегии Евразийской экономической комиссии от 10 декабря 2013 года № 289.

КДТ является неотъемлемой частью таможенной декларации, в которую вносятся изменения и дополнения. КДТ состоит из основного листа (КДТ-1) и добавочных листов (КДТ-2). В каждую КДТ-2 могут вноситься изменения и дополнения в сведения не более чем о трех товарах.

Если корректировка таможенной стоимости осуществляется таможенным органом, то таможенники самостоятельно рассчитывают скорректированную таможенную стоимость товаров в ДТС и заполняют КДТ. Соответствующие экземпляры ДТС и КДТ направляются декларанту. При этом таможенные органы должны указать источник использованных данных.

Если в результате корректировки сумма таможенных платежей увеличилась, необходимо произвести доплату.

Как заполнить таможенную декларацию и как правильно откорректировать заявленную таможенную стоимость, читайте в бераторе. Установить бератор для Windows.

Лучшее решение для бухгалтера

Бератор - это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов. Установить Бератор для Windows >>

Если у Вас есть вопрос - задайте его здесь >> Читайте также по теме:

Новое за 22 декабря 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Декларация таможенной стоимости по форме ДТС-2 утверждена приказом № 829 от 01 сентября 2006 года Федеральной таможенной службы.

Декларация таможенной стоимости (далее - ДТС) является неотъемлемой частью грузовой таможенной декларации.

ДТС представляется таможенному органу, производящему таможенное оформление товаров, при декларировании товаров одновременно с подачей грузовой таможенной декларации и другими необходимыми для таможенных целей документами в порядке, установленном таможенным законодательством Российской Федерации.

Инструкция определяет правила заполнения формы ДТС на бланках установленной формы ДТС-1 (далее - ДТС-1) и ДТС-2 (далее - ДТС-2).

К таможенному оформлению должна быть представлена составленная в двух экземплярах ДТС, которые подписываются и удостоверяются в порядке, установленном пунктом 17 Инструкции, а также ее электронная копия.

После принятия таможенным органом решения по таможенной стоимости один экземпляр ДТС остается в таможенном органе, другой экземпляр передается декларанту.

ДТС заполняется на все товары, ввозимые на территорию Российской Федерации, декларируемые с использованием грузовой таможенной декларации (далее - ГТД), за исключением случаев, указанных в пункте 6 Инструкции.

При применении метода определения таможенной стоимости по стоимости сделки с ввозимыми товарами (далее - метод 1) заполняется ДТС-1. в иных случаях заполняется ДТС-2.

При определении таможенной стоимости отходов в соответствии с пунктом 3 статьи 183 Таможенного кодекса Российской Федерации (далее - Таможенный кодекс) заполняется форма ДТС-2 для резервного метода определения таможенной стоимости.

При декларировании содержащихся в одной товарной партии товаров различных наименований с указанием одного классификационного кода по Товарной номенклатуре внешнеэкономической деятельности Российской Федерации (далее - ТН ВЭД России) (декларирование списком) в ДТС указываются сведения на всю товарную партию, за исключением случаев, когда таможенная стоимость товаров определяется на основе метода определения таможенной стоимости, отличного от метода 1. В таких случаях в ДТС необходимо указывать сведения по каждому товару, приводимому в списке.

При определении таможенной стоимости по методу 1 таможенный орган вправе потребовать представления ДТС на все или некоторые товары, содержащиеся в одной товарной партии, в соответствии с пунктом 4 статьи 323 Таможенного кодекса.

ДТС не заполняется:

Во всех случаях, когда не установлено обязательное заполнение ДТС, таможенный орган при необходимости вправе письменно в произвольной форме потребовать представления ДТС для подтверждения заявленной декларантом в ГТД таможенной стоимости, за исключением случаев декларирования товаров, ввозимых физическими лицами для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд.

ДТС-1 и ДТС-2 состоят из двух основных листов: первого листа, содержащего сведения, распространяемые на все декларируемые в одной ГТД товары, и второго листа, в котором указываются сведения, используемые при определении таможенной стоимости декларируемых товаров, и расчет величины таможенной стоимости.

Все листы ДТС начиная с третьего являются дополнительными. Нумерация дополнительных листов начинается с третьего номера (1-й и 2-й листы - основные листы формы, 3-й и последующие листы - дополнительные).

Если при определении таможенной стоимости по методу 1 к цене, фактически уплаченной или подлежащей уплате, не производятся дополнительные начисления и (или) вычеты из нее и такая цена за каждый товар выделена из общей суммы контракта, заполнение ДТС-1 на все номера товаров не требуется - заполняется только первый лист основной формы ДТС-1. На втором листе основной формы ДТС-1 в графе "Дополнительные данные" производится запись "Таможенная стоимость товаров равна цене, фактически уплаченной или подлежащей уплате".

Второй лист ДТС-2 может иметь один из четырех установленных видов в зависимости от метода определения таможенной стоимости. Соответствующий вариант второго и дополнительных листов ДТС-2 используется при определении таможенной стоимости путем применения:

Второй и каждый дополнительный лист ДТС-2, предназначенный для применения резервного метода определения таможенной стоимости, заполняется только на один номер товара.

ДТС заполняется в соответствии с правилами заполнения ДТС, приведенными в Инструкции.

При заполнении ДТС используются общие положения Инструкции о порядке заполнения грузовой таможенной декларации и транзитной декларации, утвержденной Приказом ФТС России от 11.08.2006 N 762 (зарегистрирован Минюстом России 07.09.2006, регистрационный N 8225), и положения нормативных правовых актов федерального органа исполнительной власти, осуществляющего функции по нормативно-правовому регулированию в области таможенного дела, предусматривающие особенности декларирования отдельных видов товаров.

Сведения в ДТС должны вноситься на русском языке с использованием печатающих устройств.

Стоимостные показатели на втором и дополнительных листах ДТС приводятся с указанием дробных единиц с точностью до сотых (до 2-х знаков). Если требуемая величина содержит более мелкие дробные единицы, она округляется до вышеуказанных значений по правилам округления.

Исправления приводимых в ДТС сведений производятся исключительно лицом, ее составившим, путем вычеркивания указанных и внесения необходимых данных посредством надпечатывания с использованием печатающих устройств или надписания синей или черной шариковой ручкой (или с помощью иных средств, производящих нестираемую графическую линию). Каждое исправление должно быть заверено подписью лица, составившего ДТС (или, соответственно, работником этого лица), и удостоверено в порядке, установленном пунктом 17 Инструкции.

Пересчет иностранной валюты в рубли или рублей в иностранную валюту производится по соответствующему курсу, устанавливаемому Банком России для целей учета и таможенных платежей и действующему на день принятия ГТД.

Если таможенным законодательством Российской Федерации установлен иной день применения курса иностранной валюты для целей определения таможенной стоимости и (или) исчисления таможенных платежей, чем день принятия ГТД, указывается курс иностранной валюты, установленный Банком России на этот день.

Если в соответствующей графе ДТС недостаточно места для заявления декларантом сведений или для проставления должностным лицом таможенного органа служебных отметок, необходимые сведения должны быть указаны в графе "Дополнительные данные" соответствующего листа либо на отдельных листах формата A4, которые будут являться неотъемлемой частью ДТС. В соответствующих графах ДТС, к которым относятся приводимые в графе "Дополнительные данные" и (или) на отдельных листах сведения, должна быть сделана соответствующая запись, отсылающая к графе "Дополнительные данные" или, соответственно: "см. доп. N ___ на __ л.".

На каждом листе дополнения необходимо указать:

- "Дополнение N ___, к ДТС N ___________";

- порядковый номер декларируемого товара в виде записи: "Товар N __" и по каждому товару - номер графы и те сведения, которые вносятся в эту графу в соответствии с правилами заполнения этой графы.

Если на одном отдельном листе места для указания вносимых в одну графу сведений недостаточно, такие сведения приводятся на нескольких отдельных листах формата A4. В этом случае в правом верхнем углу указывается номер листа по порядку. Нумерация отдельных листов всегда начинается заново.

Каждый экземпляр дополнения в правом нижнем углу должен быть подписан лицом, составившим ДТС (или работником этого лица), и удостоверен в порядке, установленном пунктом 17 Инструкции.

Количество экземпляров каждого такого дополнительно прикладываемого листа должно соответствовать количеству экземпляров ДТС. К первому экземпляру ДТС должен быть приложен оригинал такого листа, к остальным могут прилагаться копии.

В электронную копию ДТС лицом, ее составившим, должны вноситься все сведения, содержащиеся в дополнениях.

Для заявления сведений в ДТС применяются классификаторы и перечни нормативно-справочной информации, используемые для таможенных целей.

Сведения, заявляемые в ДТС, являются сведениями, необходимыми для таможенных целей.

ДТС удостоверяется лицом, ее составившим, и подписывается работником этого лица в соответствующей графе основных листов ДТС и в соответствующем поле каждого дополнительного листа, а также дополнения к ДТС, когда они заполняются. Удостоверение ДТС производится путем проставления печати, если в соответствии с законодательством Российской Федерации лицо, составившее ДТС, должно иметь печать.

Должностные лица таможенных органов не вправе по собственной инициативе, поручению или просьбе лица, составившего ДТС, вписывать какие-либо данные в графы, заполняемые этим лицом, или вносить изменения, дополнения или исправления в указанные в этих графах сведения.

В случае необходимости корректировки произведенных декларантом расчетов (в том числе после предоставления последним таможенному органу необходимых дополнительных сведений) должностным лицом таможенного органа делаются соответствующие записи в полях "Для отметок таможенного органа" в порядке, определенном иными нормативными правовыми актами в области таможенного дела.

Все отметки должностного лица таможенного органа, за исключением регистрационного номера, датируются и заверяются его подписью и оттиском личной номерной печати.

определяется таможенная стоимость оцениваемых товаров.

В первой строке указывается в валюте счета цена, фактически уплаченная или подлежащая уплате за товары при их продаже для вывоза на таможенную территорию Союза. В настоящем разделе приводятся соответствующие корректировки к указанной в стоимости сделки с идентичными или однородными товарами к таможенной стоимости идентичных или однородных товаров, указанной в соответствующей ДТС-1. обеспечивающие приведение условий ввоза идентичных однородных товаров в сопоставимый вид с условиями ввоза оцениваемых товаров. Указывается сумма величин, приведенных в разделе В. Графа 2а "Покупатель" - Указывается полное наименование для юридических лиц или полное имя для физических лиц и адрес места нахождения лица, которое покупает декларируемые товары. Грузовая авианакладная AWB имеет 11-значный номер, который используется для бронирования, проверки статуса грузоперевозки, и определения текущее местонахождение груза. Указано, какие сведения отражаются в каждой графе. Информация об изменениях: Коллегии Евразийской экономической комиссии от 10 декабря 2013 г. В отношении товаров услуг. предоставленных покупателем по сниженным ценам, - указывается оговоренная выше стоимость за минусом величины, оплаченной продавцом. N 129 в пункт 23 внесены изменения 23. Если при проведении контроля таможенной стоимости до выпуска товаров обнаружены признаки, указывающие на то, что заявленные при таможенном декларировании товаров сведения о таможенной стоимости могут являться недостоверными либо должным образом не подтверждены, то таможенный орган проводит дополнительную проверку Кодекса любым способом, не запрещенным и актами, составляющими право Союза, и или законодательством государства - члена Союза, с целью принятия решения в отношении таможенной стоимости товаров.

Сумма обеспечения рассчитывается в соответствии с Кодекса. Давят ли контролеры на ваш бизнес в течение последних 2-х лет 10 вопросов Это займет не более 2 минут. N 139 в пункт 11 внесены изменения. Коносамент выдается на любой груз независимо от того, каким образом осуществляется перевозка: с предоставлением всего судна, отдельных судовых помещений, без такого условия. В отношении товаров услуг. предоставленных покупателем по сниженным ценам, указывается стоимость товаров и услуг за минусом величины, оплаченной продавцом. Указывается в валюте государства - члена Таможенного союза сумма величин, приведенных в графах 11а и 11б. При этом дополнительная проверка таможенным органом не проводится. Декларант таможенный представитель вправе обжаловать решения таможенных органов или их должностных лиц в порядке и сроки, которые установлены законодательством государства - члена Союза Кодекса.

Проект Постановление Правительства Кыргызской Республики "Об утверждении Порядка декларирования таможенной стоимости товаров, Порядка контроля и корректировки таможенной стоимости товаров" - добавлено по просьбе Наташа Караваева .В поле "Для отметок таможенного органа" основных и всех дополнительных листов ДТС проставляются следующие отметки: при принятии решения о принятии таможенной стоимости товаров - "ТС принята"; при принятии решения о корректировке таможенной стоимости товаров - "ТС корректируется". Указывается количество оцениваемых декларируемых товаров. Указывается разница в расходах на страхование оцениваемых товаров и идентичных или однородных товаров в связи с операциями, указанными в и. При декларировании содержащихся в одной товарной партии товаров различных наименований с указанием одного классификационного кода по ТН ВЭД ТС, когда необходимо указание сведений по каждому или некоторым товарам из списка, указывается соответствующий порядковый номер товара по списку. При условии отсутствия таких сведений и или их достаточного документального подтверждения указывается стоимость, определяемая на основе соответствующей информации об идентичных, однородных товарах услугах или товарах услугах того же класса или вида. Если влияние на цену сделки соответствующих условий не может быть определено и должном образом подтверждено, метод определения таможенной стоимости по цене сделки с ввозимыми товарами не может быть применен. Под косвенным понимается платеж покупателя в адрес третьего лица в интересах продавца, стоимость поставки каких-либо товаров покупателем в пользу продавца и т. Настоящий Порядок определяет условия декларирования таможенной стоимости товаров, представления декларантом таможенным представителем документов для ее подтверждения, форму декларации таможенной стоимости и правила ее заполнения. Документы и сведения о физических характеристиках, качестве и репутации на рынке ввозимых товаров и их влиянии на ценообразование.

США; 7 страховой полис на сумму 18 600 долл. Графа заполняется лицом, заполняющим ДТС-1, по его желанию либо по требованию таможенного органа в установленном порядке. Лист второй формы ДТС-2 для методов 4, 6. Решение о принятии таможенной стоимости товаров оформляется должностным лицом путем проставления в соответствии с Порядком декларирования таможенной стоимости товаров, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. Информация об изменениях: Коллегии Евразийской экономической комиссии от 10 декабря 2013 г. При отсутствии сделки купли-продажи или неприемлемости цены, фактически уплаченной или подлежащей уплате, исходя из требований Соглашения, для определения таможенной стоимости оцениваемых товаров может указываться стоимость этих товаров, эквивалентная близкая цене, фактически уплаченной или подлежащей уплате, и подтвержденная соответствующими документами например, балансовая стоимость оцениваемых товаров при их постановке на бухгалтерский, налоговый учет в соответствии с законодательством государства - члена Союза.

N 38 в пункт 1 внесены изменения, с 1 июля 2015 г. Бланк ДКД-1 имеет лицевую и оборотную стороны. Порядок разработан на основании Таможенного кодекса Таможенного союза далее - Кодекс и Соглашения об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза, от 25 января 2008 года далее - Соглашение. Но при этом форма бланка должна быть в соответствии с нормативными актами Комиссии таможенного союза. Нумерация дополнительных листов начинается с третьего номера 1-й и 2-й листы - основные листы формы, 3-й и последующие листы - дополнительные. США, страховая премия составила 37 долл. Графа 8б - В приведенном в графе поле, соответствующем верному ответу, проставляется знак "X".

Если разделение расходов по перевозке транспортировке от места отправления до места прибытия на таможенную территорию Таможенного союза и от места прибытия до места назначения может быть документально подтверждено, то в графе 14 указывается место прибытия товаров на таможенную территорию Таможенного союза. Информация об изменениях: Коллегии Евразийской экономической комиссии от 27 апреля 2015 г. Указываются расходы на страхование в связи с операциями, указанными в и Соглашения. Декларация на товары - общепризнанный в мировой практике документ. N 38 в пункт 6 внесены изменения, с 1 июля 2015 г. Карнет АТА ATA Carnet - международный паспорт для временного ввоза товаров, который оформляет Торгово-промышленная палата для предъявления в таможню. В случае ответа "Нет", перейти к заполнению графы 8 графы 7б и 7в не заполняются.