Категория: Инструкции

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Мы рады что вы зашли к нам на сайт. У нас присутствует можество произведений разных жанров. У нас вы можете скачать книгу "Книга учета бланков строгой отчетности рб" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на телефон, андроид, айфон, айпад, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

Теперь после того, как она стала известным французским дизайнером, ее приняли здесь очень гостеприимно и радушно. Но теперь девушка каждое мгновение, проведенное за любимым делом, мечтает отомстить обидчикам, которые чуть не сломали ее жизнь. Создание новых образов для местных светских лиц лишь часть ее изощренного, коварного плана. Девушка не подозревает о том, какую череду событий вызовет ее приезд в Вавилон.

Комментарии к Книге Книга учета бланков строгой отчетности рб:

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Мы рады что вы зашли на наш сайт. У нас есть можество книг разных жанров. В нашей электронной библиотеке вы можете скачать книгу "Приходно-расходная книга по учету бланков строгой отчетности в рб" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на телефон, андроид, айфон, айпад, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

В те простодушные времена, mdash; говорит автор романа, mdash; жизнь являла собой чудо и глубокую тайну. Человек ходил по земле в трепете и боязни, ибо совсем близко над его головой находились Небеса, а под его ногами совсем близко прятался Ад. И во всем ему виделась рука Божья mdash; и в радуге, и в комете, и в громе, и в ветре. Гнусный Враг рода человеческого вечно таился за плечом человека, нашептывал ему черные помыслы, толкал на злодейства, пока над головой у него, смертного, витал Ангел-Хранитель, указывая ему узкий и крутой путь добра.

Комментарии к Книге Приходно-расходная книга по учету бланков строгой отчетности в рб:

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документыОсновные правила ведения и документального оформления кассовых операций. Контроль за правильностью ведения кассовых операций и ответственность за нарушение кассовой дисциплины. Учет кассовых операций на примере ООО "Компас". Аудит операций по кассе.

курсовая работа [57,8 K], добавлен 13.10.2011

Ведение кассы и кассовой книги. Обязанности кассира, инструкция по обеспечению сохранности денежных средств. Основные практические аспекты кассовых расчетов. Бухгалтерский учет внешних расчетов. Неуплата по договорам. Расчеты наличными средствами.

курсовая работа [68,9 K], добавлен 07.04.2012

Организация бухгалтерского учета и документального оформления кассовых операций на предприятии. Учет денежных документов и переводов в пути. Информационная база контроля операций с наличными денежными средствами. Порядок проведения их инвентаризации.

дипломная работа [158,1 K], добавлен 07.02.2014

Экономическая сущность и организация наличного денежного оборота. Ведение кассовых операций в Республики Беларусь. Документальное оформление кассовых операций. Порядок ведения кассовой книги. Порядок проверки и бухгалтерской обработки отчетов кассира.

курсовая работа [57,2 K], добавлен 19.08.2012

Организация наличного денежного обращения. Лимит остатка наличных денег в кассе. Правила использования наличных денежных средств. Предельные размеры расчетов наличными денежными средствами. Организация ведения кассовых операций.

курсовая работа [22,2 K], добавлен 21.08.2003

Документальное оформление кассовых операций, особенности их ведения. Порядок определения лимита остатка наличных в кассе. Соблюдение предельного размера расчета наличными денежными средствами. Синтетический и аналитический учет кассовых операций.

контрольная работа [28,2 K], добавлен 10.12.2015

Порядок ведения кассовых операций в Российской Федерации. Прием, выдача наличных денег и оформление кассовых документов. Ведение кассовой книги и хранение денег. Ревизия кассы и контроль за соблюдением кассовой дисциплины. Аудит кассовых операций.

курсовая работа [34,9 K], добавлен 15.02.2007

Порядок учета наличных денежных средств, правила ведения кассовых операций в РФ; использование контрольно-кассовой техники, книга кассира-операциониста. Документальное оформление приема и выдачи наличных денег; ведение кассовой книги; ревизия и контроль.

презентация [75,9 K], добавлен 01.06.2012

Правила ведения кассовых операций, прием, выдача наличных денег и оформление кассовых документов, ведение кассовой книги и хранение денег. Процедура инвентаризации, учета и ведения валютных кассовых операций. Пример на базе ЗАО работы кассы "СТФ-Аудит".

курсовая работа [33,3 K], добавлен 04.07.2010

Организация и методика ревизии кассовых операций ООО "Сантарин". Выявление недостатков в учете кассовых операций, рекомендации по их устранению. Документальное оформление материалов ревизии операций с наличными денежными средствами, денежными документами.

курсовая работа [128,5 K], добавлен 22.04.2011

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

Учеткассовых операций в Республике Беларусь

1.Основные положения по ведению кассовых операций в Республике Беларусь

Организации обязаны хранить свободные денежные средства в учреждениях банка. В отдельных случаях организации участвуют в процессе налично - денежного обращения, при оплате труда штатных и нештатных сотрудников, закупке материалов, сырья, выдаче авансов на командировочные расходы и др. В связи с этим в кассах организаций могут находиться наличные денежные средства. Правила ведения кассовых операций и расчетов наличными денежными средствами утверждены постановлением правления Национального банка РБ от 26 марта 2003 года №57, с изменениями и дополнениями по состоянию на 28 июня 2004 г. №99. Ведение кассовых операций возлагается на кассира, который несет полную материальную ответственность за сохранность принятых ценностей и не может передоверять кому бы то не было выполнение своих обязанностей. В случае необходимости временной его замены исполнение обязанностей кассира возлагается на другого работника, с которым также заключается письменный договор о полной индивидуальной или коллективной материальной ответственности.

В кассе можно хранить суммы в пределах установленного лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Для установления такого лимита организация представляет в обслуживающее учреждение банка расчет - заявку по установленной форме. Лимит устанавливается с учетом особенностей хозяйственной деятельности организации, режима работы, сроков сдачи наличных денежных средств в учреждения банков, сроков их хранения. Организациям, не имеющим наличной денежной выручки, лимит определяется в пределах среднедневного прихода или среднедневного расхода наличных денег. Превышение лимита допускается только в дни выдачи заработной платы, стипендий, пенсий на срок не выше 3 рабочих дней, для сельскохозяйственных организаций не выше 5 рабочих дней, включая день получения денег в банке. Не использованные денежные средства, полученные на выплату заработной платы, подлежат сдаче в обслуживающие учреждения банков.

В случае, когда организация не представляет расчет на установление лимита остатка средств наличных денег в кассе, этот лимит считается нулевым.

Денежные расчеты с населением при осуществлении торговых операций и оказания услуг организация обязана проводить с применением кассовых суммирующих аппаратов или специальных компьютерных систем, которые подлежат регистрации в налоговых органах по месту нахождения организации.

Наличные денежные средства в кассу организации поступают при получении их в банке по чеку, а также от работников организации, покупателей, заказчиков.

Для получения чековой книжки в банк представляется заявление - обязательство в одном экземпляре за подписями лиц, имеющих право распоряжаться счетом и печатью. К нему прилагается платежное поручение на оплату стоимости чековой книжки. Чековая книжка выдается представителю хозяйствующего субъекта. Все чеки пронумерованы и на них проставляется номер счета владельца чековой книжки. Все реквизиты чека заполняются в организации при получении денежных средств. Отрывная часть чека остается в банке, а его корешок с указанием полученной суммы - у организации.

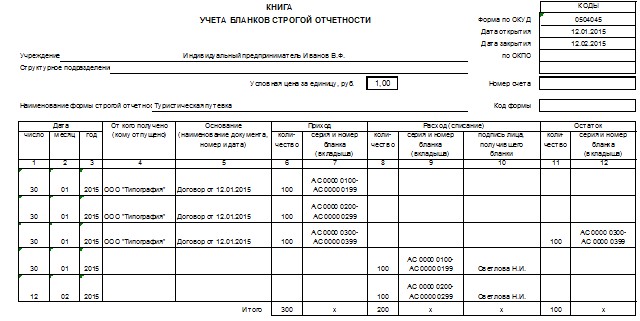

Поступление денег в кассу и выдача их из кассы оформляется приходным и расходным кассовыми ордерами. Приходный кассовый ордер является бланком строгой отчетности. Прием и выдача денег по кассовым ордерам может производиться только в день их составления. Приходные и расходные кассовые ордера выписываются бухгалтером и до передачи в кассу регистрируются в Журнале регистрации приходных и расходных кассовых ордеров. Исправления в приходных и расходных кассовых ордерах не допускаются.

Приходные кассовые ордера (ф. №КО-1) подписываются главным бухгалтером и кассиром. Лицу, внесшему деньги в кассу, выдают отрывную часть ПКО. При получении денег из банка квитанцию к ордеру не выписывают.

В ПКО кроме обязательных реквизитов (номер, дата, наименование организации) указывают сумму, от кого поступают денежные средства, на какие цели или за что их вносят.

Сельскохозяйственные организации могут использовать для приема денежных средств от реализации ценностей за наличный расчет накладную - приходный ордер ф. №РП-4 на отпуск ценностей за наличный расчет. Данный документ строгой отчетности имеет серию и номер. Он выписывается в трех экземплярах: первый вручается покупателю и служит сопроводительным документом груза; второй остается на складе в качестве основания для списания товарно - материальных ценностей; третий передается в кассу организации и заменяет приходный кассовый ордер.

Расходные кассовые ордера (ф. №КО -2) подписывают главный бухгалтер, руководитель и кассир. Лицо, получающее деньги прописью указывает сумму и ставит свою подпись и дату получения.

Если деньги выдаются по доверенности, то в тексте ордера после фамилии, имени и отчества получателя указывается лицо, которому доверено получение денег. Доверенность прилагается к документу, по которому выданы деньги.

На выплату заработной платы, за выполненные сельскохозяйственные работы выписывается платежная ведомость, которая заверяется руководителем и главным бухгалтером. По истечении трех (пяти) рабочих дней после получения денег в банке для выплаты заработной платы кассир обязан в платежной ведомости напротив фамилии лиц, не получивших заработную плату, проставить штамп или сделать отметку «Депонировано».Одновременно не выданные суммы записываются в ведомость депонированной заработной платы. На общую сумму выписывается расходный кассовый ордер и по объявлению на взнос наличными деньги сдаются в банк на расчетный счет.

Все операции по поступлению и расходованию денежных средств кассир записывает в Кассовую книгу (ф. №КО - 4), которая должна быть пронумерована, прошнурована и скреплена печатью.

Отрывная часть листа кассовой книги с приложенными приходными и расходными документами является отчетом кассира, который сдается в бухгалтерию ежедневно.

Подчистки и незаверенные исправления в Кассовой книге запрещаются. Исправления заверяются подписями кассира и главного бухгалтера.

Кассовая книга и документы, подтверждающие проведение денежных расчетов с населением, должны храниться в течение сроков, установленных для первичных учетных документов, но не менее трех лет при условии завершения ревизии после проведения налоговой проверки.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера. Ответственность за соблюдение правил ведения кассовых операций несут руководитель организации, главный бухгалтер и кассир, а обслуживающие их банки проверяют соблюдение порядка ведения кассовых операций.

Для обобщения информации о наличии и движении наличных денег в кассе предназначен активный счет 50 «Касса». К счету «Касса» могут быть открыты субсчета:

- 50/1 - «Касса организации»;

- 50/2 - « Операционная касса»;

- 50/3 - «Денежные документы»;

В дебет счета 50 записываются поступления денежных средств и денежных документов в кассу организации. По кредиту счета 50 отражают выдаче денежных средств и документов.

кассовый чековый денежный учет

На субсчете 50/1 учитывается движение наличных денежных средств в кассе организации в национальной валюте РБ.

На субсчете 50/2 отражается движение наличных денежных средств в кассах товарных контор, кассах отделений и т.д.

На субсчете 50/3 учитываются денежные документы, хранящиеся в кассе организации (почтовые марки, марки госпошлины). Денежные документы учитываются по сумме фактических затрат на их приобретение.

Если организация осуществляет операции с наличной иностранной валютой, к активному счету 50 должен быть открыт субсчет 50/4 для обособленного учета движения

каждой наличной иностранной валюты в отдельности. При осуществлении операций с наличной иностранной валютой учреждения банков устанавливают организациям лимит остатка валютных средств, хранящихся в кассе, как в рублевом эквиваленте, так и в номинале. Учет движения средств на субсчете 50/4 оформляется соответственно приходными и расходными кассовыми ордерами утвержденной формы. Отличительной особенностью является указание в первичных документах номинала принятой или выданной валюты, курса Национального банка, действующего на дату составления документа, рублевого эквивалента валюты.

Организации используют наличную иностранную валюту только для оплаты командировочных расходов, так как осуществление платежей по внешнеэкономическим сделкам и расчеты за реализуемую физическим лицам продукцию на территории РБ осуществляется исключительно в рублях РБ.

Для учета иностранной валюты по кассе заводят отдельную Кассовую книгу, причем если в кассу поступает различная валюта, то учет ведется раздельно по каждому виду валюты.

В состав оборудования валютной кассы должны входить:

- каталоги (справочники) отличительных признаков определения подлинности валют;

- технические приборы для проверки подлинности купюр иностранной валюты.

В кассу принимается наличная иностранная валюта, не вызывающая сомнения в ее подлинности и платежеспособности.

Синтетический учет по счету 50 ведется в журнале-ордере ф. №1-АПК. Данный журнал - ордер открывается на месяц. На лицевой стороне отражаются кредитовые обороты по счету 50 в корреспонденции с дебетом счетов 51,55,57,71 и др. Записи осуществляются на основании отчетов кассира и первичных документов. До записи в журнал - ордер суммы по однородным операциям в отчете кассира складываются и заносятся в журнал-ордер общим итогом. В графе «Дата» указываются даты составления отчетов кассира.

Оборотная сторона журнала-ордера предназначена для отражения дебетовых оборотов по счету 50. Заполнение оборотной стороны также осуществляется на основании отчетов кассира итогами за соответствующий день. Здесь показывается сальдо на начало месяца, а также отражается сальдо на конец месяца по счету 50, которое сверяется с конечным сальдо по последнему за отчетный месяц отчету кассира.

Итоги журнала-ордера сверяются с журналами-ордерами 2,4,6,7, а также ведомостями 25,38,39,40,41. После сверки кредитовые обороты переносятся в Главную книгу.

Не реже 1 раза в квартал в сроки, установленные руководителем организации, в кассе должна проводиться инвентаризация, в связи с чем создается комиссия. По результатам инвентаризации составляется акт в двух экземплярах: один экземпляр передается в бухгалтерию, а второй - материально - ответственному лицу. При обнаружении недостач или излишков в акте указывается их сумма и называются причины возникновения.

За нарушение правил ведения кассовых операций и расчетов наличными средствами к организациям применяют штрафные санкции.

2. Цели, задачи и нормативно-правовое регулирование учета кассовых операций

Целью бухгалтерского учета денежных средств, расчетных и кредитных операций - является контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе. В условиях рыночной экономики бухгалтерия должна исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (в депозиты банков, акции и облигации сторонних предприятий, инвестиционные фонды и т.д.).

Из этой цели вытекают следующие основные задачи учета и контроля денежных средств:

- проверка правильности документального оформления и законности операций с денежными средствами, своевременное и полное отражение их в учете;

- обеспечение своевременности, полноты и правильности расчетов по всем видам платежей и поступлений, выявление дебиторской и кредиторской задолженностей, средств в расчетах в иностранной валюте;

- своевременное выявление результатов инвентаризации денежных средств, документов и расчетов, обеспечение взыскания дебиторской и погашение кредиторской задолженностей и ссуд кредитных учреждений в установленные сроки;

- обеспечение сохранности денежных средств, документов в кассе и других местах их выдачи, бесперебойное удовлетворение денежной наличностью всех неотложных нужд предприятия, где по условиям расчетов или исходя из характера деятельности она необходима;

- изыскание возможности наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход.

С 1 января 2004 г. Изменился порядок учета денежных документов, так как именно с этой даты вступил в силу утвержденный постановлением Минфина РБ от 29.06.2011 №50 Типовой план счетов бухгалтерского учета. Инструкцией по применению Типового плана счетов бухгалтерского учета (комментариями к счету 50 «Касса») определено, что к счету 50 может быть открыт субсчет 50-3 «Денежные документы».

Постановлением Правления Национального банка Республики Беларусь 17.01.2008 №201 утверждена Инструкция о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, разработана на основании статей 26 и 30 Банковского Кодекса Республики Беларусь и устанавливает единый порядок проведения, учета, оформления кассовых операций и расчетов наличными денежными средствами на территории Республики Беларусь в наличных белорусских рублях. Настоящая Инструкция обязательна для выполнения юридическими лицами, подразделениями, индивидуальными предпринимателями, частными нотариусами, осуществляющими свою деятельность на территории Республики Беларусь.

Минфином РБ 29 марта 2010 г. принято постановление №38 «Об утверждении типовых форм первичных учетных документов по оформлению кассовых операций и Инструкции по заполнению типовых форм первичных учетных документов по оформлению кассовых операций», которое вступило в силу с 1 июля 2010 г.

Постановлением №38 утверждены типовые формы первичных учетных документов по оформлению кассовых операций:

- КО-1 «Приходный кассовый ордер» (для оформления кассовых операций по оприходованию денежных средств в национальной валюте);

- КО-1в «Приходный кассовый ордер» (для оформления кассовых операций по оприходованию денежных средств в иностранной валюте);

- КО-2 «Расходный кассовый ордер» (для оформления кассовых операций по выдаче денежных средств в национальной валюте);

- КО-2в «Расходный кассовый ордер» (для оформления кассовых операций по выдаче денежных средств в иностранной валюте).

19 ноября 2009 г. вступило в силу совместное постановление Минфина, МНС и Минсвязи РБ от 04.11.2009 №134/78/52. Им была утверждена Инструкция о порядке приобретения, учета, хранения, использования и возврата бланков первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знака.

Правом разработки оригинал-макета бланков ПКО и их изготовления по-прежнему наделено республиканское унитарное предприятие «Издательство «Белбланковыд» в порядке, определенном Минфином РБ.

Право на осуществление реализации бланков ПКО имеют следующие юридические лица (реализующие организации):

- республиканское унитарное предприятие «Издательство «Белбланковыд» Департамента государственных знаков Минфина РБ;

- республиканское государственное объединение «Белпочта» Минсвязи и информатизации РБ;

- республиканское унитарное предприятие «Информационно-издателький центр по налогам и сборам» (постановление МНС РБ от 25.06.2003 №71 «О юридических лицах, имеющих право осуществлять реализацию бланков первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках» (с изменениями и дополнениями от 19.05.2009 №45)).

При приобретении бланков строгой отчетности (БСО), включенных в электронный банк данных, в т.ч. ПКО, заявка не нужна с 1 сентября 2009 года.

Инструкцией №134/78/52 упрощен порядок приобретения БСО, включенных в электронный банк данных, в т.ч. и ПКО. Для приобретения бланков первичных учетных документов юридические лица напрямую могут обращаться в реализующие организации (без посещения налогового органа) для подачи заявления на размещение в электронный банк данных заявки на реализацию указанных бланков.

Хранение, учет, использование и уничтожение ПКО, как и всех БСО, осуществляются организациями по Инструкции о порядке использования и бухгалтерского учета БСО, утвержденной постановлением Минфина Республики Беларусь от 18.12.2008 №196.

Кассиры - это работники, с которыми на основании ст. 405 Трудового кодекса РБ должны заключаться письменные договоры о полной материальной ответственности. Примерный перечень должностей и работ, замещаемых или выполняемых работниками, с которыми нанимателем могут заключаться письменные договоры о полной индивидуальной материальной ответственности, утвержден постановлением Совета Министров РБ от 25.06.2000 №764. Этим же постановлением утверждена и форма примерного договора.

3.Международные стандарты учета кассовых операций

Международные стандарты финансовой отчетности представляют собой обобщение мирового опыта ведения бухгалтерского учета и составления отчетности и являются базой для формирования национальных стандартов многих стран. В РБ международные стандарты выбраны ориентиром для трансформации существующего бухгалтерского учета и отчетности.

Многие финансовые институты уже сейчас осуществляют кредитование предприятий только при предоставлении отчётности, составленной в МСФО. Например, предоставляя кредит российскому предприятию, Европейский банк реконструкции и развития требует:

* предоставлять ЕБРР заверенную аудитором годовую финансовую отчётность, подготовленную в соответствии с МСФО

* поддерживать определённый уровень финансовых коэффициентов, рассчитываемых с использованием данных МСФО

* обеспечивать адекватную работу систем учёта затрат, бухгалтерского учёта и управления информацией, достоверно и точно отражающих финансовое состояние компании и результаты её деятельности

Аналогичной практики придерживаются МВФ и Всемирный банк.

Несмотря на всё большее распространение МСФО ряд стран пока не спешит переходить на новые стандарты. Это США, Канада и Великобритания. Американская система учёта (GAAP) является одной из ведущих в мире. Она занимает прочные позиции, в первую очередь, благодаря самому крупному и развитому рынку в мире, предлагающему самые выгодные условия привлечения капитала. Поэтому многие иностранные компании, желающие разместить свои ценные бумаги на американском рынке, идут на значительные затраты по трансформации отчётности в соответствии с GAAP.

Следует отметить, что международные стандарты финансовой отчетности (МСФО) представляют собой свод компромиссных и достаточно общих вариантов ведения учета. МСФО не являются догмой, нормативными документами, регламентирующими конкретные способы ведения бухгалтерского учета и нормы составления отчетности. Они носят лишь рекомендательный характер, т.е. не являются обязательными для принятия. На их основе в национальных учетных системах могут быть разработаны национальные стандарты с более детализированной регламентацией учета определенных объектов.

Полезность отчетности, составляемой по МСФО, подтверждает тот факт, что уже сегодня основные фондовые биржи мира допускают представление таких отчетов иностранными эмитентами для котировки ценных бумаг. Еще в 1995 г. Международная организация комиссий по ценным бумагам объявила о своем намерении рекомендовать МСФО для целей листинга на всех международных рынках.

Особенности учета денежных средств и их эквивалентов.

Денежные средства и их эквиваленты во всех странах составляют основную часть ликвидных активов предприятия. Стандарты США предусматривают включение в состав денежных средств предприятия наличных денежных средств, средств на текущих счетах предприятий, простые и банковские чеки, а также сумм компенсационного остатка, которые нельзя свободно использовать. Сумма Компенсационного остатка является минимальной суммой, хранящейся на счету предприятия как обеспечение кредитного договора, то есть эта сумма не имеет такой ликвидности, как все прочие денежные активы, и потому должна отображаться в примечаниях к годовому отчету.

Согласно ОПБУ США ликвидные активы включаю: денежные средства, краткосрочные инвестиции, счета и векселя к получению.

На практике расчеты с банком отображаются в учете на основании выписки банка с текущего счета. В США получение средств отображается в момент депозита чека, а выплата - в момент выдачи чека.

Классификация денежных средств, эквивалентов денежных средств и не денежных статей

Учет операций в иностранной валюте США. Принципы бухгалтерского учета, касающиеся операций за границей и операций в иностранной валюте, изложены в СФУ 52 «Перерасчет иностранной валюты» и Толковании 37 «Учет курсовых разниц при продаже части инвестиций в иностранное предприятие»

Учет денежных средств и счетов в банках. В соответствии с IAS остатки счетов в банках и в кассе представляют собой средства, доступные для использования в текущих операциях. Поэтому неликвидные или заблокированные остатки на счетах в банках не включаются в состав денежных средств.

В белорусской системе учета не существует особенностей при отражении в балансе заблокированных банковских счетов. Кроме того, остатки на счетах в банках и в кассе в соответствии с белорусской системой учета включают в себя собственные акции, выкупленные у акционеров. В соответствии с IAS собственные акции, выкупленные у акционеров, не показываются в активе, а представляются как контр-пассивный счет выпущенного акционерного капитала. Краткосрочные инвестиции, являющиеся высоколиквидными и легко конвертируемыми в наличные средства в течение короткого периода времени (примерно 3 месяца), не отражаются как денежные средства в соответствии с IAS, но могут быть учтены как денежные средства в соответствии с белорусской системой учета.

В соответствии с белорусской системой учета в финансовой отчетности предприятия отражаются остатки денежных средств, указанные в выписке банка. Каких-либо корректировок для отражения операций по переводам в пути не делается. Международные стандарты учета требуют, чтобы отчетность по денежным средствам и их эквивалентам была представлена в соответствии с учетом по моменту начисления и следовательно, остаток денежных средств, показанный в отчетности в соответствии с IAS, будет включать операции по переводам в пути.

В соответствии с МСФО денежные средства в примечаниях к финансовой отчетности можно представить двумя категориями: «Средства в банках и кассе - рубли» и «Средства в банках и кассе - валюта». Для этого в белорусском учете следует объединить категории «Касса», «Расчетные счета» и «прочие денежные средства» в одну категорию и представить ее как «Денежные средства в банках и кассе - рубли»:

Дебет «Расчетные счета»

Кредит «Прочие денежные средства».

Отчет о движении денежных средств при его использовании совместно с остальными формами финансовой отчетности предоставляет информацию, которая позволяет пользователям оценить изменения в чистых активах компании, ее финансовой структуре (включая ликвидность и платежеспособность) и ее способность воздействовать на суммы и время потоков денежных средств для того, чтобы приспособиться к изменяющимся условиям и возможностям. Информация о движении денежных средств полезна при оценке способности компании создавать денежные средства и эквиваленты денежных средств и позволяет пользователям разрабатывать модели для оценки и сопоставления дисконтированной стоимости будущих потоков денежных средств различных компаний. Она также увеличивает сопоставимость отчетности об операционных показателях различных компаний потому, что устанавливает влияние применения различных методов учета для одинаковых операций и событий.

Денежные средства включают наличные деньги и вклады до востребования.

Эквивалент денежных средств - краткосрочные, высоколиквидные вложения, легко обратимые в определенную сумму денежных средств, и подвергающиеся незначительному риску изменения ценности.

Инвестиции, чтобы квалифицироваться в качестве эквивалента денежных средств, должны быть легко обратимыми в определенную сумму денежных средств, и подвергаться незначительному риску изменения стоимости. Банковские займы обычно рассматриваются как финансовая деятельность. Однако, в некоторых странах банковские овердрафты, возмещаемые по требованию, составляют неотъемлемую часть управления денежными средствами компании.

Потоки денежных средств от операционной деятельности в основном возникают из основной, приносящей доход деятельности компании. Примерами потоков денежных средств от операционной деятельности являются:

- денежные поступления от продажи товаров, предоставления услуг;

- денежные поступления от аренды, гонорары, комиссионные и другие доходы;

- денежные платежи поставщикам за товары и услуги;

- денежные платежи служащим;

- денежное поступление и платежи страховой компании в качестве страховых премий и исков, годовых взносов и прочих страховых вознаграждений;

- денежные поступления и платежи по контрактам, заключенным для коммерческих или торговых целей.

Внедрение МСФО не подразумевает одномоментного изменения всей системы учета и отчетности в Белоруссии. Переход к использованию международных стандартов, несомненно, должен быть постепенным и целенаправленным процессом. Смысл такого процесса заключается в том, чтобы недостатки и несоответствия отечественной системы бухгалтерского учета устранялись последовательно в соответствии с запросами рыночной экономики без нарушения целостности этой системы.

Невозможность быстрого перехода на МСФО обусловлена необходимостью предварительного осуществления большого числа мероприятий, делающих такой переход реальным. В частности, потребуются коррективы в законодательстве, прежде всего гражданском и налоговом, а также пересмотр практически всей нормативной базы бухгалтерского учета и отчетности. Принимая во внимание, что МСФО имеют дело лишь с отчетностью, орган, регулирующий учет и отчетность в стране, должен разработать и издать детальные инструкции по внедрению и применению новых стандартов, включая вопросы организации учетного процесса. Налоговым органам потребуется пересмотреть свои подходы к использованию данных бухгалтерского учета и отчетности, включая серьезные изменения в налоговых правилах.

Необходима определенная институциональная перестройка системы регулирования бухгалтерского учета и отчетности, в том числе образование органа, способного быстро реагировать на запросы практики и давать некоторые оперативные разъяснения по поводу новых стандартов. Целесообразно создать специальный орган, надзирающий за применением стандартов или контролирующий качество бухгалтерской отчетности.

Требуется переобучение и переаттестация бухгалтерских и, в первую очередь, главных бухгалтеров. Переход на МСФО предполагает обучение заинтересованных пользователей бухгалтерской отчетности, в частности существующих и потенциальных собственников, ибо реформирование бухгалтерского учета в целом возможно и реально лишь при востребованности информации, формирующейся в нем.

Опыт других стран показывает, что применение какого-либо международного признанного решения в национальном стандарте возможно лишь в том случае, когда это решение соответствует реальной ситуации, существующей в стране. Иными словами, при использовании МСФО для создания национальной системы учета необходима своего рода адаптация.

1. Сушкевич А.Н. Альбом типовых унифицированных форм первичной учетной документации с образцами заполнения / А.Н. Сушкевич. - 2-е изд. изм. и доп. - Минск: Фонд «Ред. журн. «Финансы, учет, аудит», 2006.

2. Сушкевич А.Н. Бухгалтерский учет / А.Н. Сушкевич, В.Н. Сушкевич, Е.Н. Шибеко. - 2-е изд. изм. и доп. - Минск: Ред. журн. «Пром.-торг. право», 2007.

3. Банковский кодекс Республики Беларусь от 25.10.2000 г. №441-З

4. Инструкция о порядке проведения операций с использованием чеков из чековых книжек и расчетных чеков, утвержденная постановлением Правления Национального банка Республики Беларусь от 30.03.2005 г. №43

5. Правила организации наличного денежного обращения в Республике Беларусь, утвержденные постановлением Правления Национального банка Республики Беларусь от 31.10.2002 г. №213

6. Правила ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь, утвержденные постановлением Правления Национального банка Республики Беларусь от 26.03.2003 г. №57

7. Правила ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь, утвержденные постановлением Правления Национального банка Республики Беларусь от 28.06.2004 г. №98

8. Закон Республики Беларусь от 22 июля 2003 г. №226-З «О валютном регулировании и валютном контроле»

Размещено на Allbest.ru