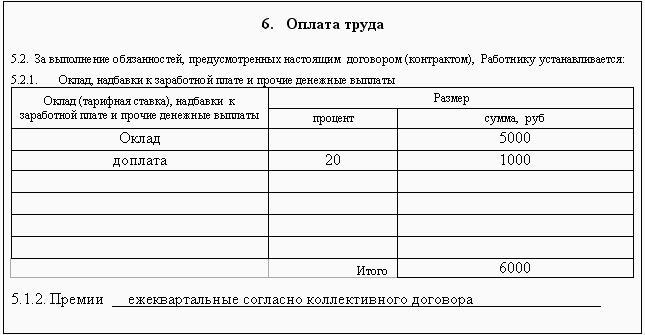

Категория: Бланки/Образцы

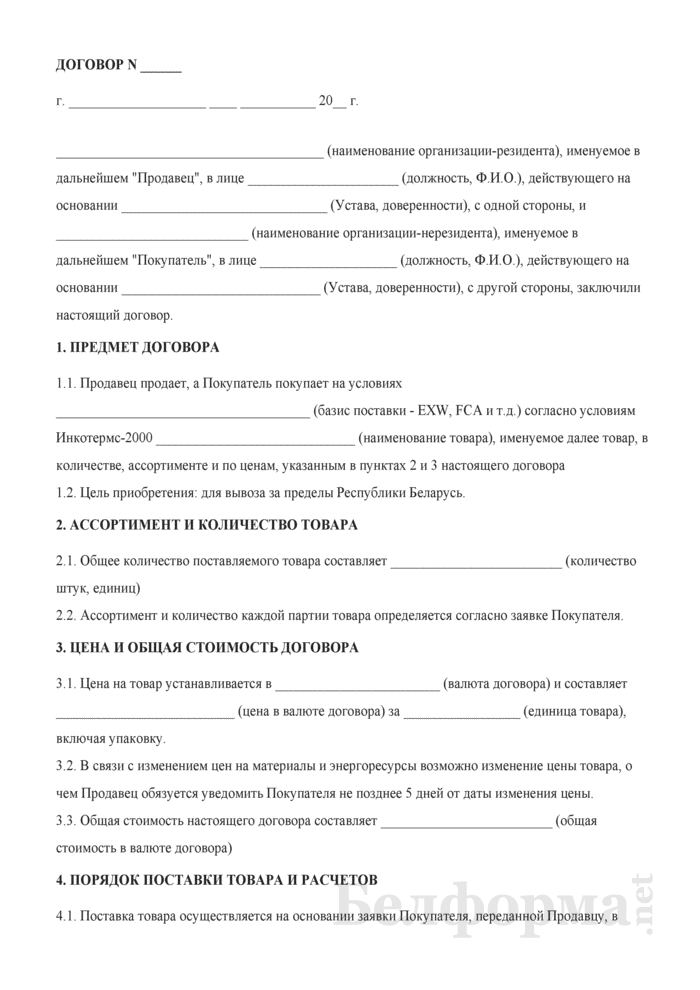

г. ____________________ ____ ___________ 20__ г.

_______________________________________ (наименование организации-резидента), именуемое в дальнейшем "Продавец", в лице ______________________ (должность, Ф.И.О.), действующего на основании ______________________________ (Устава, доверенности), с одной стороны, и ____________________________ (наименование организации-нерезидента), именуемое в дальнейшем "Покупатель", в лице ____________________ (должность, Ф.И.О.), действующего на основании _____________________________ (Устава, доверенности), с другой стороны, заключили настоящий договор.

1. ПРЕДМЕТ ДОГОВОРА1.1. Продавец продает, а Покупатель покупает на условиях _____________________________________ (базис поставки - EXW, FCA и т.д.) согласно условиям Инкотермс-2000 _____________________________ (наименование товара), именуемое далее товар, в количестве, ассортименте и по ценам, указанным в пунктах 2 и 3 настоящего договора

1.2. Цель приобретения: для вывоза за пределы Республики Беларусь.

2. АССОРТИМЕНТ И КОЛИЧЕСТВО ТОВАРА2.1. Общее количество поставляемого товара составляет _________________________ (количество штук, единиц)

2.2. Ассортимент и количество каждой партии товара определяется согласно заявке Покупателя.

3. ЦЕНА И ОБЩАЯ СТОИМОСТЬ ДОГОВОРА3.1. Цена на товар устанавливается в ________________________ (валюта договора) и составляет __________________________ (цена в валюте договора) за _________________ (единица товара), включая упаковку.

3.2. В связи с изменением цен на материалы и энергоресурсы возможно изменение цены товара, о чем Продавец обязуется уведомить Покупателя не позднее 5 дней от даты изменения цены.

3.3. Общая стоимость настоящего договора составляет _________________________ (общая стоимость в валюте договора)

4. ПОРЯДОК ПОСТАВКИ ТОВАРА И РАСЧЕТОВ4.1. Поставка товара осуществляется на основании заявки Покупателя, переданной Продавцу, в течение ___ дней от даты оплаты.

4.2. Датой поставки считается дата отгрузки товара со склада Продавца.

4.3. Расчеты за поставленный товар производятся в _____________ (наименование валюты)

4.4. Покупатель обязуется произвести 100 процентную предоплату в течение ____ дней с момента выставления счета Продавцом путем перечисления денежных средств на расчетный счет Продавца.

4.5. Датой оплаты считается дата зачисления денежных средств на расчетный счет Продавца.

4.6. Все издержки, связанные с переводом денежных средств на расчетный счет Покупателя, оплачивает Продавец.

5. УПАКОВКА И МАРКИРОВКА5.1. Продавец поставляет товар в ящиках с соответствующей маркировкой согласно ____________________ (ГОСТ, ТУ)

5.2. Срок поставки последней партии товара до _________________

6. КАЧЕСТВО ТОВАРА6.1. Качество товара должно соответствовать ___________________ (обычно предъявляемым требованиям, ГОСТ, ТУ) должно быть подтверждено сертификатом соответствия.

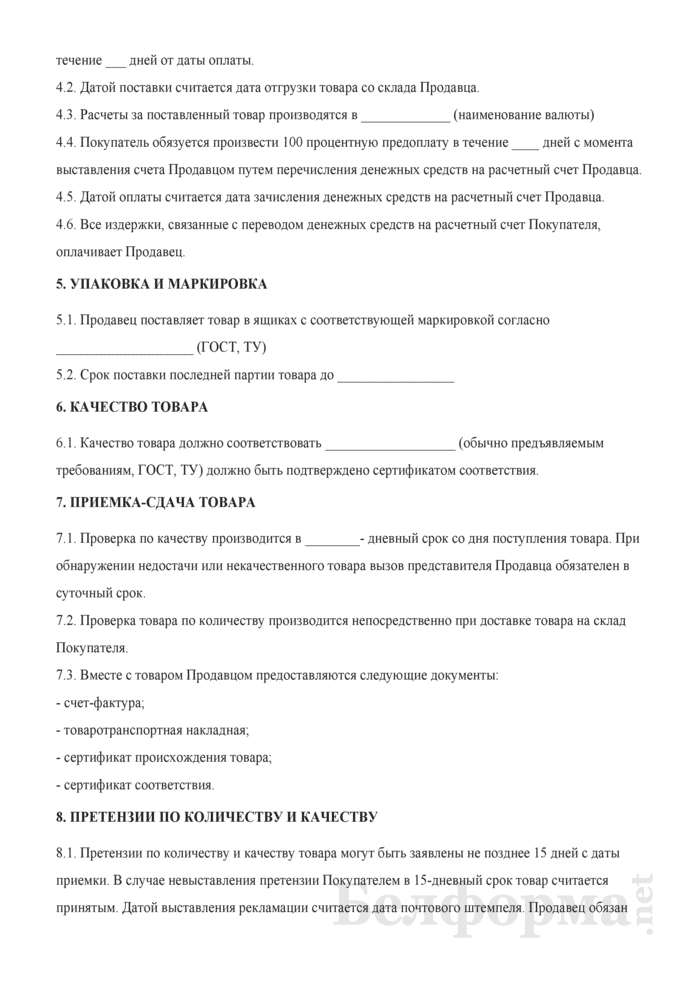

7. ПРИЕМКА-СДАЧА ТОВАРА7.1. Проверка по качеству производится в ________- дневный срок со дня поступления товара. При обнаружении недостачи или некачественного товара вызов представителя Продавца обязателен в суточный срок.

7.2. Проверка товара по количеству производится непосредственно при доставке товара на склад Покупателя.

7.3. Вместе с товаром Продавцом предоставляются следующие документы:

- сертификат происхождения товара;

8. ПРЕТЕНЗИИ ПО КОЛИЧЕСТВУ И КАЧЕСТВУ8.1. Претензии по количеству и качеству товара могут быть заявлены не позднее 15 дней с даты приемки. В случае невыставления претензии Покупателем в 15-дневный срок товар считается принятым. Датой выставления рекламации считается дата почтового штемпеля. Продавец обязан рассмотреть полученную претензию в течение 15 дней с даты получения и ответить по существу претензии. Если по истечении указанного срока не последует ответа от Продавца, претензия считается признанной Продавцом.

9. ОТВЕТСТВЕННОСТЬ СТОРОН9.1. За просрочку поставки товара Продавец уплачивает Покупателю пеню в размере 0,1% от стоимости непоставленного товара за каждый день просрочки поставки.

9.2. Во всем остальном, что не предусмотрено настоящим договором, стороны несут ответственность в соответствии с законодательством Республики Беларусь.

10. ФОРС-МАЖОРНЫЕ ОБСТОЯТЕЛЬСТВА10.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по данному договору, если оно явилось следствием непреодолимой силы, а именно: пожара, наводнения, землетрясения или войны, запрещения экспорта и импорта государственными органами, лишения лицензии или каких-либо других действий со стороны государственных организаций, а также других причин и обстоятельств, которые находятся вне разумного контроля сторон, независимо от того, упомянуты ли они в данном договоре, и если эти обстоятельства непосредственно повлияли на исполнение данного договора. Вышеуказанные обстоятельства должны подтверждаться справкой ТПП или другой официальной государственной организации в течение 10 дней. При этом срок исполнения обязательств по данному договору отодвигается соразмерно сроку, в течение которого действовали такие обстоятельства.

10.2. Если обстоятельства будут продолжаться более 3 месяцев, то каждая сторона имеет право аннулировать договор, и в этом случае ни одна из сторон не будет иметь права на возмещение убытков.

11. ПРОЧИЕ УСЛОВИЯ11.1. Ни одна из сторон не вправе передавать свои права и обязанности по настоящему договору третьим лицам без письменного на то согласия другой стороны.

11.2. Любые изменения и дополнения к настоящему договору будут действительны лишь при условии, если они совершены в письменной форме и подписаны уполномоченными на то лицами обеих сторон

11.3. Настоящий договор вступает в силу с момента подписания и действует до __________________________

11.4. При толковании настоящего договора имеет силу документ "Инкотермс - 2000".

11.5. С момента подписания настоящего договора все предыдущие переговоры и переписка по нему теряют силу.

11.6. Стороны договорились считать изменения и дополнения, переданные с использованием факсимильной связи, и иные факсимильные копии документов, включая копию настоящего договора, имеющими равную юридическую силу с оригиналами.

11.7. Настоящий договор составлен в 2 экземплярах на русском языке для каждой стороны, причем все экземпляры имеют одинаковую юридическую силу.

11.8. Настоящий договор имеет юридическую силу только в случае наличия подписи уполномоченных сторонами лиц на каждой из его страниц.

12. ЮРИДИЧЕСКИЕ АДРЕСА СТОРОН Приложения к документу: Какие документы есть еще: Что еще скачать по теме:Новое за 24 декабря 2016

Чтобы достичь хороших результатов в любом начатом деле, очень важно составить договорное соглашение.

Если нет нужного указа, договор может быть написан в любой форме. Существует неписьменная форма договора, но она не имеет силы с юридической точки зрения. Письменную форму договорного соглашения подписывают правовые и физические лица между собой. К тому же подписываются договора между гражданскими лицами, если это предусмотрено законодательством. Типы договоров бывают различными.

Договор – это ранее обсужденные положения лицами, установление обязательств их исполнение, корректирование и прекращение.

Он включает предоставление функций на общую работу, разделение обязательств, выявление обязанности сторон договора. Получает статус законности договор с момента согласования и визирования его обеих сторон.

Аннулировать или внести изменения в условия договора возможно также по согласию обеих сторон. Перед тем, как составить договор, нужно ясно сконструировать правила, условия, чтобы в дальнейшем не возникло проблем.

Структура договорного соглашения:

- тип договора;

- дата составления и подписания;

- дата действия;

- место согласования;

- оформленные стороны;

- правоотношение лиц, подписывающих договор;

- документы, дающие право подписи.

Правильные с правовой точки зрения шаблоны договоров, любой вариации, можно загрузить из ресурса в интернете.

Смысл договорного соглашения:

- выполнить, задуманные задачи;

- выполнить условия договора;

- придерживаться срока выполнения;

- выполнить порядок оплаты, деятельности или право на состояние;

- понимание ответственности;

- учесть этап неблагоприятного финала.

Существует электронный архив договоров, который сделан для учета, классификации и хранения контрактной документации. Этот архив предоставляет мгновенный доступ к написанным договорам, при этом, сохраняя засекреченность информации и гарантию хранения различного рода данных.

Образец договора поставки, предмет купли-продажи устанавливается в факсимильных сообщениях, цены регулярно корректируются продавцом, предусмотрена 100% предоплата, договор.

ребят, привет, блицопрос ) имеет ли право госучреждение произвести 100% предоплату по договору оказания услуг по экскурсионному обслуживанию. Постановление Правительства РФ от 14.

Мы уважаем и ценим своих партнеров, стремимся к взаимовыгодному сотрудничеству. Нашими оптовым покупателям мы гарантируем своевременные поставки на выгодных условиях, мобильность и.

Продолжаем тему предоплаты, поднятой мной в предыдущей статье “Зачем нужна предоплата? ”. На этот раз мы поговорим о преимуществах 100% предоплаты для заказчиков. Что, не верите?.

Array ( [BACKURL] = /answers/detail.php?ID=227896 [

BACKURL] = /answers/detail.php?ID=227896 [ERROR] = [

ERROR] = [SHOW_ERRORS] = N [

SHOW_ERRORS] = N [RND] = 6zOYVN [

Ежемесячное издание для бухгалтеров бюджетной сферы Учредитель ООО Бюджет Зарегистрировано в Федеральной службе по надзору в сфере массовых коммуникаций, связи и охраны культурного.

The Good Профи (681), закрыт 4 года.

Анализируя трехлетнюю практику работы Томского регионального отделения ООД «Объединения потребителей России» по бесплатному консультированию жителей Томской области по вопросам.

Срок деяния контракта с даты заключения контракта - по года. эталон контракта купли-реализации мясных и овощных консервов, заключаемый меж юридическими лицами. Акт приемки продукта по качеству составляется покупателем в момент получения продукта.

реальный контракт вступает в силу со денька подписания обеими сторонами и действует до года.основная типовые бланки контракт подряда эталон (примерный). Для выставления счета на оплату, поставщик рассматривает заявку покупателя на возможность поставки обозначенного в ней продукта и при необходимости заносит конфигурации.

Договор поставки предоплата и доставкаФакт перечисления средств подтверждается копией платежного поручения на оплату продукта, направляемой покупателем торговцу по факсу. Оплата продуктов покупателем делается в форме безналичного расчета и порядке предоплаты100. Одна условная единица равна одному баксу сша по внутреннему курсу торговца.

Образец договора поставкиСтопроцентнаяпредоплата продукта делается методом перечисления покупателем валютных средств на банковский счет поставщика в течение 3 (3-х) дней с изменение и расторжение контракта.

производить в согласовании с критериями контракта приемку продукта по количеству, ассортименту и качеству.

В случае отсутствия продукта на складе поставщика, поставщик извещает покупателя о сроках производства и поставки продукта. Консультация осуществляется для городских и мобильных номеров москвы и столичной области, санкт-петербурга и ленинградской области, екатеринбурга и свердловской области.продукт должен быть упакован в подобающую тару, обеспечивающую его сохранность при обычных критериях транспортировки и хранения. При оплате заказанного продукта ссылка на реквизиты реального контракта и указание на номер заказа (счета) является неотклонимым.контракт вступает в силу со денька подписания его обеими сторонами и действует до.Общая цена контракта определяется как общая сумма поставляемого по истинному контракту продукта.

Отправьте собственный вопрос и наш юрист вам перезвонит, если все введено правильно. В течение обозначенного срока с даты выставления счета на оплату, цена продукта не меняется. Поставщик гарантирует, что на момент заключения контракта продукт в споре и под арестом не состоит, не является предметом залога и не обременен другими правами третьих лиц.

- Номер журнала: МЦФЭР

- Дата публикации: 30.01.2009

Возможность предъявить НДС к вычету в момент предоплаты,не дожидаясь поставки и принятия товаров на учет, позволяет существенно экономить текущие налоговые платежи.При этом нечеткость прописанных в НК РФ норм и, как следствие, вероятность разночтений может привести к спорам с налоговыми органами. Особенно рискуют налогоплательщики, которые допускают погрешности в оформлении счетов-фактур.

О.В. Новикова,

к. э. н. член Палаты налоговых консультантов

Одной из самых существенных антикризисных поправок, несомненно, является предоставление налогоплательщикам права принимать к вычету НДС по перечисленным контрагентам суммам предварительных оплат. Соответствующие изменения внесены в гл. 21 НК РФ Федеральным законом от 26.11.2008 № 224-ФЗ (см. подп. "б" п. 8 ст. 2; п. 9).

Следует отметить, что право на такой вычет касается авансов, перечисленных в 2009 г. По авансам, уплаченным в 2008 г. действует старый порядок. Принять суммы НДС к вычету по перечисленным в прошлом году суммам предварительной оплаты можно только после оприходования товаров, работ, услуг, имущественных прав (при соблюдении всех остальных требований, установленных гл. 21 НК РФ).

Возможность предъявить НДС к вычету в ускоренном режиме обеспечивает неплохую экономию средств, перечисляемых налогоплательщиком в бюджет. Наиболее привлекательна такая возможность в случае заключения договоров, где предусмотрены значительные суммы предоплаты, причем предоплата и поставка (оприходование) разнесены во времени (т. е. осуществляются в разные налоговые периоды).

Предоплата по условиям договора предусмотрена в марте 2009 г. а поставка товаров – в июле 2009 г. Тогда НДС, перечисленный поставщику в составе предоплаты, можно принять к вычету по итогам I квартала 2009 г. (а не III квартала). Таким образом, можно не дожидаться поставки и принятия на учет товаров.

Но не следует забывать, что предъявление НДС к вычету требует от налогоплательщика безукоризненного соблюдения условий, предусмотренных законодательством РФ. Налогоплательщики и проверяющие не всегда одинаково понимают тонкости этих условий в силу нечеткости законодательных формулировок. Поэтому, как показывает практика, важна тщательная подготовка всех подтверждающих документов.

Давайте разберемся в предложенном законодателями механизме предъявления к вычету "авансового" НДС и попробуем выделить потенциально спорные вопросы.

Условия предъявления НДС к вычету: подводных камней много

Во-первых, действует общее правило: перечисленные авансы должны относиться к товарам, работам, услугам, которые будут использованы в деятельности, облагаемой НДС. Здесь уместно вспомнить об организациях, вынужденных вести раздельный учет.

Организация находится на общем режиме налогообложения и при этом ведет деятельность, подпадающую под ЕНВД.

Правила раздельного учета можно распространить на предъявляемые к вычету суммы НДС с перечисленных сумм предоплаты. Сделать это можно при условии, что такие суммы относятся к товарам, работам и услугам, которые будут одновременно использоваться в облагаемой и не облагаемой НДС деятельности.

Для этого налогоплательщику придется еще раз пересмотреть свою учетную политику в части прописанных в ней процедур организации раздельного учета.

Рассмотренный в примере порядок могут применять и налогоплательщики, осуществляющие операции, как облагаемые, так и освобожденные от НДС или облагаемые по ставке 0% и т. п.

Во-вторых, правом на вычет, предусмотренным п. 12 ст. 171 НК РФ, налогоплательщик может пользоваться только при соблюдении условий, изложенных в п. 9 ст. 172 НК РФ:

•поставщик выставляет налогоплательщику счет-фактуру на сумму полученного аванса;

•у налогоплательщика есть документы, подтверждающие фактическое перечисление этой предоплаты;

• перечисление предварительной оплаты предусмотрено в договоре.

Рассмотрим эти условия подробнее.

Поставщик может неточно составить счет-фактуру

Федеральный закон от 26.11.2008 № 224-ФЗ утвердил перечень обязательных реквизитов счетов-фактур на предварительную оплату, дополнив ст. 169 НК РФ пунктом 51. Отрадно, что показателей этих всего семь, т. е. ровно в два раза меньше, чем предусмотрено для обычного счета-фактуры (п. 5 ст. 169 НК РФ).

Однако и при оформлении документов по новому порядку могут возникнуть споры с проверяющими.

В частности, конфликт может возникнуть из-за неточного указания в счете-фактуре наименования товаров, которые предполагается поставлять, или описания работ, услуг, имущественных прав. Ведь к моменту осуществления предоплаты ассортимент поставляемого товара может быть не до конца согласован контрагентами.

Поставщик получил аванс по договору поставки. Он выставляет счет-фактуру покупателю, где указано: "предоплата товара по договору №___ от "__"_____2009 г.".

В этом случае со стороны проверяющих возможны претензии по поводу отсутствия в счете-фактуре наименования поставляемых товаров. Следовательно, покупатель рискует получить отказ в предоставлении налогового вычета на основании п. 2 ст. 169 НК РФ.

Поставщик может допустить и другие роковые неточности, например, выдать счет-фактуру позже, чем через 5 дней со дня получения предоплаты. Причем покупатель не всегда может проконтролировать эту дату. В условиях, когда многие банки испытывают трудности и задерживают платежи, дата в платежном поручении и дата в банковской выписке о зачислении предоплаты поставщику могут и не совпадать.

Правда, арбитражная практика до сих пор складывалась в пользу налогоплательщиков. Просроченная дата счета-фактуры не была для судей основанием рассматривать эти счета-фактуры как выставленные с нарушением порядка, предусмотренного пп. 5 и 6 ст. 169 НК РФ (см. постановления ФАС Поволжского округа от 18.09.2008 № А06-618/08, ФАС Московского округа от 04.09.2008 № КА-А41/8100-08). Однако наличие таких судебных решений свидетельствует о том, что подобные претензии, возможно, будут возникать и в будущем.

Конечно, вносить исправления в счета-фактуры разрешается, т. е. теоретически ситуацию можно исправить. Но практически это не так просто: придется обращаться к поставщику, тратить время и средства на переписку. Как говорилось в известном фильме, "наша бумажная промышленность работает без перебоев".

Кроме того, по мнению проверяющих, право предъявить к вычету НДС по исправленным счетам фактурам возникает только после внесения в этих изменений. А для покупателя это сведет к нулю все преимущества новой нормы.

Помочь здесь может только повышенная бдительность к содержанию счетов-фактур: семь раз проверь – один раз прими к вычету.

Однако идеально заполненный счет-фактура по авансовому платежу – это еще не все.

Чем подтвердить, что оплата перечислена

Фактическое перечисление денег подтверждается платежными поручениями, банковскими выписками, приходными ордерами и кассовыми чеками, бланками строгой отчетности и иными документами, которые предусмотрены Положениями о безналичных расчетах и о кассовых операциях.

Очевидно, что в расчетно-платежном документе сумма НДС должна быть выделена отдельной строкой. В противном случае налогоплательщику придется доказывать, что в перечисленной сумме содержится НДС, и дело может дойти до суда.

Спорная ситуация может сложиться в случае, если обязанность по перечислению аванса возложена на третье лицо.

Договором займа предусмотрено, что заимодавец перечислит сумму займа на счет контрагента организации, с которым она заключила договор о поставке товаров.

Для подтверждения факта перечисления денежных средств организации придется собирать комплект документов – копию платежного поручения заимодавца с указанием назначения платежа, копию договора или письма, в тексте которого содержится основание перечисления этой суммы.

Зачастую в качестве предоплаты покупатель передает продавцу вексель третьего лица. Считается ли этот факт перечислением оплаты? Однозначно ответить на этот вопрос сложно. Надеемся, что в ближайшее время Минфин России обнародует свою точку зрения на эти вопросы.

Как прописать условие о предоплате в договоре

Из положений Федерального закона от 26.11.2008 № 224-ФЗ следует, что авансы и предоплаты должны быть предусмотрены договором.

Конкретные разъяснения финансового ведомства на сегодняшний момент отсутствуют, однако несложно предположить, что одного упоминания в тексте договора или дополнительного соглашения к нему о возможности предоплаты для предъявления вычета будет недостаточно.

Обезопасить себя от претензий проверяющих можно, указав конкретный размер предоплаты – если не в абсолютных значениях, так хотя бы в процентах от объема поставки товаров (работ, услуг). Например, можно указать в договоре, что предоплата составляет 50% от объема поставки, указанной в согласованной заявке (спецификации и т. п.).

Еще одна не совсем понятная ситуация складывается в том случае, когда контрагенты не заключают договор, а оплачивают аванс по счету. Тогда диапазон возможных претензий широк – от требования проверяющих указывать в счете, что товары оплачиваются в порядке предварительной оплаты, до утверждения об отсутствии права на вычет вследствие отсутствия договора как такового.

Обвинение в отсутствии договора налогоплательщику легко парировать, в случае если в счете есть указание на все существенные условия договора. Наличие счета, содержащего все существенные условия договора, согласно ГК РФ (ст. 432, 435, 438) приравнивается к заключению договора в письменной форме.

По мнению автора, налогоплательщик сможет отстоять свое право на вычет, если при отсутствии договора поставщик указал в счете следующее: "авансовый платеж (предоплата) за…".

Обязанность восстановления НДС по авансовым платежам

Федеральный закон от 26.11.2008 № 224-ФЗ дополнил п. 3 ст. 170 НК РФ нормой, предусматривающей обязанность восстанавливать суммы НДС, принятые к вычету по суммам перечисленной предоплаты.

Это восстановление производится в том налоговом периоде, в котором произошло принятие к вычету сумм НДС по принятым на учет товарам, работам, услугам, приобретенным на условии предоплаты.

Восстановление также необходимо произвести, если изменились условия договора или произошло его расторжение и перечисленные суммы предварительной оплаты возвращены. НДС восстанавливается в сумме, ранее принятой к вычету по предоплате. А эта процедура также требует дополнительных усилий от налогоплательщика по занесению счета-фактуры на сумму аванса в книгу продаж.

Как видим, список случаев восстановления НДС с предоплаты закрыт. А как поступить в случае, если предоплата перечислена, товар приобретался для деятельности, облагаемой НДС, налог принят к вычету, однако поставка в срок не состоялась, договор не расторгнут и не изменен, сумма аванса поставщиком не возвращена? Будут ли налоговые органы настаивать на восстановлении НДС, если по истечении срока исковой давности аванс списан в убыток? Ответы на эти вопросы может дать только практика применения антикризисных поправок в НК РФ.

В любом случае налогоплательщику стоит помнить: принять сумму НДС к вычету – это его право, а не обязанность. Поэтому если есть сомнение в целесообразности такого действия, можно не рисковать и заявлять НДС к вычету, как и раньше, по факту принятия товаров (работ, услуг) на учет.

Действуя таким образом, можно и снизить издержки на бумажную волокиту, и избежать риска предъявления претензий, который существует в условиях отсутствия разъяснений Минфина России.